- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 芷露/作者 映蔚 洪力/风控

早在2012年,广州银行股份有限公司(以下简称“广州银行”)曾提出“争取早日实现上市目标”。在此之前,广州银行为上市“铺路”的动作并不少,其中2009年,为解决历史遗留问题,其股东广州金融控股集团有限公司(以下简称“广州金控”)为其“护航”,以170亿元现金置换广州银行同等账面价值的不良资产。

不仅如此,广州银行自2017年6月起进行股权清理,但截至2020年4月底,由于股东人数众多,其未确权的股东达1,425名,所持股份为0.6%。反观其背后,广州银行或存诸多问题待解。

除了业绩增速放缓之外,广州银行资本利润率下滑且接近11%、贷款拨备率曾两度不达标、核心负债比例曾一度不足60%,2019年上述三项指标近乎触及“红线”。与此同时,其2018年多次“甩卖”不良资产以降不良率,而后2019年不良贷款余额及不良贷款率“反弹”双增长。就在今年10月,其控股股东现任董事长、原广州银行副董事长,涉嫌严重违法而遭到调查,广州银行上市之路或再起“波澜”。

一、营收净利增速放缓,资本充足率落后上市城商行平均水平

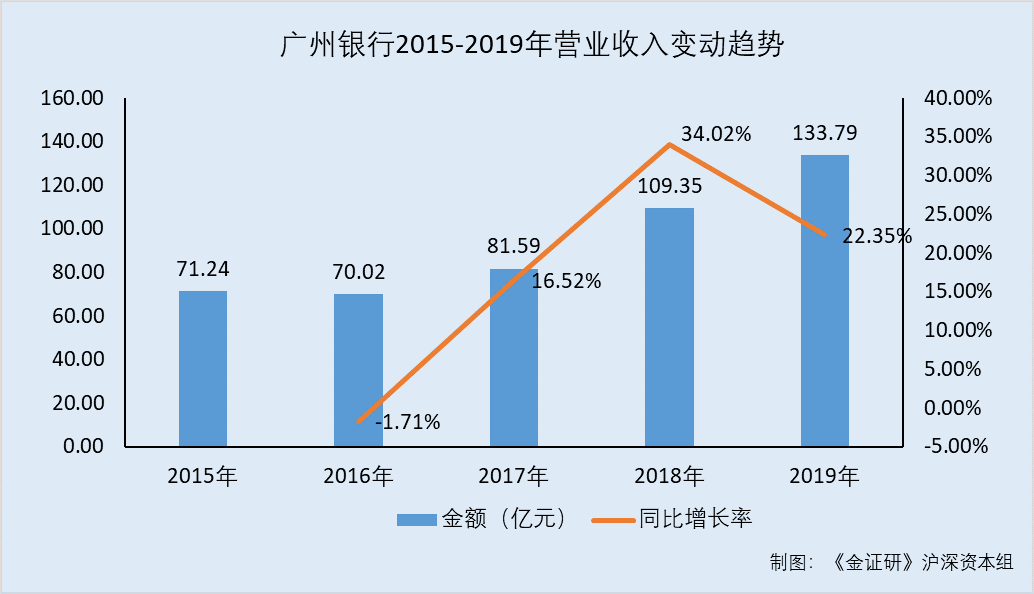

2019年,在中国银行业协会公布的“2019年中国银行100强榜单”,广州银行位列第34位。而另一方面,2019年,广州银行营业收入及净利润增速均放缓。

据招股书及年报,2015-2019年,广州银行的营业收入分别为71.24亿元、70.02亿元、81.59亿元、109.35亿元、133.79亿元;2016-2019年,营业收入分别同比增长-1.71%、16.52%、34.02%、22.35%。

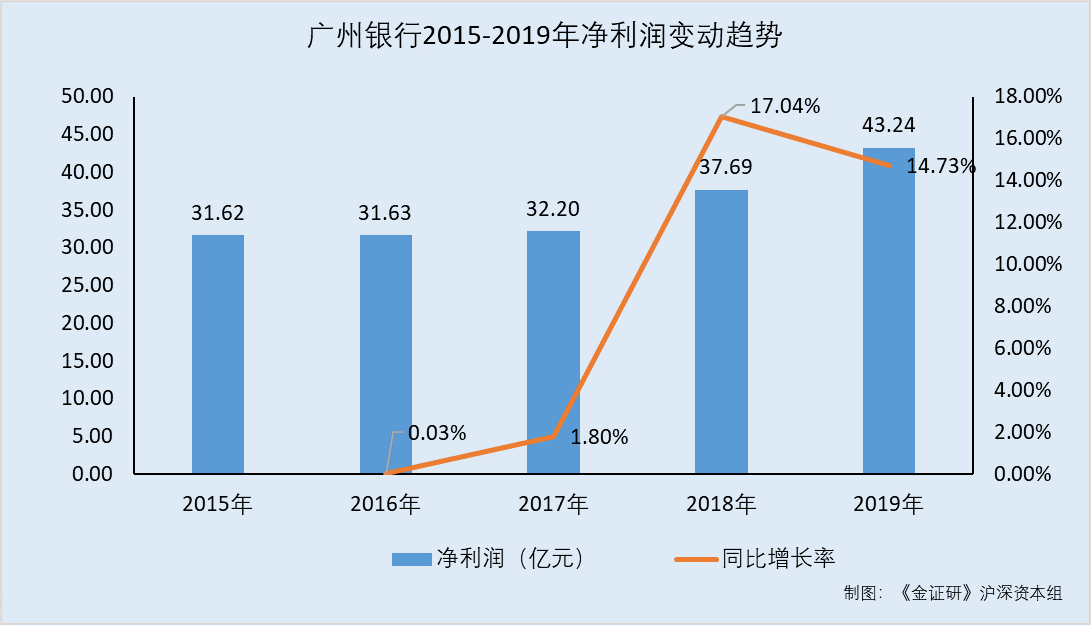

2015-2019年,广州银行的净利润分别为31.62亿元、31.63亿元、32.2亿元、37.69亿元、43.24亿元;2016-2019年,净利润分别同比增长0.03%、1.8%、17.04%、14.73%。

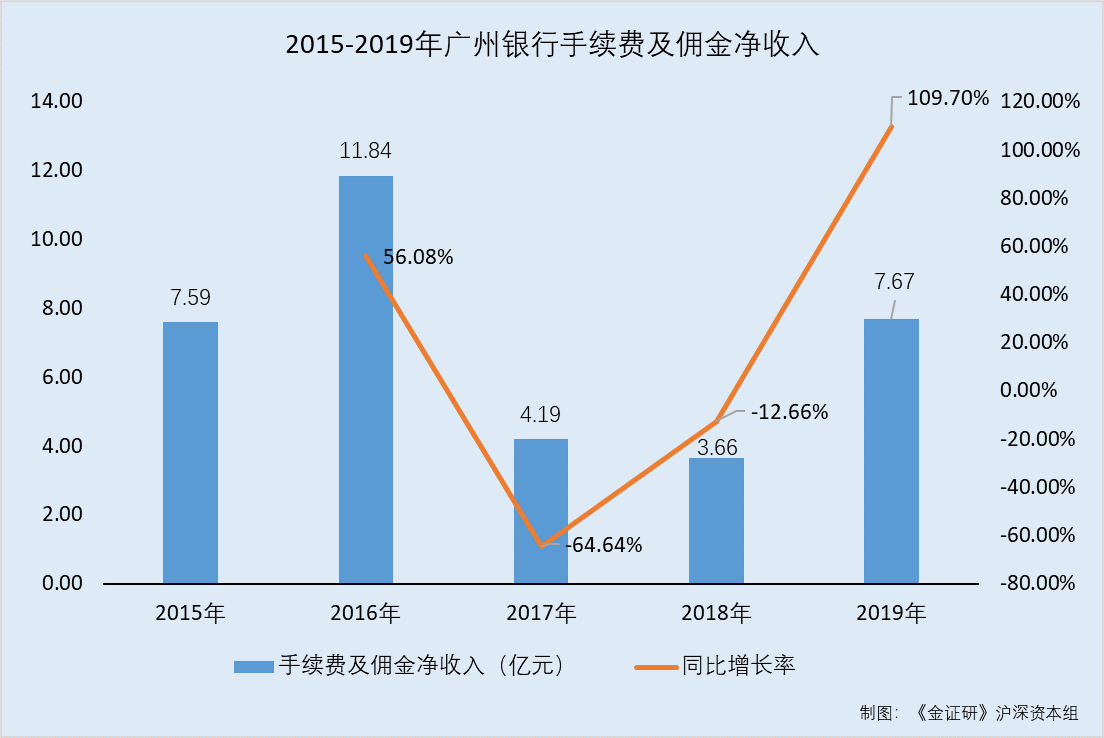

业绩增速放缓的另一面,近年来,广州银行手续费及佣金净收入坐“过山车”。

据招股书,广州银行的非利息收入包括手续费及佣金净收入、其他收益、投资收益、公允价值变动损益、汇兑收益、其他业务收入、资产处置收益。

2017-2019年,广州银行的非利息收入分别为5.17亿元、8.18亿元、29.35亿元。

其中,同期,广州银行手续费及佣金净收入分别为4.19亿元、3.66亿元、7.67亿元,手续费及佣金净收入占非利息收入的比例分别为81.03%、44.7%、26.13%。可见,手续费及佣金净收入系广州银行非利息收入的重要组成部分。

据招股书及年报,2015-2019年,广州银行的手续费及佣金净收入分别为7.59亿元、11.84亿元、4.19亿元、3.66亿元、7.67亿元;2016-2019年,手续费及佣金净收入分别同比增长56.08%、-64.64%、-12.66%、109.7%。

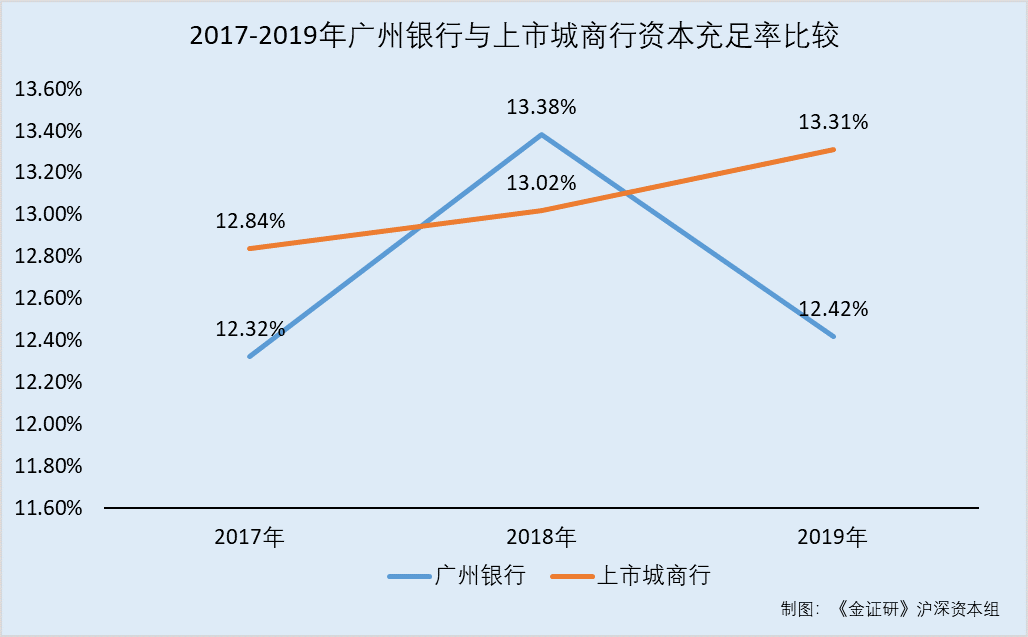

除此之外,2019年,上市城商行资本充足率持续上升,广州银行资本充足率反有所下滑。

据内蒙古自治区政府金融工作办公室公开信息,资本充足率是保证银行等金融机构正常运营和发展所必需的资本比率。各国金融管理当局一般都有对商业银行资本充足率的管制,目的是监测银行抵御风险的能力。

据安永发布的《中国上市银行2019年回顾及未来展望》,2017-2019年,中国上市城商行的资本充足率分别为12.84%、13.02%、13.31%,呈持续上升趋势。

而据招股书,2017-2019年,广州银行的资本充足率分别为12.32%、13.38%、12.42%。

由此不难看出,2019年广州银行的资本充足率出现下滑,且落后于中国上市城商行资本充足率的平均水平。

二、报告期内多项指标逼近“红线”,贷款拨备率曾两度不达标

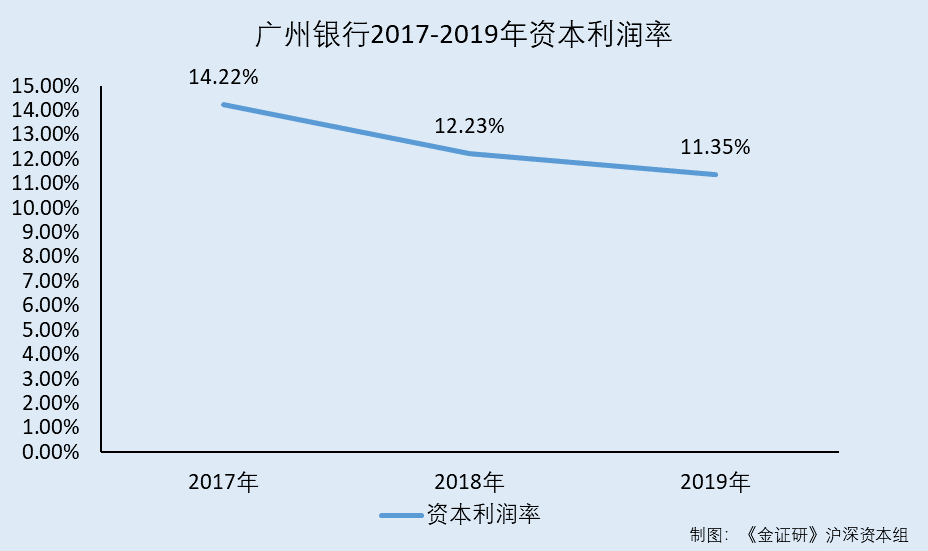

《金融企业绩效评价办法》显示,资本利润率(净资产收益率)是衡量金融企业盈利能力的重要指标之一。而近年来,广州银行资本利润率连续两年下滑,逼近指标11%“红线”。

据招股书,2017-2019年,广州银行的资本利润率分别为14.22%、12.23%、11.35%。

且据《商业银行风险监管核心指标(试行)》,商业银行的资本利润率不应低于11%。

显然,2017-2019年,广州银行的资本利润率持续下滑,且2019年跌至近“红线”。

与此同时,2018年,广州银行的核心负债比例仅55.69%,并未达标,而2019年的核心负债比例为60.61%,仅高于指标0.61个百分点。

据招股书,2017-2019年,广州银行的核心负债比例分别为62.46%、55.69%、60.61%。

而据《商业银行风险监管核心指标(试行)》,流动性风险指标衡量商业银行流动性状况及其波动性,其中包括核心负债比例,对于商业银行,其核心负债比例为核心负债与负债总额之比,不应低于60%。

核心负债比例曾一度未达标,2019年达60.61%,广州银行流动性风险的控制如何?尚未可知。

与此同时,近三年来,广州银行贷款拨备率有两年不达标。

据招股书,2017-2019年,广州银行的贷款拨备率分别为2.21%、1.99%、2.59%。

而据《商业银行贷款损失准备管理办法》,银行业监管机构设置贷款拨备率和拨备覆盖率指标考核商业银行贷款损失准备的充足性,商业银行贷款拨备率基本标准为2.5%。

可见,2017-2018年,广州银行的贷款拨备率并未达标。而2019年,广州银行的贷款拨备率刚“过线”。

资本利润率下滑且接近11%、贷款拨备率曾两度不达标、核心负债比例曾一度不足60%,2019年上述三项指标近乎触及“红线”,在这背后,广州银行营收净利增速放缓,其盈利能力如何?且流动性风险的控制或遭考验。

三、低价甩卖不良资产降不良率,转身再“反弹”

贷款质量既是银行经营绩效的重要指标,也是银行体系健康程度的“晴雨表”。而不良资产处置不当或给银行经营带来风险,转让不良贷款转让通常需按照市场价格打包给地方资产处置公司。

而或为降不良率提高资产质量,广州银行曾低价“甩卖”不良资产。

2018年,广州银行共处置了7笔不良资产,转让的不良贷款本金余额为38.63亿元,其中5笔“低价”转让。

据招股书,2018年9月,广州银行广州分行向广州资产管理有限公司,批量转让了贷款余额为4.97亿元的不良贷款,转让价格为2.59亿元,打了5.2折。同月,广州银行佛山分行向广州资产管理有限公司,批量转让了贷款余额为8.61亿元的不良贷款,转让价格为4.91亿元,同样打了5.7折。

2018年11月,广州银行惠州分行向广州资产管理有限公司,批量处置了贷款余额为8.42亿元的不良贷款,转让价格为3.32亿元,打了3.9折。同月,广州银行深圳分行向深圳市招商平安资产管理有限责任公司,批量转让了贷款余额为21.08亿元的不良贷款,转让价格为6.03亿元,打了2.9折。

2018年12月,广州银行南京分行批量处置了贷款余额为1.68亿元的不良贷款,受让方为中国长城资产管理股份有限公司江苏省分公司,转让价格为0.21亿元,打了1.3折。

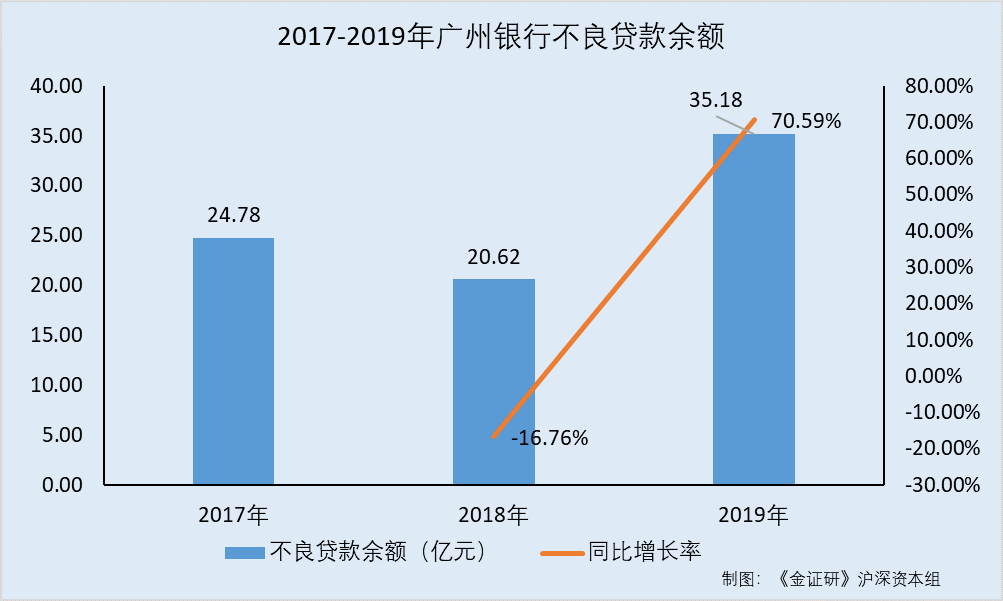

而凑巧的是,2018年,由于多次低价转让不良贷款,广州银行的不良贷款余额及不良贷款率有所下降。而报告期内,即2017-2019年,广州银行仅于2018年发生不良贷款转让,其不良贷款及不良贷款率2019年再次上升。

据招股书,2017-2019年,广州银行的不良贷款余额分别为24.78亿元、20.62亿元、35.18亿元,2018-2019年分别同比增长了-16.76%、70.59%。

2017-2019年,广州银行的不良贷款率分别为1.46%、0.86%、1.19%。

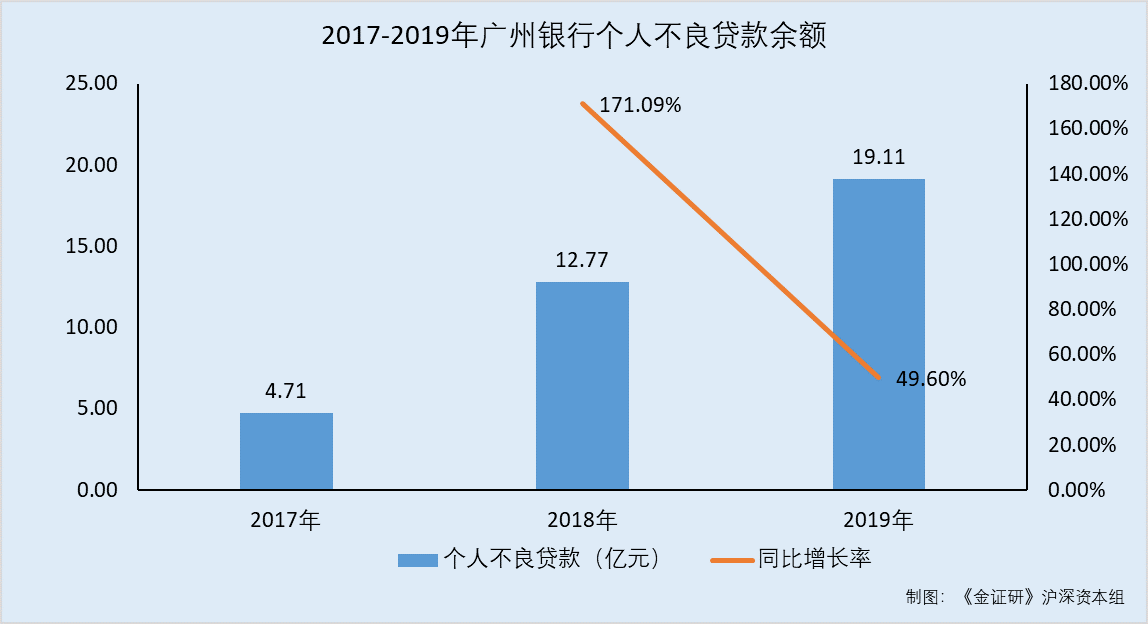

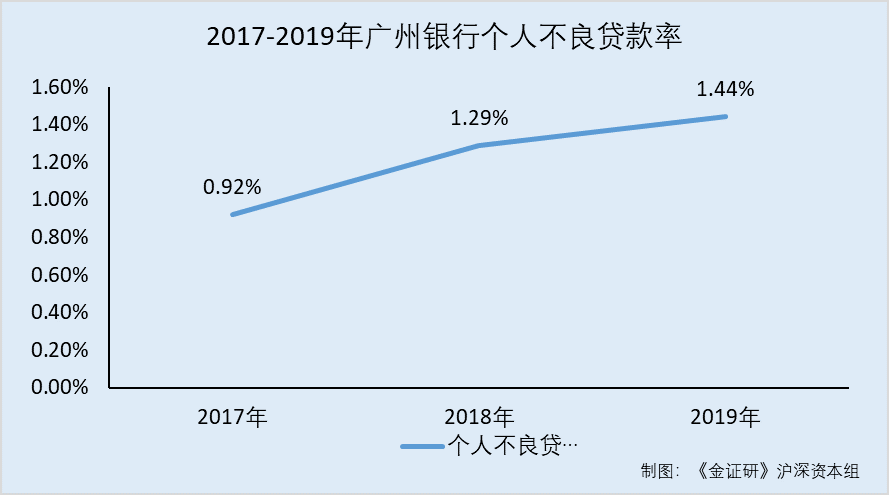

其中,按产品类型划分,广州银行的个人不良贷款率逐年上升。

据招股书,2017-2019年,广州银行公司不良贷款余额分别为20.07亿元、7.85亿元、14.68亿元,占不良贷款总额的比例分别为80.98%、38.07%、41.72%;个人不良贷款余额分别为4.71亿元、12.77亿元、19.11亿元,占不良贷款总额的比例分别为19.02%、61.93%、54.31%。

即2018-2019年,广州银行的个人不良贷款分别同比增长171.09%、49.6%。与此同时,2017-2019年,个人不良贷款率分别为0.92%、1.29%、1.44%。

也就是说,从其不良贷款余额及不良贷款率变动趋势来看,2019年,在未转让不良贷款情况下,广州银行的不良贷款同比增长七成,且不良贷款率也有所上升。2018年多次“甩卖”不良资产以降不良率,而后2019年广州银行的不良贷款余额及不良贷款率“反弹”双增长,其资产质量或堪忧。

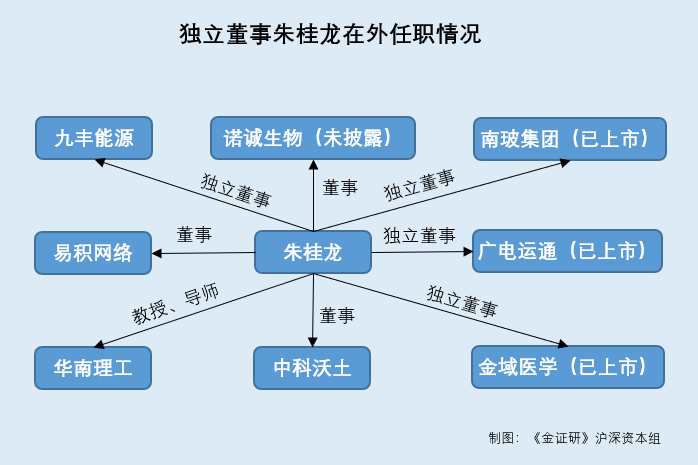

四、独董在外任职信披“半半拉拉”,涉嫌选择性披露

经《金证研》沪深资本组研究发现,广州银行招股书中,董事任职的信息披露存缺失,涉嫌选择性披露。

据招股书,截至招股书签署日2020年6月16日,朱桂龙在广州银行担任独立董事的同时,还分别担任江西九丰能源股份有限公司、中国南玻集团股份有限公司、广州金域医学检验集团股份有限公司、广州广电运通金融电子股份有限公司独立董事;广东易积网络股份有限公司、中科沃土基金管理有限公司董事;华南理工大学工商管理学院教授及博士生导师。

据市场监督管理局数据,朱桂龙在广州诺诚生物制品股份有限公司(以下简称“诺诚生物”)担任董事一职。

且市场监督管理局显示,截至2020年9月17日的“董事备案变更”,朱桂龙仍在诺诚生物担任董事一职。即截至2020年9月17日,朱桂龙除在广州银行在招股书披露的单位任职外,还在诺诚生物任职。

需要指出的是,诺诚生物的股东为广州白云山拜迪生物医药有限公司、李云春,其持股比例分别为50%、50%。这意味着,诺诚生物与招股书披露的朱桂龙其他任职企业或并不存在控制关系。

为何广州银行在招股书中对朱桂龙在诺诚生物任职董事一职“只字未提”?其中是否存在选择性披露的嫌疑?不得而知。

除此之外,广州银行的一名非执行董事的任职情况或存“蹊跷”。

据招股书,截至2020年6月16日,赵必伟在广州银行担任非执行董事一职,任期时间为2017年2月至今。

同时招股书显示,2000年12月至2020年5月,赵必伟先后担任广州市广永国有资产经营有限公司(以下简称“广永国资”)总经理、董事副总裁、党总支书记、总裁、董事长。

同期,赵必伟还先后兼任广州广永丽都酒店有限公司董事、广州广永投资管理有限公司董事、广州赛马娱乐总公司董事、易方达基金管理有限公司监事、万联证券股份有限公司董事。

也就是说,赵必伟在广永国资的任职时间为2000年12月至2020年5月。并且招股书签署时间为2020年6月16日,即2020年5月后,赵必伟或已从上述单位离职,或并不存在新一轮任期情形。

除了上述任职单位外,赵必伟还担任广永国资经理。

据市场监督管理局公开信息,2019年11月4日,广永国资董事备案发生变更,赵必伟退出董事之列;同时法定代表人也发生变更,由赵必伟变更为董志钢。

值得注意的是,据市场监督管理局公开信息,赵必伟至今还在广永国资担任经理一职,《金证研》沪深资本组查询时间为2020年10月28日。也就是说,赵志伟卸任广永国资法人、董事,或并未卸任经理一职。

由上述情形可见,截至招股书签署日2020年6月16日,赵必伟担任广州银行董事的同时,还担任广永国资的经理。广州银行在招股书中,却披露其在广永国资任职时间截至2020年5月,涉嫌选择性披露。

五、控股股东董事长接受调查,曾担任广州银行副董事长

资本市场上,黑天鹅事件屡见不鲜。

而广州银行原副董事长、其控股股东现任董事长李舫金被爆出接受调查。

据相关部门2020年10月8日公开信息,因涉嫌严重违法,广州金控党委书记、董事长李舫金目前正接受调查。

而据招股书,截至招股书签署日2020年6月16日,广州金控直接及间接持有广州银行42.3%的股份,系广州银行的控股股东。

且2017-2019年,广州银行与广州金控的关联交易均超10亿元。

据招股书,2017-2019年,广州银行向关联方广州金控提供的贷款余额分别为24.85亿元、19.13亿元、14.32亿元。

值得一提的是,李舫金曾担任广州银行副董事长。

据广州银行2009年年报,2009年5月25日,广州银行召开了第四届董事会第一次会议,选举李舫金为副董事长。

据广州银行2015年年报,2015年,李舫金在广州银行担任副董事长。

且广州银行2016年年报显示,据《中国银监会中资商业银行行政许可事项实施办法》及广州银行《公司章程》的相关规定,因新任董事梁宇、赵必伟、滕建辉、郑逊、王立新、陈骞的任职资格须经中国银行业监督管理机构核准后生效,截至2016年末,李舫金仍在广州银行履职。

这意味着,作为广州银行的控股股东,广州金控与广州银行的关联交易金额“居高不下”,报告期内的关联交易余额均超10亿元。而广州金控现任董事长、广州银行原董事长李舫金涉嫌严重违法,而遭到调查。

六、社保缴纳人数与“官宣”对垒,劳务派遣用工比例超三成违反规定

除了上述问题以外,广州银行还存在大量社保补缴的情形。

据招股书,截至2017年12月31日,广州银行的在岗正式员工人数为3,809人,工伤保险、失业保险、生育保险、基本养老保险、基本医疗保险的实际缴纳人数为3,828人。

截至2019年12月31日,广州银行的在岗正式员工人数为4,474人,工伤保险、失业保险、生育保险、基本养老保险的实际缴纳人数为4,423人,基本医疗保险的实际缴纳人数为4,424人。

据市场监督管理局数据,2017年,广州银行的工伤保险、失业保险、生育保险、基本养老保险、基本医疗保险的缴纳人数均为584人。

2019年,广州银行的工伤保险、失业保险、生育保险、基本养老保险、基本医疗保险的缴纳人数皆为4,259人。

即对比招股书披露的社保缴纳人数,市场监督管理局披露的广州银行2017年社保缴纳人数,少了3,244人。同样地,2019年,市场监督管理局数据披露的工伤保险、失业保险、生育保险、基本养老保险缴纳人数比招股书披露的少了164人,基本医疗保险的缴纳人数比招股书披露的少了165人。

也就是说,2017年,广州银行是否存在3,244人的社保金额待补缴?而2019年是否存在“突击”缴纳社保人数的情形?不得而知。

且值得注意的是,广州银行无控股子公司、合营企业和联营企业。

据招股书,截至2019年年末,广州银行并无控股子公司、合营企业和联营企业。即广州银行并不存在为子公司代缴五险的情况。

与此同时,广州银行分行的社保缴纳情况,或并未对上述差额造成影响。

据市场监督管理局数据,2019年,广州银行深圳分行的社保缴纳人数为225人,比广州银行招股书与市场监督管理局的差异人数165人还多。这意味着,广州银行在招股书中披露的社保人数,与市场监督管理局数据的差值,或并未对上述差额产生影响。

且招股书显示,报告期内,即2017-2019年,广州银行或并无合并范围的变更。广州银行社保缴纳人数与“官宣”对不上,其是否存在大量社保补缴的情形?

而另一方面,广州银行劳务派遣用工比例超三成,不符合劳务派遣暂行规定。

据招股书,2017-2019年,广州银行的劳务派遣用工占用工总数的比例分别为40.19%、37.72%、32.44%。

据《劳务派遣暂行规定》第四条,用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。

显然,广州银行的劳务派遣用工比例,并不符合《劳务派遣暂行规定》关于“使用的被派遣劳动者数量不得超过其用工总量的10%”的规定要求。

可见,广州银行在招股书中披露的社保缴纳人数,与市场监督管理局披露的社保缴纳人数“矛盾”,广州银行的员工社保或存在“大补缴”情况。与此同时,广州银行的劳务派遣用工占比超30%,未来其劳务派遣用工比例如何压降到10%及以下,以符合相关法律法规的监管要求?尚未可知。

百尺之室,以突隙之烟焚。对于冲击上市的广州银行而言,未来能否经受住资本市场的考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。