- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 青云/作者 清和 映蔚 洪力/风控

提及中国五矿集团有限公司(以下简称“中国五矿”),资本市场并不陌生,旗下已拥有8家上市公司。而由中国五矿控股及控制的湖南长远锂科股份有限公司(以下简称“长远锂科”)亦加入冲击上市的“队伍”。

回溯历史,2017年底,中国五矿下属公司五矿资本股份有限公司剥离相关电池材料等非金融业务,长远锂科通过资产重组,产能规模扩大,技术装备实力大幅提升。

不仅“背靠”大股东,长远锂科业绩或受第一大客户宁德时代新能源科技股份有限公司(以下简称“宁德时代”)“掣肘”。除了为长远锂科贡献超五成主营业务收入,宁德时代还扮演着第一大供应商的“角色”,长远锂科对其的购销交易却上演“高进低出”。而另一方面,下游增长“疲软”、主要产品市场份额逐年下跌,长远锂科未来成长能力或承压。

一、营收增速放缓,主要产品市场份额逐年下跌

作为三元正极材料生产企业,长远锂科称,其2016-2019年稳居国内三元正极材料出货量前两名。而2019年,长远锂科的营收增速放缓。

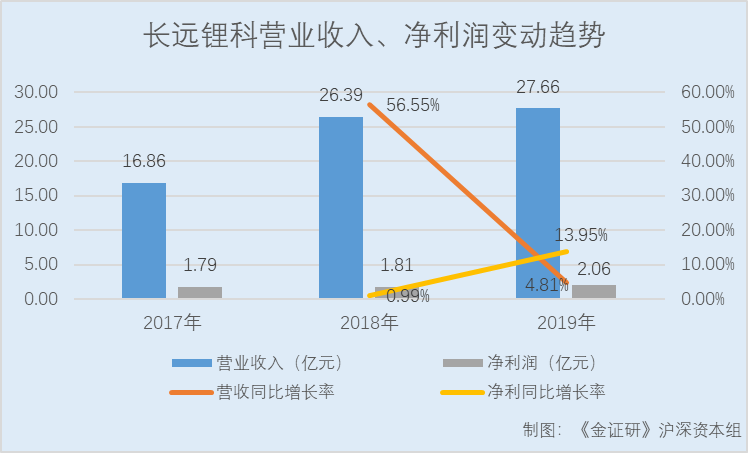

2017-2019年,长远锂科的营业收入分别为16.86亿元、26.39亿元、27.66亿元,2018-2019年分别同比增长56.55%、4.81%。

同期,长远锂科的净利润分别为1.79亿元、1.81亿元、2.06亿元,2018-2019年分别同比增长0.99%、13.95%。

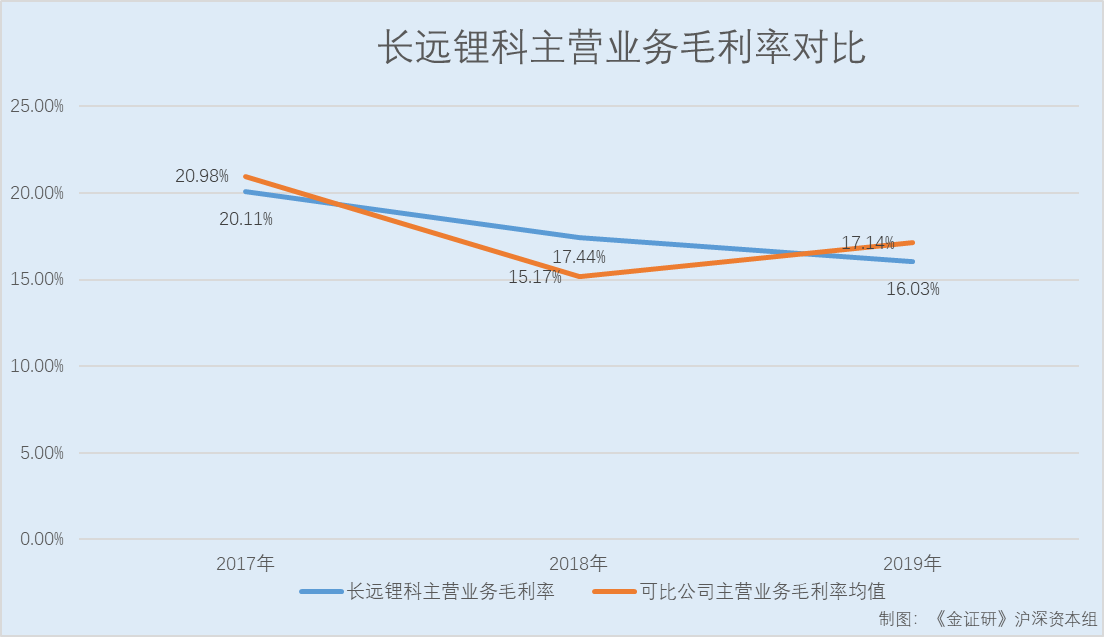

营收增速放缓的同时,长远锂科主营业务毛利率呈下滑趋势。

2017-2019年,长远锂科的主营业务毛利率分别为20.98%、15.17%、17.14%。

同期,长远锂科的可比上市公司北京当升材料科技股份有限公司(以下简称“当升材料”)的主营业务毛利率分别为18.44%、16.97%、18.81%,宁波容百新能源科技股份有限公司(以下简称“容百科技”)的主营业务毛利率分别为14.86%、16.92%、14.57%,格林美股份有限公司(以下简称“格林美”)的主营业务毛利率分别为20.3%、19.16%、18.09%,湖南杉杉能源科技股份有限公司(以下简称“杉杉能源”)的主营业务毛利率分别为24.67%、17.13%、12.84%,厦门钨业股份有限公司(以下简称“厦门钨业”)的主营业务毛利率分别为22.27%、17.03%、15.83%。

2017-2019年,上述长远锂科可比上市公司主营业务毛利率的平均值分别为20.11%、17.44%、16.03%。

2017-2019年,长远锂科的扣非加权平均净资产收益率分别为12.81%、15.6%、6.75%。

2017-2019年,长远锂科经营活动产生的现金流量净额分别为662.94万元、14,466.29万元、5,574.64万元。

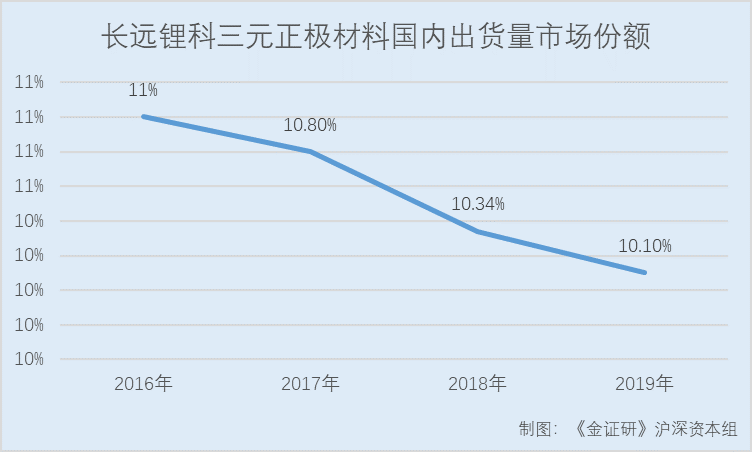

与此同时,长远锂科主要产品的市场份额“难掩”下滑趋势。

据签署日为2020年8月31日的招股书(以下简称“招股书”),长远锂科主营业务为电池正极材料研发、生产和销售,主要产品包括三元正极材料及前驱体、钴酸锂正极材料、球镍等。其中,三元正极材料为长远锂科最主要产品,截至2019年底,三元正极材料收入占主营业务收入比重达86.16%。

据招股书,长远锂科销售市场主要在国内,2017-2019年,其来自境外的收入占当年主营业务收入比重均不足1%。

2016-2019年,长远锂科三元正极材料国内出货量市场份额分别为11%、10.8%、10.34%、10.1%。即近年来,长远锂科在三元正极材料领域出货量市场份额逐年下滑。

可以看出,2017-2019年,长远锂科营收增速放缓,主要产品三元正极材料的国内市场份额难掩下滑趋势。而长远锂科面临的问题还不止于此,其下游新能源汽车行业面临退补“风波”的问题亦值得关注。

在行业补贴退坡的大背景下,2019年,国内新能源汽车产销量出现负增长。作为上游供应商,长远锂科或难“独善其身”。

据招股书,长远锂科主要从事高效电池正极材料研发、生产和销售,主要产品包括三元正极材料及前驱体、钴酸锂正极材料、球镍等。从下游需求来看,新能源汽车、消费电子为长远锂科产品的主要下游市场。

值得注意的是,近年来,新能源车行业的补贴逐渐“退坡”。

2018年2月,财政部发布的《关于调整完善新能源汽车推广应用财政补贴政策的通知》提到,新政策补贴标准提高,补贴金额下降,实行差异化的补贴政策:纯电动车续航150-300公里车型补贴分别下调约20%-50%不等,低于150公里续航的车型将不再享有补贴,续航里程300-400公里及400公里以上车型,分别上调2%-14%不等。

2019年3月,财政部、工信部、科技部、发改委发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》提到,新政策补贴标准提高,补贴金额下降,实行差异化的补贴政策:纯电动车续航400公里以上的车型补贴下调50%;续航里程250-400公里的车型补贴下调45%-60%不等;低于250公里续航的车型将不再享有补贴;插电混动车补贴下调约55%。

2020年4月,财政部、工信部、科技部、发改委发布的《关于完善新能源汽车推广应用财政补贴政策的通知》提到,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。平缓补贴退坡力度和节奏,原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。

由此可见,近年来,对于新能源汽车的补贴正在逐年“退坡”,尽管2020年政策提出平缓退坡力度节奏,但总体来看,补贴退坡趋势不减,未来或影响长远锂科的下游需求。

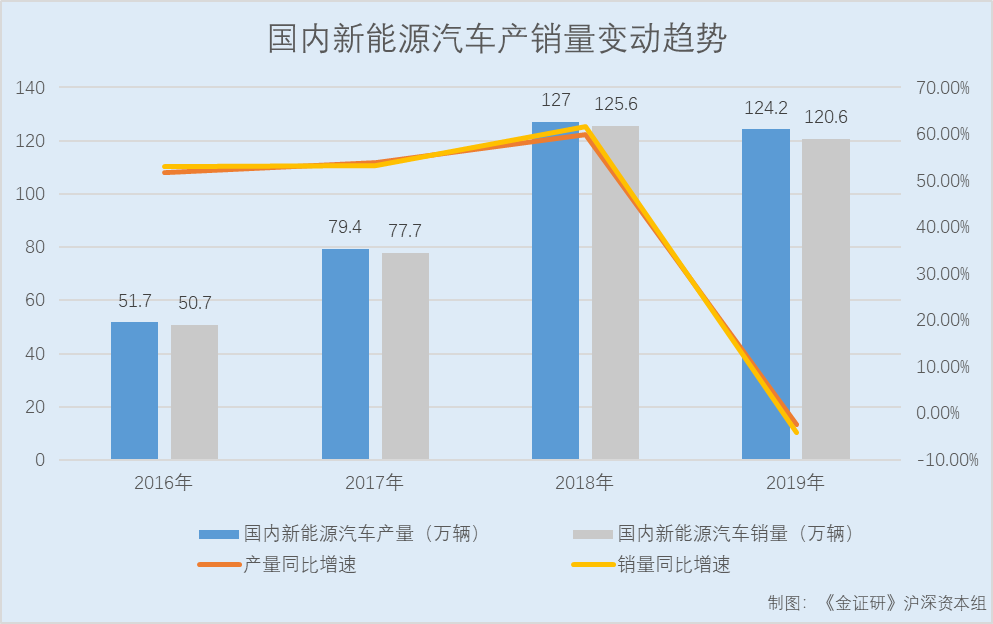

受此影响,2019年以来,国内新能源汽车的产销量均出现负增长。

据工信部数据,2016-2019年,国内新能源汽车的产量分别为51.7万辆、79.4万辆、127万辆、124.2万辆,2016-2019年分别同比增长51.7%、53.8%、59.9%、-2.3%。

同期,国内新能源汽车的销量分别为50.7万辆、77.7万辆、125.6万辆、120.6万辆,2016-2019年分别同比增长53%、53.3%、61.7%、-4%。

2020年1-8月,国内新能源汽车的产销量分别为60.2万辆、59.6万辆,分别同比增长-26.2%、-26.4%。

需要指出的是,招股书亦显示,在行业补贴退坡的大背景下,2019年下半年以来,新能源汽车行业产销量、动力电池装机量均出现显著同比下降情形。此外,新能源汽车行业变化直接影响对上游锂电池正极材料产业的需求。在行业补贴退坡、疫情因素导致下游需求急剧下降的情形下,下游客户风险厌恶程度普遍提高,这对长远锂科的经营情况产生不利影响。

而从长远锂科的业绩变动趋势来看,其成长能力或承压。

据招股书,2017-2019年,长远锂科的营业收入分别为16.86亿元、26.39亿元、27.66亿元,2018-2019年分别同比增长56.55%、4.81%。

2020年上半年,长远锂科未经审计的营业收入和归母净利润分别为6.65亿元、1,566.57万元,分别同比增长-56.91%、-87.87%。

此外,长远锂科在招股书中坦承,“公司业绩下滑压力显著”。

由上述情形或表明,近年来,长远锂科下游的新能源汽车行业补贴逐步退坡,行业退补或是长期趋势。与此同时,2019年国内新能源汽车的产销量双双负增长,至2020年1-8月,新能源汽车产销量负增长“颓势”未止。反观长远锂科,其2019年营收增速下滑明显,2020年上半年营收增速则陷入负增长。在行业“遇冷”增长乏力的大环境下,长远锂科业绩下滑压力显著,其成长能力或承压。

客户是企业发展的根基,但客户集中度高,对单个客户销售比例过大,则可能会对客户形成“依赖”,造成企业抗风险能力较差。

而长远锂科或面临客户集中度高企的问题。

近年来,长远锂科客户集中度逐年走高,截至2019年,长远锂科来自前五大客户的主营业务收入占比超过八成。

据招股书,2017-2019年,长远锂科来自前五大客户的主营业务销售收入分别为10.01亿元、18.44亿元、23.89亿元,占同期主营业务收入的比重分别为63.68%、72.41%、86.61%。

即近年来,长远锂科来自前五大客户的主营业务销售收入占比逐年走高,到了2019年占比超过八成,长远锂科客户集中度高企。

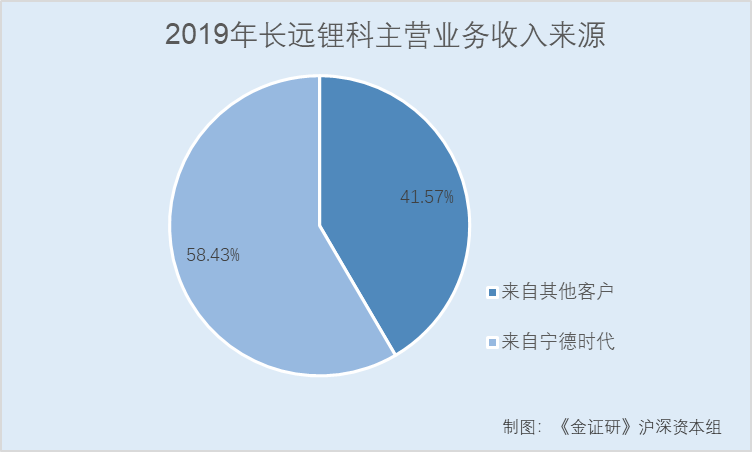

除此之外,长远锂科或对第一大客户构成“依赖”。

2017-2019年,宁德时代均为长远锂科的第一大客户,长远锂科对其的主营业务销售收入分别为3.94亿元、9.29亿元、16.12亿元,占同期主营业务收入的比重分别为25.03%、36.49%、58.43%。2019年,长远锂科来自宁德时代的主营业务收入占比超过五成。

2017-2019年,长远锂科三元正极材料的收入分别为7.01亿元、16.81亿元、23.77亿元,占同期主营业务收入的比重分别为44.58%、66.02%、86.16%。

同期,长远锂科三元前驱体的收入占同期主营业务收入的比重分别为28.01%、23.17%、7.37%,钴酸锂正极材料收入占同期主营业务的收入的比重分别为17.18%、7.14%、3.12%,球镍收入占同期主营业务的收入的比重分别为5.59%、3.65%、3.1%。

值得一提的是,据招股书,从2020年4月起,长远锂科承诺以后将不再对外销售三元前躯体,全部转为自用。也就意味着,三元正极材料为长远锂科最主要的产品。

2018-2019年,长远锂科三元正极材料的收入增长额分别为9.8亿元、6.96亿元。

而据招股书,2018-2019年,长远锂科对宁德时代主要销售三元正极材料。2019年,长远锂科对宁德时代销售的增长额为6.83亿元,占同期长远锂科三元正极材料收入增长额的比重为98.16%。

且长远锂科在招股书表示,若短期内宁德时代对长远锂科的采购需求大幅下滑,其业绩存在大幅下滑甚至亏损的风险。

不难看出,报告期内长远锂科客户集中度高企。其中,宁德时代系长远锂科主要大客户,2019年来自宁德时代的主营业务收入占比超五成。“鸡蛋不能放在一个篮子里”,而2019年,长远锂科主要产品三元正极材料的收入增长额中,98.16%系由宁德时代贡献,其业绩增长或“依赖”于大客户宁德时代。

而关于大客户宁德时代的“疑云”远未散去。

需要指出的是,长远锂科同产品对宁德时代的销售均价,低于对其他企业的销售均价。

据招股书,2017-2019年,长远锂科对宁德时代销售三元正极材料产品的均价分别为14.79万元/吨、15.42万元/吨、11.76万元/吨。

同期,长远锂科对除宁德时代外客户的销售均价分别为16.39万元/吨、17.89万元/吨、13.5万元/吨。

显然,长远锂科或向宁德时代“低价”销售产品。其中,2018年,长远锂科对宁德时代的销售均价,相较于其他客户销售均价低13.81%。

对此,长远锂科表示,对宁德时代整体销售均价相比略低的一方面原因系销售产品的型号存在差异,另一方面原因系宁德时代作为公司第一大客户,公司基于销售策略等商业安排的考虑,在销售价格上会存在一定让利。

与此同时,长远锂科还向宁德时代子公司采购原材料,采购金额却逐年增长。

2017-2019年,长远锂科向宁德时代下属企业广东邦普循环科技有限公司、湖南邦普循环科技有限公司(以下简称“湖南邦普”)、佛山三水邦普资源循环有限公司主要采购三元前驱体、碳酸锂、硫酸镍、硫酸钴等原材料,采购金额分别为2.99亿元、7.22亿元、11.61亿元,合计21.81亿元;2018-2019年采购金额分别同比增长141.53%、60.88%。

对此,长远锂科在招股书中称,其向宁德时代销售三元正极材料部分为特定型号产品,非市场通用型产品,对应的三元前驱体原材料只能由长远锂科自产或者从其指定的供应商采购。鉴于宁德时代在产业链的优势地位,相关交易过程中通常会要求优先采购其下属子公司的三元前驱体等原材料。此外,公司基于有利于维护下游重点客户关系的商业考虑,也会向湖南邦普采购金属盐原材料。

令人疑惑的是,对于相同原材料,长远锂科对宁德时代子公司的采购均价却高于向其他企业的采购均价。

据招股书,2019年,长远锂科向宁德时代子公司湖南邦普采购硫酸镍、碳酸锂、硫酸钴的采购均价分别为2.34万元/吨、6.37万元/吨、4.92万元/吨,向其他供应商采购上述材料的均价分别为2.12万元/吨、6.1万元/吨、4.47万元/吨。

可以看出,长远锂科向湖南邦普采购硫酸镍、碳酸锂、硫酸钴的采购均价均高于向其他供应商的采购均价。

也就是说,对宁德时代“让利”销售,又对其子公司“加价”采购原材料,长远锂科对下游大客户宁德时代的议价能力或存不足,而这进一步表明长远锂科对大客户宁德时代或构成“依赖”。

滴水石穿,非一日之功。面对上述种种问题,长远锂科此次能否顺利拿到资本市场的“入场券”?《金证研》沪深资本组将进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。