- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 陆北/作者 子澄 映蔚/风控

随着全球“智能化”大潮来袭,智能手机、笔记本电脑、可穿戴设备等便携式终端设备需求量持续增长,集成电路市场规模迎来快速增长。据WSTS预测,2020 年全球集成电路市场规模将达到3,612.3亿美元,同比增长8.4%。同时,伴随着人工智能、自动驾驶、大数据等创新型产业的快速发展,集成电路产品的应用领域得以延伸,但日趋激烈的行业竞争也在同步上演,上海复旦微电子集团股份有限公司(以下简称“复旦微”)未来或面临“四郊多垒”的竞争局面。

值得一提的是,2016-2020年,中国集成电路设计行业销售额均以超20%的增速在增长,但复旦微营收增速却“落后”于行业整体增速。此外报告期内,复旦微“吃补”异象浮现,其2018年及2020年享受的政府补助占净利润比重超六成,且2019年起,其应收款占营收比重超四成,或构成赊销。此外,复旦微招股书披露的员工人数与年报披露的数据“对垒”,其信披真实性现疑云,且其审计机构频“吃”警示函,或难勤勉尽责。

一、中国集成电路设计业销售额增速超20%,复旦微营收增速不及行业整体增速

企业的发展和企业所在的行业的发展息息相关。近年来,集成电路行业因其重要的战略地位站在了中国发展的“风口”上,然而,复旦微营收增速却不及行业整体的增速。

据复旦微2021年5月20日签署的招股说明书(以下简称“招股书”),复旦微是一家从事超大规模集成电路的设计、开发、测试,并为客户提供系统解决方案的公司,其所处行业为集成电路行业,细分为集成电路设计行业。

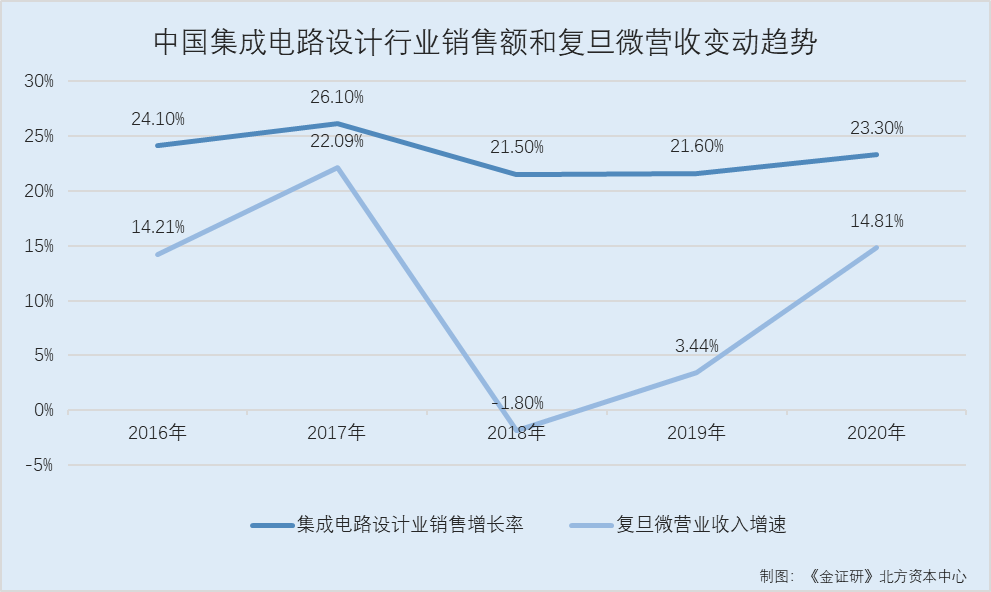

2016-2020年,中国集成电路产业销售额合计分别4,335.5亿元、5,411.3亿元、6,531.4亿元、7,562.3亿元、8,848亿元,同期分别同比增长20.1%、24.8%、20.7%、15.8%、17%。

2016-2020年,中国集成电路设计行业的销售额分别为1,644.3亿元、2,073.5亿元、2,519.3亿元、3,063.5亿元、3,778.4。同期,中国集成电路设计行业的销售额同比增长率分别为24.1%、26.1%、21.5%、21.6%、23.3%。

不难发现,2017-2019年,中国集成电路产业销售额增速总体呈下滑趋势,但2016-2020年,中国集成电路设计行业销售额都以超20%的增速在增长,也就是说,中国集成电路设计业呈高速增长态势。

然而,复旦微营业收入增速却未“追上”行业销售额的增速。

据招股书,复旦微自设立以来一直从事集成电路设计业务。

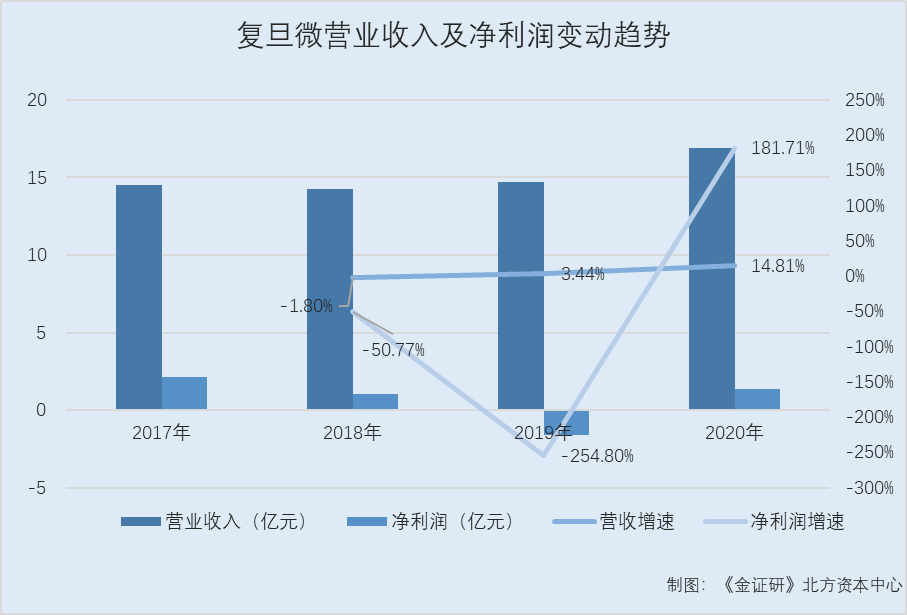

据复旦微在香港联合交易所有限公司(以下简称“联交所”)公示的2019年年报及招股书,2015-2020年,复旦微的营业收入分别为10.4亿元、11.87亿元、14.5亿元、14.24亿元、14.73亿元、16.91亿元。

根据《金证研》北方资本中心研究,2016-2020年,复旦微的营业收入同比增长率分别为14.21%、22.09%、-1.8%、3.44%、14.81%。

可以看出,2016-2020年,复旦微营收增速均不及中国集成电路设计行业的销售额增速。

二、应收款占营收比例超四成或构成赊销,政府补助占净利润比重一度近九成

2017-2020年,复旦微的营业收入增速不断上升,然而,2018年,其营收及净利润均陷入负增长,2020年复旦微转亏为盈。

据同花顺iFinD数据,2017-2020年,复旦微的营业收入分别为14.5亿元、14.24亿元、14.73亿元、16.91亿元。同期,复旦微归属于母公司所有者的净利润分别为2.13亿元、1.05亿元、-1.63亿元、1.33亿元。

根据《金证研》北方资本中心研究,2018-2020年,复旦微的营业收入分别同比增长了-1.8%、3.44%、14.81%。同期,复旦微归属于母公司所有者的净利润分别同比增长-50.77%、-254.8%、181.71%。

不仅如此,2019-2020年,复旦微应收账款及应收票据(应收款)占当期营业收入的比例均超四成。

据招股书,2018-2020年,复旦微的应收票据分别为1.45亿元、2.49亿元、2.97亿元,应收账款分别4.18亿元、3.94亿元、4.39亿元。

根据《金证研》北方资本中心研究,2018-2020年,复旦微应收账款及应收票据合计分别为5.62亿元、6.43亿元、7.36亿元;同期,复旦微的应收账款及应收票据占当期营业收入的比例分别为39.49%、43.69%、43.54%。

也就是说,2019-2020年,复旦微的应收账款及应收票据占当期营业收入比例均超四成,或构成赊销。

值得注意的是,2018年,复旦微享受的政府补助曾占其净利润近九成。

据招股书,2018-2020年,复旦微计入当期损益的政府补助金额分别为11,406.88万元、9,611.79万元、11,207.67万元。

除2019年度净利润为负数外,2018及2020年,复旦微计入当期损益的政府补助金额占当期净利润的比例分别为89.4%、69.92%。

由此可见,2018及2020年,复旦微计入当期损益的政府补助或为其净利润“增色”,其中2018年,复旦微享受的政府补助曾一度占其净利润的近九成。

此外,据招股书,2018-2020年,复旦微扣除非经常性损益后归属于母公司股东的加权平均净资产收益率分别为 0.94%、-13.67%、2.15%。

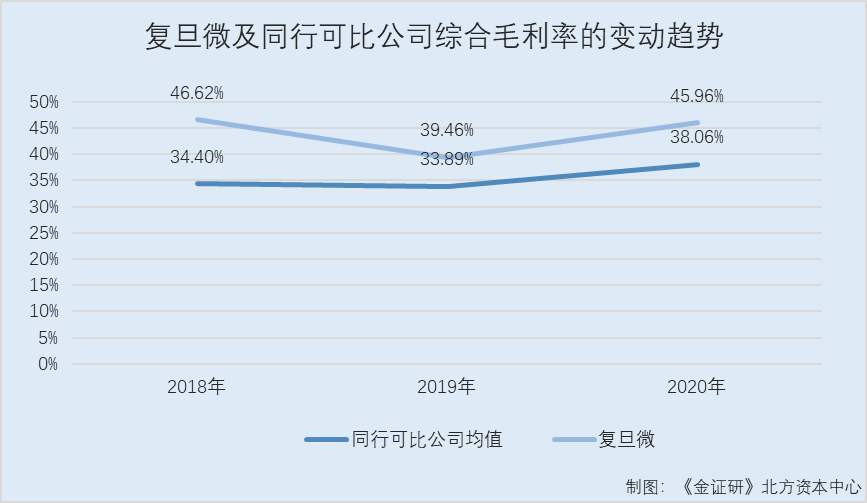

除此之外,2018-2020年,复旦微的综合毛利率均高于其可比公司均值。

据招股书,2018-2020,复旦微同行业可比公司紫光国芯微电子股份有限公司、北京兆易创新科技股份有限公司、聚辰半导体股份有限公司、国民技术股份有限公司、中国电子华大科技有限公司、上海贝岭股份有限公司的综合毛利率分别为可比公司综合毛利率平均值分别为34.4%、33.89%、38.06%。

同期,复旦微综合毛利率分别为46.62%、39.46%、45.96%。

值得注意的是,2018-2020年,复旦微的综合毛利率均高于同行均值的另一面,其主要产品安全与识别芯片、非挥发存储器2020年的均价比2018年有所下降。

据招股书,2018-2020年,复旦微安全与识别芯片收入分别为6.9亿元、7.02亿元、6.09亿元,占当期主营业务收入的比例分别48.8%、48.18%、36.47%;复旦微非挥发存储器收入分别为3.63亿元、2.96亿元、5.1亿元,占当期主营业务收入的比例分别为25.68%、20.29%、30.5%。

2018-2020年,复旦微安全与识别芯片的均价分别为、0.48元/颗、0.43元/颗、0.45元/颗,非挥发存储器的均价分别为0.54元/颗、0.4元/颗、0.45元/颗。

不仅如此,2020年,复旦微名下的5家控股子公司有3家处于亏损状态。

据招股书,截至招股书签署日2021年5月20日,复旦微拥有5家控股子公司和5家参股公司。其中,5家控股子公司分别为北京复旦微电子技术有限公司(以下简称“北京复旦微”)、深圳市复旦微电子有限公司(以下简称“深圳复旦微”)、上海华岭集成电路技术股份有限公司(以下简称“华岭股份”)、上海复旦微电子(香港)有限公司(以下简称“香港复旦微”)、复旦微电子(美国)公司(以下简称“美国复旦微”)。

据招股书,2020年,北京复旦微、深圳复旦微、华岭股份、香港复旦微、美国复旦微的净利润分别为-247.46万元、-2.48万元、5,580.82万元、168.39万元、-368.04万元。

上述情形可见,2020年,复旦微六成控股子公司处于亏损状态的同时,其主要产品安全与识别芯片、非挥发存储器2020年的均价比2018年有所下降。而且报告期内,复旦微“吃补”异象浮现,其2018年及2020年享受的政府补助占净利润比重超六成,且2019年起,其应收账款及应收票据占营收比重超四成,或构成赊销。

而问题不止于此,复旦微的招股书与其年报存在数据“对不上”的情况。

三、招股书与年报数据“对不上”,审计机构频“吃”警示函或难勤勉尽责

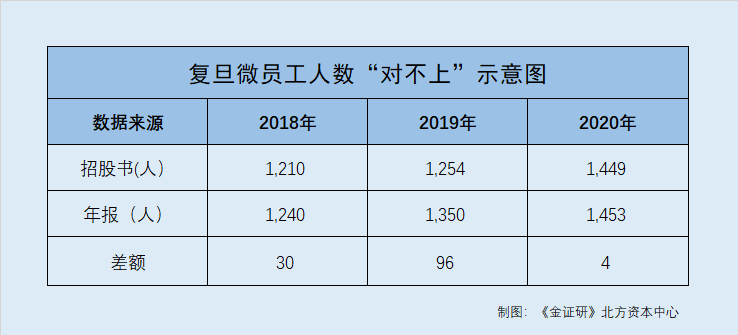

信息披露无小事。然而,复旦微招股书中披露的员工人数却与其年报披露的员工人数不一致,复旦微的信息披露质量或遭“打折”。

据招股书,2018-2020年各期末,复旦微的在册员工人数分别为1,210人、1,254人、1,449人。

据复旦微在联交所公示的2018-2020年年报,2018-2020年,复旦微聘有雇员分别为1,240人、1,350人、1,453人。

即2018-2020年,复旦微年报披露的员工人数比招股书中披露的员工人数分别多出30人、96人、4人。

除此之外,自2020年起,复旦微的审计机构三度“吃”警示函,或难勤勉尽责。

据招股书,此次上市,复旦微的审计机构是天健会计师事务所(特殊普通合伙)(以下简称“天健所”)。

据证监会公开信息,2020年3月,宁波证监局对天健所执业的宁波容百新能源科技股份有限公司申请科创板首次公开发行股票并上市项目进行检查。经查,天健所的行为违反《科创板首次公开发行股票注册管理办法(试行)》(证监会令第153号)第七条的规定。由此,宁波证监局决定对天健所及其相关注册会计师采取出具警示函的监督管理措施。

据证监会公开信息,2020年10月,天健所及其相关会计师因在执行华仪电气股份有限公司2018年财务报表审计项目中存在未对银行函证实施有效控制,函证程序执行不到位;未对募集资金专户对账单的异常迹象保持合理怀疑,审计程序不到位等问题,被浙江证监局采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

据广东证监局〔2020〕27号文件,2020年3月,天健所因其所执业的广东中钰科技股份有限公司2014年度年报审计项目,存在应收账款与销售收入执行函证程序中回函可靠性未进一步查证、执行“销售截止测试”时未按照审计计划执行审计程序、对销售收入执行细节测试程序不规范等问题,被广东证监局出具警示函。

可以看出,复旦微招股书披露的员工人数与年报披露的数据“对垒”,其信披真实性现疑云,且其审计机构天健所频“吃”警示函,能否难勤勉尽责?尚未可知。

尽小者大,慎微者著。种种问题拷问之下,复旦微未来能否经受住资本市场的考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。