- 微信

微信扫一扫

微信扫一扫 - 搜索

一、宏观经济方面

美国9月ISM服务业PMI小幅回升,商业活动有所回暖。ISM公布的数据显示,美国9月ISM服务业指数61.9,好于预期的59.9,较8月的61.7小幅回升。ISM非制造业数据与同日早些时候公布的Markit服务业PMI出现偏离,后者创2020年12月来新低。8月份,Delta新冠变异病毒蔓延,对美国服务业产生较大冲击,随着美国近期疫苗接种率的不断上升和默克尔新冠口服药的推出,使得民众信心逐渐恢复。9月数据的改善,延续了当前美国服务业的强劲增长。但劳动力资源、物流和材料方面的持续挑战,正在影响供应的连续性。

非农大幅弱于预期,劳动力短缺推升类滞胀压力。9月季调后非农就业人数增加19.4万人,大幅弱于预期的增加50万人;失业率为4.8%,好于预期的5.1%。本期政府就业是最大拖累,但即使排除该因素,服务业就业恢复仍较乏力。美国平均时薪同比数据已连续6个月上涨,相较2020年2月,当前平均时薪已上涨8.2%,其中酒店及休闲行业工资涨幅达到12.1%。往后看,多个行业尤其低端服务业就业缺口仍然较大,工资仍有较强的上涨压力。工资上涨压力、服务业供不应求叠加物流环节压力加剧,劳动力短缺可能在多个层面推升美国通胀。

9月“弱非农”或不足以改变美联储年内官宣 Taper的选择,但11月议息会议上直接宣布当月开始 Taper的概率下降,更有可能释放信号“预告”12月正式开始 Taper。对于就业市场的评估应该基于一系列指标,而不单是非农数据,近期除非农以外的大部分就业指标仍然较为乐观:9 月失业率快速下降,工资和工时快速上升,ADP 就业(“小非农”)数据走强,每周失业金申领人数保持下降趋势,美国IMS制造业和非制造业的PMI就业分项均保持在 50 以上的扩张区间,美国职位空缺率和雇佣率高企格局仍在持续。

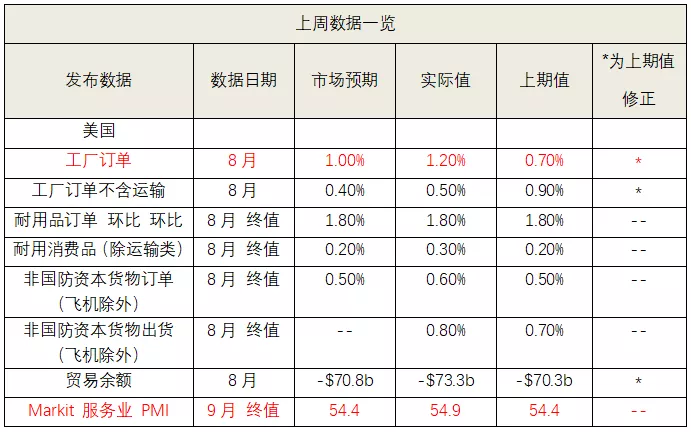

数据来源:Bloomberg,CEIC,兴业证券经济与金融研究院整理

海外经济方面,欧元区,通胀水平不断创新高。欧元区PPI同比上涨13.4%,高于上期值12.4%。随着天然气、原油等工业原料价格继续维持高位,欧洲工业企业生产成本居高不下,欧元区通胀率升至13年来新高。欧美债市受通胀影响应声走软,英国10年期国债收益率飙升至1.09%,为2019年5月以来的最高水平。投资者对通胀的担忧引发了欧元区和美国的债券走弱,10年期美国国债收益率攀升至1.5%以上。

此外,欧元区投资者信心下降,德国工业订单数量大幅降低。Sentix投资者信心指数实际值16.9,低于市场预期18.6和上期值19.6。德国8月工业订单环比增长率为-7.7%,远低于上期增长率4.9%。工业订单同比增长11.7%,也远低于上期26.1%。欧洲能源价格上行、原材料供给紧张、劳动力供需的不匹配等问题仍是制约德国和欧洲其他工业国发展的主要因素。

英国方面, 9月综合PMI为54.9,高于预期和上期值54.1,其中服务业PMI 55.4,高于预期54.6,英国较高的人均疫苗接种率使得疫情对经济的影响逐渐得到缓解。英国9月新车注册同比下降34.3%,汽车生产不足仍然对销售造成制约,全球原油价格上涨和欧洲天然气价格上涨或也对汽车销售注册产生影响。

日本方面,CPI 11个月来首为正,PMI优于上期。日本9月份CPI指标总结了过去连续11个月的CPI为负,达到0.3%。其中东京CPI(除生鲜食品) 同比增长0.1%,东京CPI(除生鲜食品和能源) 同比增长-0.1%。日本9月综合PMI47.9优于上期,但依然低于荣枯线。

二、标普500指数情况

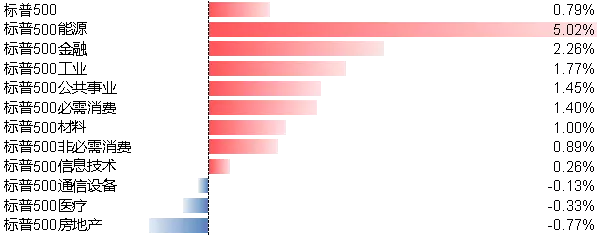

上周,美股三大股指在高波动下录得上涨;其中,美股道指和标普 500 整周上涨1.22%和 0.79%,纳指微涨 0.09%。标普500指数覆盖的11个行业板块中,上周有8个上涨、3个下跌。受能源短缺带动,能源板块强势领涨,涨幅超5%,收于2020年初以来的最高水平;房地产板块处于领跌位置,周度跌幅度为0.77%。

10月11日标普500指数的市盈率为26.91,市净率为4.96。随美股财报季开启,本周主要银行将开始第三季度财报公布,此外,美国9月消费者价格指数(CPI)将公布,该数据将反映美国经济通胀状况的最新情况,建议保持关注。

本文数据来源:Wind,时间10月8日

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。