- 微信

微信扫一扫

微信扫一扫 - 搜索

A股方面,成长风格短期演绎超跌反弹。上周电新行业的成交额缩量后资金踩踏进入尾声,叠加美联储1月会议纪要措辞相对温和,两因素共同驱动成长风格超跌反弹。目前稳增长的超额收益已经达到了过去几轮周期的高点,因此从中期的角度来看,接下来更应该关注超跌的成长行业被错杀的投资机会,这些行业在Q2美债利率见顶后会出现一轮较为明显的超额收益。

港股方面,本周港股跟随美股下跌,恒生指数和恒生科技跌幅都在2%以上。经过前期A股和港股的整体回调,近期在A股市场少部分景气度得到确认的成长板块细分行业已经止跌回升,但港股科技板块受制于监管政策的超预期,近期仍在底部震荡。往后看2022年全年,对于港股而言,依旧更看好2021年跌幅更大、更加受益于监管政策边际放松的港股科技消费板块。

美股方面,本周美股三大指数继续回调,同时三大指数跌幅相似,说明并非美债利率上行驱动的价值强于成长,而是俄乌冲突导致的市场普跌。本周公布的美联储1月会议纪要并没有变得更紧,相对温和的表态缓和了加息恐慌。近两周的美债利率,无论是名义的还是实际的,其实都不再有明显的上行趋势,一直在1.95%上下窄幅震荡,预计本轮美债利率的高点就在2%至2.2%的区间,对股市的利空冲击应是逐渐减小的。

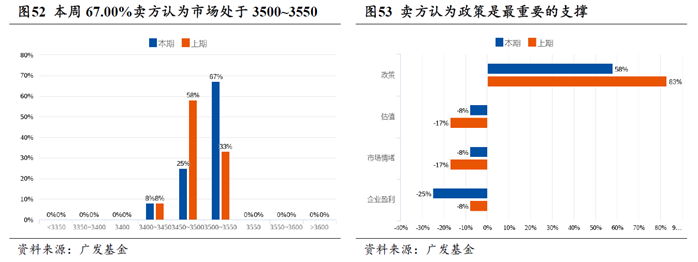

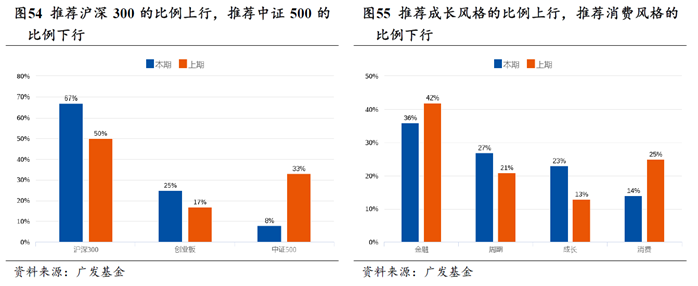

本周卖方推荐行业中家用电器、有色金属、房地产靠前。

1、一周市场回顾

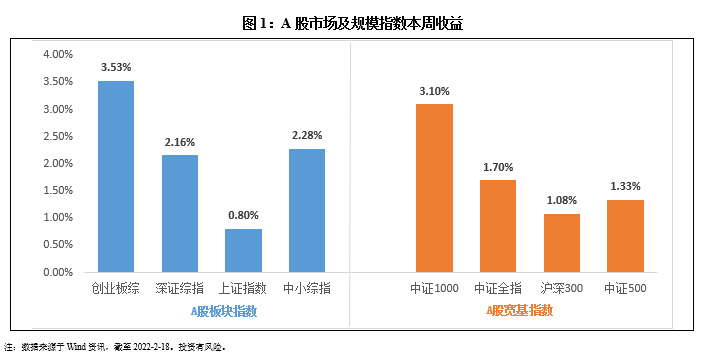

在板块表现方面,创业板综上涨3.53%,深证综指上涨2.16%,上证指数上涨0.80%,中小板综上涨2.28%。规模指数方面,中证1000指数上涨3.10%,涨幅最大,沪深300指数上涨1.08%,涨幅最小。

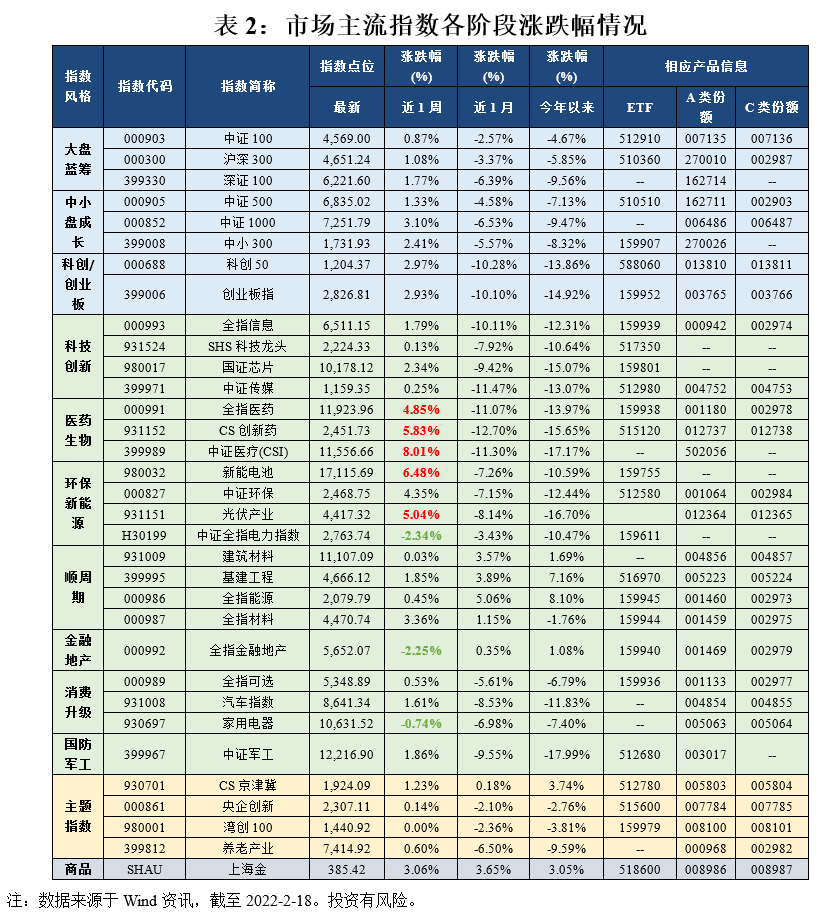

主流指数中,本周中证医疗指数上涨8.01%,涨幅最大;全指电力指数本周下跌2.34%,表现最差。

2、医药、科技等板块估值历史分位数较低

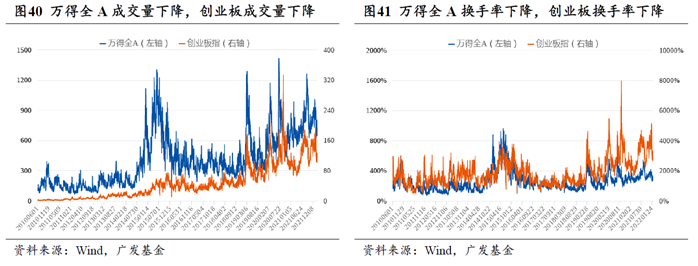

3、市场成交下滑

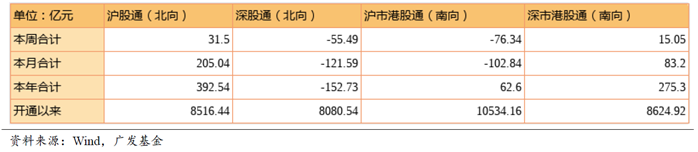

4、北向资金流出23.99亿

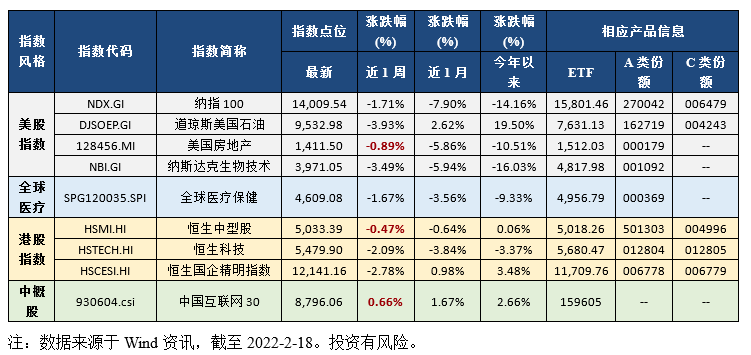

海外市场运作情况海外市场方面:本周中国互联网30指数表现最好,涨跌幅为0.66%;道琼斯美国石油指数跌幅最大,涨跌幅为-3.93%。

5、卖方策略一致预期调研

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。