- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 罗九/作者 南江/风控

资本市场上从不缺玩家,黄峥嵘也曾因卷入科达集团股份有限公司内幕交易案而名声大噪。作为上海英方软件股份有限公司(以下简称“英方软件”)“好望角系”股东背后掌舵者,黄峥嵘曾任英方软件董事,却在上市辅导前辞任董事,退居幕后。

而英方软件上市之路或荆棘丛生。英方软件较之新三板时期财务数据或存“大调整”却称无差错,这背后,英方软件新三板时期或还使用了其他“财技”美化利润,其中未分配利润或至少被调减了超四千万元。而此番上市,英方软件或通过隐瞒办公场所及员工社保人数,从而隐瞒人工等成本费用美化报表。而作为英方软件新三板挂牌及此次上市的审计机构,曾因对客户财务造假未尽责执业收巨额罚单,且屡因执业问题被“点名”或难勤勉尽责。

一、财务数据或“大调整”却称无差错,未分配利润调减金额或超千万元

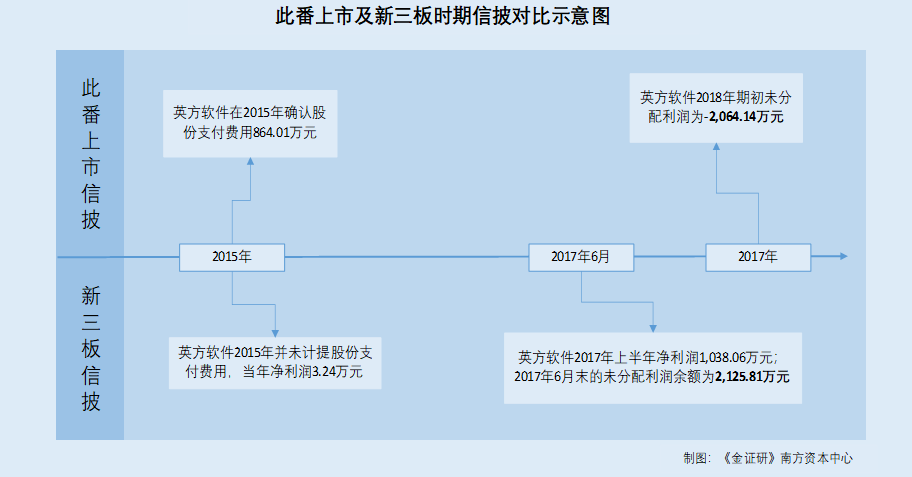

信息披露无小事。此番上市,英方软件称其于2015年确认股份支付费用864.01万元。新三板信披文件却显示,英方软件2015年并未确认股份支付费用。而股份支付信披前后矛盾之下,或牵出英方软件曾进行财务数据“大调整”的异象。而令人费解的是,英方软件招股书却称与新三板时期信披无重大差异并无会计差错更正。

1.1 英方软件称,上市申请文件与新三板挂牌期间公开信息无差异

成立于2011年8月12日的英方软件,曾于2016年5月25日正式在全国中小企业股份转让系统挂牌公开转让,后又于2017年12月1日终止在全国中小企业股份转让系统挂牌。

2019年8月6日,英方软件就其首次公开发行股票并上市签订辅导协议。2021年12月29日,英方软件拟在科创板上市申请获受理。

据英方软件签署日为2021年12月24日的招股书(以下简称“2021年版招股书”)以及签署日为2022年6月29日的招股书(以下简称“招股书”),本次发行上市申请文件与新三板挂牌期间的申请文件、持续信息披露文件等公开信息不存在重大差异。英方软件于本次发行报告期前摘牌,因此不涉及财务报表差异、重大会计差错更正、会计调整或变更等事项。

事实或非如此。

1.2 二轮问询回复显示,英方软件在2015年确认股份支付费用864.01万元

据招股书,上海爱兔投资管理合伙企业(有限合伙)(以下简称“上海爱兔”)成立于2015年5月12日,是英方软件的员工持股平台。截至招股书签署日2022年6月29日,上海爱兔持有英方如软件7.19%的股份。

2015年4月20日,英方软件临时股东会作出决议,英方软件全体股东同意将所持股份的10%转让给上海爱兔,以上海爱兔为员工持股平台对骨干员工实施股权激励。

据英方软件签署日为2016年4月21日的公开转让说明书(以下简称“公开转让说明书”)及英方软件2015年报,2015年5月18日,英方软件股东胡军擎、周华、吴开宇、程圣森、胡志宏、杭州好望角启航投资合伙企业(有限合伙)(以下简称“启航投资”)分别与上海爱兔签署了《股权转让协议》及补充协议,约定分别将其各自持有的6.04%、1.61%、0.8%、0.4%、0.4%、0.75%英方软件股权转让给上海爱兔,转让价格为1元/注册资本。上述股权转让于2015年8月26日完成工商变更登记。

据签署日为2022年5月17日的《关于上海英方软件股份有限公司首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),自上海爱兔成立以来,英方软件通过上海爱兔一共实施了两次股权激励,时间分别为2015年12月及2017年8月。

2015年12月,英方软件授予被激励对象陈勇铨、高志会、吕爱民、江俊合计28.5624万元上海爱兔出资额(占比39.67%),授予价格为1元/出资额,金额合计28.56万元。

此次股份支付费用参考的公允价值为2015年5月增资价格,即英方软件全部股权估值2.5亿元。据此,以英方软件估值2.5亿元乘以上海爱兔当时持有英方软件股份即9%,乘以授予的上海爱兔出资额即39.67%,再减去陈勇铨等人受让价格即28.56万元,英方软件对该次股权激励一次性确认了股份支付费用864.01万元。

后于2017年8月,英方软件通过上海爱兔实施第二次股权激励,就此一次性确认股份支付费用47.46万元。

即2015年12月及2017年8月,英方软件通过上海爱兔实施两次股权激励应确认的股份支付费用合计为911.47万元。

据天健审〔2021〕10378号审计报告(以下简称“2021年审计报告”),英方软件资本公积包括“资本溢价”以及“其他资本公积”。2018年,英方软件资本公积中的资本溢价期初余额为3,543.25万元,其他资本公积期初余额为911.47万元,资本公积期初余额合计为4,454.72万元。

2021年审计报告指出,其他资本公积2018年期初余额911.47万元,系英方软件对员工股权激励确认的股份支付形成。

也就是说,截至2018年期初,英方软件或已就上述股份支付费用予以确认。

蹊跷的是,英方软件2015年或未确认股份支付费用。

1.3 新三板文件显示,英方软件2015年未计提股份支付费用

据招股书,2015年起至招股书签署日2022年6月29日,江俊任英方软件董事、副总经理。

2011-2015年,陈勇铨担任英方软件研发经理,2015-2018年担任软件研发经理兼监事会主席,2018-2019年担任软件研发经理兼董事;2019年至招股书签署日2022年6月29日任董事兼研发总监。

2011-2015年,高志会担任英方软件研发工程师,2015-2019年担任软件研发经理,2019年至招股书签署日2022年6月29日任董事兼北京研发一组研发总监。

2012-2015年,吕爱民担任英方软件产品研发经理,2015-2018年任监事兼产品研发部经理,2018-2019年任监事会主席兼产品研发部经理;2019年至招股书签署日2022年6月29日任监事会主席兼产品部总监。

不难看出,江俊是英方软件高级管理人员,而陈勇铨、高志会、吕爱民均为英方软件研发人员。也就是说,2015年英方软件对江俊、陈勇铨、高志会、吕爱民实施股权激励,所确认的股份支付费用或应列入当期的管理费用科目。

据英方软件新三板时期2015年度审计报告,2015年,英方软件的管理费用合计为726.87万元,其中职工薪酬、办公费、研发费用、业务招待费、差旅费、折旧、租赁、税金、咨询费分别为147.05万元、151.99万元、232.58万元、30.3万元、16.56万元、3.26万元、74.22万元、0.16万元、70.75万元。

2015年,英方软件的期初资本公积余额为0元。2015年5月,英方软件因增资新增资本公积2,420万元,同年8月变更为股份制公司将截至2015年6月31日净资产折股由此导致资本公积减少2,096.75万元。截至2015年末,英方软件期末资本公积中的股本溢价为323.25万元,资本公积余额合计为323.25万元。

可见,根据上述财报数据,2015年,英方软件管理费用管理费用中并未列示股份支付费用,其管理费用合计亦少于当年应计提的864.01万元的股份支付费用。且英方软件的资本公积中亦全由股本溢价构成,并无因确认股份支付费用转入的金额。显然,对于2015年12月的股权激励事项,英方软件或未按照规定确认股份支付费用。

1.4 截至2017年6月,英方软件或仍未补计提上述股份支付费用

值得一提的是,据英方软件2016年报和2017半年报,英方软件在2016年和2017上半年的管理费用中,也未列示股份支付费用。且2016年报和2017半年报也未提及股份支付费用。

同时,2016年末和2017年6月末,英方软件的公积金也全部来自股本溢价。

即截至2017年6月,英方软件或均未补计提上述股份支付费用。

1.5 此番上市财务数据“大调整”,2017年末未分配利润或被调减超四千万元

据2015年审计报告、2016年报以及2017年半年报,2015-2016年以及2017年1-6月,英方软件的净利润分别为3.24万元、1,032.05万元、1,038.06万元。

不难看出,若考虑2015年股份支付费用影响,英方软件当年的净利润或为“负数”。

同时值得一提的是,新三板信披文件显示,2015-2016年末以及2017年6月末,英方软件的未分配利润余额则分别为158.91万元、1,087.75万元、2,125.81万元。

假设2017年下半年英方软件净利润未发生亏损且英方软件未对利润进行分配的情况下,按新三板信披,英方软件截至2017年末的未分配利润或不少于2,125.81万元。

而据2021年审计报告,2018年,英方软件的期初未分配利润为-2,064.14万元。

综上所述,此番上市,英方软件称其于2015年进行股权激励一次性确认了股份支付费用864.01万元。而新三板信披文件却显示,英方软件2015年并未确认股份支付费用。英方软件关于2015年的股份支付费用,信披显然前后矛盾。

2015年英方软件净利润仅3.24万元,若考虑2015年股份支付费用影响,英方软件当年的净利润或为“负数”。新三板挂牌时期,英方软件未按规定对股份支付费用进行确认,是否意在美化报表?

且新三板时期英方软件称其截至2017年末未分配利润超两千万元,而此番上市申报文件显示的2018年期初未分配利润却是-2,064.14万元。未分配利润差额超四千万元,或非仅因补计提股份支付费用所致。换而言之,除了未按照规定确认股份支付费用外,英方软件新三板时期或还使用了其他“财技”美化利润。种种异象之下,此番上市英方软件是否对其新三板时期财务数据进行了“调整”,未分配利润或至少被调减了超四千万元?尚待核查。

而英方软件却称上市申报文件与新三板公开信息无重大差异,且因已于本次发行报告期前摘牌,由此不存在财务数据差异和会计差错更正,令人费解。

成本费用对利润有着直接的影响。此番上市,英方软件或通过隐瞒办公场所及员工社保人数,从而隐瞒人工等成本费用。

2.1 英方软件人工成本快速上升,因第三方代缴社保问题遭问询

据招股书及2021年版招股书,英方软件主要提供软件产品及相关服务,整体人工成本较高。

2018-2021年,英方软件的应付职工薪酬发生额分别为4,396.78万元、5,991.7万元、7,073.32万元、9,864.38万元,2019-2021年应付职工薪酬发生额分别同比增长36.27%、18.05%、39.46%。

招股书称,人力成本快速上升,对经营业绩影响较为显著。未来随着募投项目的实施,英方软件销售与研发人员数量将进一步增加,在收入增速不达预期的情况下,可能存在因人力成本快速上升而导致利润下滑的风险。

需要一提的是,英方软件存在由第三方代缴社保公积金情形。

据招股书,招股书称,因部分员工需要长期在英方软件及其子公司注册地以外的其他城市工作,而涉及的城市较为分散、单个城市员工人数较少,英方软件难以在所有相关城市设立子公司或分公司。由此,英方软件存在通过无关联第三方机构代缴的方式为员工缴纳社会保险及住房公积金的情形。

2018-2021年各期末,英方软件员工人数分别为255人、311人、358人、439人,由无关联第三方代缴社保的人数分别为152人、130人、112人、148人。

即同期,英方软件由无关联第三方代缴社保的比例分别为59.61%、41.8%、31.28%、33.71%。

在《关于英方软件首次公开发行股票并在科创板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”)及第二轮问询回复中,英方软件均因由第三方代缴社保公积金而遭问询。

对此,英方软件回复称,根据相关规定,英方软件委托第三方为其部分员工缴纳社会保险费和住房公积金,若被主管部门认定为未为员工办理社会保险或公积金登记的,存在被要求责令限期改正的可能、逾期不改正或被予以处罚的风险。

但英方软件称,其针对前述情形已出具承诺,若主管部门认为应予整改的,将积极配合整改,避免被处以罚款等行政处罚情形。且根据各相关部门出具的证明,英方软件各地住房公积金账户均处于正常缴存状态,不存在住房公积金方面的行政处罚记录。

此外,英方软件表示,其已陆续在各地设立分公司,并将外地原由第三方机构代缴社保、公积金的员工转到新设立的分公司名下缴纳。并称整改措施实施后,其第三方代缴社保和公积金的比例将均降低至3.88%,整改措施具有有效性。

第三方代缴风波刚定,英方软件缴纳社保人数矛盾又至。

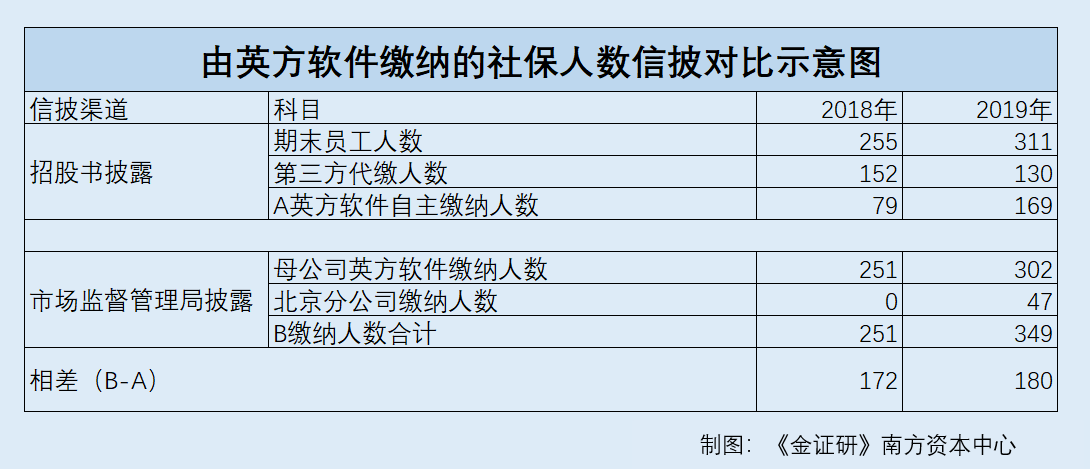

2.2 招股书披露的2018-2019年自主缴纳社保人数,均较官宣少超百人

据2021年版招股书及招股书,2018-2019年,英方软件期末员工人数分别为255人、311人、358人、439人;其中由无关联第三方代缴社保的人数分别为152人、130人、112人、148人;由英方软件自主缴纳社保的人数分别为79人、169人、230人、279人。

而值得注意的是,英方软件自主缴纳社保人数却出现少于市场监督管理局数据情形。

据招股书,截至2022年4月30日,英方软件共拥有1家全资子公司,20家分公司。子公司爱兔软件有限公司(以下简称“爱兔软件”)于2019年10月31日成立,注册地及主要生产经营地位于中国香港。而20家分公司中,北京分公司、杭州分公司、浦江分公司系于2019年设立,其他分公司均是在2019年之后设立。

据市场监督管理局数据,2018-2019年,英方软件母公司社保缴纳人数分别为251人、302人。2019年,英方软件北京分公司、杭州分公司、浦江分公司社保缴纳人数分别为47人、0人、0人。

也就是说,市场监督管理局披露的英方软件2018-2019年自主缴纳社保人数或不少于251人、349人。上述数据较招股书披露的英方软件同期自主缴纳社保人数分别多出172人、180人。

换而言之,2018-2019年,英方软件招股书说明书披露的自主缴纳社保人数相较于市场监督管理局披露人数或少超百人,英方软件是否存在隐瞒员工人数情形?

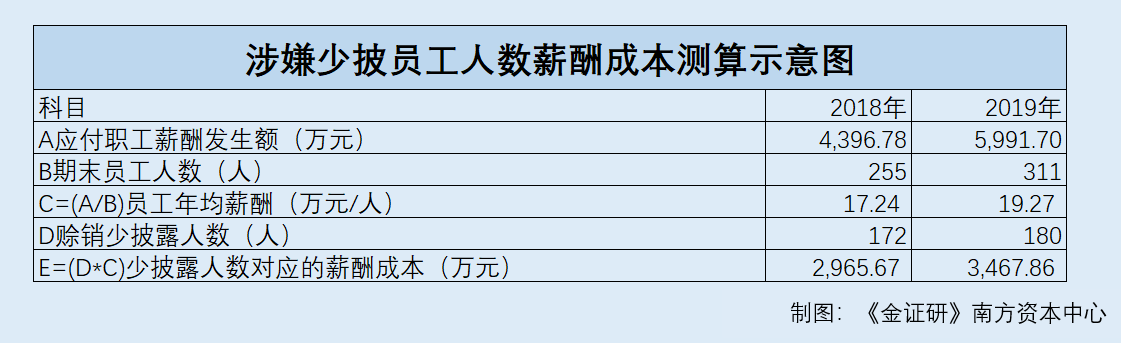

2.3 经测算,上述少披员工社保缴纳人数涉及的薪酬金额或合计超六千万元

据招股书及2021年版招股书,2018-2021年,英方软件的应付职工薪酬发生额分别为4,396.78万元、5,991.7万元、7,073.32万元、9,864.38万元;同期期末,英方软件的员工人数分别为255人、311人、358人、439人。

若以上述两项数据测算,2018-2021年,英方软件员工年均薪酬分别为17.24万元、19.27万元、19.76万元、22.47万元。

由此测算,若员工人数的数量以缴纳社保人数来测算,2018-2019年,上述172名、180名员工对应的薪酬或分别为2,965.67万元、3,467.86万元。

而英方软件招股书披露自主缴纳社保人数少于官宣,是否意在隐藏员工人数而“减少”用工成本?

问题并未结束。

2.4 原办公场所日坛北路不再续租后,招聘信息显示英方软件仍将该地址列为上班地址

据招股书,截至签署日2022年6月29日,英方软件拥有的两处房产均位于上海市,其在北京无自有房产。截至2022年3月31日,英方软件在北京市租赁的用于办公的房产仅一处,地址为北京市朝阳区朝阳门外大街26号4层A0501,租赁面积664.86平方米,租赁期限为2022年3月16日至2024年3月15日。

据2021年版招股书,截至2021年11 月 30 日,英方软件在北京市租赁的用于办公的房产仅一处,地址为北京市朝阳区日坛北路17号院1号楼11层1117、1118、1119室(部分),租赁面积500平方米,租赁期限为2020年3月16日至2022年3月15日。

不难看出,2022年3月15日,英方软件原租赁的位于日坛北路17号的办公用地到期后不再续租,改而租赁朝阳门外大街26号的房产用于办公。

值得注意的是,据招聘平台2022年7月22日发布有多则招聘信息,其中一则招聘信息显示,英方软件拟在北京招聘“C++研发工程师”,上班地址为北京市朝阳区日坛北路17号日坛国际中心A座1117。

2022年8月31日,英方软件更新了上述招聘信息,上班地址仍显示为北京市朝阳区日坛北路17号日坛国际中心A座1117。

根据前后披露的其中两版招股书,英方软件曾租用日坛北路17号的房产用作办公场所,2022年3月到期后不再续租。而英方软件截至2022年8月发布的招聘信息标示的上班地址仍为其曾租赁的日坛北路17号房产。招股书信披是否真实、可靠?英方软件是否实际上仍在租用日坛北路17号的房产?英方软件对此是否隐而未披?

无独有偶,英方软件对于其在北京的另一办公场所,信披也现疑云。

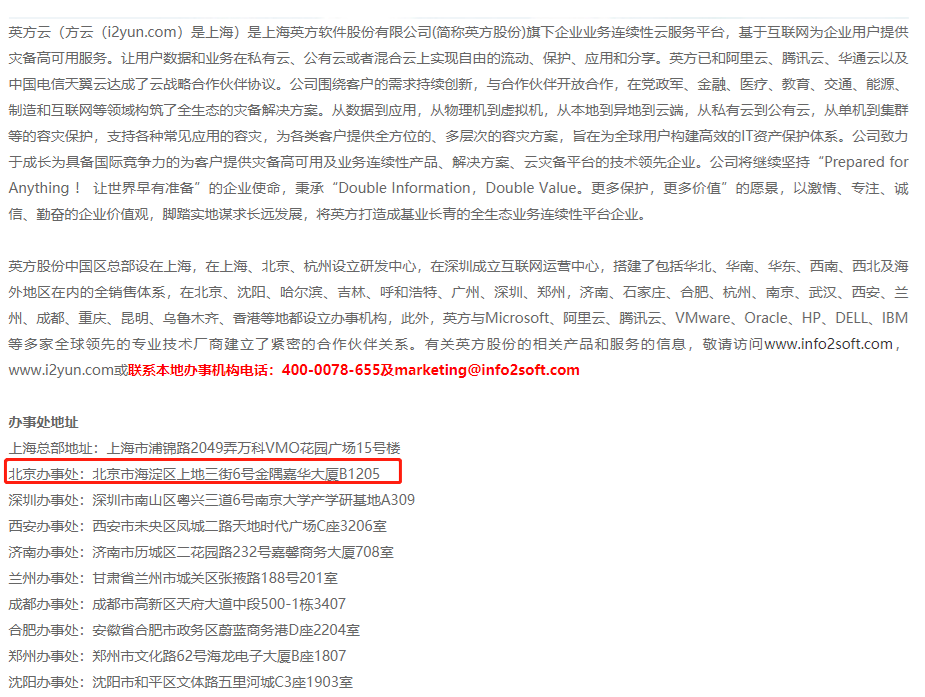

据工业和信息化部公开信息,截至查询日2022年7月27日,网址域名为i2yun.com的“英方云网站”,其主办单位为英方软件。

而通过Internet Archive网站的网页回溯功能,2019年11月14日和2020年11月24日,英方云网站在“关于我们-联系我们”处披露的北京办事处地址,均为北京市海淀区上地三街6号金隅嘉华大厦B1205。

据招聘平台2022年7月22日发布的两则招聘信息显示,英方软件拟在北京招聘客户经理、区域销售经理,上班地址为北京市海淀区上地三街9号金隅嘉华大厦。

截至查询日2022年8月31日,上述两则招聘信息显示的上班地址仍为北京市海淀区上地三街9号金隅嘉华大厦,招聘信息最新更新日期则均为2022年8月11日。

也就是说,2019-2020年期间,英方软件或曾拥有一处位于金隅嘉华大厦的办公场所,且截至2022年8月31日或仍在该处办公。

而招股书及2021年版招股书,2022年3月,英方软件租赁了位于朝阳区日坛北路17号为其办公场所,2022年3月后,英方软件租赁位于朝阳区门外大街26号的房产为其办公场所。上述两版招股书均未提及位于金隅嘉华大厦的办公场所。

且地图软件显示,金隅嘉华大厦位于北京市海淀区,与位于北京市朝阳区的日坛北路17号、朝阳区门外大街26号并非同一地址。

也就是说,英方软件或在金隅嘉华大厦或拥有办公场所,而招股书对此隐而未披。其中招股书是否涉嫌隐瞒办公场所从而隐瞒相关成本费用?不得而知。

综上所述,相较于公开信息或者市场监督管理局信息,英方软件招股书披露的自主缴纳社保人数少于官宣、涉嫌对部分办公场所隐而未宣。而英方软件所披社保人数少于官宣人数同时,对办公场所隐而未披,是否过于巧合?个中英方软件是否意在隐瞒办公场所和员工人数、“减少”人工等相关成本费用,从而美化报表?或该打上问号。

三、审计机构曾出具存在虚假记载报告收罚单,屡被“点名”或难尽责

审计机构是企业财务报告真实性的重要“守门人”。而实际上,英方软件上市申报后上演会计差错更正,且其审计机构频因执业问题被“点名”,或难勤勉尽责。

据上交所公开信息,英方软件拟在上交所科创板上市,其上市申请于2021年12月29日获受理。截至查询日2022年8月31日,英方软件一共提交三版招股书,分别为签署日为2021年12月24日的申报稿(即2021年版招股书)、签署日为2022年5月23日的招股书即上会稿以及签署日为2022年6月29日的招股书(即招股书)。

据2021年版招股书,英方软件无重大会计差错更正和会计调整或变更等事项。2019-2020年和2021年1-6月,英方软件营业收入为1.12亿元、1.39亿元、0.67亿元。

据招股书,为便于投资者更加清楚的了解云资源业务,厘清经销业务与数据复制软件产品核心业务之间的关系,英方软件将云资源业务的会计核算由“总额法”调整为“净额法”,并将云资源返利收入由“主营业务收入”调整至“其他业务收入”进行列示。

云资源业务会计核算方法调整,对英方软件利润表中“营业收入”和“营业成本”项目的具体影响为,营业收入和营业成本均调减超千万元。

2019-2021年,英方软件调整前营业收入分别为1.12亿元、1.39亿元、1.76亿元,调整后营业收入分别为1.02亿元、1.28亿元、1.6亿元,金额差异分别为-944.64万元、-1,142.28万元、-1,536.09万元。

同期,英方软件调整前营业成本分别为3,070.64万元、2,814.44万元、3,848.02万元,调整后营业成本分别为2,126万元、1,672.16万元、2,311.92万元,金额差异分别为-944.64万元、-1,142.28万元、-1,536.09万元。

此外,英方软件还调整软硬件一体机业务的收入确认方法。会计差错更正前,英方软件一体机产品在产品交付并经客户签收、已收取价款或取得收款权利且相关的经济利益很可能流入时确认收入。会计差错更正后,出于谨慎性考虑,英方软件以一体机硬件及其软件许可发放时间孰晚进行一体机产品的确认。

上述两项会计差错更正前,2019-2021年,英方软件的营业收入分别为1.12亿元、1.39亿元、1.76亿元。更正后,英方软件同期营业收入分别为1.02亿元、1.29亿元、1.6亿元。

即2019-2021年,上述两项会计差错更正对英方软件营业收入影响数额分别为-981.86万元、-1,072.2万元、-1,592.44万元。

据招股书,英方软件上述会计差错更正事项已履行了必要的审批程序,不存在故意遗漏或虚构交易、事项或者其他重要信息,滥用会计政策或者会计估计,操纵、伪造或篡改编制财务报表所依据的会计记录等情形,英方软件上述会计差错更正对其财务状况、经营情况不会产生重大影响,不存在会计基础工作薄弱和内控缺失的情形,相关信息已在招股说明书中进行充分披露。

会计差错更正的背后,英方软件审计机构频因执业问题被点名。

由上已知,英方软件于2016年5月25日正式在全国中小企业股份转让系统挂牌公开转让。公开转让说明书显示,天健会计师事务所(以下简称“天健所”)是英方软件该次挂牌转让的审计机构。审计项目负责人为曹小勤,项目小组成员为曹小勤、樊冰、樊冬。

在新三板挂牌时期,英方软件2015年审计报告、2016年审计报告均是由天健所出具。

据招股书,天健所是英方软件本次首次公开发行股票并上市的审计机构,经办注册会计师为滕培彬、于丹萍。

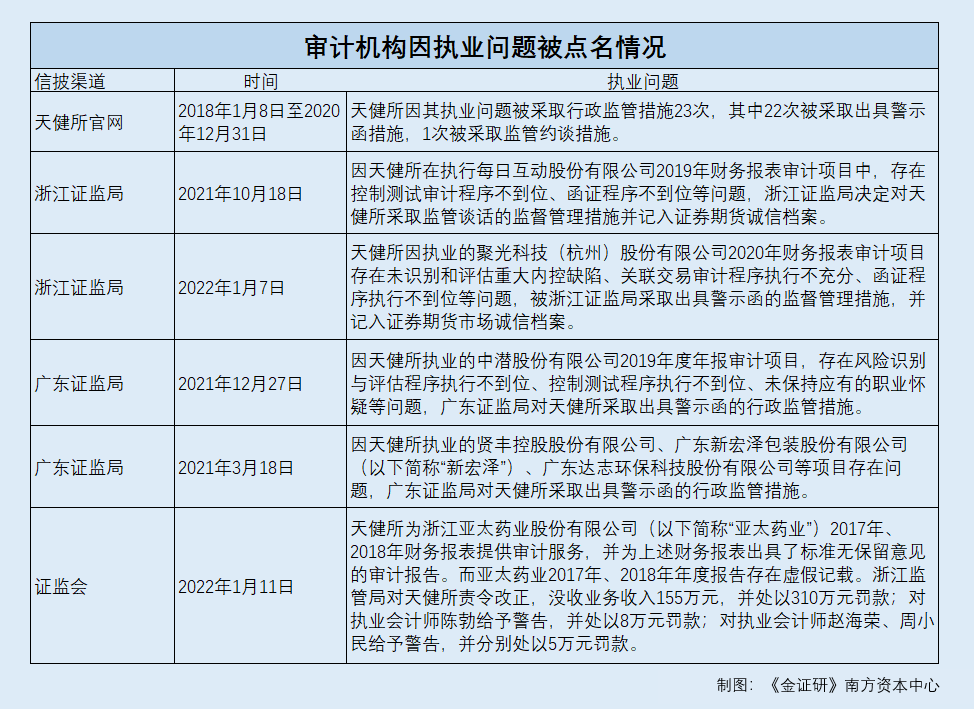

3.3 近几年来,审计机构天健所因执业问题“手领”超二十张警示函

据工业和信息化部公开信息,网站域名为pccpa.cn的网站(以下简称“天健所官网”)由天健所持有。

据天健所官网公开信息,2018年1月8日至2020年12月31日,天健所或相关注会因其执业问题被采取行政监管措施23次,其中22次被采取出具警示函措施,1次被采取监管约谈措施。

据浙江证监局公开信息,2021年10月18日,因天健所在执行每日互动股份有限公司2019年财务报表审计项目中,存在控制测试审计程序不到位、函证程序不到位等问题,浙江证监局决定对天健所采取监管谈话的监督管理措施并记入证券期货诚信档案。

2022年1月7日,天健所因执业的聚光科技(杭州)股份有限公司2020年财务报表审计项目存在未识别和评估重大内控缺陷、关联交易审计程序执行不充分、函证程序执行不到位等问题,被浙江证监局采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

据广东证监局公开信息,2021年12月27日,因天健所执业的中潜股份有限公司2019年度年报审计项目,存在风险识别与评估程序执行不到位、控制测试程序执行不到位、未保持应有的职业怀疑等问题,广东证监局对天健所采取出具警示函的行政监管措施。

2021年3月18日,因天健所执业的贤丰控股股份有限公司、广东新宏泽包装股份有限公司(以下简称“新宏泽”)、广东达志环保科技股份有限公司等项目存在问题,广东证监局对天健所采取出具警示函的行政监管措施。其中,天健所在执业新宏泽2019年年报审计项目的过程中,对商誉、递延所得税负债审计程序执行不到位,导致未发现新宏泽商誉、递延所得税负债列报存在错报;对在建工程的审计程序执行不到位,对新宏泽2018和2019年度在建工程的确认与计量,未保持足够职业怀疑,未实施必要审计程序获取充分适当的审计证据,导致未发现新宏泽披露的在建工程余额存在错报的情形。

3.4 对客户财务造假未尽责执业,天健所因出具报告存在虚假记载被罚款

根据证监会行政处罚决定书〔2022〕1号,天健所为浙江亚太药业股份有限公司(以下简称“亚太药业”)2017年、2018年财务报表提供审计服务,并为上述财务报表出具了标准无保留意见的审计报告。

经查明,2017年至2018年,亚太药业全资子公司上海新高峰生物医药有限公司(以下简称“上海新高峰”)在未开展真实业务的情况下,确认来自部分客户的销售收入。2017年,上海新高峰合计虚增营业收入17,608.24万元、营业成本10,186.04万元、利润总额7,370.78万元,分别占亚太药业同期披露金额的16.26%、16.96%和31.08%。2018年,上海新高峰合计虚增营业收入17,731.65万元、营业成本10,817.32万元、利润总额6,687.03万元,分别占亚太药业同期披露金额的13.54%、14.73%和27.7%。上述财务数据纳入合并报表后,亚太药业2017年、2018年年度报告存在虚假记载。

而在审计工作中,天健所存在包括:未充分关注供应商资质,未对交易合理性保持职业怀疑;部分审计程序执行不到位等问题。

浙江证监局认为,天健所上述行为违反证券法规定的“证券服务机构应当勤勉尽责,对所依据的文件资料内容的真实性、准确性、完整性进行核查和验证”的规定,构成证券法所述“证券服务机构未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或重大遗漏”的行为。

2022年1月11日,浙江监管局对天健所责令改正,没收业务收入155万元,并处以310万元罚款;对执业会计师陈勃给予警告,并处以8万元罚款;对执业会计师赵海荣、周小民给予警告,并分别处以5万元罚款。

历史上频因执业问题被出具警示函,审计报告存虚假记载被罚,天健所能否勤勉尽责?

假作真时真亦假,无为有处有还无。财务数据“调整”却称无差错,社保人数较官宣少逾百人等问题接踵而至,英方软件将如何面临市场的考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。