- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 三友/作者

基本结论

一、曾经的“千亿顶流”刘彦春,在管规模缩水产品业绩颓势未减

基金经理刘彦春:2015年1月加入景顺长城基金管理有限公司(以下简称“景顺长城基金”),现任总经理助理兼研究部总监兼股票投资部基金经理;累计任职逾13年。刘彦春先后管理的基金产品共10只,在管产品6只,管理的基金类型均为混合型基金。2021年一季度,刘彦春的管理规模突破1,000亿,成为继张坤之后成为了第二个“千亿顶流”。但截至2022年三季度末,刘彦春在管产品总规模减少到758.85亿元。截至2022年11月15日,刘彦春在管基金包括的景顺长城新兴成长混合型证券投资基金(以下简称“景顺长城新兴成长混合”)、景顺长城鼎益混合型证券投资基金(LOF)(以下简称“景顺长城鼎益混合(LOF)”)、景顺长城内需增长贰号混合型证券投资基金(以下简称“景顺长城内需贰号混合”)、景顺长城内需增长混合型证券投资基金(以下简称“景顺长城内需增长混合”)、景顺长城集英成长两年定期开放混合型证券投资基金(以下简称“景顺长城集英两年定开混合”)、景顺长城绩优成长混合型证券投资基金(以下简称“景顺长城绩优成长混合A”),今年以来跌幅分别为-20.89%、-20.34%、20.21%、-21.19%、-22.26%、-21.93%,在任管理基金收益率全部告负。其中,景顺长城集英两年定开混合近两年累计跌幅为-29.71%,跑输同期大盘为-20.4%收益率。

二、“喝酒吃药”成就消费行情,行业骤然熄火却仍“按兵不动”

在管基金全线“溃败”,表现不佳却言“投资难度下降”。前年还盛极一时的刘彦春,如今也为名气所累,尽管许多基金都遭遇了业绩滑铁卢,而刘彦春所管基金的业绩全线飘绿,因名气加持显得更为显眼。截至2022年11月15日,今年来在任管理每只基金累计跌幅都超20%,但刘彦春却表示“极致的分化行情难以持续,当前投资难度正在下降,需要继续保持耐心”。可以看出,刘彦春对核心资产的前景比较乐观,而且始终在强调企业的内在价值和长期投资的重要性,对于阶段性的短期操作很少提及。即使面对市场风格转变,刘彦春也不曾改变投资方向。但今年来在管产品惨淡的业绩背后,刘彦春的“投资难度下降”在今年成为空谈。在投资领域,基金经理表演“坚持”的戏码,未来的损失又谁来埋单?

加仓大消费行业,仍坚守白酒、医药等赛道。近三年来,景顺长城新兴成长混合的股票占净比几乎都在90%以上,即使与2021以来的市场风格不匹配,刘彦春也没有降低股票仓位,这也体现了刘彦春不择时的策略。根据2022年三季报,刘彦春继续加仓大消费行业,根据2022年三季报,刘彦春继续持仓大消费行业,前十重仓股仍然是上一个季度所持有的股票,中国中免、泸州老窖和贵州茅台继续遭到小幅减持。可以看到,在行业选择方面,刘彦春依然“喝酒为主,吃药为辅”,且几乎没有怎么调整持仓。这究竟是在左侧布局消费行业,还是在白酒、医药等赛道上“躺平”?又或是高回撤激起刘彦春的好胜心呢?结果,在逆市之下,刘彦春业绩并不乐观,旗下管理的所有基金今年来跌幅均超过20%,这样的成绩与之名气相去甚远。今年的市场印证了消费赛道的萎靡,对消费行业的高持仓也导致了高回撤的结果。

“白马股”闪崩,医药股成重灾区。景顺长城新兴成长混合的重仓股中,药明康德股票价格一度下滑,在最低的时候,公司股价跌破70元,这几乎是最近一年来的最低价,相比一年内的最高点,药明康德市值仍蒸发超2,000亿元(按照目前药明康德总股本29.6亿股总计算)。“白马股”的暴跌,可能是收到市场在去“泡沫化”的影响,也有可能是受近期各类市场传闻的大背景影响。9月13日,中秋假期后的第一个交易日,CXO“龙头”药明康德跌停。截至2022年9月13日,今年以来药明康德的股价已经下跌了35.29%,9月23日,药明康德收市更是失守了70元大关,10月11日出现近一年来最低价,为67.2元/股。一直以来,医药行业都是A股市场中少有的能够穿越牛熊的板块,一直受到机构投资者的青睐。不过,自今年9月份以来,在大盘行情疲软的背景下,资本市场一片风声鹤唳,市场情绪极度低迷。2022年上半年,药明康德来自美国客户的收入为119.09亿元,同比增长104%,占比高达67.07%,超过其他地区客户的总和。由此看出,药明康德收入或依赖上游产业,导致重仓股药明康德惨遭断崖式下跌。而刘彦春不作为继续持有暴雷个股的结果,则导致基金净值加速下跌。

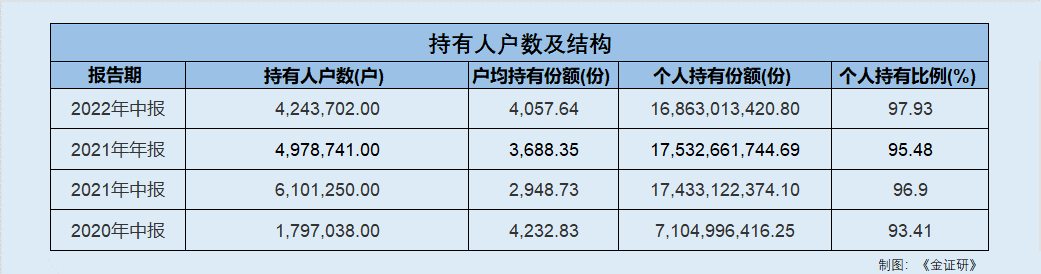

高回撤伤基民,基金持有者大幅下降。近一年以来,景顺长城新兴成长混合的持有人户数从2021年中的6,101,250户骤减到今年年中的4,243,702户,减少超过三成。从行业配置情况看,2021年刘彦春几乎啥也没干,重仓的3大行业一直都是日常消费、医疗保健、可选消费。如此集中的“单赛道”配置,基金存在波动自然是难免的。在今年的震荡行情中,景顺长城新兴成长混合的回撤高达-46.01%。而在新增用户中,不乏“投资小白”,面对动辄30%以上的回调,割肉跑路就成了这些“投资小白”本能的反应。这种情况下,减持人数自然不会少。

一、基金经理简介

基金经理刘彦春,毕业之后先后在汉唐证券有限责任公司和香港中信投资研究有限公司从事行业研究工作。2006年1月加入博时基金,先后担任研究部研究员、股票投资部基金经理助理、股票投资部基金经理。2015年1月加入景顺长城,现任总经理助理兼研究部总监兼股票投资部基金经理,累计任职逾13年。刘彦春先后管理的基金产品共10只,在管产品6只,管理的基金类型均为混合型基金。2021年一季度,刘彦春的管理规模突破1,000亿,成为继张坤之后成为了第二个“千亿顶流”,但截至2022年三季度末,刘彦春在管产品总规模减少到758.85亿元。截至2022年11月15日,其现管理的景顺长城新兴成长混合、景顺长城鼎益混合、景顺长城内需贰号混合、景顺长城内需增长混合、景顺长城集英两年定开混合、景顺长城绩优成长混合A今年以来跌幅分别为-20.89%、-20.34%、20.21%、-21.19%、-22.26%、-21.93%。

今年以来,在任管理基金收益率全部告负,其中,景顺长城集英两年定开混合近两年累计跌幅为-29.71%,跑输同期大盘为-20.4%收益率,是当前刘彦春所管基金中长期表现不给力的一只基金。

二、代表产品分析:景顺长城新兴成长混合型证券投资基金

1、产品基本情况

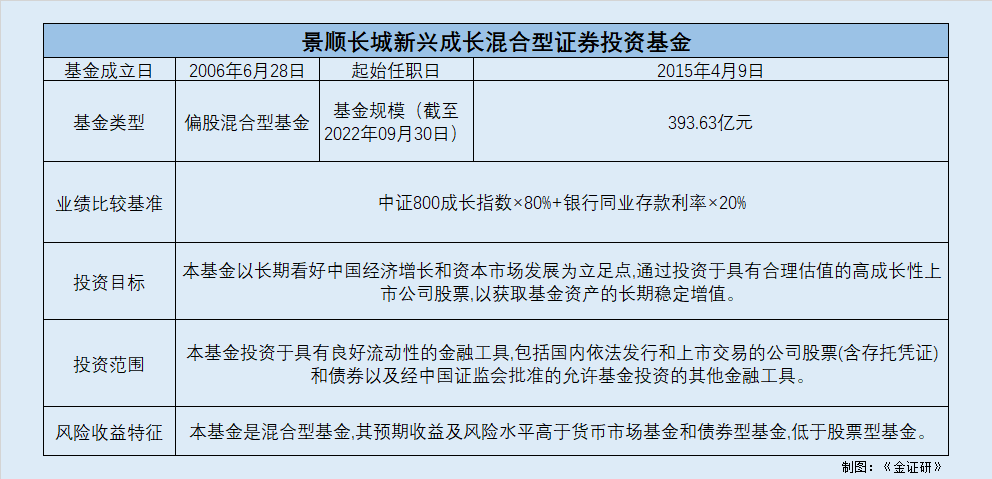

2015年4月9日,刘彦春开始管理“景顺长城新兴成长混合”,产品的基金类型为偏股混合型基金,业绩比较基准为中证800成长指数×80%+银行同业存款利率×20%。该基金的投资目标为“本基金以长期看好中国经济增长和资本市场发展为立足点,通过投资于具有合理估值的高成长性上市公司股票,以获取基金资产的长期稳定增值”。自刘彦春任职以来,基金规模整体处于下降趋势,截至2022年9月30日,基金规模为393.63亿元。

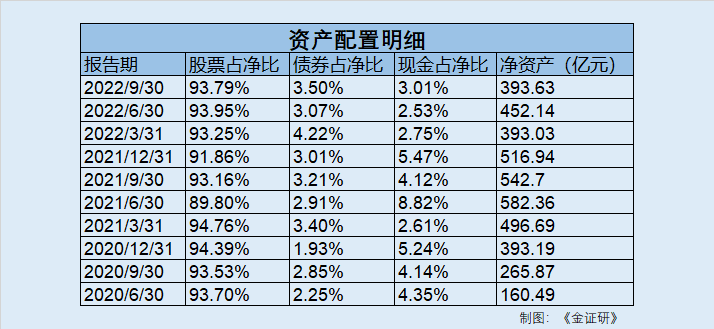

从景顺长城新兴成长混合的净资产规模来看,从2021年三季度开始至2022年一季度末,基金净资产规模持续下降,累计减少了27.58%,尽管2022年二季度期末净资产略有回升,但与2021年三季度相比,规模仍减少了90.56亿元。而最新更新的2022年三季报中,净资产规模已经减少到了今年一季报的水平。

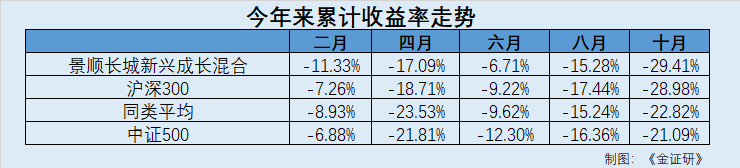

今年以来,景顺长城新兴成长混合全部时间区间内的基金收益率均告负,2022年1月1日至2022年11月15日,基金累计收益率为-20.89%。在过往获取负收益的同时,景顺长城新兴成长混合的最大动态回撤达-46.01%(2022年10月31日),这是一个相当高的回撤率,表明该基金的风控管理存在不足,具有较高的风险回报比。将2022年以来景顺长城新兴成长混合的业绩与沪深300指数、中证500指数、同类平均的业绩对比,可以看到,景顺长城新兴成长混合在2月到4月大盘震荡期间业绩加速下滑,在4月到6月间有所回升,但接下来又加速下跌。具体来看,今年以来,截至2022年2月28日,基金的累计收益率为-11.33%,在两个月时间里,比同类平均低2.4%,比业绩基准沪深300和中证500指数均低超4%,而后几个月的缓慢上升行情中,收益慢慢反超同类平均水平。但好景不长,截至2022年8月31日,景顺长城新兴成长混合再次跌破同期同类平均水平,在接下来两个月时间里,景顺长城新兴成长混合与同期同类平均差距再次扩大。

景顺长城新兴成长混合长时间连续跑输大盘,表明该基金所选行业表现不佳,而景顺长城新兴成长混合又在行业同类基金中的表现“黯然失色”,则体现出刘彦春的择股择时能力存在不足。

2、坚持集中持股,在管基金均惨遭“滑铁卢”

从基金股票持仓集中度详情来看,近三年来,景顺长城新兴成长混合持仓集中度均在60%以上,且逐步增长,最高时超75%。总体来看,刘彦春始终坚持集中持股,从2020年开始,集中比例逐渐上涨,试图在集中持股“找回场子”,可事与愿违,越是持仓集中,业绩愈发不佳。

前年还盛极一时的刘彦春,如今也为名气所累,尽管外面许多基金都遭遇了业绩滑铁卢。截至2022年11月15日,今年来在任管理每只基金累计跌幅都超20%,但刘彦春却表示“极致的分化行情难以持续,当前投资难度正在下降,需要继续保持耐心”。

可以看出,刘彦春对核心资产的前景比较乐观,而且始终在强调企业的内在价值和长期投资的重要性,对于阶段性的短期操作很少提及。即使面对市场风格转变,刘彦春也不曾改变投资方向。刘彦春在管产品今年来惨淡的业绩,或让其声称的“投资难度下降”成为空话。坚持没有对错,在投资领域,基金经理表演“坚持”的戏码,未来的损失又谁来埋单?

3、加码大消费行业,坚持“喝酒为主,吃药为辅”

从景顺长城新兴成长混合的行业配置来看,2021年中至2022年三季报,各时期的财务报表显示,基金对制造业的持仓占净值比例均维持在65%以上。自2021年半年报以来,基金对制造业的持仓均维持在基金净值的69%至75%区间内。尽管基金在2022年一季度减少了对制造业的持仓,但整体而言,近一年来基金对制造业的持仓仍然保持上升趋势。

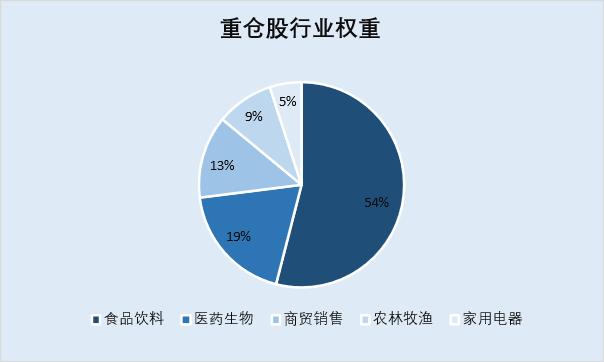

与很多基金经理一样,刘彦春也对制造业重仓持有,但是制造业分为很多大类,有:食品饮料、医药生物、商贸销售、农林牧渔、家用电器等。2022年三季报显示,中景顺长城新兴成长混合对食品饮料的持仓高达54%,且全部为白酒股,而对于医药生物的占比也不少,持仓比例为19%。这两个行业已经覆盖了该基金7成以上的净值。由此,称中景顺长城新兴成长混合为“医疗白酒基金”或也不为过。

从基金三季度的重仓个股来看,除中国中免外,景顺长城新兴成长混合对五粮液、泸州老窖、贵州茅台的持仓都接近基金净值的10%,后面紧跟随着是迈瑞医疗、药明康德等龙头医药股,这表明,景顺长城新兴成长混合在今年三季度仍坚持走在白酒、医药赛道上。

根据2022年三季报,刘彦春继续持仓大消费行业,前十重仓股仍然是上一个季度所持有的股票,中国中免、泸州老窖和贵州茅台继续遭到小幅减持。

4、高仓位运行,长期待在“能力圈”

在仓位管理方面,刘彦春多数时候都是高仓位运行。以代表作景顺长城新兴成长混合为例,近三年来,其股票占净比几乎都在90%以上,即使与2021以来的市场风格不匹配,刘彦春也没有降低股票仓位。

这也体现了刘彦春不择时的策略,在面对市场风格的剧烈转换时,刘彦春并没有选择切换题材,探寻新的赛道,而是选择待在能力圈内,继续高仓位运行。不过这并不奇怪,刘彦春本来就以消费行业见长,在其最近几年的职业生涯中,除了白酒医药行业,很少投资其他行业。也就是说刘彦春的能力圈聚焦在消费和医药行业。面对2021年两极分化的市场行情,他并没有去追涨热门赛道的新能源,而是选择了坚守能力圈,或也系其2021年亏损惨重的重要原因之一。

5、“白马股”闪崩,医药股成重灾区

以药明康德为例,股票价格一度下滑,在最低的时候,公司股价跌破70元,这几乎是近一年来的最低的价位,相比一年内的最高点,药明康德市值仍蒸发超2,000亿元(按照目前药明康德总股本29.6亿股总计算)。“白马股”的暴跌或是市场在去“泡沫化”,亦或是受近期各类市场传闻或政策的大背景影响,药明康德频频暴跌。9月13日中秋假期后的第一个交易日,CXO“龙头”药明康德跌停。截至2022年9月13日,今年以来药明康德的股价已经下跌了35.29%,9月23日,药明康德收市更是失守了70元/股大关,10月11日迎来2022年以来最低股价,当日收69.4元/股,最低价为67.2元/股。

一直以来,医药行业都是A股市场中少有的能够穿越牛熊的板块,一直受到机构投资者的青睐。不过,自今年9月份以来,在大盘行情疲软的背景下,资本市场一片风声鹤唳,市场情绪低迷。药明康德属于CXO是典型的全球化行业。2022年上半年,药明康德来自美国客户的收入为119.09亿元,同比增长104%,占比高达67.07%,超过其他地区客户的总和。由此看出,药明康德收入或依赖上游产业,导致重仓股药明康德惨遭断崖式下跌。而刘彦春不作为继续持有暴雷个股的结果,则导致基金净值加速下跌。

6、长期处于高回撤,基金持有者“割肉”逃离

景顺长城新兴成长混合的持有人户数从2021年上半年的6,101,250户骤减到2022年上半年的4,243,702户,减少超过180万户。景顺长城新兴成长混合在2021年到现在的减持人数如此之多,持有人户数减少30.45%。一年之间,失去了近两百万基民的信任。基金长期处于高回撤,可能是投资者眼见无法回本而选择割肉逃离卖出基金的原因。

且在行业配置情况上,2021年刘彦春重仓的3大行业一直都是日常消费、医疗保健、可选消费并高度集中。如此集中的赛道配置,在管基金出现波动在所难免。

在今年的震荡行情中,景顺长城新兴成长混合的月度回撤一直保持在高企的范围内,而在10月中回撤居然高达46.01%。在新增用户中,不乏“投资小白”,面对动辄30%以上的回调,割肉跑路就成了这些“投资小白”本能的反应。这种情况下,减持人数自然不会少。

可以看出,刘彦春“基于基本面分析和价值投资,通过深入挖掘具有合理估值的高成长性上市公司股票,实现基金资产的长期稳定增值。”的投资理念,可以说得上是“无为而治”。在行业选择上,刘彦春依然保持“喝酒为主,吃药为辅”,而且几乎没有怎么调整持仓,在白酒、医药等赛道上“躺平”。在仓位管理方面,刘彦春坚持高仓位运行,面对消费、医药、白酒行业骤然熄火,刘彦春仍然坚守阵地。这样的操作,最终导致了刘彦春手中6只基金今年以来千篇一“绿”的结果,千亿公募基金经理的神话被打破。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。