- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 三友/作者 南枝/风控

基本结论

一、“老将”从业十余年,在管产品今年来收益率告负

基金经理杨建华:2001年10月加入长城基金管理公司(以下简称“长城基金”),曾任基金投资部基金经理助理,现任长城基金副总经理、投资总监兼基金管理部总经理,自2007年9月起任基金经理,至今已有超十五年基金管理经验。

需要指出的是,杨建华先后管理的基金产品共15只,在管产品8只,其中,在管的基金中,有6只为混合型基金,1只为指数型基金,1只为股票型基金。截至2023年5月25日,杨建华现任基金资产总规模达68.37亿元,任职期间最佳基金回报为265.14%。

具体来看,杨建华在管基金包括的长城久泰沪深300指数证券投资基金(以下简称“长城久泰沪深300指数A”)、长城品牌优选混合型证券投资基金(以下简称“长城品牌优选混合”)、长城价值优选混合型证券投资基金(以下简称“长城价值优选混合A”)、长城消费30股票型证券投资基金(以下简称“长城消费30股票A”)、长城兴华优选一年定期开放混合型证券投资基金(以下简称“长城兴华优选一年定开混合A”)、长城价值领航混合型证券投资基金(以下简称“长城价值领航混合A”)、长城价值甄选一年持有期混合型证券投资基金(以下简称“长城价值甄选一年持有混合A”)、长城品质成长混合型证券投资基金(以下简称“长城品质成长混合A”)。截至2023年5月25日,上述基金今年来收益率分别为-4.63%、-7.88%、-7.26%、-7.23%、-7.32%、-7.91%、-9.03%、-13.7%,全部告负。而长城价值优选混合A近3月累计收益率为-10.34%,跑输同期大盘沪深300指数为-5.18%的收益率。

二、保守型投资风格惨遭“滑铁卢”,高换手率难瞄准市场趋势

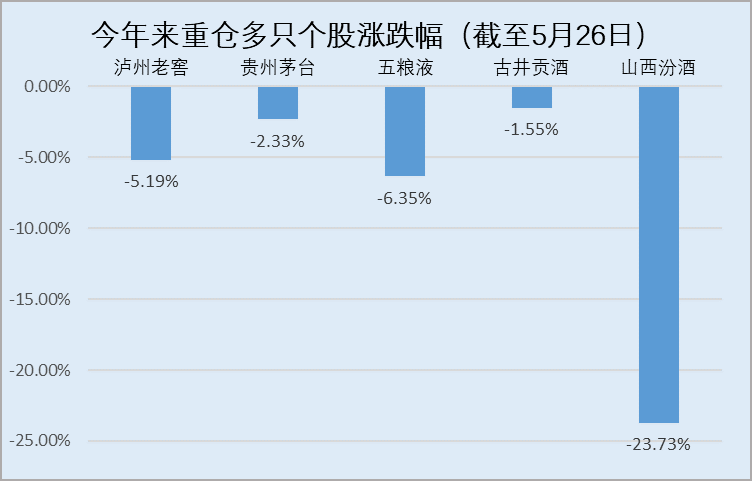

重仓白酒行业,多只重仓股表现不佳。从2022年二季度起,长城价值优选混合A的前五大重仓股全为白酒企业,2022年二季度,其前五大重仓股分别为泸州老窖、贵州茅台、舍得酒业、山西汾酒、五粮液。2022年第三、四季度长城价值优选混合A加大对古井贡酒的持股比例,使其跻身重仓前五。但不管其重仓股持仓如何变动,长城价值优选混合A前五大重仓股全为白酒企业。长城价值优选混合A投资的行业或较为单一,或会导致投资组合分散度不足。截至5月26日,长城价值优选混合A重仓的泸州老窖、贵州茅台、五粮液今年来收益率分别为-5.19%、-2.33%、-6.35%。可以看出白酒行业表现低迷,杨建华却仍然在坚持持有。

侧重大盘成长投资,投资策略或显保守。杨建华管理长城价值优选混合A时,或主要侧重于大盘成长投资,而忽略了价值投资。这样单一的投资风格或缺乏创新性,导致基金经理在基金市场上的表现相对较为保守,缺乏一些高风险高回报的投资机会。然而,在这样的保守操作下,截至2023年5月25日,长城价值优选混合A近3月累计跌幅仍然超过10%,收益不及大盘沪深300指数与同期同类基金。

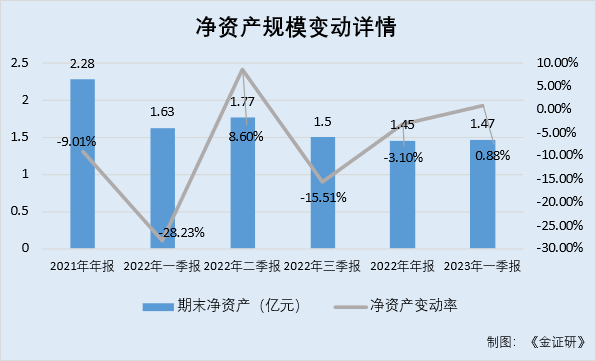

资产规模“倒退”,流动性或存隐忧。长城价值优选混合A的资产规模较小,截至2023年3月31日,其资产规模仅为1.47亿元,相较于2021年12月31日的2.28亿元,下降35.5%。简而言之,长城价值优选混合A基金的资产规模小,这可能会对基金经理的投资能力和积极资产流动性产生负面影响。

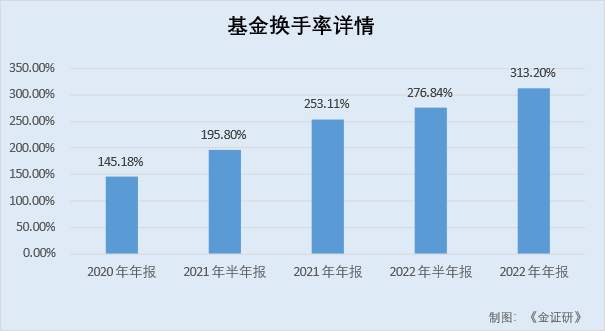

基金换手率超300%,投资目标或不清晰。从2020年年末起,长城价值优选混合A基金的换手率逐年增加,从145.18%一路上升到313.2%。高换手率意味着频繁交易,这或会导致投资组合的波动性增加,进而增加基金的交易成本、降低投资者的回报。换个角度来说,逐年增长的换手率,是否意味杨建华对风险管理的重视程度不够?其不稳定的基金持仓难以形成确定的投资风格和投资价值,或将引起投资者对于基金团队能力的不信任。

一、基金经理简介

基金经理杨建华:2001年10月加入长城基金,曾任基金投资部基金经理助理,现任长城基金管理有限公司副总经理、投资总监兼基金管理部总经理。杨建华先后管理的基金产品共15只,在管产品8只,其中,在管的8只基金中有6只为混合型基金、1只为指数型基金、1只股票型基金。截至2023年5月25日,杨建华现任基金资产总规模达68.37亿元,任职期间最佳基金回报为265.14%。

需要指出的是,杨建华在管基金包括长城久泰沪深300指数A、长城品牌优选混合、长城价值优选混合A、长城消费30股票A、长城兴华优选一年定开混合A、长城价值领航混合A、长城价值甄选一年持有混合A、长城品质成长混合A,截至2023年5月25日,上述基金的今年来收益率分别为-4.63%、-7.88%、-7.26%、-7.23%、-7.32%、-7.91%、-9.03%、-13.7%,全部告负。其中,长城价值优选混合A近3月累计跌幅为-10.34%,跑输同期大盘沪深300指数-5.18%收益率。

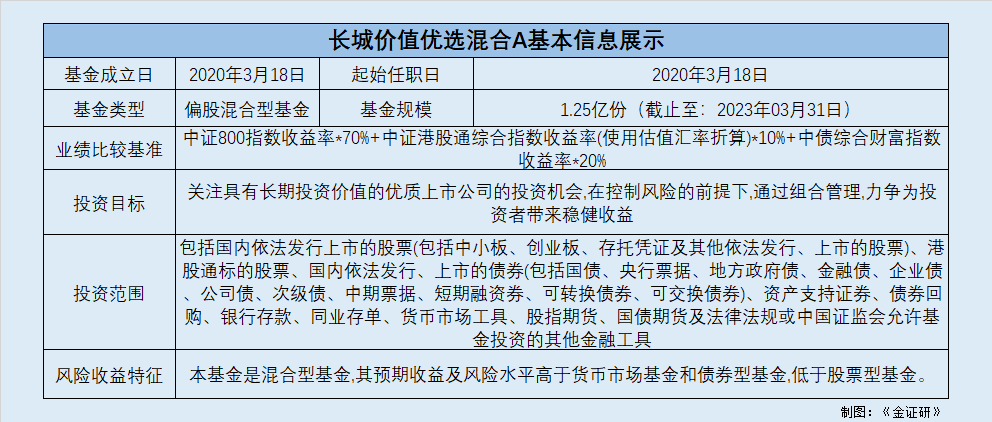

公开信息显示,长城价值优选混合A投资目标为“关注具有长期投资价值的优质上市公司的投资机会,在控制风险的前提下,通过组合管理,力争为投资者带来稳健收益”。主要投资范围为国内依法发行上市的股票(包括中小板、创业板、存托凭证及其他依法发行、上市的股票)、港股通标的股票、国内依法发行、上市的债券(包括国债、央行票据、地方政府债、金融债、企业债、公司债、次级债、中期票据、短期融资券、可转换债券、可交换债券)、资产支持证券、债券回购、银行存款、同业存单、货币市场工具、股指期货、国债期货及法律法规或中国证监会允许基金投资的其他金融工具。

二、代表产品分析:长城价值优选混合A

1、产品基本情况

2020年3月18日,杨建华开始管理“长城价值优选混合A”,其基金类型为偏股混合型基金,业绩比较基准为中证800指数收益率×70%+中证港股通综合指数收益率(使用估值汇率折算)×10%+中债综合财富指数收益率×20%。该基金的投资目标为“关注具有长期投资价值的优质上市公司的投资机会,在控制风险的前提下,通过组合管理,力争为投资者带来稳健收益”。

自杨建华任职以来,长城价值优选混合A的规模整体处于下降趋势。截至2023年3月31日,长城价值优选混合A的规模跌至1.47亿元。从长城价值优选混合A的净资产规模变化来看,从2021年12月31日起至2023年3月31日,基金净资产规模持续下降,累计减少0.81亿元,较2021年末规模下降35.5%。尽管2022年二季度期末净资产略有回升,较前期上升8.6%,但仍然杯水车薪,且后来的规模仍总体下降。

此外,长城价值优选混合A基金的资产规模较小,这可能会对基金经理的投资能力和积极资产流动性产生负面影响。

从近期收益率上看,截至5月25日,长城价值优选混合A近1周、近1月、近3月、近6月、近1年、近2年以来的收益率全部告负。其中,其近3个月的表现较为疲软,收益率为-10.34%,即便近三年收益率为正,6.96%的收益率远远不及同类平均19.39%的收益率。这表明,长城价值优选混合A在市场表现良好的情况下,它的表现或也不及其他同类基金,且不管是短期涨跌幅抑或是放眼长期进行比较,长城价值优选混合A在大部分时间区间均跑输大盘沪深300指数与同类基金。

从今年以来的业绩来看,长城价值优选混合A业绩依旧表现不佳。截至5月25日,其收益率为-7.32%,跌幅超过同期同类平均与沪深300指数收益率的两倍有余。长城价值优选混合A的业绩如此低迷,或表明基金经理所选行业表现不佳,杨建华的择股择时能力或遭拷问。

2、长期坚持重仓白酒行业,今年来多只重仓股颓势未减

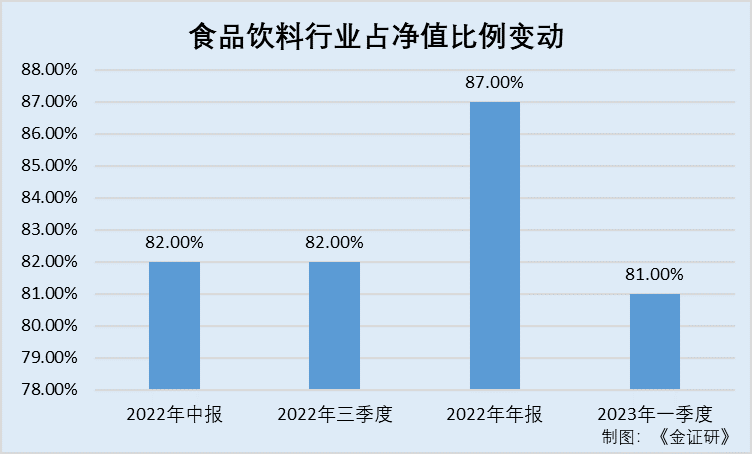

Choice数据显示,从2022年中开始,长城价值优选混合A基金在食品饮料的持仓占净值比例居高不下。2022年中报、2022年三季报、2022年年报及2023年一季报食品饮料行业占净值比例分别为82%、82%、87%、81%,均超过总占比的80%。

具体来看,从2022年2季度起,长城价值优选混合A的前五大重仓股全为白酒企业。2022年二季度,其前五大重仓股分别为泸州老窖、贵州茅台、舍得酒业、山西汾酒、五粮液。2022年第三、四季度则将古井贡酒的持股比例加大,使其跻身重仓前五。但不管其重仓股持仓如何变动,基金前五大重仓股全为白酒企业,基金投资的行业单一,能否分散投资风险?

choice数据显示,截至5月26日,长城价值优选混合A在2023年1季度的前五大重仓股,即泸州老窖、贵州茅台、五粮液、古井贡酒、山西汾酒,今年来收益率分别为-5.19%、-2.33%、-6.35%、-1.55%、-23.73%。

可以看出,长城价值优选混合A重仓的白酒行业今年来业绩“黯然失色”,重仓股山西汾酒的跌幅高达23.73%。由此看来,杨建华对白酒行业的研究是否足够深入?其对市场的预判能力是否有限,以致难以把握市场的变化和趋势?

3、投资风格单一,缺乏多样化的投资策略

另一方面,杨建华管理长城价值优选混合A时,或主要侧重于大盘成长投资,而这样单一的投资风格或缺乏创新性,以致于其在基金在市场上的表现相对保守,缺乏一些高风险高回报的投资机会。

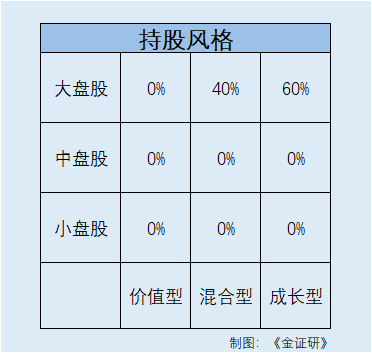

具体来看,长城价值优选混合A主要投资于大盘股,没有布局中小盘股票。其中,长城价值优选混合A的股票仓位中有40%投资大盘混合型股票,60%投资大盘成长型股票。投资组合中的大部分股票都是成长股,当市场对价值型股的偏好发生变化时,投资组合的表现容易受影响。

投资组合风格单一、缺乏多样性,这意味着在市场波动时,投资组合的表现可能不如其他投资组合。如果投资组合中的所有股票都在同一行业,那么当该行业受到不利影响时,投资组合的表现容易陷入波动。

此外,长城价值优选混合A的资产规模相对较小,分散度不足,投资者或会对杨建华的投资能力以及投资策略怀疑。然而,即便在这样的保守操作下,截至2023年5月25日,长城价值优选混合A近3月累计跌幅仍然超过10%,跌幅超过大盘沪深300指数以及同期同类基金的收益率。

4、基金换手率持续增加,投资目标难“踩准”市场动向

从2020年年末起,长城价值优选混合A的换手率逐年增加。具体来看,从2020年年末、2021年年中、2021年年末、2022年年中、2022年年末,其基金换手率分别为145.18%、195.8%、253.11%、276.84%、313.2%。

2022年年末,对比2020年年末翻了两倍有余的基金换手率,其或会带来一些交易风险。高换手率意味着频繁交易,可能增加基金的交易成本,亦可能导致基金的资本利得税增加。从总体上看,基金的波动性、交易成本或都会增加,而投资者的收益则有可能会减少。

频繁交易可能会使基金的投资方向变得模糊,因此如此高的换手率可能还会导致基金的投资目标不清晰,最后或导致投资者对基金的信心下降。在这种情况下,投资者或会认为上述基金在频繁交易中追求短期收益,而忽略了长期投资价值。

从逐年增长的换手率可以看出,杨建华或对风险管理的重视程度不够,这可能导致投资风险的增加。而个人风格趋于大盘股,是否意味着其基金投资风格与市场脱节?

虽然杨建华在投资分析方面有着丰富的经验,但其在某些行业的研究或存不足,且其在投资决策上有时过于谨慎,一些投资机会或容易错过。简言之,杨建华的投资风格比较传统,偏向大盘,缺乏一些创新性。而在当前快速变化的市场环境下,这样的投资风格可能会限制其投资表现。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。