- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 不渝/作者

国内一次性塑料快餐盒行业市场规模正逐渐增长,2022年国内销售收益约占全球销售收益的45.9%。此外,国内一次性塑料快餐盒的2022年销售收益预期达约191亿元,2017年至2022年的复合年增长率约为21%。

在此背景下,主要从事设计、开发、生产及销售一次性塑料快餐盒的易和国际控股有限公司(以下简称“易和国际”),向港交所发起冲击。上市背后,易和国际在国内的市场份额或不足2%,且其还面临业务单一的窘境。需要指出的是,其主营业务或面临环保压力,上市前夕突击“跨界”至影视与电商领域,此举能否取得成果?

一、市占率不足2%,行业新进者“涌入”市场分散

作为一家从事设计、开发、生产及销售一次性塑料快餐盒的企业,易和国际其次经营电子商务业务,提供生活必需品及其他家居产品,其在国内的运营主体系福建恒盛动漫文化传播有限公司(以下简称“恒盛动漫”)。自2013年开始生产以来,恒盛动漫制造一次性塑料快餐盒产生的销量、收益及利润均增长。

据易和国际控股官网,易和国际产品主要以“JAZZIT”品牌销售,产品销售地域覆盖福建、广东、浙江、陕西、河北、河南等十几个省份。

据易和国际最后实际可行日期为2023年5月31日的招股书(以下简称“招股书”),2022年,国内的一次性塑料快餐盒行业有逾1,000名制造商。而2022年按销售收益计的一次性塑料快餐盒生产商行业的市场份额中,易和国际占市场份额的1.5%,在十大一次性塑料快餐盒生产商中排名第十。

其中,十大一次性塑料快餐盒生产商约占34.7%的总市场份额,具体地域来看,占市场份额市场前十的公司中,有6家的总部来自华东地区。

可以看出,国内的一次性塑料快餐盒行业相对分散且竞争激烈,且随着食品外卖需求的增加,越来越多的生产商进入一次性塑料快餐盒行业。

据招股书,易和国际称,供应其一次性塑料快餐盒生产所用的聚丙烯树脂的主要供应商集中,且电子商务业务的供应商数量有限,来自替代品的竞争可能会削减易和国际一次性塑料快餐盒业务的竞争力,甚至令其报废,而这可能会对其业务营运及财务业绩造成不利影响。

二、进军电子商务创收不及2%,一次性塑料快餐盒创收超九成或业务单一

观其背后,易和国际主营业务有一次性塑料快餐盒业务与电子商务业务。

据招股书,2020-2022年,易和国际一次性塑料快餐盒的收入分别为2.33亿元、2.63亿元、2.84亿元,占收入的比例分别为100%、100%、98.9%。2022年,易和国际的电子商务贡献的收入为320.7万元,占收入比例为1.1%。

具体来看,易和国际的一次性塑料快餐盒业务为采用垂直整合业务模式,包括设计、开发、制造及销售以其设计及制造的模具生产的一次性塑料快餐盒,其一次性塑料快餐盒主要以“爵士兔”品牌销售,小部分产品作为非品牌产品销售。

为多元化业务及拓宽收益来源,易和国际在2022年6月完成收购优拼汇企业有限公司(以下简称“优拼汇企业”)进军电子商务行业,并于2022年7月建立“易和天下”应用程序平台奠定基础。“易和天下”为一个提供生活必需品、美容护肤、家用电器、国内特色农产品等产品的网络购物平台。且截至最后实际可行日期,该平台有逾35,000名注册用户。

再来看电子商务行业,据招股书,易和国际坦言,其面临的竞争主要来自知名的国内电子商务平台,及其他社交媒体平台。这些竞争对手产生大量流量,并已建立强大的品牌认知度、扎实的技术能力及大量财务资源。简言之,易和国际要面对的不仅是一次性塑料快餐盒行业内部之间的竞争,还需面对来自外部替代品以及媒体平台竞争带来的压力。

值得一提的是,报告期内,易和国际爵士兔品牌产品创收近九成。

据招股书,2020-2022年,一次性塑料快餐盒业务中,易和国际爵士兔品牌产品产生的收益分别为20,778.5万元、23,694.5万元、25,817.9万元,占收入的比例分别为89.1%、90.2%、89.8%,非品牌产品产生的收益分别为2,539.6万元、2,569.2万元、2,611.3万元,占收入的比例分别为10.9%、9.8%、9.1%。

从主营业务收入上看,易和国际2022年来自一次性塑料快餐盒业务的收入占总收入的98.9%,且在2022年以前,电子商务业务并未产生收益。可以看出,易和国际的业务结构或单一,易和国际是否具备抗风险能力?

三、净利润“开倒车”,成品的存货近乎翻倍增长

值得注意的是,易和国际虽然过去几年营收保持稳步增长,但净利润却“开倒车”。

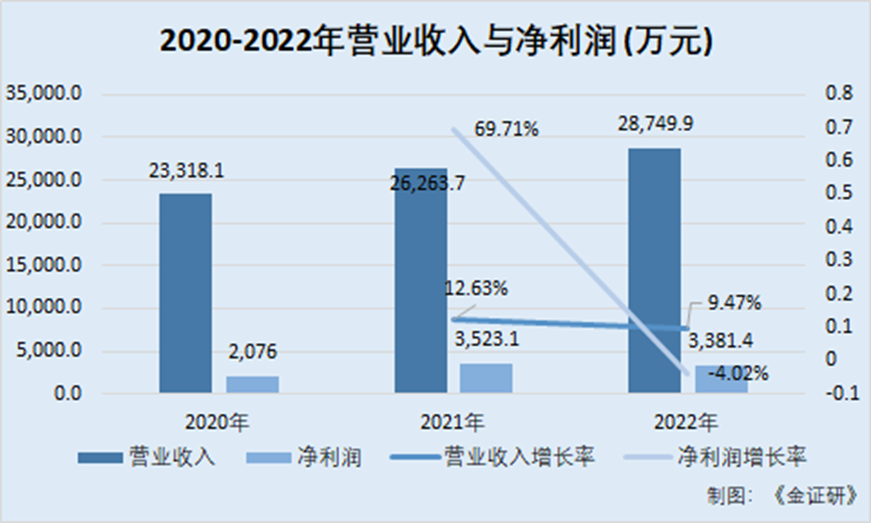

据招股书,2020-2022年,易和国际的营业收入分别为2.33亿元、2.63亿元、2.87亿元,2021-2022年同比增速分别为12.63%、9.47%。

2020-2022年,易和国际的净利润分别为2,076万元、3,523.1万元、3,381.4万元,2021-2022年同比增速分别为69.71%、-4.02%。

而另一方面,易和国际存货中的成品报告期内近乎翻倍增长。

据招股书,易和国际的存货包含聚丙烯树脂、预着色树脂及包装等材料以及各类塑料盒的成品。

2020-2022年年末,易和国际的存货分别为732.7万元、726.6万元、809.5万元;其中,同期,易和国际的原材料分别为422.8万元、398.7万元、159.7万元,制成品分别为309.9万元、327.9万元、649.8万元。

即2022年,易和国际的制成品大约翻倍增长了一倍。

对此,易和国际表示,倘供货商的原材料供应及客户对其一次性塑料快餐盒需求发生意外重大波动或异常,或客户的喜好发生变化,均会令易和国际的存货面临过时风险,可能导致需求下降及其存货积压。

四、突击“跨界”影视及电商领域,业务拓展或处于初步探索阶段

由于易和国际的业务结构或单一,即便销售一次性塑料快餐盒是一项稳定收入的业务,但当单一经营的资源过于集中,或将对该产业的市场情况构成依赖,其抗风险能力对于其稳定经营的重要性不言而喻。

在一次性塑料快餐盒的监管逐渐收紧和消费者环保产品意识日益增强的背景下,易和国际在其原有业务上,选择跨界至影视和电商领域。

招股书显示,2022年4月,易和国际以7,200万元完成收购颐臻影视传媒有限公司全部股权,后者持有电影《英格力士》的10%权益。目前,电影项目已提交国家电影局审查,正在等待授予电影公映许可证。此外,电影项目的拍摄已经完成,后期制作工作正在进行中,目前尚未产生收益。

同年6月,易和国际完成收购优拼汇企业进军电子商务行业,并于7月搭建“易和天下”应用程序平台。该平台为一个提供生活必需品、美容护肤产品、家用电器、国内特色农产品等产品的网络购物平台。

近期,“易和天下”建立了自有品牌“易和箴选”,并在该平台上开始投放广告,以增加收入来源,作为“易和天下”应用程序平台的运营商,其主要负责产品审核、订单跟踪管理、日常系统维护及客户服务。

而从规模上来看,2022年,易和国际电商业务仅产生收益320.7万元,占总收入的1.1%。截至最后实际可行日2023年5月23日,“易和天下”应用程序平台推出已将近一年时间,其注册用户仅3.5万余名。倘若与业内巨头企业相比较,易和国际的业务体量或偏小。

五、环保政策趋严,一次性塑料快餐盒或面临可替代产品风险

目前,对于一次性餐盒行业而言,环保政策或是当下需要应对的外部环境之一。

在国内与一次性塑料快餐盒行业相关法律、法规及政策的不断出台和收紧之下,易和国际的业务运营(包括于生产中使用聚丙烯树脂)面临环保压力。

根据招股书援引自弗若斯特沙利文报告的数据,国内已提出并实施一系列政策及标准整合一次性餐饮具市场,如商务部及国家发改委于2023年5月发布的商务领域经营者使用、报告一次性塑料制品管理办法(于2023年6月生效),鼓励减少一次性塑料制品的使用,并科学推广可回收可降解替代产品的应用。

随着这些政策及标准的执行,制造商或将面临严格的环保规定且必须关停不符合标准规定的工厂。而且,国内及国际环境保护标准及条例持续发展,易和国际无法向保证其将继续及时成功设计及生产遵循未来的新标准或条例的新产品。

对此,易和国际表示,新推出的国内或国际法律、条例及政策,或将增加易和国际的营运成本,并将对其业务的盈利能力造成不利影响。

此外,易和国际还称,其或无法保证现有国内环保法律及法规或政策将不会变动或进一步收紧。若易和国际未能遵守环境法律法规,其可能会被迫关闭生产设施并被处以罚款,直至违规行为得到妥善纠正等。若出现这种情况,易和国际的业务、财务状况及经营业绩可能会受到不利影响。

而实际上,国内一次性塑料快餐盒或面临其他可替代产品的风险。

据招股书,易和国际可能面临来自供应以其他材料做成一次性快餐盒的公司的竞争,这种快餐盒可能会替或取代易和国际设计及生产的产品。另外,目前常见的一次性快餐盒包括塑料餐盒、纸质餐盒及木制餐盒。

该等替代品将竞争一次性塑料快餐盒的市场份额,而竞争加剧将影响作为一次性塑料快餐盒制造商的本集团的盈利能力。

未来,易和国际是否需要花费资本开支应对该等市场挑战及潜在需求变动?该等资本开支对其经营业绩及业务运营的影响几何?

综合看来,易和国际或“一条腿走路”,其新布局的电商及影视业务起步不久,其未来能否拓宽其收入来源?至此,其未来的成长空间尚待考究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。