- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 海杨/作者 书眠/风控

2022年,国内场内物流设备全生命周期解决方案市场的规模从2018年的69亿元增长到114亿元。2023年,一家基于物联网和数字化驱动的国内场内物流设备全生命周期解决方案提供商,广州佛朗斯股份有限公司(以下简称“佛朗斯”)拟冲击港交所上市。

而在此前,佛朗斯曾于2019年和2020年冲击科创板和创业板,而后均以撤回材料告终,其在国内的经营实体除了佛朗斯外,还有广州鹏泽机械设备有限公司、安徽佛朗斯机械有限公司。佛朗斯此次冲击港交所,其背后或存在毛利率下滑、净利润“开倒车”、突击置入发明专利、设备订用率走低等问题。

一、毛利率逐年走低,营收增速放缓净利润“开倒车”

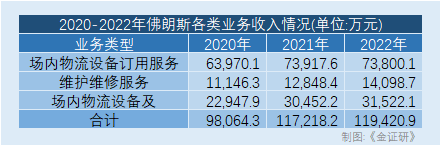

成立于2007年12月5日的佛朗斯,其业务主要有场内物流设备订用服务、维护维修服务、场内物流设备及配件销售。

需行先说明的是,佛朗斯的场内物流设备订用服务指通过灵活定制的设备订用模式,帮助客户避免发生购买场内物流设备的大量支出,并依托其数字化管理工具实现设备管理和运营效率的优化;佛朗斯的维护维修服务,是向客户提供叉车等场内物流设备的维修服务,包括单次故障维修服务及菜单式维护维修服务。

据佛朗斯最后可行日期为2023年5月25日的招股书(以下简称“招股书”),2020-2022年,佛朗斯的场内物流设备订用服务贡献的收入分别为6.4亿元、7.39亿元、7.38亿元,占其收入的比例分别为65.2%、63%、61.8%;维护维修服务贡献的收入分别为1.11亿元、1.28亿元、1.41亿元,占其收入的比例分别为11.4%、11%、11.8%;场内物流设备及配件销售贡献的收入分别为2.29亿元、3.05亿元、3.15亿元,占其收入的比例分别为23.4%、26%、26.4%。

而此番上市,佛朗斯毛利率却呈现出下滑趋势。

据招股书,2020-2022年,佛朗斯的整体毛利率分别为33.7%、31.9%、30.3%。

按照业务分类来看,2020-2022年,佛朗斯场内物流设备订用服务的毛利率分别为35.7%、33.9%、30.6%;维护维修服务的毛利率分别为40.9%、40.8%、40.9%;场内物流设备及配件销售的毛利率则为24.6%、23.4%、24.7%。

对于整体毛利率下降的现象,佛朗斯称,由于不可抗力因素的负面影响,暂时关闭北京、上海、广州和深圳等多个城市的服务网点,收入减少,而相应期间的固定成本(如员工成本、折旧费用以及其他运营相关费用)仍继续产生。

与此同时,2022年,佛朗斯的净利润增速告负。

据招股书,2020-2022年,佛朗斯的营业收入分别为9.81亿元、11.72亿元、11.94亿元,2021-2022年分别同比增长19.53%、1.88%;净利润分别为5,421万元、5,517.8万元、3,540.1万元,2021-2022年分别同比增长1.79%、-35.84%。

可见,2022年,佛朗斯的净利润较同期减少1,977.7万元,减少幅度为35.84%,而同时其营收增速也有所放缓。

二、负责产品技术研发管理的副总,学历为大专且曾从事多年销售工作

招股书显示,截至2022年12月31日,佛朗斯的研发员工有144人,占其员工总数的8.9%。负责佛朗斯产品技术研发管理的周利民,担任副总经理一职,其于2016年7月通过在线教育获得武汉理工大学机械设计与制造专业大专学历。

而入职佛朗斯前,周利民曾从事多年销售工作。

据招股书,1995年12月至2000年12月,周利民任职于西安航空发动机(集团)有限公司,该公司从事飞机发动机制造;2002年2月至2006年3月,其任西安梯西埃姆叉车销售有限公司(一家从事叉车销售及服务的公司)销售经理;2006年3月至2007年12月,周利民任中山梯西埃姆销售经理,负责销售管理。

2007年12月起,周利民担任佛朗斯副总经理,主要负责产品技术研发管理。

也就是说,周利民在加入佛朗斯前,曾多年从事与销售相关的岗位,而其在加入佛朗斯之后近10年才获得了大专学历。

三、冲击科创板曾因科创属性不足撤材料,此次上市“突击”置入发明专利

而佛朗斯的研发能力,或能从其研发支出水平及专利数量略知一二。

据招股书,佛朗斯称,其拥有衔接前、中、后台的高技能人才团队,专业经验丰富、忠诚度高的研发与业务团队筑建了其在行业中的坚固壁垒,研发人员深耕行业,平均工作经验为5.8年。

此外,为提高运营效率、为客户提供更规范的服务,佛朗斯一直非常重视技术和研发。其研发工作主要集中在提升服务能力,除对现有技术的全面升级和优化外,其研发团队于提供场内物流设备订用服务时还关注客户的具体定制化要求。

需要指出的是,2020-2021年,佛朗斯的研发投入比重低于国内同行业可比上市公的平均水平。

据佛朗斯拟于创业板上市时2021年1月26日的招股说明书(以下简称“创业板招股书”),其所列示的同行业可比上市公司有杭叉集团股份有限公司(以下简称“杭叉集团”)、安徽合力股份有限公司(以下简称“安徽合力”)、浙江华铁应急设备科技股份有限公司(以下简称“华铁应急”)、陕西建设机械股份有限公司建设机械(以下简称“建设机械”)。

据上述四家公司2020-2022年各年报,2020-2022年,杭叉集团的研发投入占营业收入的比例分别为4.69%、4.15%、4.56%;安徽合力的研发投入占营业收入的比例分别为4.21%、4.62%、3.93%;华铁应急的研发投入占营业收入的比例分别为2.86%、2.2%、2.2%;建设机械的研发投入占营业收入的比例分别为2.86%、2.49%、2.54%。

经测算,2020-2022年,上述四家同行业可比上市公司的研发投入占营业收入比例平均值分别为3.66%、3.37%、3.31%。

而据招股书,2020-2022年,佛朗斯的研发投入分别为2,929.6万元、3,566.8万元和3,965.2万元,分别占营业收入的2.99%、3.04%、3.32%。

而研发投入占比不具备优势的另一面,佛朗斯成立多年,仅获得一项发明专利。

据招股书,截至最后实际可行日期2023年5月25日,佛朗斯已注册9个其认为对其业务重要的专利,其中6个为实用新型专利,2个为外观设计专利,而发明专利则有1个。

值得注意的是,该发明专利为“一种物体受力应变检测结果的直观呈现方法”。

据国家知识产权局专利信息,此专利系合肥朗云物联科技股份有限公司(以下简称“合肥朗云”)于2021年6月23日申请注册。

据招股书,2022年3月,佛朗斯收购合肥朗云70%股权,合肥朗云成为佛朗斯的子公司。国家知识产权局信息显示,2023年4月,上述发明专利的专利申请人由合肥朗云变更为佛朗斯。

也就是说,上市前夕“突击”收购子公司,且佛朗斯的唯一一项发明专利由该子公司原始申请取得。

实际上,回溯其申请科创板的过程,其撤材料的原因涉及科创属性不足。

据创业板招股书,在佛朗斯撤回科创板申请的原因,包括其科创属性不突出。结合佛朗斯拥有的发明专利情况、研发费用投入及占收入比例等方面评价,其可能未严格符合上交所科创板关于拟申请企业的科创属性定位。

四、前五大供应商采购占比约50%,其中向第一大供应商采购逾两成

作为一家场内物流设备全生命周期解决方案提供商,佛朗斯以场内物流设备订用服务为核心,主要采购场内物流设备及配件。

据招股书,佛朗斯的供应商主要包括场内物流设备及配件制造商。

2020-2022年,佛朗斯向前五大供应商采购的金额分别为39,498.93万元、41,993.14万元、37,945.14万元,分别占其采购总额的50.7%、49%、46.7%。

其中,同期,佛朗斯向第一大供应商作出采购的金额分别为16,137.16万元、15,154.11万元、17,984.68万元,分别占其采购总额的20.7%、17.7%、22.1%。

对于向前五大供应商采购的占比高企的情况,佛朗斯于招股书中直言,其依靠主要供应商供应场内物流设备及配件。若失去若干主要供应商的供应,或与这些供应商的关系发生重大不利变化,可能会导致其业务中断。

且若佛朗斯不能及时获得必要的设备或配件,可能会大大限制其履行合同义务,向客户交付设备或配件或有效部署设备车队的能力。其任何不能履行相关义务的情况均可能对其声誉、保留客户的能力、市场份额及经营业绩产生重大不利影响。

五、场内物流设备数量增加,订用率反逐年走低

问题尚未结束。对于佛朗斯而言,其管理超过2万台的出租设备,而设备的出租率与其盈利能力密切相关。

据创业板招股书,2017-2019年,佛朗斯的场内物流设备可供出租数量分别为8,392台、14,796台、22,530台,实际在租数量分别为7,252台、12,432台、17,997台、20,231台。

据招股书,2020-2022年,佛朗斯运营管理的场内物流设备数量分别是31,213台、36,257台、39,145台。

也就是说,2017-2022年,佛朗斯可用于出租的场内物流设备数量逐年增加。

然而,佛朗斯的场内物流设备的出租或订用的效率则或在逐年降低。

据佛朗斯的创业板招股书,2017-2029年,其场内物流设备的年化出租率为86.42%、84.03%、79.88%,三年内降低了6.54%;而据其招股书,2020-2022年,其场内物流设备的订用率为78.9%、78.5%、73.1%,逐年下降。

对于场内物流设备利用率,佛朗斯称,其保持或提高场内物流设备利用率的能力取决于场内物流设备全生命周期解决方案行业的整体发展趋势及可能对其客户的经营活动造成进一步影响的总体经济状况。此外,相关设备的维护、损坏及运行记录会影响客户决定是否订用相关设备,导致佛朗斯整体利用率的变动,市场需求的任何波动亦可能影响其维持或提高设备利用率的能力,未能维持或提高利用率可能会对其业务及盈利能力产生不利影响。

继冲击科创板和创业板撤回材料后,佛朗斯此次上市,又能否“如愿以偿”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。