- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 珂鸣/作者 廉贞 映蔚/风控

回顾四川里伍铜业股份有限公司(以下简称“里伍铜业”)的冲击资本市场之路,2014年与2015年共递交两版招股说明书,2016年9月21日,里伍铜业取消上市审核。2017年11月6日,里伍铜业签订上市辅导协议,再次开启上市之路。

然而,此次上市背后,2020-2022年,里伍铜业营业收入规模不及2011年,且同期主要产品铜精矿毛利率、产销量也不及2011-2014年表现。此外,报告期内,里伍铜业多家供应商因安全生产存在问题被处罚。

一、时隔八年营收或“原地踏步”,主要产品铜精矿毛利率及市占率“双降”

资源型矿业企业核心竞争力很大程度取决于其所拥有的矿产资源的质量和数量。而里伍铜业作为主要销售铜精矿的企业,其资源保有量与同行可比企业相比排于末端,且2020-2022年,里伍铜业铜精矿产销量较2011-2014年下滑,市占率亦整体下降。

1.1 2021-2022年里伍铜业营业收入均超5亿元,自称符合深主板定位

据里伍铜业签署于2023年6月21日的招股说明书(以下简称“招股书”),里伍铜业系主要从事有色金属矿产资源的采选、销售并兼营水电资源开发的国有控股企业,其主营业务为自有铜矿开采及选矿业务,主要产品为铜精矿。

2020-2022年,里伍铜业营业收入分别为3.98亿元、5.22亿元、5.48亿元,净利润分别为0.64亿元、1.3亿元、1.39亿元。

另外,里伍铜业主要产品包括铜精矿、锌精矿、硫精矿、水电。2020-2022年,里伍铜业来源于铜精矿的销售收入分别为3.46亿元、4.57亿元、4.68亿万元。

根据《金证研》北方资本中心测算,2020-2022年,里伍铜业铜精矿产品的销售收入占其当期营业收入总额的比例分别为86.94%、87.7%、85.32%。

据招股书,里伍铜业拟于深圳证券交易所(以下简称“深交所”)主板上市。此外,里伍铜业自称业务发展过程清晰,业务模式成熟、经营业绩稳定、经营规模较大且具有行业代表性,铜矿属于战略性资源,市场前景良好,具有较大的市场发展潜力,里伍铜业符合《首次公开发行股票注册管理办法》关于主板定位的相关规定。

具体来说,里伍铜业属于资源型企业,生产铜精矿的原矿石均由自有矿山供应,铜精矿均采取直接销售给下游冶炼厂的模式,无中间环节。2020-2022年,里伍铜业的主营业务、主要产品及主要经营模式未发生重大变化,业务模式成熟。

除此之外,里伍铜业经营业绩整体保持稳定,已成为四川省内铜精矿产量排名第二的铜矿采选企业。

然而,早在2011年,里伍铜业的营收规模已超过5亿元。

1.2 2011年,里伍铜业营收超5亿元且自称生产规模较小

公开信息显示,早在2014年及2015年,里伍铜业两次递交招股说明书。

据里伍铜业签署于2014年4月29日的招股说明书(以下简称“2014年招股书”)及签署于2015年12月10日的招股说明书(以下简称“2015年招股书”),2011-2014年,里伍铜业营业收入分别为5.58亿元、4.8亿元、4.94亿元、4.51亿元,净利润分别为2.46亿元、1.85亿元、1.34亿元、1.13亿元。

另外,2014年招股书及2015年招股书显示,里伍铜业主要产品包括铜精矿、镍精矿、高镍锍、硫精矿、锌精矿、水电。

其中2011-2014年,里伍铜业铜精矿的销售收入分别为5.12亿元、4.28亿元、4.15亿元、3.79亿元,占里伍铜业当期营业收入的比例分别为91.78%、89.2%、84.13%、84.18%。

另外,2015年招股书显示,里伍铜业竞争劣势包括生产规模较小。为扩大生产规模,里伍铜业不断进行矿山采选系统技术改造和挖潜,努力提高矿石产量。

然而,2022年,里伍铜业铜精矿产量不及2014年。

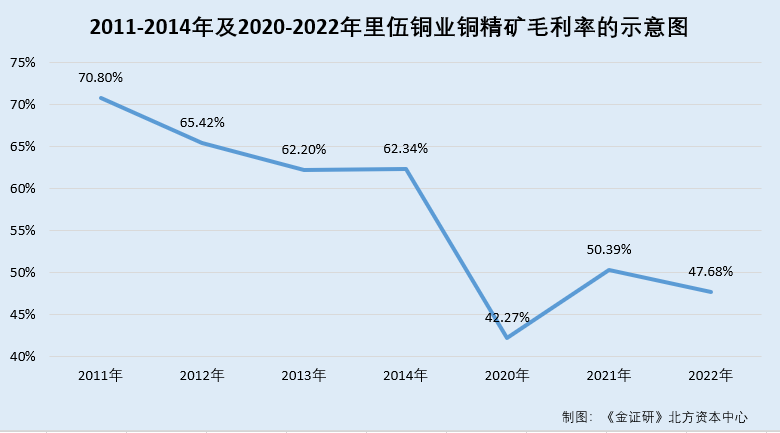

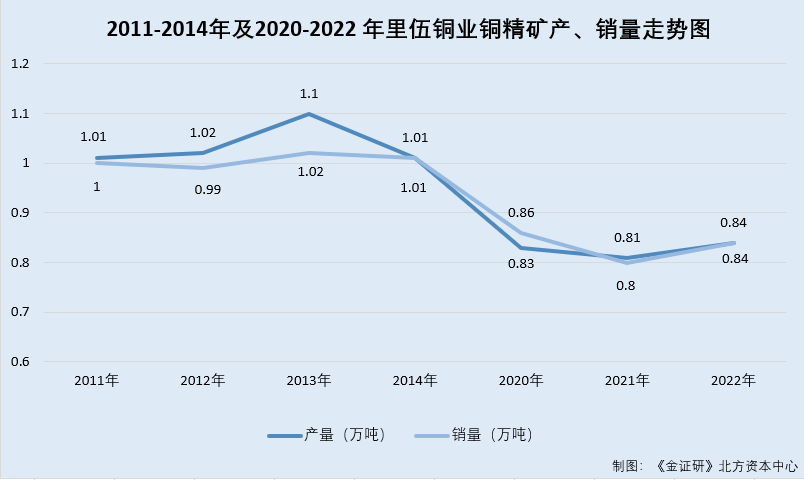

1.3 2020-2022年铜精矿毛利率与产、销量,均不及2011-2014年的水平

据2014年招股书、2015年招股书及招股书,2011-2014年及2020-2022年,里伍铜业铜精矿产品的毛利率分别为70.8%、65.42%、62.2%、62.34%、42.27%、50.39%、47.68%。

此外,2011-2014年及2020-2022年,里伍铜矿的铜精矿产量分别为1.01万吨、1.02万吨、1.1万吨、1.01万吨、0.83万吨、0.81万吨、0.84万吨;同时,其铜精矿销量分别为1万吨、0.99万吨、1.02万吨、1.01万吨、0.86万吨、0.8万吨、0.84万吨。

可见,2020-2022年里伍铜矿关于铜精矿的产、销量及毛利率,均不及2011-2014年的水平。

需要注意的是,近年来,国内铜精矿市场规模呈上升趋势。

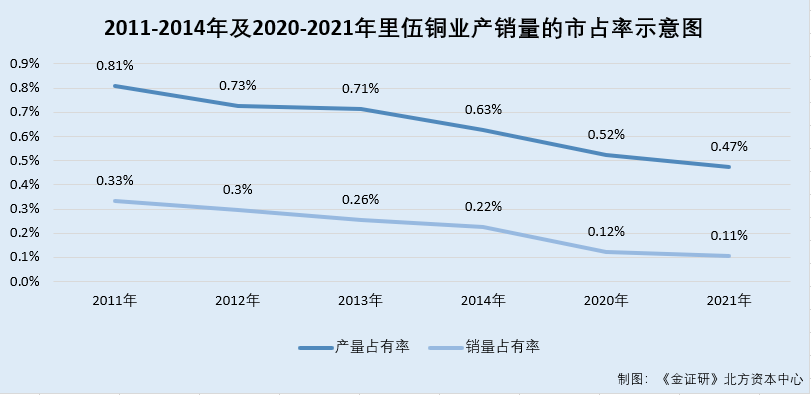

1.4 2020-2021年里伍铜业铜精矿市占率下滑,低于2011-2014年的表现

据2014年招股书、2015年招股书及招股书,2011-2014年及2020-2021年,国内铜精矿消费量分别为301.4万吨、333.6万吨、396.8万吨、446.9万吨、703.7万吨、757.3万吨,国内铜精矿产量分别为124.8万吨、140.7万吨、154万吨、162万吨、158.4万吨、170.4万吨。另外,彼时中国已成为全球铜精矿最大进口国,且没有铜精矿出口。

由上述数据可以看出,国内铜精矿产量及消费量均呈上升趋势。然而,里伍铜业2020-2021年的铜精矿产量较2011-2014年整体下降。

根据《金证研》北方资本中心测算,若以产销量来表示市占率,则2011-2014年及2020-2021年,里伍铜业铜精矿产量占全国铜精矿产量的比例分别为0.81%、0.73%、0.71%、0.63%、0.52%、0.47%,里伍铜业铜精矿销量占全国铜精矿销量的比例分别为0.33%、0.3%、0.26%、0.22%、0.12%、0.11%。

不仅如此,里伍铜业铜保有储量在行业中或也不占据优势。

1.5 铜矿矿产资源是铜矿企业的核心竞争力,而里伍铜业铜保有储量不及5家可比公司

据招股书,里伍铜业在对可比上市企业进行选取时,首先考虑同样从事铜矿开采且自产铜精矿的上市企业。其次,考虑到企业主要产品的矿种为铜,因此主要选取在国内自有主要开采矿种为铜的矿山,铜相关产品收入占比较高或行业地位突出的上市企业。

根据上述原则,里伍铜业选取的同行业可比企业分别为紫金矿业集团股份有限公司(以下简称“紫金矿业”)、江西铜业股份有限公司(以下简称“江西铜业”)、西部矿业股份有限公司(以下简称“西部矿业”)、云南铜业股份有限公司(以下简称“云南铜业”)、铜陵有色金属集团股份有限公司(以下简称“铜陵有色”)、白银有色集团股份有限公司(以下简称“白银有色”)及北方铜业股份有限公司(以下简称“北方铜业”)。

上述同行业可比企业已基本形成了集矿产资源勘探、采矿、选矿、冶炼、加工于一体的完整产业链,因此其自产的铜精矿大部分自用于冶炼业务板块,且上述同行业可比企业与里伍铜业业务模式相近,但不存在直接竞争关系。

另外,招股书显示,铜矿矿产资源是铜矿企业的核心竞争力。一直以来铜矿矿产资源都属于国家战略资源,国内铜精矿需求主要以进口来满足,巨大的国内铜精矿供应缺口使国内铜矿矿产资源显得尤为重要。

然而,里伍铜业作为矿产资源企业,其2022年铜矿产量不及同行可比企业,且其铜保有储量处于行业末端。

据招股书,2022年,里伍铜业铜精矿产量为0.84万吨,截至2022年12月31日,里伍铜业探矿权及采矿权范围内的铜保有资源量约为56.4万吨。

值得注意的是,2022年,紫金矿业、江西铜业、西部矿业、云南铜业、铜陵有色、白银有色及北方铜业铜精矿产量分别为87.73万吨、20.43万吨、14.4万吨、6.26万吨、5.16万吨、5.81万吨、4.07万吨,截至2022年12月31日,紫金矿业、江西铜业、西部矿业、云南铜业、白银有色及北方铜业的铜保有资源量分别约为3,209.44万吨、899.3万吨、624.77万吨、374.56万吨、23.13万吨、136.25万吨。

上述情形看出,里伍铜业称其符合深交所主板定位,业绩稳定、生产规模较大背后,里伍铜业不仅营收规模时隔八年或原地踏步,起主要产品铜精矿的产销量及市占率,均不2011-2014年的表现。且为矿产性资源的里伍铜业,其核心竞争力为矿产资源,而里伍铜业铜保有储量不及其5家可比公司。

二、唯一采掘供应商合作期间发生安全生产事故,多家供应商因安全生产问题被“点名”

做好安全生产工作,保障企业员工生命安全健康既是企业的法定责任,也是企业应尽的社会责任。然而,2020-2022年,里伍铜业采掘供应商与工程服务供应商发生的安全生产问题,值得关注。

2.1 唯一采掘供应商系本分矿业,与里伍铜业累计交易超3亿元

据2014年招股书及2015年招股书,2011-2014年及2015年1-6月,四川本分矿业有限公司(以下简称“本分矿业”)分别系里伍铜业第一大、第一大、第一大、第一大、第二大采掘施工单位,其与里伍铜业的交易金额分别为1,785.34万元、3,195.93万元、3,351.28万元、2,267.29万元、1,004.72万元,占里伍铜业当期采购采掘服务总额的比例分别为32.7%、55.11%、56.81%、39.82%、33.44%。

另外,截至2015年招股书签署日2015年12月10日,四川本分爆破工程有限公司(以下简称“本分爆破”)系本分矿业控股子公司。2008年7月,本分矿业与里伍铜业开始合作,主要承包里伍铜矿采矿与掘进业务。

2013-2014年及2015年1-6月,本分爆破分别为里伍铜业第四大、第三大、第三大采掘供应商,与里伍铜业的交易金额分别为226.36万元、1,073.42万元、487.57万元,占其当期采购采掘服务总额的比例分别为3.84%、18.85%、16.23%。

据市场监督管理局数据,本分矿业成立于2008年6月24日。截至查询日2023年11月10日,本分矿业注册资本为5,000万元,其中陈正清、谢虎儿认缴出资额分别为4,500万元、500万元。另外,本分矿业法定代表人为陈正清,执行董事为陈正清,经营范围为矿产品加工等。且本分矿业无其他变更记录。

此外,本分爆破成立于2012年12月21日,法定代表人为谢虎儿,董事长为陈正清,经营范围为D级及以下爆破作业项目设计施工。截至查询日2023年11月10日,本分爆破注册资本为1,010万元,本分矿业、谢虎儿、成都市东晟投资有限公司、谢超认缴出资额分别为404万元、282.8万元、202万元、121.2万元,且无其他有关投资人的变更记录。

根据《金证研》北方资本中心测算,截至查询日2023年10月10日,陈正清持有本分矿业90%的股份,本分矿业系本分爆破第一大股东,持有本分爆破40%的股份。

由上述数据可以看出,截至查询日2023年11月10日,本分矿业与本分爆破仍系陈正清同一控制下的企业。

直到2022年,里伍铜业与本分矿业仍存合作。

据招股书,本分爆破一直与里伍铜业保持长期的合作关系,主要承包里伍铜矿、黑牛洞铜矿的采矿与掘进业务,系里伍铜业唯一的采掘承包单位。

2020-2022年,本分矿业均系里伍铜业第一大供应商,里伍铜业向本分矿业采购采掘服务,与其交易金额分别为4,886.29万元、7,220.64万元、8,492.35万元,占其当期采购总额的比例分别为35.31%、32.89%、36.89%。

根据《金证研》北方资本中心测算,2011-2014年、2015年1-6月及2020-2022年,本分矿业及本分爆破与里伍铜业的交易金额合计为3.4亿元,其中,本分矿业与里伍铜业的交易金额合计为3.22亿元,2013-2014年及2015年1-6月,本分爆破与里伍铜业的交易金额合计为1,787.35万元。

简言之,截至招股书签署日,本分矿业系里伍铜业唯一的采掘承包单位,而采掘过程中的民爆业务由本分矿业交子公司本分爆破承担。2013年9月起,本分矿业与里伍铜业展开合作,累计交易金额超3亿元。

值得一提的是,本分矿业原总经理与里伍铜业副总经理曾系旧同事关系。

2.2 副总经理胡某曾收受本分矿业原总经理姚某395万元,两人曾系同事关系

据廉洁四川微信公众平台2022年9月1日发布的公开信息,姚某和里伍铜业原副总经理胡某曾一起在里伍铜矿工作,是同事也是好朋友。另外,姚某和胡某同为湖南老乡,1990年9月一起进入里伍铜业工作,虽然后来姚某选择停薪留职“下海”经商,但两人的交情一直延续至今。

另外,2010年,里伍铜业下属九龙县里铜电力有限责任公司(以下简称“里铜电力”)准备修建某电站。姚某为承揽到该项目,便找到胡某,承诺若其帮忙顺利中标则利润平分。不出所料,姚某挂靠的企业顺利中标。2016年该工程结算后,姚某按照约定,先后分6次送给胡某“感谢费”合计395万元。

据公开信息,上述姚某系本分矿业前总经理。

不仅如此,本分矿业在承包里伍铜业铜矿采掘工程时曾发生安全事故。

2.3 本分矿业为里伍铜业提供采掘服务时,发生安全生产事故造成人员伤亡

据招股书,截至招股书签署日2023年6月21日,九龙县雅砻江矿业有限责任公司(以下简称“雅砻江矿业”)系里伍铜业控股子公司。

招股书显示,雅砻江矿业安全生产存在被处罚情形。2020年4月20日,九龙县应急管理局对黑牛洞铜矿“11.27”井下车辆伤害一般安全事故罚款40万元。该起事故发生于2019年,系本分矿业作业人员违章操作机车,在停车并下车绕到矿车后面时未有效制动柴油机车,导致被挤压致死。

2020年6月8日,九龙县应急管理局对黑牛洞铜矿“3.24”井下片帮伤害一般生产安全事故罚款30万元。该起事故系本分矿业作业人员违反撬毛工安全和技术操作规程一人进行撬毛作业,在清理浮石时被砸中致死。

另外,为里伍铜业提供爆破的供应商系本分爆破,其在双随机抽查中发现问题并责令改正。

2.4 本分爆破系采爆破作业单位,在双随机抽查中存在问题被责令改正

据市场监督管理局数据,2022年10月24日,甘孜州公安局开展2022年度民爆物品及烟花爆竹的安全检查,本分爆破在此次检查中被发现问题并责令改正。

2022年8月9日,甘孜州公安局开展2022年度民爆“双随机-公开检查”,对民用爆炸物品从业单位的监管,对民用爆炸物品从业单位的监管,本分爆破在此次检查中被发现问题并责令改正。

除上述供应商存在被“点名”的情况,里伍铜业另有其他供应商因安全生产问题被处罚。

2.5 前五大供应商和安矿业,2022年因安全生产问题被处罚

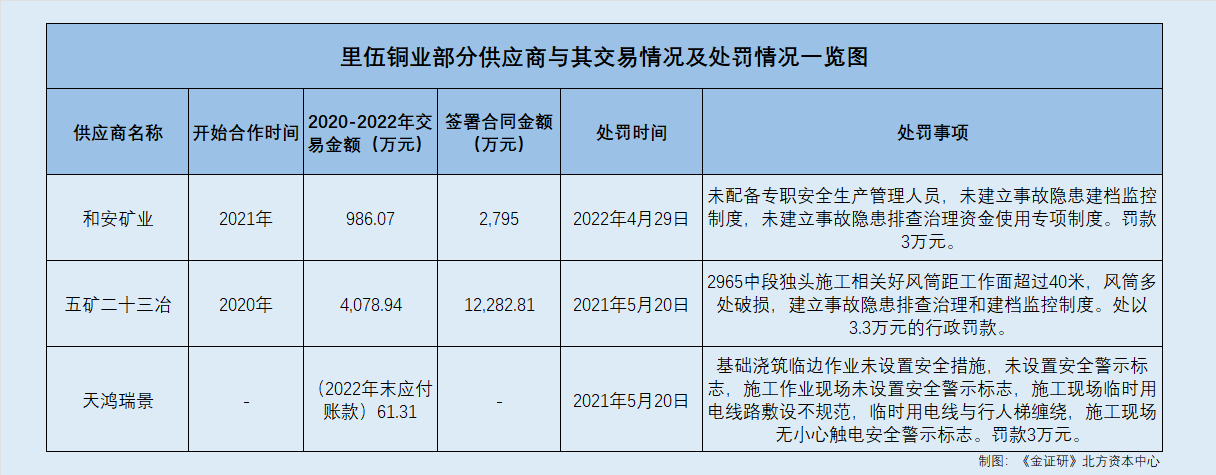

据招股书,昆明和安矿业有限公司(以下简称“和安矿业”)为里伍铜业2022年第五大供应商,主要向里伍铜业提供工程服务,与里伍铜业2022年的交易金额为986.07万元,占里伍铜业当期采购金额的比例分别为4.28%。

此外,和安矿业与里伍铜业于2021年开始合作。

其中,和安矿业与里伍铜业签署的合同标的为黑牛洞铜矿延伸勘探坑探工程施工,合同金额为2,795万元。截至招股书签署日2023年6月21日,上述合同尚在执行中。

据九龙县政府2022年9月23日发布的公开信息,2022年4月29日,九龙县应急管理局出具应急罚(2022)2号决定书,对和安矿业处以行政处罚并罚款3万元,处罚事项为未配备专职安全生产管理人员、未建立事故隐患建档监控制度、未建立事故隐患排查治理资金使用专项制度。

问题尚未结束。

2.6 两名供应商为里伍铜业提供工程服务,合作期间因安全生产问题被处罚

据招股书,2021-2022年,五矿二十三冶建设集团有限公司(以下简称“五矿二十三冶”)皆为里伍铜业第二大供应商,其主要为里伍铜业提供工程服务,与里伍铜业的交易金额分别为1,846.35万元、1,779.46万元,占里伍铜业当期采购金额的比例分别为8.41%、7.73%。

2020年,五矿二十三冶与里伍铜业开始合作,2020-2022年,其与里伍铜业的交易总金额为4,078.94万元。五矿二十三冶与里伍铜业签署的合同标的为中咀铜矿采选工程井巷工程施工,合同金额为1.23亿元,截至招股书签署日2023年6月21日,该合同正在执行中。

另外,天鸿瑞景集团有限公司(以下简称“天鸿瑞景”)系里伍铜业2022年年末账龄超过一年的重要应付账款供应商,天鸿瑞景对里伍铜业的应付账款金额为61.31万元,该款项性质为工程款。

据九龙县政府公开信息,2021年5月20日,九龙县应急管理局出具了九应急罚[2021]2号决定书,对五矿二十三冶里伍铜业中咀铜矿井巷工程项目经理部处以3.3万元的行政罚款。处罚事项为2965中段独头施工相关好风筒距工作面超过40米,风筒多处破损,建立事故隐患排查治理和建档监控制度。

2021年5月20日,九龙县应急管理局出具了九应急罚[2021]3号决定书,对天鸿瑞景黑牛洞铜矿1,500t/d采选工程(尾砂充填工程技改项目)施工部处以3万元的行政罚款。

处罚事项为:基础浇筑临边作业未设置安全防措施(无安全防护栏等措施),未设置安全警示标志(临边作业小心坠落等安全警示标志),检查当日临边有2人作业;施工作业现场未设置安全警示标志;施工现场临时用电线路敷设不规范,电线乱拉乱接随地拉设,临时用电线与行人梯缠绕,施工现场配电箱倒放地面,无防雨设施,无小心触电安全警示标志。

需要说明的是,据招股书,中咀铜矿与和黑牛洞铜矿均为里伍铜业所属铜矿山。

即是说,五矿二十三冶与天鸿瑞景系在执行里伍铜矿项目任务时因不合规问题被处以行政处罚。

也就是说,截至招股书签署日,里伍铜业将其采掘业务全部承包给本分矿业,采掘过程中的民爆业务由本分矿业交本分爆破承担。在此情形下,本分矿业在承包里伍铜业采掘业务时曾安全事故,且本分爆破在双随机抽查时被发现问题并责令改正。

不止于此,承包里伍铜业工程服的供应商和安矿业、供应商五矿二十三冶及天鸿瑞景,均曾因安全生产问题被“点名”。由此可以看出,里伍铜业的供应商遴选机制或遭拷问。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=280&h=210&zc=1)