- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 柯西/作者 肖直 西洲 汀鹭 映蔚/风控

回溯历史,2016年,大连科利德半导体材料股份有限公司(以下简称“科利德”)的前身在氨水灌装过程中,因没有采取有效措施,导致部分氨气外排,被大连市环境保护局大孤山半岛分局责令立即采取防止措施。

而将目光移至此番上市,按照科利德对主营业务的定义,外购并实现销售的氖气或并不属于科利德的主营业务范畴。然而,科利德却将此偶发性贸易业务产生的收入,纳入主营业务收入中,贡献超三千万元收入。并且,值得一提的是,科利德的独董同时在其他三家上市公司兼任独董,或难勤勉尽责。

一、研发费用中注册及专利年费显著增长,新增授权专利数量反下滑

拟上市公司为达到科创板或创业板上市标准,往往会“做高”研发投入,而且通常系整体来做,多科目积累。

反观科利德,2020-2022年,科利德的研发投入占比年下滑,而具体投入金额或存蹊跷。“注册及专利年费”显著增长背后,或德的专利申请情况及新增授权情况并不匹配。

1.1 累计研发投入不足六千万元,研发投入占比虽达标但逐年下滑

近年来,科利德研发投入占比逐年下滑。

据签署日为2023年6月7日的科利德招股说明书(以下简称“招股书”)及签署日为2023年10月7日的《关于大连科利德半导体材料股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函的回复》(以下简称“问询回复”),2020-2022年及2023年1-6月,科利德研发投入分别为862.84万元、1,183.27万元、1,811.01万元,1,277.21万元,研发投入占营业收入的比例分别为6.97%、6.59%、5.95%、5.6%。

此番上市,科利德选择冲击科创板。最近三年,科利德的累计研发投入为3,857.12万元,占营业收入的比例为6.35%,满足科创属性的评价标准的“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6,000万元以上”的要求。

由上可知,科利德研发投入占比符合科创板相关要求。仍需指出,近三年,科利德研发投入占比逐年下滑。

值得关注的是,科利德的研发投入的构成或存异象。

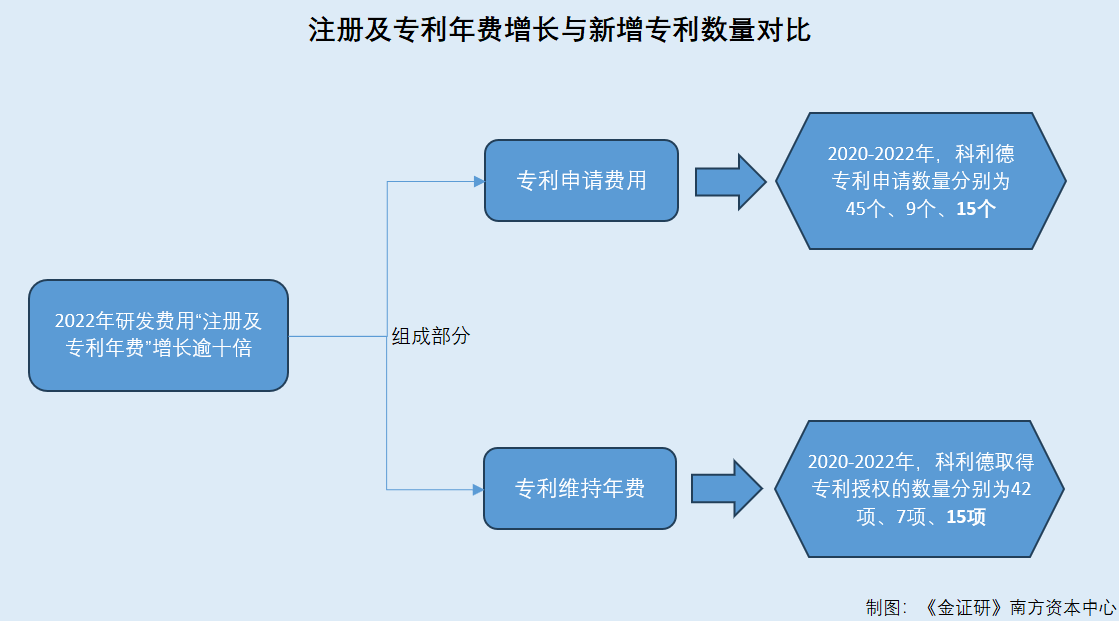

1.2 2022年“注册及专利年费”增长逾十倍,占比从0.42%上升至3.41%

据招股书及问询回复,科利德研发费用由职工薪酬、材料费、折旧与摊销、技术服务费、注册及专利年费、其他费用构成。其中,2020-2022年及2023年1-6月,科利德对“注册及专利年费”所支出的金额分别为5.45万元、5万元、61.75万元、55.99万元,占研发费用的比例分别为0.63%、0.42%、3.41%、4.38%。

可见,科利德的注册及专利年费,在2022年增幅明显。

然而,2022年,科利德所申请的专利数量、新增的需缴纳年费的专利数量,与“注册及专利年费”的增幅或并不匹配。

1.3 2022年新增专利申请及授权数量下滑,或与注册及专利年费情况“倒挂”

首先关注2022年科利德新增的申请专利数量。

据国家知识产权局数据,2020-2022年,科利德专利申请数量分别为45个、9个、15个。具体来看,2020-2022年,科利德申请的发明专利数量分别为4个、5个、10个;实用新型专利数量分别为41个、4个、5个。未申请外观设计专利。

再来关注2022年度新增授权专利的数量。

据招股书,截至签署日2023年6月7日,科利德共获得79项专利的授权。

经《金证研》南方资本中心统计,在以上79个授权专利中,科利德在2012年、2014年、2016年、2018年、2020年、2021年、2022年,分别取得了1项、1项、1项、1项、2项、3项、10项发明专利的授权;与此同时,科利德在2014年、2016年、2018年、2019年、2020年、2021年、2022年分别取得了1项、3项、3项、4项、40项、4项、5项实用新型专利的授权。

也就是说,2020-2022年,科利德申请的专利数量分别为45个、9个、15个,而取得专利授权的数量分别为42项、7项、15项。

至此不难发现,2022年,科利德新增专利申请数量以及新增授权专利数量,均未出现明显增长,同年科利德“注册及专利年费”却出现显著变化,是否具备合理性?

不仅如此,科利德的研发费用中的其他明细科目同样存在“异象”。

1.4 2020-2022年技术服务费逐年攀升,却暂无产学研成果“落地”

据招股书及问询回复,2020-2022年及2023年1-6月,在科利德的研发费用中,对技术服务费的支出分别为61.91万元、113.74万元,127.31万元,215.76万元,累计发生额为518.72万元。该部分费用主要系与高校等科研院所进行技术合作以及聘请外部专家所发生的费用。

截至招股书签署日2023年6月7日,科利德共有3个主要的产学研合作项目,分别为“电子级有机硅系前驱体项目开发”、“高纯半导体用前驱体研制”、“高纯半导体前驱体关键技术研发”,合作期限分别为2022年10月至2025年10月、2021年4月至2025年12月、2021年1月至2025年12月。3个项目的合作状态均为“进行中”。

可见,虽然科利德支出的技术服务费逐年增长,但截至招股书签署日暂无成果产出。

值得一提的是,科利德招股书中也并未披露聘请外部专家的具体情况。

据招股书,截至2022年12月31日,科利德研发人员共44名,占公司总人数的比例为12.83%。

反观同行,截至2022年末,科利德3家可比公司的研发人员占比均值为15.56%。

综合来看,报告期内,科利德的研发费用中的“注册及专利年费”增长情况或存疑点,其技术服务费连年增长,但是新增授权专利数量反下滑。基于此,科利德的研发创新能力是否能满足科创板的要求?尚未可知。

二、偶发性贸易业务收入计入主营业务,撑起逾三千万元业绩或增厚上市砝码

2023年,一家上市公司因未区分贸易业务、生产业务,而收到年报问询函。可见,上市公司所披露的业务构成情况是否清晰、准确,也备受监管层的关注。

反观科利德,其或将偶发性的氖气贸易业务收入计入主营业务收入,但此类非自产业务或并不属于科利德主营业务范畴。科利德或以此“增厚”2022年的业绩规模。事实上,科利德此前并无氖气相关技术和经验,而且全球氖气供需已趋于均衡,但此番上市科利德仍拟募资扩产氖气,令人费解。

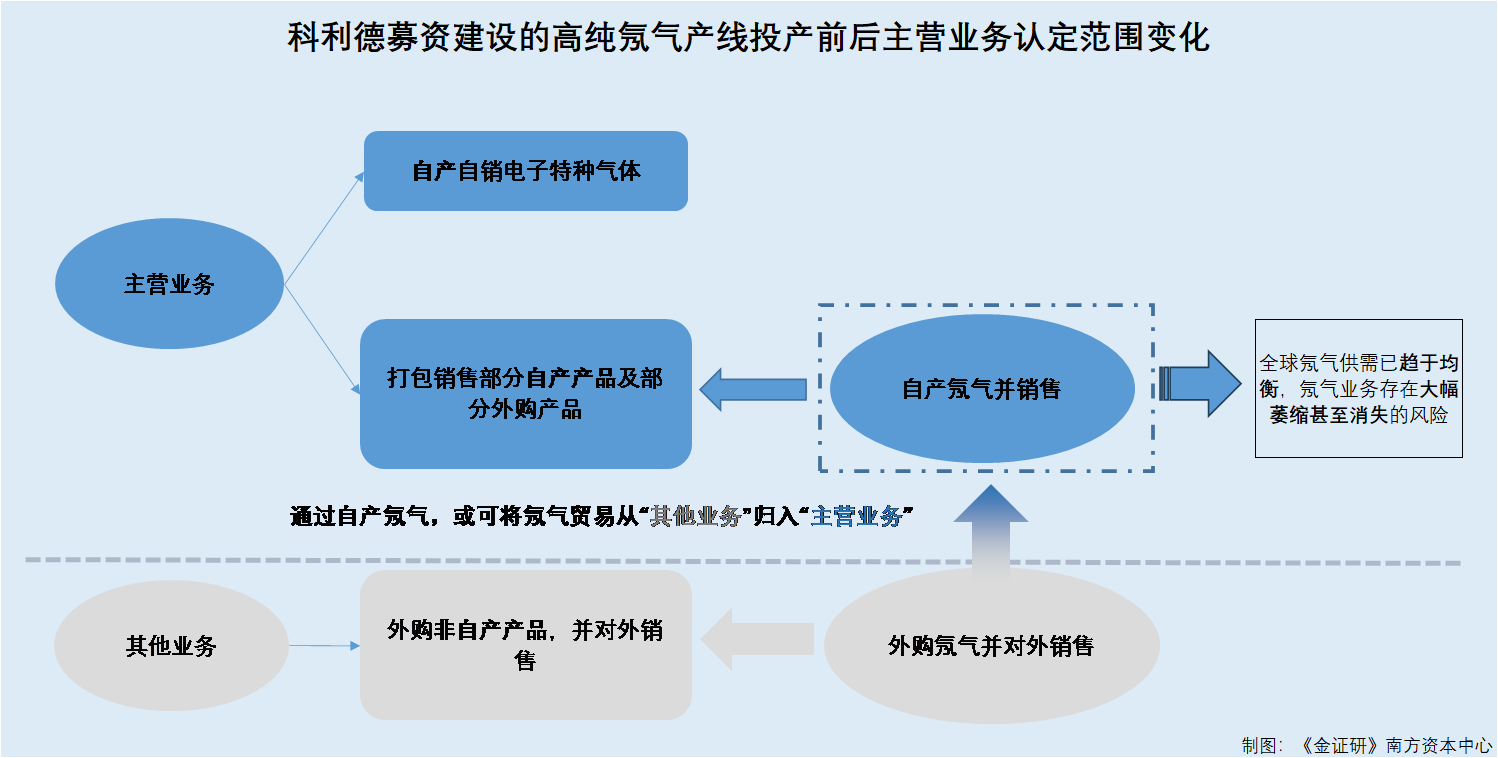

2.1 根据主营业务的定义,持续性、生产范围内产品销售属于主营业务范畴

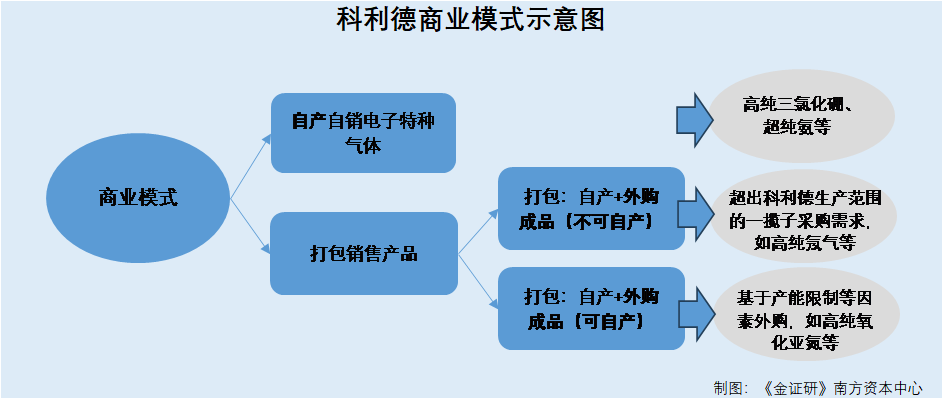

据招股书,科利德的主营业务是从事电子特种气体及半导体前驱体材料的研发、生产和销售,产品主要包括高纯三氯化硼、超纯氨、高纯氧化亚氮、高纯一氧化氮、高纯丙烯、高纯乙炔、高纯二氧化碳、高纯电子混合气体等数十种电子特种气体以及高纯四甲基硅烷等半导体前驱体材料。

可见,科利德的主营业务为自产、自销电子特种气体及半导体前驱体材料。

需要说明的是,科利德还为客户提供一揽子采购服务。

据招股书的“商业模式”部分内容,由于电子特种气体品种繁多,科利德的下游客户会提出超出科利德生产范围的一揽子采购需求,为更好地满足其客户“一站式采购”需求,除科利德自产产品的销售外,科利德会按订单需求对外采购部分电子特种气体成品后销售给客户,实现经营性销售收入。上述外购电子特种气体成品主要包括高纯氖气、高纯三氟化氮、高纯六氟化钨等经营性产品。

同时,由于客户订单紧急性、科利德自身产能、运输半径及成本等因素考量,科利德也会外购少量高纯氧化亚氮等产成品进行销售。

结合科利德的主营业务定义以及商业模式不难发现,区分科利德主营业务与非主营业务的关键或在于,科利德销售的商品中是否涉及自产产品以及否为经常性销售。

在此情况下,氖气相关业务虽与科利德正常经营业务相关,但由于其偶发性或并不属于科利德的主营业务范畴。

2.2 氖气超出生产范围且交易具有偶发性,相关利润被计入非经常性损益

据招股书,2022年,科利德的“其他符合非经常性损益定义的损益项目”系科利德氖气相关业务取得的利润。科利德称虽然2022年氖气销售与正常经营业务相关,但其业务发生背景和较高的销售价格较为特殊且具有偶发性。

由此可见,科利德的氖气相关业务,属于外购的非自产产品,因其偶发性,或属于其他业务范畴。

然而,氖气相关业务作为非经常性损益项目,科利德仍将该业务收入计入主营业务收入当中。

2.3 2022年经由新增贸易商向终端客户销售氖气逾三千万元,贡献12%收入却计入主营业务

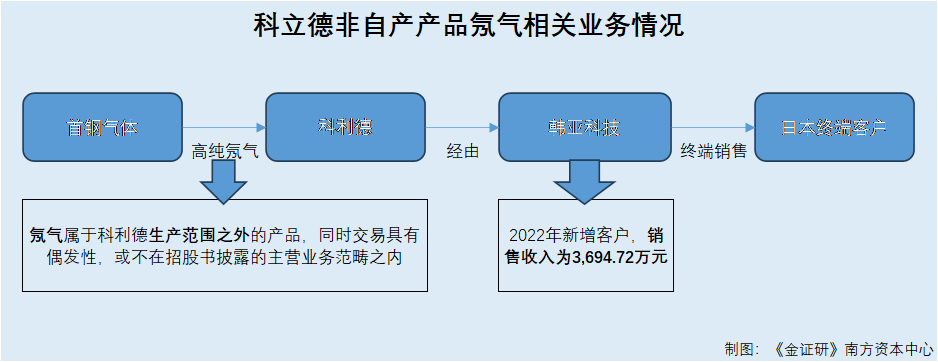

据招股书,2022年,HANAH TECHNOLOGY CO. LTD(以下简称“韩亚科技”)为科利德的第一大客户,科利德对韩亚科技的销售收入为3,694.72万元,占科利德营业收入的12.14%。

与此同时,韩亚科技为科利德的2022年新增客户,科利德主要向韩亚科技销售高纯氖气产品。

关于双方交易背景。科利德称,2022年,因国际上氖气供应紧缺,科利德通过多年的销售和供应渠道,从北京首钢气体有限公司(以下简称“首钢气体”)采购高纯氖气,并经由中国台湾省的业内专业电子化学材料贸易商韩亚科技,向日本终端客户销售高纯氖气。

不难看出,2022年,科利德与贸易商韩亚科技之间发生的氖气交易,或属于贸易类业务,产品超出科利德的生产范围之外,且具有特殊性和偶发性,并不属于科利德的主营业务范畴。

然而,科利德或将其与韩亚科技之间产生的销售收入,计入主营业务收入。

据招股书及问询回复,2022年及2023年1-6月,科利德的营业收入为30,422.15万元、22,802.23万元,可分为主营业务收入、其他业务收入。其中,科利德的主营业务收入为29,960.31万元、22,597.41万元,其他业务收入分别为461.84万元、204.82万元。

也就是说,2022年科利德对韩亚科技的销售收入,高于科利德的其他业务收入的金额。由此,科利德或将其对韩亚科技的销售收入,计入了主营业务收入中进行核算。

在不具备自产能力、不属于主营业务范畴、产生利润计入非经常性损益的情况下,科利德将外购氖气销售产生的收入计入主营业务收入,或异于市场惯例。

需要说明的是,科利德的业绩或通过上述方式“增厚”业绩。

2.4 剔除氖气贸易业务后,2022年科利德的净利润将减少约1,300万元

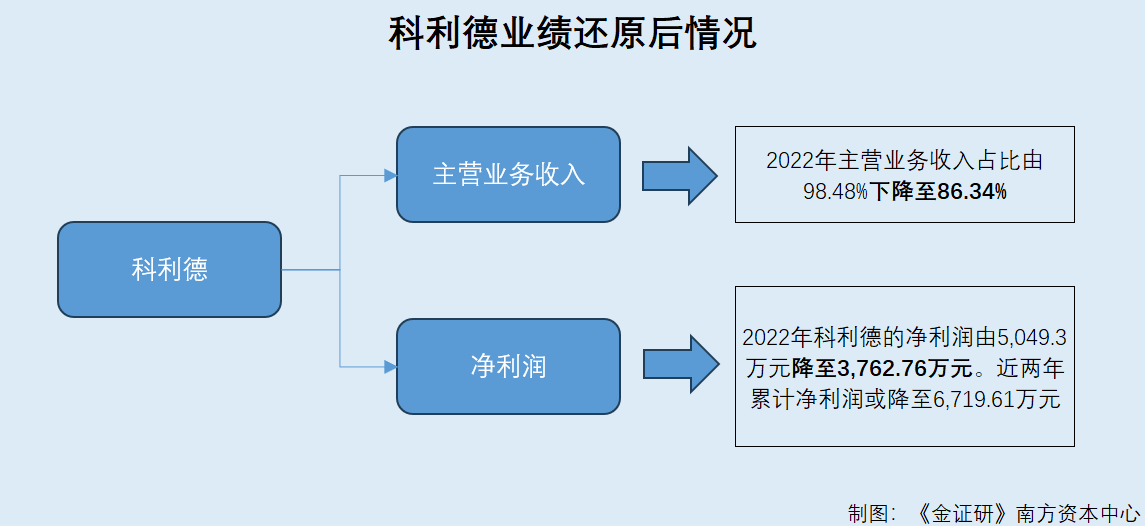

据招股书及问询回复,2022年及2023年1-6月,科利德主营业务收入29,960.31万元、22,802.23万元,占营业收入的比例为98.48%。

若将对韩亚科技偶发的交易所产生收入从主营业务收入中剔除,则科利德2022年主营业务收入为26,265.59万元,占营业收入的比例为86.34%。

再来关注净利润情况。

据问询回复,2022年,科利德对韩亚科技的销售毛利是1,286.54万元。

据招股书,2020-2022年及2023年1-6月,科利德净利润分别为1,747.19万元、2,956.85万元、5,049.3万元、7,428.14万元。

即在剔除对韩亚科技的氖气销售收入后,2022年科利德的净利润约为3,762.76万元。

也即是说,在扣除这部分利润后,2021-2022年科利德两年合计的净利润值将降至6,719.61万元。

据招股书,科利德选择的上市标准为“预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5,000万元;或者预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

与此同时,科利德表示,2021-2022 年,其归属于母公司所有者的净利润分别为2,551.32 万元、4,042.73 万元,扣除非经常性损益后归属于母公司所有者的净利润分别为1,970.2万元、3,277.22万元,符合上述标准的要求。

虽然剔除非经常性损益项目氖气相关业务产生的收入、利润后,科利德的营业收入、净利润规模仍能满足科创板上市标准,但通过这种方式,科利德的业绩或得到增厚。

问题仍未结束,本次上市的募投项目中,科利德规划建设氖气产线,其背后目的或值得探究。

2.5 氖气业务无相关技术生产经验且存在消失风险,科利德仍为之募资增产

据招股书,“高纯电子气体和半导体前驱体生产线建设项目”是科利德本次上市募资的募投项目之一,拟投入募集资金3.13亿元。该项目计划扩产产能为50吨的高纯氖气产线。

通过前文可知,高纯氖气并非科利德的主要产品,而是超出科利德生产范围的经营性产品。

而经《金证研》南方资本中心研究发现。截至招股书签署日2023年6月7日,科利德所取得的79项专利的专利名称,均未包含“氖气”字样。

不难看出,科利德拟募资新增氖气产能,但其并无相关技术储备或生产经验。

从供需情况来看,科利德募资扩产氖气产品的可行性存疑。

据招股书,科利德表示,目前全球氖气供需已趋于均衡,其氖气业务存在大幅萎缩甚至消失的风险。

综合以上信息可以判断,科利德此前并无直接经营氖气业务的经验,亦无与氖气直接相关的技术支持。则科利德选择在募投项目中规划投产高纯氖气产线,其必要性和合理性存疑。

在此情况下,科利德选择新增氖气产能的真正原因,或与业务划归有关。

根据上述可知,科利德主营业务与非主营业务的区别,关键在于销售的产品是否涉及自产产品以及是否具有持续性。若科利德该募投项目顺利投产,则氖气将成为科利德的自产产品,则无论是自产自销氖气产品,亦或是外购氖气成品后再对外销售,都将“顺理成章”成为科利德的主营业务范畴。

在此背景下,科利德拟募集超3亿元用于新增氖气产能,是否将偶发的贸易业务划归至主营业务的操作“合理化”?存疑待解。

三、独董同时兼任3家上市公司独董,竞争对手亦在独董兼职名单

证监会于2023年8月1号公布,并于2023年9月4号实施的《上市公司独立董事管理办法》,对独立董事任职企业数量做出最新规定。

反观科利德,在任的独立董事中,或存在违反上述管理办法的情况。不仅如此,该名独董兼职的公司中,还出现科利德的同行业可比公司以及竞争对手。

3.1 鲁瑾担任科利德独立董事,还在另外三家境内上市公司担任独董

据招股书,2022年10月至招股书签署日2023年6月7日,科利德共有三名独立董事,分别为梁爽、鲁瑾、单忠强。

截至2022年12月31日,独董鲁瑾还在除科利德外的其他4家企业中担任独立董事,分别为江苏联瑞新材料股份有限公司(以下简称“联瑞新材”)、北京八亿时空液晶科技股份有限公司(以下简称“八亿时空”)、广东华特气体股份有限公司(以下简称“华特气体”)、中巨芯科技股份有限公司(以下简称“中巨芯”)。

值得注意的是,鲁瑾同样任职独董的4家公司,均为上市公司。

据东方财富Choice数据,截至查询日2023年11月27日,联瑞新材、八亿时空、华特气体、中巨芯均为上市公司。

而截至查询日2023年11月27日,鲁瑾仍在八亿时空、华特气体以及中巨芯担任独董,已卸任联瑞新材的独董职务。

由此可知,截至目前,鲁瑾在3家已上市企业担任独立董事。若科利德同样成功上市,则鲁瑾将在4家上市公司任职独立董事。

3.2 最新法规指出,独立董事原则上最多在三家境内上市公司担任独立董事

据证监会2023年8月1号公布,并于2023年9月4号实施的《上市公司独立董事管理办法》,独立董事原则上最多在三家境内上市公司担任独立董事,并应当确保有足够的时间和精力有效地履行独立董事的职责。

面对上述情形,科利德的独立董事鲁瑾是否能够有效地履行独立董事的职责?尚未可知。

值得一提的是,鲁瑾同时兼职的企业中,出现科利德的竞争对手。

3.3 鲁瑾兼任的独董企业中,还包含科利德的竞争对手

前文提及,鲁瑾仍现任华特气体、中巨芯的独立董事。

据招股书,华特气体为科利德在光伏及LED领域的竞争对手。而中巨芯为科利德的可比公司。

据《上市公司独立董事管理办法》第二条,独立董事是指不在上市公司担任除董事外的其他职务,并与其所受聘的上市公司及其主要股东、实际控制人不存在直接或者间接利害关系,或者其他可能影响其进行独立客观判断关系的董事。

第四十一条指出,上市公司应当给予独立董事与其承担的职责相适应的津贴。津贴的标准应当由董事会制订方案,股东大会审议通过,并在上市公司年度报告中进行披露。除上述津贴外,独立董事不得从上市公司及其主要股东、实际控制人或者有利害关系的单位和人员取得其他利益。

在此情形下,包括科利德在内,独立董事鲁瑾同时兼任四家公司独董,其中2家还是与科利德存在竞争关系的单位,鲁瑾是否能切实履行独董的职责?

千里之堤,溃于蚁穴。以上种种问题,科利德将如何解答?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。