- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:普洛药业官网)

2020年8月17日,普洛药业股份有限公司(以下简称“普洛药业”)接待了78家机构的调研,其中包含富国基金、广发基金、天弘基金等36家资产管理公司,截至今日8月20日,普洛药业收盘价26.9元/股,相比机构调研当日的23.91元/股,呈上升趋势。

反观其业绩表现,2020年上半年,普洛药业实现营业收入39.92亿元,同比增长12.46%;净利润为4.29亿元,同比增长52.93%。通过此次机构调研,普洛药业表示,受疫情影响整个医药行业的产值整体还是呈下降的局面,其中公司制剂产品整体下降了37%,位于低谷。此外,子公司安徽普洛目前处于正常减亏状态。值得一提的是,普洛药业资本开支高于现有水平,从2020年到2022年底,其预计有20多亿元的资本开支。

一、78家机构调研现36家基金公司,营收增速放缓

8月17日,普洛药业董事长祝方猛,董事会秘书、副总经理周玉旺,财务总监张进辉,证券事务代表楼云娜,共接待了78家机构的调研。其中,浙商证券、中信证券、中泰证券、方正证券4家证券公司对其进行机构调研;招商基金、国泰基金、中欧基金、华夏基金、嘉实基金、富国基金、广发基金、天弘基金等36家基金管理公司对其进行机构调研。

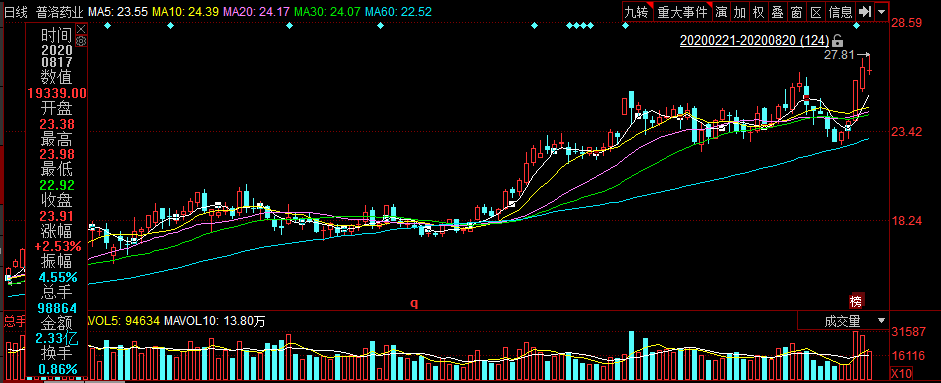

机构调研当天,即8月17日,普洛药业的收盘价为23.91元/股,随后8月18日收盘价26.3元/股,8月19日收盘价27.09元/股,截至今日8月20日收盘价为26.9元/股,股价呈上升趋势。

(图片来源:同花顺iFinD,数据截至2020年8月20日)

回顾其历史,成立于1997年5月6日,普洛药业是一家集研究、开发、生产原料药、制剂、医药中间体的综合性制药企业,其于1997年5月9日登陆深交所。

2020年半年报显示,截至2020年上半年,横店集团控股有限公司(以下简称“横店集团”)直接持有普洛药业28.08%的股权,为普洛药业的控股股东;横店社团经济企业联合会持有横店集团70%的股权,直接间接持有普洛药业股35.7%的股份,为普洛药业的实际控制人。

观其董监高的情况,普洛药业董事长由祝方猛担任,总经理由徐新良担任,董事会秘书由周玉旺担任。

据年报,普洛药业所属医药制造行业,主营业务涵盖原料药中间体、合同研发生产服务(CDMO)、制剂业务和进出口贸易业务等。

其中,普洛药业原料药中间体产品包括口服头孢系列、口服青霉素系列、精神类系列、心脑血管类系列和兽药原料药中间体系列;合同研发生产服务包括包括研发服务、商业化人用药项目、商业化兽药项目和其他商业化产品;制剂产品包括抗感染类、心脑血管类、精神类和抗肿瘤类等。

年报显示,2017-2019年,普洛药业营业收入主要来源于医药主营业务。

2017-2019年,普洛药业医药主营业务收入分别为55.27亿元、63.65亿元、71.98亿元,占同期营业收入的比例分别为99.55%、99.82%、99.83%。

从产品分类来看,2017-2019年,普洛药业营业收入主要来源于中间体及原料药,各期营收占比均超过七成。

2017-2019年,普洛药业中间体及原料药产品收入分别为42.87亿元、45.37亿元、52.94亿元,占同期营业收入的比例分别为77.23%、71.16%、73.42%;制剂产品收入分别为11.21亿元、11.52亿元、11.25亿元,占同期营业收入的比例分别为20.19%、18.07%、15.6%。

从销售区域来看,普洛药业在国内和国外均有销售,主要集中于国内。

据年报,2017-2019年,普洛药业内销收入分别为31.36亿元、38.04亿元、41.81亿元,占同期营业收入的比例分别为56.49%、59.67%、57.99%。同期,外销收入分别为24.16亿元、25.72亿元、30.29亿元,占同期营业收入的比例分别为43.51%、40.33%、42.01%。

据2020年半年报,2020年上半年,普洛药业实现营业收入39.92亿元,同比增长12.46%;净利润为4.29亿元,同比增长52.93%。

而观其背后,近年来普洛药业营收增速放缓。

据同花顺iFinD数据,2015-2019年,普洛药业营业收入分别为43.38亿元、47.72亿元、55.52亿元、63.76亿元、72.11亿元,2016-2019年分别同比增长10.01%、16.34%、14.85%、13.09%。

同期,普洛药业净利润分别为2.08亿元、2.63亿元、2.57亿元、3.71亿元、5.53亿元,2016-2019年分别同比增长26.25%、-2.4%、44.42%、49.34%。

此外,2015-2019年,普洛药业的销售毛利率分别为27.39%、27.83%、30.84%、31.93%、32.37%,呈逐年上升趋势。

同期,普洛药业扣除非经常性损益后的加权平均净资产收益率分别为7.67%、8.19%、7.65%、10.74%、14.99%。

二、制剂位低谷整体下降37%,子公司安徽普洛处于正常减亏状态

从机构调研的内容材料上看,普洛药业的董事长祝方猛介绍了普洛药业2020年上半年CDMO、原料药中间体、制剂业务的开展情况和业绩,以及研发投入和项目建设等情况,并进行相关沟通交流。

其中,祝方猛在介绍普洛药业上半年整体经营情况时提及,今年以来疫情波及整个医药行业,整个医药行业的产值在上半年实现转正,其中防护物资、医疗器械占贡献较大,剔除这两块,整体还是呈下降的局面。

需要指出的是,制剂产品上半年所受影响较大,整体下降了37%,最大的品种乌苯美司是受退出医保影响,下降在预期之内;第二个是左乙拉西坦片去年参加集采,本应增长幅度很大,但因年初疫情,营销推广受到影响,增长低于预期。

此次机构调研,普洛药业透露从2020年到2022年底,预计有20多亿元的资本开支,涉及厂房、生产设备、检测设备等,平均每年资本开支预计在6-7亿元的水平,以满足未来的产能需求。而且,普洛药业新立项项目40个,在不断推进中。

此外,机构调研的内容材料涉及20个方面,情况如下:

1、中报显示,公司净利率已经达到历史的最高点,资产周转率在近五年首次出现下降,公司如何解读?另外资本开支方面今年上半年了增加了三个多亿固定资产的投入,请问公司对未来固定资产投入节奏的展望?

答:净利率半年报在10%左右,虽然相较过去五年较高,但就科技制造行业来讲,还不算高,未来还有很大空间。受疫情影响,本来资本开支应该高于现有水平。从2020年到2022年底,公司预计有20多亿的资本开支(主要是厂房、生产设备、检测设备),平均每年资本开支预计在6-7亿元的水平,以满足未来的产能需求。

2、净利率这个点,我们主要看到的是上半年销售费用的下降,是否主要与制剂业务相关?

答:是的,公司销售费用大部分在制剂上。

3、公司整体表现的是净利率提升,如果从拆分业务的盈利能力角度来看,之前制剂业务的盈利能力比中间体原料药要低不少是吗?

答:低很多。我们的制剂虽然一直是盈利的,但与原料药和CDMO的差距还是很大的。

4.公司还有一些贸易业务,公司对未来净利率提升的节奏有什么展望?

答:贸易业务不提升毛利率和净利率,它的毛利率水平差不多在10个点,如果把贸易剔掉毛利率和净利率都会进一步提升。另外,未来三块业务都会带来盈利的增长,原料药在未来几年稳健增长,幅度不会很大,在几个新产能建设完成之后,幅度会更大一些;CDMO增长非常强劲,上半年收入增长70%多,毛利率增长到40%多,净利至少翻一倍;制剂今年确实在低谷,从明年开始,随着新产品的市场投放,疫情影响的消退,整体会恢复增长,盈利能力也会显著增长,因为新投入的品种盈利能力都会更好一些。

5.关于收入的拆分,中间体原料药在上半年增长15%左右,兽药和人用药的比例如何?

答:人用药增长多的多,兽药今年上半年仍然在低谷,还没有大幅度的反弹。

6.下半年兽药会有反弹的趋势吗?

答:预计会稍微反弹,但时间上会比原先预计长一些。兽药销量和猪的数量相关,现阶段猪的数量处于非正常的较低水平,未来预计会增长,但需要时间。

7.公司今年是否有新开发的客户,原有大客户订单的增长情况?

答:目前的增长基本来自于老客户,公司在过去CDMO业务基本以海外市场为主,国内几乎没做,今年以来看到国内创新药发展,我们也考虑到双循环的问题,半年报上也披露了今年和国内30多家创新药客户签订了保密协议,而且已经与3-4个客户建立了实质性的合作,已经有小的订单的交货,这部分未来可能成为公司比较大的增量。

8.安徽普洛的今年的利润情况及未来转型方向?

答:安徽普洛处于正常减亏状态,现有一个CDMO产品和一个自有产品,今年上半年处于正常的生产中。也在和当地政府沟通新的项目,也有部分项目在立项,我们会把安徽普洛作为公司产能的补充。

9.半年报中提到CDMO板块目前在验证期的商业化项目有18个,进度如何?以及他们是原料药还是注册中间体?

答:原料药和注册中间体都有。注册中间体验证比原料药要快,原料药一般验证期是3-4年,注册中间体1-2年,未来3年多,这18个项目都会转入商业化生产。

10.公司中间体原料药毛利率下降了1.45%,是什么原因?

答:这个是很正常的。一方面是因为贸易部分拉低毛利率的下降,第二是正常整体行业的波动。

11.制剂左乙拉西坦预订量是否已完成?

答:预订量上半年早已完成。

12.除了销售给指定医院,左乙拉西坦是怎么卖的?完成预订量之后价格会变动吗?

答:主要是医院,第三终端也会卖,价格是不变的。医院的预订量完成之后就不一定必须开中选企业的左乙拉西坦,也可以开其他厂家的品种。

13.去年公司做了套汇,今年上半年汇兑收益还是很明显的,能否讲一下今年上半年的汇兑情况和下半年汇率变动对公司的影响?

答:去年年初做了一年期的套保,到今年的一季度为止。今年一季度之后,我们就策略做了一些保守的调整,只给明确的订单做套保,不明确的订单不做。去年汇兑损失较大,今年上半年经对冲后损失减小一些,所以比较起来才比较明显。公司未来还是会坚持比较保守的原则,只对确定的订单锁汇。

14.上半年因为大家戴口罩,感冒的人少了很多,抗感染药物用量有所下降,公司的原料药业务里也有很多抗感染类品种,这些品种是否也受到影响?

答:确实从3月份开始,因为公司的抗感染类制剂主要在国内销售,受到影响非常明显,但是原料药是全球化销售,所以受到影响比较小。

15.印度疫情对公司的影响如何?

答:目前没看到明显影响,公司出口到印度的中间体更多一些,原料药偏少。

16.原料药和中间体出口到印度的比重?

答:原料药比较少,80%都是中间体。

17.安非他酮缓释片目前推进情况?

答:安非他酮缓释片的两个规格都已经获批,7-8月份在美国有一个新的标正在投,如果中标我们就会开始在美国CMO公司供应;转移生产工作我们正在进行中,预计今年之内会报,增加一个site, 预计美国明年会获批,后续在中国也会报,尽管目前在中国的量不是特别大,但我们还是看好未来的中国市场。

18.CDMO业务未来上海和横店的分工情况?

答:上海未来人员会达到250人左右,横店会到150人左右。上海的人员会分成两部分,一部分做FTE,主要是为了增加客户的粘度,另一部分是做前期项目开发(临床前、临床Ⅰ期、Ⅱ期);横店主要是做Ⅲ期以后的开发以及放大生产。

19.原料药营销队伍的建设发展主要体现在哪些方面?

答:国内外营销团队人数增加非常有限,核心还是专业化队伍的建设。原料药的销售是非常专业化的销售,不是普通的销售。

20.现在公司CDMO板块的毛利率在40%出头,也是行业内一个正常水平,未来变动趋势如何?

答:我们认为保持这个水平比较好。从客户的角度来说,希望公司有合理的毛利率水平,不能太高;另外,未来产品结构也会变动,我们的一些高活性项目投入商业化之后会有较高毛利率,但同时也有一些起始中间体的项目毛利率较低,总体来说保持在40%-50%之间都是正常的。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。