- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 相宁/作者 西洲 映蔚/风控

回溯历史,南京海纳医药科技股份有限公司(以下简称“海纳医药”)曾拟申报创业板,而后因其撤回上市申请而被终止。次年4月,上市公司成都**药物开发股份有限公司发布公告称拟收购海纳医药,两个月后该收购计划终止。而后2025年7月,海纳医药递表港交所。

此番上市,海纳医药业绩“双降”背后,其近三年又一期超六成收入来自CRO业务,而2024年,海纳医药新增CRO项目数量减少三成。且2025年1-9月,海纳医药同行归母净利润均现负增长。另一方面,面对行业内一体化服务的市场趋势,海纳医药2020-2022年及2023年上半年累计转让制剂项目中外购原料药占比超七成。此外,海纳医药表示其将聚焦于改良型新药,且通过回溯其官网曾披露2018年改良型新药报产,截至港股招股书披露的最后可行日2025年11月2日,其改良型新药或未获批。

一、“双降”压顶超六成收入来自CRO业务,新增CRO项目数量减少三成

需要说明的是,医药行业具有较强的政策导向性特点。

作为CXO+MAH的综合性医药研发企业,海纳医药的主营业务以仿制药CRO为主,并表示MAH等制度有利于仿制药CRO市场的快速增长。与此同时,一家同行称政策引导医药产业由仿制为主向创新为主转型。此外,CRO整体市场方面,2024年的CRO订单单笔价格较三年前缩水约三分之一。而2025年1-9月,同行的净利润均出现负增长。

1.1 超六成收入来自CRO业务,申报创业板称MAH等政策拉动市场快速增长

据海纳医药申报创业板期间签署日为2024年1月5日的招股说明书(以下简称“2024年1月5日创业板招股书”),海纳医药是一家以“CXO+MAH”为主线的综合性医药研发企业。2020-2022年及2023年1-6月,海纳医药研发品种以化学仿制药为主,兼顾改良型创新药。

同时,据海纳医药最后实际可行日期为2025年11月2日的招股说明书(以下简称“2025年11月2日招股书”),海纳医药主要提供仿制药的一体化全流程医药研究及开发服务,以及销售医药产品。

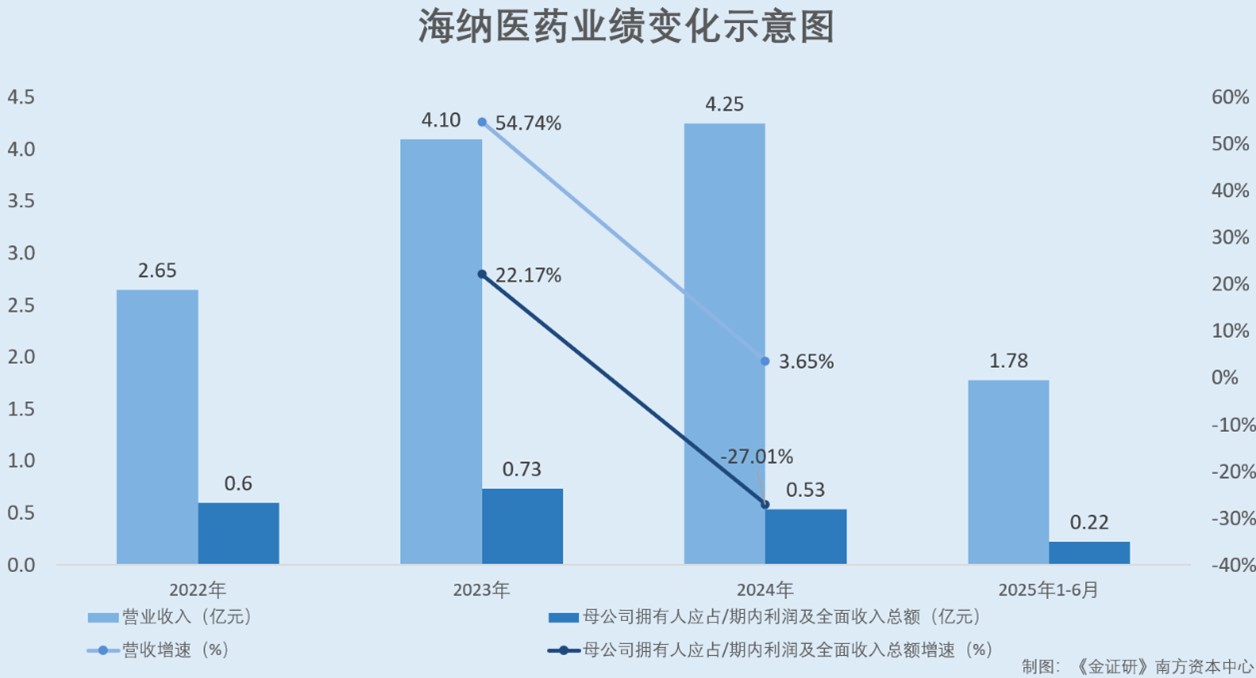

2022-2024年及2025年1-6月,海纳医药的营业收入分别为2.65亿元、4.1亿元、4.25亿元、1.78亿元。同期,海纳医药母公司拥有人应占/期内利润及全面收入总额分别为5,976.7万元、7,301.5万元、5,329.5万元、2,208.4万元。

2023-2024年及2025年上半年,海纳医药的营业收入增速分别为54.74%、3.65%、-16.97%;同期,海纳医药母公司的拥有人应占/期内利润及全面收入总额增速分别为22.17%、-27.01%、-25.82%。

不难看出,2024年,海纳医药营收增速放缓,净利润负增长。到了2025年上半年,海纳医药的营收及净利润双双负增长。

此外,2025年11月2日招股书显示,2022-2024年及2025年1-6月,CRO业务收入分别占海纳医药当期营业收入的63.4%、67.3%、85.9%、74.3%。

可见,报告期内,海纳医药的超六成收入来源于CRO业务。

对于CRO市场,海纳医药曾表示,相关政策拉动市场快速增长。

据2024年1月5日创业板招股书,2019年12月起,MAH制度正式实施,实现了药品上市许可证和生产许可证的分离,拉动了仿制药研发行业的第二次快速增长。

根据2024年1月5日创业板招股书援引自数据,国内仿制药CRO行业2022年市场规模达104亿元,2018年到2022年复合增长率为7.9%;预期2023-2027年,国内仿制药CRO行业市场将会保持14.4%左右的增长态势,并在2027年市场规模达到213亿元。

此次申报,据2025年11月2日招股书,海纳医药称,药物技术转让的市场规模方面,2023年前后,政府连续出台三项政策,强化MAH问责制和委托制造管理。尽管监管审查的加强导致2024年市场出现收缩,但随着市场监管机制的完善,预计行业将迎来持续健康的反弹。

然而,海纳医药的同行表示,近年来,同行的业绩因MAH等政策原因出现下滑。

1.2 同行阳光诺和称政策引导医药产业由仿制为主向创新为主转型,MAH等影响下阳光诺和2025年前三季度归母净利润下滑

据2024年1月5日创业板招股书,海纳医药此番上市选取的同行业可比公司包括杭州百诚医药科技股份有限公司(以下简称“百诚医药”)、北京阳光诺和药物研究股份有限公司(以下简称“阳光诺和”)、博济医药科技股份有限公司(以下简称“博济医药”)。

据阳光诺和2025年半年报,早期国内医药市场主要以仿制药为主,创新药研发动力不足,CRO市场需求度相对较低。近年来,国家层面出台的系列政策促进国内创新药研发,推动医药产业实现由仿制为主向自主创新为主的升级转变,创新药服务需求快速增加,带动国内领先的CRO企业快速发展。

换言之,阳光诺和称,国家政策推动医药产业向自主创新升级转变,创新药服务需求快速增加,并带动国内CRO企业快速发展。

此外,阳光诺和2025年前三季度的业绩或受到MAH制度的影响。

据阳光诺和2025年三季度报,2025年1-9月,阳光诺和实现营业收入8.56亿元,同比增长-6.65%;其中,2025年7-9月实现营业收入2.65亿元,同比增长-24.97%。

2025年1-9月,阳光诺和实现归母净利润1.63亿元,同比增长-21.38%;其中,2025年7-9月实现归母净利润0.33亿元,同比增长-43.41%。

对于归母净利润的变化情况,阳光诺和表示,主要系其仿制药业务受集采、MAH制度等政策影响,营业收入下降、成本率上升以及新增股权激励费用所致。

可见,创业板申报期间,海纳医药披露称,MAH制度的实施拉动仿制药CRO市场的快速增长。而到了2025年,同行阳光诺和表示,国家政策推动医药产业向自主创新升级转变,创新药服务需求快速增加,并带动国内CRO企业快速发展。且受MAH制度等影响,阳光诺和2025年三季度的归母净利润下滑。

再来关注CRO整体市场情况。

1.3 协会公开信息指出,2024年的CRO订单单笔价格较三年前大约缩水约三分之一

据医药创新促进会于2025年11月4日发布的内容,从管线数量来看,2024年,药物临床试验登记与信息公示平台披露的数据显示,全年临床试验数量达4,861项,同比增长15.57%。

但CRO订单价格缩水,目前CRO订单单笔价格较三年前大约缩水三分之一左右。

值得一提的是,海纳医药的新增CRO项目数量减少。

1.4 2024年新增CRO项目数量减少三成,2025年1-9月同行归母净利润均现负增长

据2025年11月2日招股书,2022-2024年及2025年1-6月,海纳医药在各期内取得的CRO新项目数目分别为117个、132个、88个、41个。

经测算,2023-2024年,海纳医药取得CRO新项目数目的增幅分别为12.82%、-33.33%。

并且前述提及,2023-2024年,海纳医药的营业收入增速分别为54.74%、3.65%,母公司拥有人应占/期内利润及全面收入总额增速分别为22.17%、-27.01%。

对于2025年上半年的收入下滑,海纳医药表示,其主要由于CRO服务所得收入减少,而CRO服务所得收入减少乃主要由于处于后期阶段的项目比例较高,而该阶段后续里程碑对收入的贡献相对较低,以及获得的新项目数量减少。

也即是说,2024年,海纳医药或“增收不增利”。且2025年上半年,海纳医药的营收下滑,原因包括CRO服务所得收入减少,获得的新项目数量减少。

反观同行。据上述可比公司的定期报告,2024年及2025年1-9月,百诚医药的营收同比增长率分别为-21.18%、-29.33%,同期归母净利润同比增长率分别为-119.39%、-96.68%。

2024年及2025年1-9月,博济医药的营收同比增长率分别为33.5%、5.06%,同期归母净利润同比增长率分别为18.23%、-49.36%。

2024年及2025年1-9月,阳光诺和的营收同比增长率分别为15.7%、-6.65%,同期归母净利润同比增长率分别为-3.98%、-21.38%。

可见,2025年1-9月,海纳医药的三家可比公司归母净利润均现负增长。

即是说,近年来,政策或引导医药产业由仿制为主向创新为主转型,在MAH等影响下,阳光诺和2025年前三季度归母净利润下滑。且2024年,国内CRO订单价格比三年前约下降三分之一左右,同年海纳医药新增CRO项目数量减少,并导致CRO服务收入下滑。

且到了2025年1-9月,三家同行业可比公司的归母净利润同比均出现下降。而海纳医药方面,2024年营收增速放缓,净利润负增长,2025年上半年其业绩双双负增长。

二、转让制剂项目中曾过半的原料药系外购,改良型新药研发进度或现疑云

近年来,CXO企业为满足市场需求并取得竞争优势,纷纷通过拓展业务或收购等形式构建一体化产业服务链。

而海纳医药方面,2020-2022年及2023年上半年累计转让制剂项目中超七成原料药系外购。值得一提的是,海纳医药还曾表示聚焦于改良型新药研发,关于其改良型新药的研发进度或值得关注。

2.1 原料药处于制药产业链核心环节,2020-2022年及2023年上半年累计转让制剂项目中外购原料药占比超七成

据海纳医药出具日为2023年10月25日的首轮问询回复(以下简称“2023年10月25日首轮问询回复”),海纳医药自主研发成果转化项目中,制剂类项目数量大于原料药项目数量。对此,深交所要求海纳医药说明其中原因,并说明二者在原理、技术、成本、周期方面的差异情况,前者研发是否需要更高的门槛。

对此,海纳医药表示,原料药是制剂研发的基本物料,但二者的研究内容重点有所不同。原料药侧重于合成工艺研究和晶型/粒径研究,制剂侧重于处方筛选和工艺开发,侧重于不同的药学学科。原料药和制剂的应用关系,决定了制剂数量大于原料药数量。制剂和原料药开发不存在研发门槛孰高孰低之分。

值得一提的是,官方信息曾指出原料药对于制药企业的重要性。

据湖南省工业和信息化厅于2023年12月21日发布的援引信息,原料药是制剂中的有效成分,处于制药产业链的核心环节。掌握了原料药技术,就能掌握制药企业的“命脉”。稳供稳价的重要前提,是原料药能够自供自给。

在此背景下,关注海纳医药获批的原料药与制剂数量的比例。

据2023年10月25日首轮问询回复,截至2023年9月3日,海纳医药获批的原料药数量为4项,获批的化药制剂数量为36项,二者比例(原料药/化药制剂)为11.11%。

而同期,国内原料药获批数量为12,093项,化药制剂获批数量为97,783项,二者比例为12.37%。

换言之,截至2023年9月3日,海纳医药的获批原料药与获批制剂之比例,低于同期国内平均水平。

此外,海纳医药累计转让制剂项目中,外购原料药占比超七成。

据2024年1月5日创业板招股书,海纳医药申报创业板时称其具备业态创新特征,可提供涵盖药学研究、工艺验证、临床研究、生物检测、注册申报、受托生产等各个环节的一体化服务。

此外,2023年10月25日首轮问询回复显示,2020-2022年及2023年1-6月,海纳医药累计转让制剂项目41项,涉及原料药53项(部分制剂含多个原料药)。其中,原料药来源为外部购买的39项,占比73.58%;原料药来源为海纳医药自行研发的14项,占比26.42%。

可见,2020-2022年及2023年1-6月,在自称具备提供一体化服务能力背后,海纳医药的累计转让制剂项目中,原料药来源为外部购买的占比超过七成。

值得一提的是,与海纳医药同期申报上市的企业亦称具备一体化服务能力。

据山东**医药股份有限公司(以下简称“**医药”)出具日为2023年12月27日的首轮问询回复(以下简称“**医药2023年12月27日首轮问询回复”),此番上市,**医药选择海纳医药作为同行业可比公司之一。

据**医药签署日为2025年9月12日的招股说明书(以下简称“**医药2025年9月12日招股书”),**医药具备“原料药+制剂”的一体化平台。**医药的原料药业务模式方面,其在提供制剂研发服务的过程中,往往会采用自主生产的原料药进行关联申报,并在产品获批上市后向客户销售该原料药。

此外,据**医药出具日为2023年12月27日的补充法律意见书(以下简称“**医药2023年12月27日补充法律意见书”),**医药原料药业务,是其研发成果转化业务的重要支撑,大力发展原料药及CMO业务是**医药未来整体业务成长的关键因素。

可见,同样自称具备一体化服务能力的同行**医药,或具备原料药及制剂的一体化平台,并在提供制剂研发服务过程中采用自主生产的原料药进行关联申报。

需要注意的是,**医药的原料药项目占比或高于海纳医药。

2.2 一体化服务趋势含原料药生产,获批原料药与化学制剂比值或曾低于同行**医药

据2023年10月25日首轮问询回复,具备“全产业链的一站式服务”能力是奠定CXO企业市场竞争地位的基础,提供“CRO+CDMO”一体化服务已成为CXO企业的发展趋势。CMO的临床前研究环节中,包括原料药、中间体委托生产。

即是说,CXO企业的一体化服务趋势中,或涵盖原料药生产环节。

在此背景下,据**医药2023年12月27日首轮问询回复,2015年至2023年7月31日,**医药获得原料药批件25项,制剂批件66项。同期,海纳医药累计获批的原料药数量为4项,获批的化药制剂数量为36项。

经测算,2015年至2023年7月31日,**医药原料药批件与制剂批件的比例为37.88%,海纳医药原料药批件与制剂批件的比例为11.11%,该比例与前述海纳医药2023年10月25日首轮问询回复披露的一致。

可见,海纳医药申报创业板期间,与海纳医药同期申报的企业**医药在申报期内累计获批原料药与获批制剂的比值,或曾高于海纳医药。

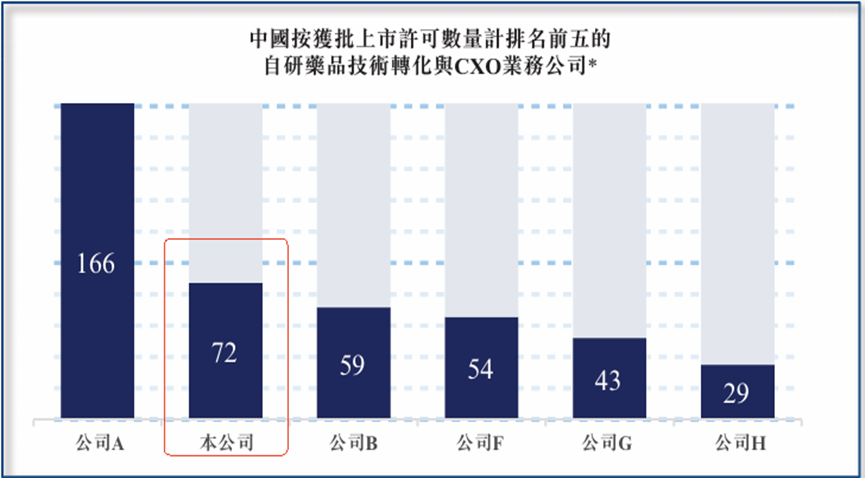

观此次上市,据海纳医药2025年11月2日招股书,截至最后实际可行日期,海纳医药作为自研药品技术转化与CXO业务公司,共有72项获批项目。

由此看来,海纳医药自称提供全流程一体化服务背后,2020-2022年及2023年上半年累计对外转让制剂项目中,超七成的原料药系外购。并且,2015年至2023年7月31日,海纳医药获批的原料药数量与制剂数量的比值,或曾低于同行**医药。

另一方面,海纳医药自称聚焦于改良型新药。

2.3 回溯官网曾披露2018年改良型新药报产,截至2025年11月2日8项改良型新药或未获批

据2023年10月25日首轮问询回复,海纳医药表示其聚焦于高端仿制药及改良型新药研发。深交所要求海纳医药说明,改良型新药、高端仿制药的具体项目情况及占已完成项目数量比重,市场占有率等情况。

对此,海纳医药表示,截至出具日2023年10月25日,海纳医药在研的8项改良型新药,仍处于研发阶段,海纳医药暂无已获批上市,或正在CDE审评审批的改良型新药项目。

关于海纳医药改良型新药的研发进度或值得关注。

据archive回溯海纳医药官网于2022年1月29日的网页信息,“发展历程”显示,海纳医药于2018年改良型创新药报产。

需要说明的是, 据2025年11月2日招股书,改良型新药的开发时间约为5年。

在此情形下,关注海纳医药创业板申报期间披露的8项改良型新药的研发进程。

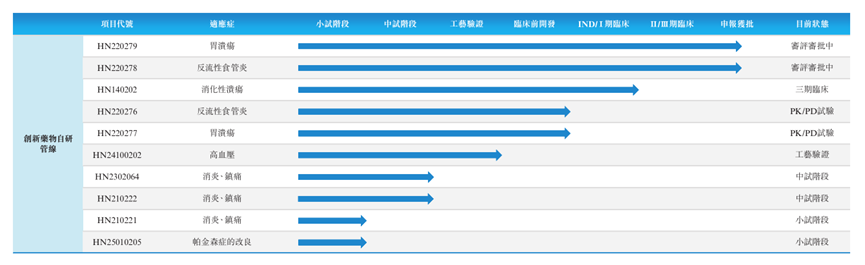

据2024年1月5日创业板招股书,根据《化学药品注册分类及申报资料要求》,化学药品2类,系指境内外均未上市的改良型新药。截至2024年1月5日,海纳药业的主要在研项目中,化药2类的项目共有8项,分别为HN210221、HN210222、HN2302064、HN220276、HN220277、HN220278、HN220279、注射用右兰索拉唑。

据2025年11月2日招股书,截至港股招股书披露的最后实际可行日2025年11月2日,海纳医药主要商业化药物及候选药物中,HN210221、HN210222、HN2302064、HN220276、HN220277、HN220278、HN220279的状态,分别为小试阶段、中试阶段、中试阶段、PK/PD试验、PK/PD试验、审评审批中、审评审批中。即该7项改良新药截至2025年11月2日尚未获得注册批准。

而关于另外1项改良型新药注射用右兰索拉唑,2023年10月25日首轮问询回复显示,注射用右兰索拉唑系自主研发制剂项目中的已转让项目之一,客户系福州泰达药业有限公司(以下简称“泰达药业”)。

据国家药品监督管理局数据,截至查询日2026年1月28日,通过药品名关键词“右兰索拉唑”搜索,查询到的结果共有2个关于“注射用右兰索拉唑”的注册信息。

具体来看,盛禾(中国)生物制药有限公司(以下简称“盛禾制药”)生产的“注射用右兰索拉唑”,上市持有人系南京博德生物制药有限公司(以下简称“博德生物”),批准时间为2022年11月30日。江苏奥赛康药业有限公司(以下简称“奥赛康”)生产的“注射用右兰索拉唑”,上市持有人也系奥赛康,批准时间为2024年1月9日。

且据市场监督管理局数据,截至查询日2026年1月28日,盛禾制药、博德生物、奥赛康不是海纳医药的子公司,也不是泰达药业的子公司。

换言之,根据药监局披露的注册备案信息,截至查询日2026年1月28日,海纳医药的“注射用右兰索拉唑”项目或尚未获批。进一步而言,截至港股招股书披露的最后实际可行日2025年11月2日,海纳医药上述8项在研改良型新药或未获批。

也就是说,海纳医药自称具备一体化服务能力背后,2020-2022年及2023年上半年累计转让制剂项目中,超七成的原料药系外购。并且海纳医药获批的原料药数量与制剂数量的比值,或曾低于同行**医药。

此外,archive回溯海纳医药官网于2022年1月29日的网页信息,“发展历程”显示,海纳医药于2018年改良型创新药报产。而海纳医药申报创业板披露的8项改良型新药,截至港股招股书披露的最后实际可行日2025年11月2日或均未获批。倘若海纳医药2018年提交改良型新药报产,那么时隔多年,海纳医药改良型新药的研发进度或令人不解,有待监管核查。

三、结语

此番上市,海纳医药2025年上半年营收及净利润双双下滑,且拉长时间线来看,其2024年净利润也负增长。而2025年1-9月,海纳医药的可比公司归母净利润也负增长。且同行阳光诺和表示,政策引导医药产业由仿制为主向创新为主转型,MAH等影响下阳光诺和2025年前三季度归母净利润下滑。在此背景下, 2024年,CRO市场订单价格下滑,海纳医药同期新增CRO项目数量同比减少约三成。

另一方面,原料药生产成为制药产业链的核心环节。而在前次申报中,截至2023年9月海纳医药制剂项目数量少于原料药项目遭到问询。此外,海纳医药还表示其聚焦于改良型新药研发,且通过回溯海纳医药官网,其曾披露2018年改良型新药报产,截至港股招股书披露的最后实际可行日2025年11月2日其改良型新药或未获批。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。