- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 池渊/作者 午月 沐灵 映蔚/风控

制药行业作为一个高风险、高投入的行业,比其他行业往往更加依赖专利来保证其高回报,其中,当前全球肿瘤药物主要市场份额均为国际大型制药企业垄断。在此境遇之下,已上市产品均为仿制药的四川汇宇制药股份有限公司(以下简称“汇宇制药”)近两年的研发费用率低于同行平均水平,且难掩其专利数量或在同行中垫底的“窘境”。

问题仍未结束,汇宇制药信息披露频现疑云。其中,汇宇制药招股书披露产能比环评报告或“大缩水”,由此测算的产能利用率涉嫌遭“拔高”。而独董任职信息上演半面妆、监事与股东持股企业“隐而未宣”、两版招股书产销数据变脸等或暴露出汇宇制药的信披质量问题。另一方面,汇宇制药近两年营业收入及净利润实现高速增长的背后,其学术推广费高企且“爬坡”,推广服务商中或现“零人”企业,上亿元交易数据真实性存疑。

一、产能相较于环评报告披露数据“大缩水”,产能利用率或遭“拔高”

企业的已有产能可反映其生产规模,结合当前市场需求企业合理调整生产规模以适应市场。此方面,汇宇制药在其招股书中披露的现有产能不足200万瓶/年,其中或值得深究。

据汇宇制药签署日为2021年7月27日的招股书(以下简称“招股书”),汇宇制药的主要产品为注射剂,所采用的生产工艺可分为冻干粉针和注射液(也称“水针”)。

据招股书,截至2021年7月27日,汇宇制药已建成Ⅰ车间、Ⅲ车间及M车间,具备满足其现有产品市场需求的生产能力,并满足其预试、工艺验证等研发需求。

其中,I车间为汇宇制药主要的生产车间,可用于水针及冻干粉针产品的生产;Ⅲ车间主要用于未来将获批品种的工艺验证,暂未用作生产车间;M车间为汇宇制药早期建立的生产线,仅能用于水针制剂的生产,报告期内,即2018-2020年,主要用于唑来膦酸注射液的生产。

据招股书,2018-2020年,M车间设计产能均为38.57万瓶。同期,Ⅰ车间的产能分别为99.97万瓶、134.57万瓶、183.23万瓶。

值得注意的是,报告期内,汇宇制药的M车间产能利用率较低,而I车间的年产能却逐年上升,该现象也受到监管层的关注。

据《关于四川汇宇制药股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函之回复》(2020年年报财务数据更新版)(以下简称“首轮问询函回复”),在关于汇宇制药产销情况的问询中,要求汇宇制药说明I车间产能迅速提升的原因,与固定资产变动的匹配关系。

据首轮问询函回复,汇宇制药称其产能情况与车间可实际用于生产的天数、每批次的产量瓶数(以下简称“批量”)、每批次占用的天数三个因素有关。汇宇制药随着生产逐步推进,需要调试生产线的问题已经被逐步发现并解决,生产线可供生产天数逐步增加,导致产能提升;随着不断进行工艺验证并申报获批更大的批量,其每批次可以生产出更多的产品,导致产能有所提升;每批次占用的天数与生产工艺及设备有关,报告期内2019年10月其新增2套“冻干机及进出料系统隔离器系统”投入使用,使得其冻干产品每批次占用天数缩短,冻干产品相关产能提升。

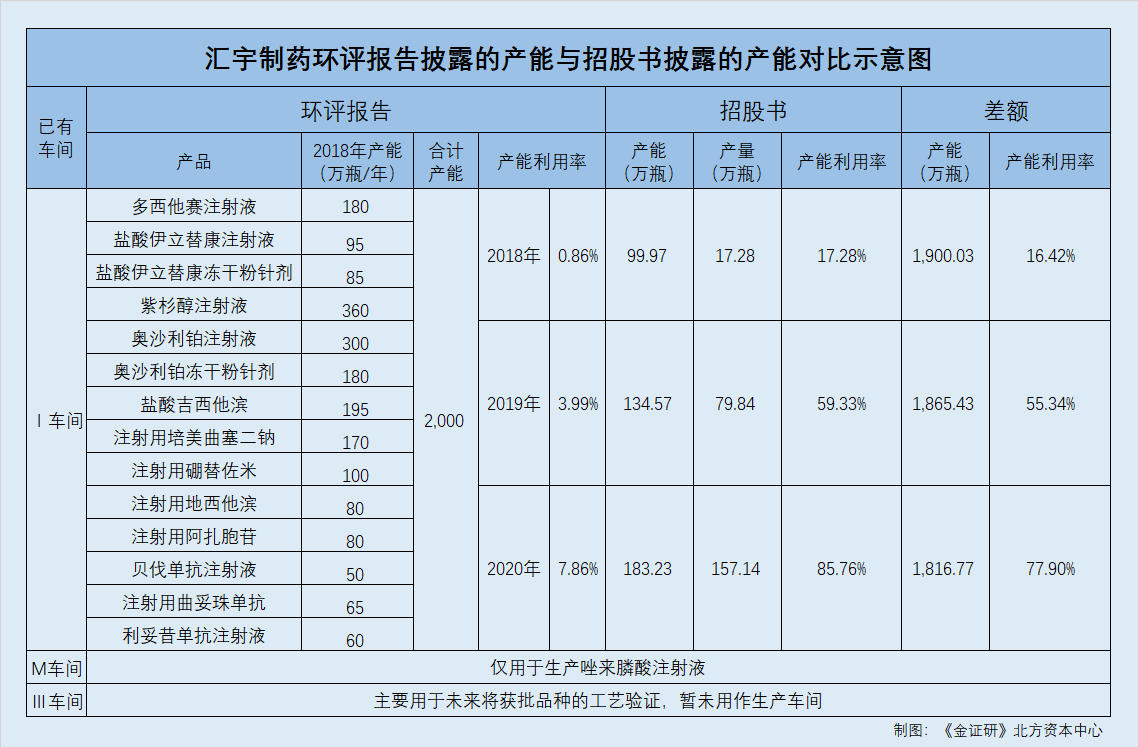

蹊跷的是,汇宇制药一项募投项目的环评报告显示,其2018年或已形成了水针及冻干剂针等产品2,000万瓶/年的生产能力,但其招股书披露的年产能均不足200万瓶。

据招股书,汇宇制药此次募投项目之一为“汇宇欧盟标准注射剂产业化基地(二期)项目”,备案文号为“川投资备[2020-511098-27-03-465387]FGQB-0117号”,环境影响登记表备案文号为“内市环经开审批[2020]14号”,总投资额为6.79亿元,实施主体为汇宇制药。

据内江经济技术开发区管理委员会2020年6月8日公示的《汇宇欧盟标准注射剂产业化基地(二期)环境影响报告表》(以下简称“环评报告”),“汇宇欧盟标准注射剂产业化基地(二期)”项目的批准文号为“川投资备[2020-511098-27-03-465387]FGQB-0117号”,总投资额为6.79亿元,建设单位为汇宇制药。此外,环评文件编制日期为2020年6月。

从项目名称、项目备案编号、项目总投资额及建设单位来看,环评报告对应的项目即为招股书中“汇宇欧盟标准注射剂产业化基地(二期)项目”。

据环评报告,汇宇制药在2012年启动药品生产和研发项目,2015年11月25日,该项目通过了四川省环境保护厅组织的竣工环境保护验收,形成了抗癌药品水针剂及冻干剂等药品2,000万瓶/年的生产能力。

据环评报告,2018年,汇宇制药各种剂型产品产能分别为多西他赛注射液180万瓶/年、盐酸伊立替康注射液95万瓶/年、盐酸伊立替康冻干粉针剂85万瓶/年、紫杉醇注射液360万瓶/年、奥沙利铂注射液300万瓶/年、奥沙利铂冻干粉针剂180万瓶/年、盐酸吉西他滨195万瓶/年、注射用培美曲塞二钠170万瓶/年、注射用硼替佐米100万瓶/年、注射用地西他滨80万瓶/年、注射用阿扎胞苷80万瓶/年、贝伐单抗注射液50万瓶/年、注射用曲妥珠单抗65万瓶/年、利妥昔单抗注射液60万瓶/年。

据首轮问询函回复,汇宇制药M车间在2014年4月通过英国药监机构MHRA的GMP认证,正式投入使用,但并未通过中国GMP符合性检查,不能用于在中国销售产品的生产。汇宇制药将M车间定位为“非细胞毒性药物、终端灭菌注射液”类别产品的生产。从生产工艺及设备角度来讲,该车间未配备冻干机,不能生产冻干粉针产品;从汇宇制药对生产线的定位以及降低交叉污染风险的角度,M车间不能生产细胞毒类、非终端灭菌产品。汇宇制药现有产品线中,仅有唑来膦酸注射液符合上述定位,因此M车间现阶段仅用于唑来膦酸注射液的生产。

经对比,上述环评报告所披露汇宇制药2018年各种剂型产品的产能,并未包括M车间唑来膦酸注射液的产能。也就是说,环评报告披露的汇宇制药2018年各种剂型产品的产能,或为汇宇制药I车间的产能。

根据《金证研》北方资本中心研究发现,2018年,汇宇制药各种剂型产品合计产能为2,000万瓶。距离2018年已经过去两年多,汇宇制药现有产能是否应该包括其已经验收的药品生产和研发项目形成的各种剂型产品2,000万瓶/年的产能?还是前述产能尚未完全释放?且2018-2020年,在汇宇制药无新增产能的情况下,环评报告中2,000万瓶的产能,与招股书披露的Ⅰ车间产能的差值分别为1,900.03万瓶、1,865.43万瓶、1,816.77万瓶,令人费解。

此外,倘若汇宇制药现有产能囊括上述各种剂型产品2,000万瓶/年的产能,其产能利用或存在遭拔高的嫌疑。据招股书,2018-2020年,Ⅰ车间的产量分别为17.28万瓶、79.84万瓶、157.14万瓶,对应产能利用率分别为17.28%、59.33%、85.76%。

根据《金证研》北方资本中心测算,在汇宇制药招股书披露的产量的基础上,由于环评报告所披露汇宇制药2018年各种剂型产品的产能,并未包括M车间唑来膦酸注射液的产能,按照注射液及冻干粉针剂年产能2,000万瓶计算,2018-2020年,汇宇制药Ⅰ车间的产量与产能的比值,即产能利用率或分别为0.86%、3.99%、7.86%,与招股书中披露的Ⅰ车间产能利用率的差值或分别为16.42%、55.34%、77.9%。

对此,汇宇制药表示,公司2018年各生产线产能利用率均较低,主要原因为公司产品尚处于国内市场开拓阶段,主要产品整体销量不高,注射用培美曲塞二钠产品销量尚未进入大量销售阶段;2019年产能利用率较低的原因是公司将生产线的部分时段用于预试、工艺验证等环节,导致用于生产的产能利用率较低。

但是,2018-2020年,在招股书披露的产量的基础上,按照汇宇制药环评报告中披露的2,000万瓶产能计算得出的产能利用率或均不足10%,为何两份文件披露的产能数据“相差甚远”?不得而知。

然而,汇宇制药未来将继续扩大其产能。

据招股书,“汇宇欧盟标准注射剂产业化基地(二期)项目”将建设包括抗肿瘤冻干/水针等9条注射剂自动生产线和3条全自动包装生产线车间,以及预留车间、仓库、宿舍、食堂等相关配套和公用辅助设施。项目建设完成后,预计新增产能约5,000万支/年。

上述情形或表明,汇宇制药环评报告显示其2018年各种剂型产品产能为2,000万瓶/年,而招股书中所披露其报告期内的年产能均不足200万瓶。若按照年产能2,000万瓶测算,汇宇制药Ⅰ车间2018-2020年产能利用率或并未突破10%,与招股书中披露的Ⅰ车间产能利用率的差值逐年拉大,其信息披露真实性迷雾重重。

不仅如此,汇宇制药在其两版招股书中披露的产销数据不一致,其信息披露质量或“打折”。

二、两版招股书产销数据“变脸”,信披质量或“打折”

除了招股书中披露的产能与环评文件相左,汇宇制药公示的两版招股书披露的产销数据亦出现“打架”的情况。

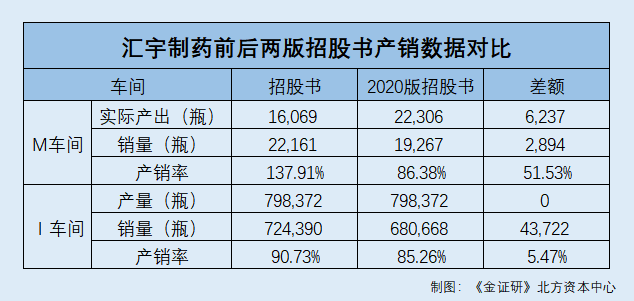

据汇宇制药签署日期为2020年12月1日的招股书(以下简称“2020版招股书”),2019年,汇宇制药M车间的实际产出为2.23万瓶,销量为1.93万瓶,产销率为86.38%。同期,Ⅰ车间的产量为79.84万瓶,销量为68.07万瓶,产销率为85.26%。

据招股书,2019年,汇宇制药M车间的实际产出为1.61万瓶,销量为2.22万瓶,产销率为137.91%。同期,Ⅰ车间的产量为79.84万瓶,销量为72.44万瓶,产销率为90.73%。

根据《金证研》北方资本中心研究,相较2020版招股书,2019年,汇宇制药招股书披露的产销数据,M车间的实际产出少6,237瓶,销量高出2,894瓶,产销率高出逾50个百分点;Ⅰ车间的销量高出4.37万瓶,产销率高出逾5个百分点。

除此之外,汇宇制药在两版招股书中披露的子公司折旧摊销金额也存在不一致的问题。

据招股书,SEACROSS PHARMACEUTICALS LTD(以下简称“英国海玥”)系汇宇制药全资子公司。

据招股书,汇宇制药称其2018年折旧摊销金额较高,主要系其子公司英国海玥药品海外注册批件2018年摊销金额为482.43万元,2018年摊销完毕后,管理费用中折旧摊销金额大幅减少。

据2020版招股书,汇宇制药称其2018年折旧摊销金额较高,主要系其子公司英国海玥药品海外注册批件2018年摊销金额为514.27万元,2018年摊销完毕后,管理费用中折旧摊销金额大幅减少。

即是说,汇宇制药在招股书中披露的子公司英国海玥2018年的折旧摊销金额,相较其在2020版招股书中披露的金额少31.84万元。

值得一提的是,据招股书,报告期内,汇宇制药进行了一次会计差错更正,2020年8月10日,因汇宇制药前期会计差错更正事项调整减少汇宇制药股改基准日母公司净资产1,148.55万元,调整后母公司净资产为5.36亿元,其中实收资本1.35亿元,资本公积4.16亿元,未分配利润-1,469.2万元。

据招股书,汇宇制药列示了2020年8月10日会计差错更正事项明细,以及对合并财务报表各个科目的具体影响金额。其中,2018年财务报表中调整的会计科目包括固定资产、递延所得税资产、其他流动资产、资本公积、未分配利润、财务费用、研发费用、所得税费用。

据2020版招股书,汇宇制药进行了会计差错更正,调减固定资产原值626.05万元,确认2016年及以前年度的财务费用626.05万元,并对2017-2019年及2020年1-6月的折旧及相关费用科目进行了调整。

即招股书和2020版招股书披露的财务数据均进行了会计差错的变更,两版招股书中披露的2018年子公司英国海玥折旧摊销金额相差31.84万元,而2020版招股书提及折旧科目的调整,招股书中却未见提及,令人费解。

这意味着,对比两版招股书,汇宇制药披露的产销数据以及子公司的折旧摊销金额均出现“打架”的情况,汇宇制药信披质量或遭“打折”。

三、独董任职信息上演半面妆,监事与股东持股企业“隐而未宣”

上市公司的运作规范程度、治理水平一定程度上能够通过其信息披露质量得以体现。

值得注意的是,汇宇制药表示,其严格按照上交所及科创板相关规定,真实、准确、完整披露公司相关信息,不存在应披露而未披露事项。

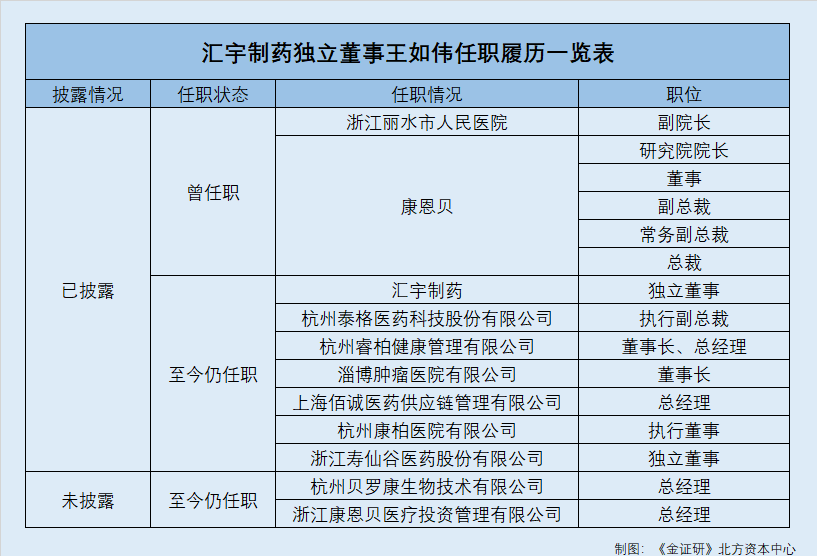

然而,汇宇制药的独立董事王如伟报告期内任其“老东家”子公司的总经理,汇宇制药招股书对此却“隐而不宣”。

据招股书,王如伟系汇宇制药独立董事,任期为2020年6月10日至2023年3月22日。1989年9月至2020年2月,王如伟任浙江丽水市人民医院副院长。此外,王如伟历任浙江康恩贝制药股份有限公司(以下简称“康恩贝”)研究院院长、董事、副总裁、常务副总裁、总裁。

据招股书,截至招股书签署日2021年7月27日,王如伟兼职于6家企业,分别为杭州泰格医药科技股份有限公司、杭州睿柏健康管理有限公司、淄博肿瘤医院有限公司、上海佰诚医药供应链管理有限公司、杭州康柏医院有限公司、浙江寿仙谷医药股份有限公司,对应职务分别为执行副总裁、董事长兼总经理、董事长、总经理、执行董事、独立董事。

从招股书披露的王如伟的任职经历来看,2002年2月至2020年6月,王如伟于康贝恩担任重要职位,然而,截至招股书签署日2021年7月27日,王如伟还在康恩贝两家子公司担任重要职务。

据市场监督管理局数据,杭州贝罗康生物技术有限公司(以下简称“贝罗康”)成立于2012年12月21日,经营范围为技术开发、技术服务、技术咨询、成果转让;研究、开发等。截至查询日2021年8月6日,康恩贝对贝罗康持股70%。2020年12月23日,贝罗康法定代表人及董事长由王如伟变更为胡江宁,总经理一职仍由王如伟担任。

据市场监督管理局数据,浙江康恩贝医疗投资管理有限公司(以下简称“康恩贝投资”)成立于2016年1月6日,经营范围为医疗投资管理,投资咨询、企业管理咨询(除期货、证券等金融信息咨询)。其中,王如伟担任康恩贝投资的法定代表人及经理,康恩贝持有康恩贝投资100%股权。截至查询日2021年8月6日,康恩贝无人员变更信息记录。

简而言之,招股书显示,王如伟曾在康恩贝担任董事、总裁等重要职务多年,而实际上,报告期内王如伟还担任康恩贝两家子公司的重要职务,而汇宇制药并未在招股书中予以披露。

不仅如此,汇宇制药对其监事履历的披露也现疑云。

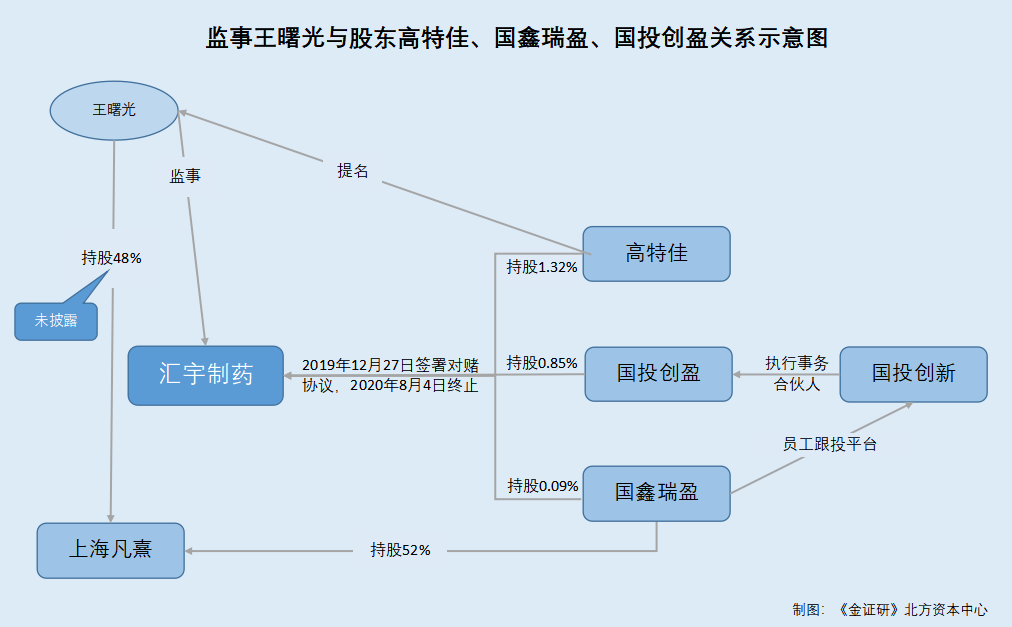

据招股书,王曙光系汇宇制药监事,任期为2020年3月23日至2023年3月22日,由江苏疌泉高特佳医疗产业投资基金(有限合伙)(以下简称“高特佳”)提名。高特佳持有汇宇制药1.32%股权。

据招股书,截至招股书签署日2021年7月27日,王曙光直接持有上海众泉医药科技有限公司、上海竺瀛企业管理合伙企业(有限合伙)、株洲市国创君垚投资合伙企业(有限合伙)的股权,持股比例分别为31.2%、57.5%、4.91%。

需要指出的是,王曙光还持有另外一家企业的股权。

据公开信息,上海凡熹企业管理合伙企业(有限合伙)(以下简称“上海凡熹”)为王曙光关联企业。

据市场监督管理局数据,上海凡熹成立于2020年12月3日,经营范围为企业管理咨询;信息咨询服务;计算机科技领域内的技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广等。王曙光与株洲市国鑫瑞盈管理咨询服务合伙企业(有限合伙)(以下简称“国鑫瑞盈”)系上海凡熹合伙人,分别持有上海凡熹48%、52%股权。

据招股书,国鑫瑞盈持有汇宇制药0.09%股权。

据招股书,株洲市国投创盈私募股权基金合伙企业(有限合伙)(以下简称“国投创盈”)持有汇宇制药0.85%股权,其执行事务合伙人为株洲市国投创新创业投资有限公司(以下简称“国投创新”)。而国鑫瑞盈系国投创新的员工跟投平台。

值得一提的是,与汇宇制药监事王曙光存在联系的三家企业均曾与汇宇制药签署过对赌协议。

据首轮问询函回复,2019年12月27日,高特佳、国鑫瑞盈、国投创盈等汇宇制药B轮投资人,与汇宇制药等签署了《关于四川汇宇制药有限公司之增资协议》(以下简称“增资协议”)及《关于四川汇宇制药有限公司之增资协议的补充协议》(以下简称“补充协议”)。各方就公司治理结构、公平条款、最优惠权条款及股权回购、优先购买权与共售权、反稀释权、优先清偿权、信息知情权、非竞争承诺、竞业禁止承诺等事项进行了约定。后双方于2020年8月4日签署了清理对赌的补充协议。

可以看出,王曙光系汇宇制药监事,由高特佳提名,国鑫瑞盈与国投创盈分别持有汇宇制药0.09%、0.85%股权,国鑫瑞盈系国投创盈执行事务合伙人国投创新的员工跟投平台。并且,高特佳、国鑫瑞盈、国投创盈曾同时与汇宇制药签署过对赌协议。然而,招股书中并未披露王曙光与国鑫瑞盈分别持有上海凡熹48%、52%股权,其信披现疑云。

也就是说,王如伟除担任汇宇制药独立董事,还在康恩贝两家子公司任重要职务。并且,报告期内,汇宇制药的监事王曙光与其股东在外持股同一家企业,汇宇制药均未在招股书中予以披露,其信息披露上演“罗生门”。

四、营收及净利润高速增长,销售费用率却“畸高”于行业平均水平

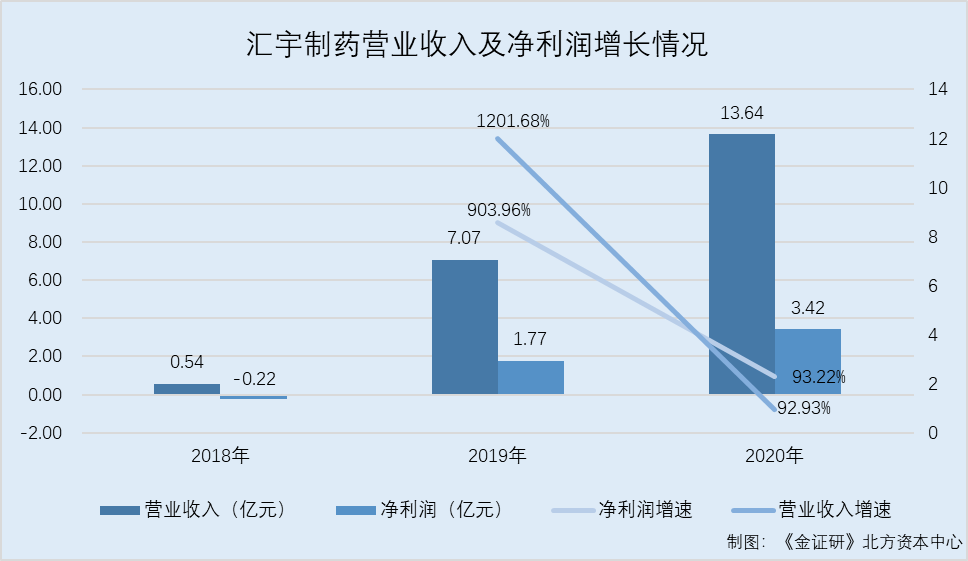

业绩方面,近两年,汇宇制药营业收入及净利润实现高速增长。

据招股书,2018-2020年,汇宇制药营业收入分别为0.54亿元、7.07亿元、13.64亿元,同期,其净利润分别为-0.22亿元、1.77亿元、3.42亿元。

2019-2020年,汇宇制药营业收入增速分别为1,201.68%、92.93%,净利润增速分别为903.96%、93.22%。

观其背后,汇宇制药营收及净利润的高速增长或伴随着高额销售费用,其销售费用占营业收入的比例“畸”高于同行均值。

据招股书,2018-2020年,汇宇制药的销售费用分别为0.3亿元、3.38亿元、7.13亿元,占营业收入的比例分别为54.53%、47.82%、52.28%。

据招股书,汇宇制药国内同行可比公司分别为江苏恒瑞医药股份有限公司(以下简称“恒瑞医药”)、贝达药业股份有限公司(以下简称“贝达药业”)、海南普利制药股份有限公司(以下简称“普利制药”)、成都苑东生物制药股份有限公司(以下简称“苑东生物”)。

据招股书,2018-2020年,恒瑞医药销售费用占营业收入比例分别为37.11%、36.61%、35.34%,贝达药业销售费用占营业收入比例分别为40.55%、36.23%、36.57%,普利制药销售费用占营业收入比例分别为22.09%、21.03%、14.9%,苑东生物销售费用占营业收入比例分别为53.6%、56.51%、51.2%,汇宇制药上述国内同行业可比公司销售费用占营业收入比例的均值分别为38.34%、37.59%、34.5%。

即2018-2020年,汇宇制药销售费用占营业收入比例分别高出同行均值16.19个百分点、10.23个百分点、17.78个百分点。

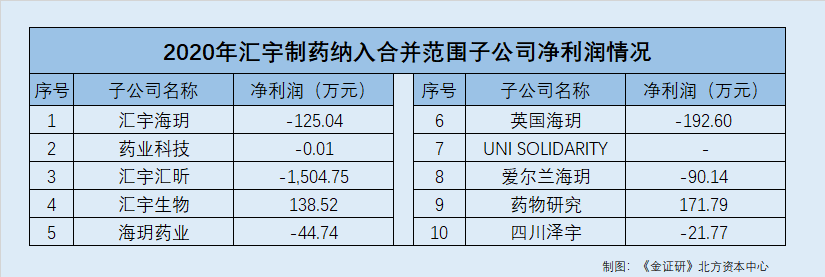

值得一提的是,2020年,汇宇制药10家控股子公司中7家亏损,其经营管理能力或遭拷问。

据招股书,汇宇制药报告期纳入合并财务报表范围涉及10家子公司,分别为四川汇宇海玥医药科技有限公司(以下简称“汇宇海玥”)、四川汇宇药业科技有限公司(以下简称“药业科技”)、四川汇宇汇昕医药科技有限公司(以下简称“汇宇汇昕”)、成都汇宇生物技术有限公司(以下简称“汇宇生物”)、海玥药业(四川)有限公司(以下简称“海玥药业”)、英国海玥、UNI SOLIDARITY LIMITED(以下简称“UNI SOLIDARITY”)、SEACROSS PHARMA (EUROPE) LIMITED(以下简称“爱尔兰海玥”)、四川汇宇药物研究有限公司(以下简称“药物研究”)、四川泽宇药业有限公司(以下简称“四川泽宇”)。

据招股书,2020年,汇宇海玥、药业科技、汇宇汇昕、汇宇生物、海玥药业、英国海玥、爱尔兰海玥、药物研究、四川泽宇的净利润分别为-125.04万元、-0.01万元、-1,504.75万元、138.52万元、-44.74万元、-192.6万元、-90.14万元、171.79万元、-21.77万元。汇宇制药并未披露UNI SOLIDARITY2020年的净利润。

需指出的是,汇宇制药表示,自成立以来,其已建立起较为健全的经营管理体系,实现各业务板块稳健发展。后续其将继续专注主营业务,继续完善公司内部管理,增强管理水平及技术开发能力,提升管理运营效率。

值得关注的是,汇宇制药成立于2010年,而到2020年其出现七成控股子公司亏损,或难“自圆其说”。

也即是说,汇宇制药营业收入及净利润在2019年经历了暴增后,到2020年仍保持90%以上的增速。另一方面,汇宇制药近三年的销售费用率“畸”高于行业均值。且2020年,汇宇制药七成子公司亏损,是否“拖后腿”?

同样值得关注的是,汇宇制药学术推广费占营业收入的比例高于同行,而其推广服务商却现“零人”异象。

五、学术推广费爬坡,前十大推广商现“零人”异象上亿元交易真实性存疑

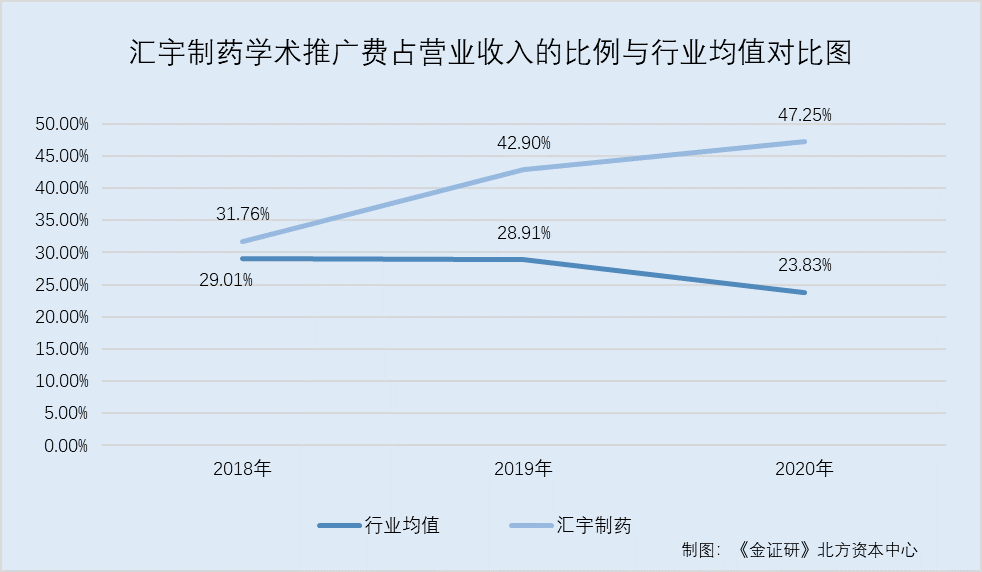

招股书显示,汇宇制药制剂产品的国内销售主要采用行业内通行的“学术推广+经销”的销售模式。同时,2018-2020年,汇宇制药学术推广费占其营业收比例高于同行均值。

据恒瑞医药2018-2020年年报,恒瑞医药营业收入分别为174.18亿元、232.89亿元、277.35亿元。同期,其学术推广、创新药专业化平台建设等市场费用分别为54.24亿元、75.26亿元、55.84亿元。

据贝达药业2018-2020年年报,贝达药业营业收入分别为12.24亿元、15.54亿元、18.7亿元。同期,其推广费用分别为2.6亿元、2.61亿元、3.72亿元。

据普利制药2018-2020年年报,其营业收入分别为6.24亿元、9.5亿元、11.89亿元。同期,其市场推广费分别为0.85亿元、1.41亿元、1.24亿元。

据苑东生物签署日为2020年5月29日的招股书及2020年年报,苑东生物营业收入分别为7.69亿元、9.47亿元、9.22亿元。同期,其推广服务费分别为3.85亿元、4.9亿元、4.13亿元。

根据《金证研》北方资本中心测算,2018-2020年,恒瑞医药学术推广、创新药专业化平台建设等市场费用占营业收入的比例分别为31.14%、32.32%、20.14%;贝达药业的推广费用占营业收入的比例分别为21.2%、16.81%、19.87%;普利制药市场推广费占营业收入的比例分别为13.63%、14.81%、10.47%;苑东生物市场推广费占营业收入的比例分别为50.06%、51.7%、44.84%,汇宇制药上述同业业可比公司推广费用占营业收入的比例均值分别为29.01%、28.91%、23.83%。

据招股书,2018-2020年,汇宇制药的学术推广费分别为0.17亿元、3.03亿元、6.45亿元。

根据《金证研》北方资本中心测算,2018-2020年,汇宇制药学术推广费占营业收入的比例分别为31.76%、42.9%、47.25%。

蹊跷的是,2019-2020年,汇宇制药2家前十大推广服务商社保人数寥寥无几。

据首轮问询函回复,河北欣昌医药科技有限公司(以下简称“欣昌医药”)系汇宇制药报告期内前十大推广服务商。2019-2020年,汇宇制药向欣昌医药支付的费用金额分别为3,570.74万元、5,924.48万元,累计为9,495.22万元。

据市场监督管理局数据,欣昌医药成立于2016年6月24日,经营范围包括药品开发、技术咨询、技术转让,企业营销策划、市场营销策划、医药信息咨询等。欣昌医药法定代表人系牛雪翠,牛雪翠对其持股80%。

据市场监督管理局数据,2017-2019年,欣昌医药社保缴纳人数均为0人,2020年,其社保缴纳人数为3人。

据公开信息,截至查询日2021年8月4日,欣昌医药股东牛雪翠共有3家关联企业,分别为欣昌医药、忠县海轩市场营销策划中心(以下简称“忠县海轩”)、济宁盛泰商务咨询有限公司(以下简称“济宁盛泰”),忠县海轩及济宁盛泰均处于注销状态,注销时间分别为为2019年1月、2019年2月。

也就是说,欣昌医药或并不存在关联方代缴社保的情况。

问题并未结束,在合作期间内,汇宇制药另一推广服务商社保缴纳人数均为0人。

据首轮问询函回复,报告期内,安岳同创生物科技有限公司(以下简称“同创生物”)系汇宇制药前十大推广服务商,2019-2020年,汇宇制药向其支付的费用金额分别为2,693.58万元、3,164.56万元,累计为5,858.14万元。

据市场监督管理局数据,同创生物成立于2017年10月24日,经营范围包括生物技术推广服务;医疗、医药咨询服务;药物信息等技术推广服务;市场推广服务;医疗技术推广服务等。

据公开信息,截至查询日2021年8月4日,何荣军、赵鹏分别持有同创生物97%、3%股权。

据市场监督管理局数据,2019-2020年,同创生物社保缴纳人数均为0人。

据公开信息,截至查询日2021年8月4日,同创生物控股股东何荣军的关联企业仅同创生物一家。

即2019-2020年,同创生物的子公司社保缴纳人数均为0人,同时,其控股股东或并不存在其他受其控制的企业,同创生物或并不存在关联方代缴社保的情况。

需要说明的是,汇宇制药指出选择学术推广机构时会严格审查其经营资质及推广能力。同时汇宇制药就学术推广活动制定了相关的内控管理制度,对推广服务商的推广活动进行事前、事中、事后全过程监督。其内部制定了相关制度对反商业贿赂作出了要求,并与推广服务商约定了推广服务商推广行为准则,进行正当商业交往,坚决杜绝任何可能存在的商业贿赂或潜在商业贿赂行为。

基于此,报告期内,汇宇制药的学术推广费占营业收入的比例逐年提升,且均高于同行平均水平。“蹊跷”的是,其2019年及2020年前十大推广服务商中,有两家社保缴纳人数“寥寥无几”,其中还或还存在“零人”公司,能否撑起汇宇制药累计上亿元推广费用?在此情形下,其对学术推广机构的严格审查执行力度如何?打上问号。

然而,在其学术推广费高企的同时,汇宇制药研发费用率却低于同行均值。

六、研发费用率低于同行平均水平,专利数量或在同行中“垫底”

企业的研发投入一定程度上能够反映企业对研发创新的重视程度,而企业的专利数量一定程度上能够反映企业研发投入的成果。再观此次拟在科创板上市的汇宇制药,2019-2020年,其研发费用率均低于同行平均水平。

据招股书,2018-2020年,汇宇制药研发费用分别为3,914.98万元、5,561.55万元、8,877.39万元,占其当期营业收入的比例分别为72.07%、7.87%、6.51%。

据招股书,2018-2020年,汇宇制药国内同行业可比公司恒瑞医药研发费用率分别为15.33%、16.73%、17.99%;贝达药业研发费用率分别为24.81%、21%、19.4%;普利制药的研发费用率分别为22.14%、19.4%、16.08%;苑东生物研发费用率分别为16.18%、16.53%、16.69%。报告期内,汇宇制药上述国内同行业可比公司研发费用率的均值分别为19.61%、18.42%、17.54%。

对此,汇宇制药表示,2019年、2020年,其研发费用率低于可比公司,主要因为公司收入规模快速增长,收入增长幅度大幅高于研发费用增长幅度,使得2019年、2020年研发费用占营业收入的比例大幅下降,低于可比公司研发费用率。

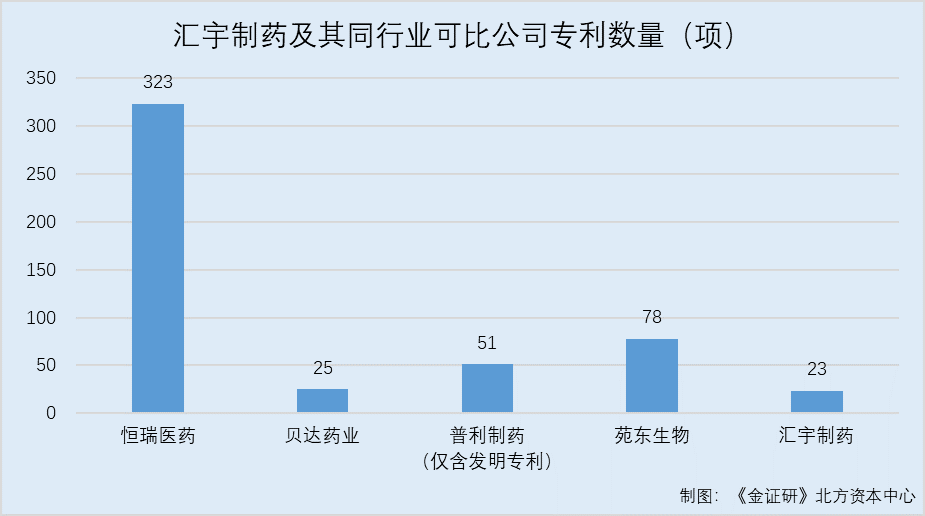

然而值得关注的是,汇宇制药专利数量或同行中“垫底”。

据招股书,截至招股书签署日2021年7月27日,汇宇制药及其子公司共拥有22项境内授权专利,其中发明专利12项,实用新型专利10项。此外,汇宇制药拥有1项境外专利。即截至招股书签署日2021年7月27日,汇宇制药共拥有国内外授权专利23项。

据恒瑞医药2018-2020年年报,2018-2020年,恒瑞医药获得国内授权专利数量分别为26项、38项、64项,同期,其获得国外授权专利数量分别为39项、53项、103项。则2018-2020年,恒瑞医药获得国内外授权专利数量合计共323项。

据国家知识产权局数据,通过搜索“贝达药业股份有限公司”查询可见,截至2021年7月27日,贝达药业授权专利数量合计25项。

据普利制药2020年年报,截至2020年年末,普利制药已取得发明专利51项。

据苑东生物2020年年报,截至2020年年末,苑东生物拥有国内外授权发明专利78项。

且汇宇制药表示,其独立承担了四项与主营业务和核心技术相关的“国家重大科技专项”项目,并承担了多项省级重大科研项目等,具备较高的科技创新水平和核心竞争力。

然而,2019-2020年,汇宇制药研发费用率低于同行可比公司平均水平,同时,其专利数量或在同行可比公司中垫底,汇宇制药创新能力几何?尚待检验。

此番上市,汇宇制药或面临重重困难,其能否成功登陆资本市场?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。