- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 亚一DL/作者 夕山 映蔚/风控

早年参与了国内首座自主设计的深水半潜式钻井平台“海洋石油981深水半潜式钻井平台”建设的山东悦龙橡塑科技股份有限公司(以下简称“悦龙科技”),此次申报北交所前,在辅导期间将申报板块由创业板变更至北交所。

此次申报北交所,悦龙科技超48%的募集资金用于扩产海洋工程柔性管道,该项目达产后可实现年产6.6万标米FPSO用自浮式输油橡胶软管,该产品属于海洋工程柔性管道产品类型。悦龙科技称其海洋工程柔性管道的全球市场占有率约为1%。且2024年,悦龙科技下游行业中,国内石油天然气开采业固定资产投资负增长。值得一提的是,陆地油气柔性管道系悦龙科技重点布局产品之一,其中压裂软管收入近三年又一期累计上亿元。而悦龙科技压裂软管布局或晚于国内竞争对手的另一面,其压裂软管的使用寿命或不及国内竞争对手。

一、募投项目必要性及合理性遭问询,生产项目产品全球市占率约1%

除对企业持续盈利能力的关注外,募投项目的必要性、可行性也是北交所问询的另一重点。此番上市,悦龙科技超48%的募集资金用于扩产,而其扩产产品所属的海洋工程柔性管道全球市占率约1%,且其部分下游或“降温”。

1.1 辅导期间上市板块由创业板变更为北交所,超48%募资额用于生产项目

据悦龙科技签署日为2024年11月26日的《山东悦龙橡塑科技股份有限公司申请公开发行股票并北交所上市辅导备案及其进展公告》,悦龙科技于2024年1月9日获得山东证监局同意受理辅导备案材料,进入辅导期。2024年11月25日,悦龙科技报送变更上市板块情况说明,上市辅导备案板块由深圳证券交易所创业板(以下简称“创业板”),变更为北交所。

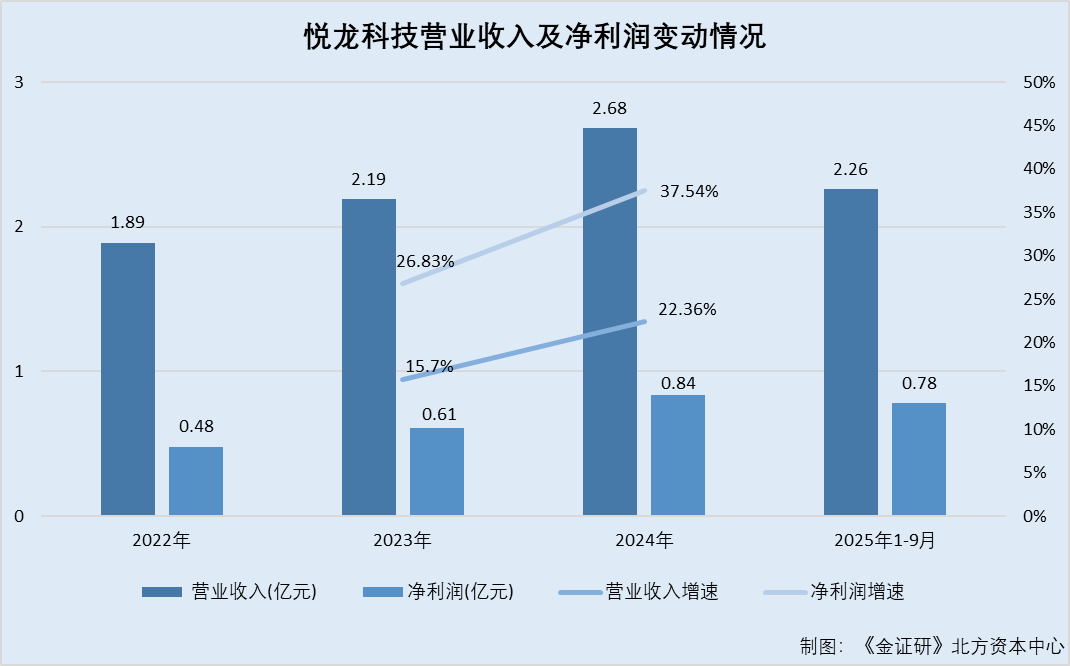

据悦龙科技签署于2025年12月4日的招股说明书(以下简称“签署于2025年12月4日的招股书”),2022-2024年及2025年1-6月,悦龙科技的营业收入分别为1.89亿元、2.19亿元、2.68亿元、1.53亿元,净利润分别为4,792.34万元、6,078.17万元、8,359.71万元、5,302.19万元。

经测算,2023-2024年,悦龙科技营业收入增速分别为15.7%、22.36%,净利润增速分别为26.83%、37.54%。

据上会师报字(2025)第16485号审阅报告,2025年1-9月,悦龙科技的营业收入为2.26亿元,较上年同期增长16.08%,净利润为0.78亿元,较上年同期增长18.04%。

据签署于2025年12月4日的招股书,此次申报,悦龙科技共募集资金2.89亿元,其中,“新建自浮式输油橡胶软管生产项目”(以下简称“生产项目”)投资总额为1.42亿元,拟使用募资资金1.4亿元。

生产项目系将在现有厂区内建设自浮式输油橡胶软管生产车间及生产线,建成后,自浮式输油橡胶软管生产线可实现年产 6.6万标米。

经测算,悦龙科技“生产项目”拟投入募集资金,占其总募资额的比例为48.44%。

再来关注生产项目涉及的产品。

1.2 生产项目产品属于海洋工程柔性管道产品类型,系战略级产品且全球市占率约1%

据悦龙科技签署日为2025年10月22日的首轮问询回复(以下简称“签署于2025年10月22日的首轮问询回复”),“生产项目”所生产产品自浮式输油橡胶软管属于海洋工程柔性管道产品类型。海洋工程柔性管道产品系悦龙科技为“战略级”产品。

另外,2022-2024年及2025年1-6月,悦龙科技海洋工程柔性管道的收入分别为5,888.3万元、7,235.99万元、9,464.65万元、4,019.65万元,占其主营业务收入的比例分别为31.16%、33.10%、35.38%、26.23%。同期,悦龙科技内销收入占比分别为68.28%、64.31%、65.61%、58.78%,外销收入占比分别为31.72%、35.69%、34.39%、41.22%。

且悦龙科技表示,按照海洋工程柔性管道测算的2024年度市场空间下限测算,悦龙科技海洋工程柔性管道的全球市场占有率约为1%。

“事情”还在继续。

1.3 生产项目达产后的产能系2024年产能的1.6倍,且此次上市募投项目合理性及必要性被问询

据签署于2025年12月4日的招股书,悦龙科技主要产品包括海洋工程柔性管道、陆地油气柔性管道和工业专用软管三类,其中海洋工程柔性管道和陆地油气柔性管道高压产品较多,生产工艺相似,此类高压产品共用生产线。

在此情况下,2022-2024年及2025年1-6月,悦龙科技海洋工程柔性管道及陆地油气柔性管道的产能利用率分别为90.7%、90.03%、95.52%、117.29%。同期,悦龙科技海洋工程柔性管道及陆地油气柔性管道的产量分别为7.41万标米、9.84万标米、10.44万标米、6.41万标米,工业软管的产量分别为454.41万标米、511.8万标米、466.93万标米、232.88万标米。

经测算,同期,悦龙科技海洋工程柔性管道及陆地油气柔性管道、工业软管的产能合计分别为461.82万标米、464.25万标米、464.85万标米、460.82万标米。

而悦龙科技的项目备案及环评批复产能值得关注。

据悦龙科技出具日为2024年7月29日的《关于山东悦龙橡塑科技股份有限公司股票公开转让并挂牌申请文件的审核问询函的回复》,截至出具日,悦龙科技及其子公司已建项目共7项。2022-2023年,悦龙科技项目备案及环评批复产能分别为3,915万标米、3,925万标米,产品产量分别为461.82万标米、521.64万标米。

此外,该募投项目达产后可新增超6万标米产能。

据签署于2025年10月22日的首轮问询回复,“生产项目”达产后可实现年产6.6万标米FPSO用自浮式输油橡胶软管。达产前后,悦龙科技海洋工程及陆地油气柔性管道产能分别为10.93万标米、17.53万标米;工业专用软管的产能均为691.54万标米。

可见,截至2023年末,悦龙科技的项目备案及环评批复产能超3,900万标米,同时其产品产量为500万余标米。且募投项目“生产项目”达产前,即悦龙科技主要产品的现有产能不超过800万标米。基于上述情形,悦龙科技待释放的产能或可“窥见一二”。

此外,经测算,“生产项目”达产后,悦龙科技海洋工程及陆地油气柔性管道的产能,系该产品2024年实际产能的1.6倍。

值得一提的是,此番上市,悦龙科技被问询募投项目合理性及必要性。

据签署于2025年10月22日的首轮问询回复,悦龙科技募投项目合理性及必要性被问询,其被要求说明“生产项目”等募投项目的投资构成情况,悦龙科技现有产能利用率和产销率,在手订单和未来订单获取能力,募投项目达产后的产能情况、产能消化措施,上述项目实施后对悦龙科技生产经营的影响。

然而,悦龙科技下游行业的发展情况同样值得关注。

1.4 2024年国内油气勘探开发投资增速放缓,国内石油天然气开采业固定资产投资负增长

据签署于2025年12月4日的招股书,悦龙科技下游行业包括海洋石油、天然气钻采、陆地石油天然气钻采等。

据国家能源局发布于2025年8月29日的《油气勘探开发发展报告》,2024年,全球油气勘探开发投资约5,540亿美元,同比下降2.5%,系2021年来的首次下降。同年,全球原油产量48亿吨,同比增加4,160万吨,增幅1%。2024年,全球天然气产量40,715亿立方米,同比增加173亿立方米,增幅0.4%。2024年,国内油气勘探开发投资额超4,000亿元。

此外,2023年,国内油气勘探开发投资额约3,900亿元,同比增加10%。

经测算,2024年,国内油气勘探开发投资增速约为2.56%。

即2024年,国内油气勘探开发投资增速较2023年有所放缓。

据国家统计局数据,2022-2024年,国内石油天然气开采业固定资产投资增长率分别为15.5%、15.2%、-1.8%。

简言之,2024年12月,悦龙科技申报板块由创业板变更为北交所。此次申报,悦龙科技超48%的募集资金用于“生产项目”,按照海洋工程柔性管道测算的2024年度市场空间下限测算,悦龙科技海洋工程柔性管道的全球市场占有率约为1%。另外,“生产项目”达产后,悦龙科技该产品全部产能系2024年产能的1.6倍。且其此次上市募投项目合理性及必要性遭问询,募资扩产背后,2024年,下游国内油气勘探开发投资增速放缓,国内石油天然气开采业固定资产投资负增长。

二、重点产品布局晚于国内竞争对手,自称压裂软管具备先进性背后使用寿命或不及国内竞争对手

此次上市,悦龙科技被要求说明公司产品竞争优势的具体体现,是否存在现有市场份额被抢占、业务拓展不力、经营业绩下滑的风险。且悦龙科技称,陆地油气柔性管道系重点布局产品之一,其中压裂软管收入近三年又一期累计上亿元。关于压裂软管的布局,悦龙科技或晚于其国内竞争对手。

2.1 陆地油气柔性管道系重点布局产品之一,其中压裂软管收入近三年又一期累计上亿元

据签署于2025年12月4日的招股书,悦龙科技主营业务为流体输送柔性管道的研发、生产和销售,包括海洋工程柔性管道、陆地油气柔性管道和工业专用软管三大系列橡胶软管产品。其中,陆地油气柔性管道是悦龙科技发展的重点布局系列产品之一。

2022-2024年及2025年1-6月,悦龙科技陆地油气柔性管道销售收入分别为1,737.81万元、2,440.96万元、5,613.69万元、4,631.85万元,占主营业务收入的比重分别为9.2%、11.16%、20.99%、30.23%。2024年,陆地油气柔性管道销售收入较上年同比增长129%,2025年上半年,悦龙科技陆地油气柔性管道销售收入已达到2024年度全年销售的82.51%,主要来自于陆地酸化油气田压裂用超高压软管(压裂软管)贡献。

据签署于2025年10月22日的首轮问询回复,2022-2024年及2025年1-6月,悦龙科技陆地油气柔性管道中,压裂软管的收入分别为866.96万元、1,679.5万元、4,743.11万元、3,621.64万元。

经测算,2022-2024年及2025年1-6月,悦龙科技压裂软管的累计收入为1.09亿元。

回看悦龙科技压裂软管发展史。

2.2 压裂软管2022年处于研发改进和市场验证阶段,同行利通科技于2018年成为国内掌握酸化压裂软管技术的企业

据签署于2025年12月4日的招股书及签署于2025年10月22日的首轮问询回复,漯河利通液压科技股份有限公司(以下简称“利通科技”)系悦龙科技同行业可比企业,且其主要从事高中低压橡胶软管及软管组合件的研发、生产和销售。利通科技系悦龙科技酸化压裂软管国内竞争对手。

且悦龙科技表示,利通科技酸化压裂软管产品与公司压裂软管较为类似,但生产工艺、技术指标等有所区别。

2022年,悦龙科技压裂软管处于起步阶段(研发改进和市场验证阶段)。

据事业单位主办的平台发布于2025年5月9日的公开信息,2018年3月,赵洪亮了解到“国外应用于页岩油气开采的软管技术已经比较成熟,但国内用于页岩油气开采的管道多为钢管,不但不够灵活,工程造价高,耐磨性也不理想”。当时超高压酸化压裂软管国内无供应商,国外买不来。

此后的7个月,他带着研发人员攻克关键技术难题,最终研发出“低弯曲、高压力、长寿命、多功能”的超高压酸化压裂软管。这也意味着,利通科技成为国内首家掌握酸化压裂软管技术的企业,成功打破国外技术封锁。

继续关注悦龙科技压裂软管的性能。

2.3 压裂软管压裂的设计寿命为2,000小时,而利通科技压裂软管设计寿命为8,000小时

据签署于2025年10月22日的首轮问询回复,陆地油气酸化压裂高压软管主要应用于油气田压裂、油气勘探、石油钻探、油井压力控制、原油储备等。近年来在页岩油气开采领域,压裂高压软管正在逐步替代传统的钢制压裂管。陆地油气酸化压裂高压软管,其在陆地油气特别是页岩油气开采等领域应用效果优异,下游客户类别主要为陆地油气钻采企业。

此外,悦龙科技表示,相较于竞争对手,其压裂软管产品充分利用海洋工程柔性管道生产研发长期积累的经验,在压裂软管的最大压力尺寸(6 寸×138MPa)、接头连接形式和密封性能、使用寿命等方面已达到全球范围内的较高水平,相比于国内竞争对手具有先进性,保持长期的竞争优势。

其中,在“主要产品中不同具体产品的设计使用寿命情况举例”披露,悦龙科技压裂软管压裂的设计寿命为2,000小时。

而且,在出具日为2025年11月24日的二轮问询回复中,悦龙科技表示,陆地油气领域压裂软管产品在压裂作业中属于消耗品,单条压裂管使用寿命约2,000个小时,更换周期较短,复购率较高。

而利通科技的压裂软管的设计寿命或高于悦龙科技。

据利通科技出具日为2024年6月11日的《投资者关系活动记录表》,利通科技表示,压裂软管的设计寿命为8,000小时,质保一年或2,500小时。

简言之,陆地油气柔性管道系悦龙科技重点布局产品之一,其中压裂软管收入近三年又一期累计上亿元。且悦龙科技称,陆地油气柔性管道业绩增长主要来自于陆地酸化油气田压裂用超高压软管(压裂软管)贡献。此外,悦龙科技称,压裂软管在使用寿命等方面,相比于国内竞争对手具有先进性,单条压裂管使用寿命约2,000个小时。而国内竞争对手利通科技披露,其压裂软管的设计寿命为8,000小时。相较之下,悦龙科技压力软管的使用寿命或不及国内竞争对手利通科技。

三、结语

此次上市,悦龙科技募投项目必要性及合理性被问询背后,其超48%募资额用于生产项目,该项目达产后可实现年产6.6万标米FPSO用自浮式输油橡胶软管。且募投产品属于海洋工程柔性管道产品类型,悦龙科技称其海洋工程柔性管道的全球市场占有率约为1%,且部分下游行业或“降温”。

另一方面,陆地油气柔性管道系悦龙科技重点布局产品之一,其中的压裂软管产品收入近三年又一期累计上亿元。而对于压裂软管的布局,悦龙科技于2022年处于研发改进和市场验证阶段,而同行利通科技于2018年成为国内掌握酸化压裂软管技术的企业。此外,在使用寿命方面,利通科技或高于悦龙科技。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。