- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 长庚/作者 栗知 书眠/风控

2026年6月印发的《新型能源体系建设“十五五”规划》,提出持续扩大非化石能源供给规模,建立完善新能源消纳综合评价指标体系,其中计划2030年新能源发电量占比达到30%。而两个月前,新型用电服务供应商美克生能源科技股份有限公司(以下简称“美克生能源”)首次向港交所提交上市申请书。

2025年,美克生能源的收入大幅增长,同比增速超300%,同期其收入占比第一大业务的收入及毛利率均较2024年有所上涨。此外,美克生能源超六成收入集中于前五大客户,且2025年末前五大客户占贸易应收款的比重超80%。2026年2月末,美克生能源贸易应收款项及应收票据降至1.45亿元。

另一方面,美克生能源的研发开支近三年合计超亿元,且截至2025年末研发人员占比为11.4%。值得一提的是,截至2025年末,美克生能源的资产负债率超190%。其中,普通股赎回负债和计息银行及其他借款合计占总负债的比重超80%。报告期内,美克生能源的经营活动所用现金流量净额均为负。

一、2025年收入大增且规模超5亿元,毛利率呈上升趋势

2026年4月24日,美克生能源首次向港交所提交上市申请,国泰君安证券(香港)有限公司是美克生能源本次上市的保荐人兼整体协调人。

据美克生能源最后实际可行日为2026年4月17日的招股书(以下简称“招股书”)显示,美克生能源是国内人工智能驱动、基于分布式储能资产的新型用电服务供应商。截至2025年12月31日的分布式储能资产运营规模计算,美克生能源以799.5MWh的运营规模及7.4%的市场份额成为国内最大的新型用电服务供应商。

回顾其过往业绩,美克生能源报告期内收入先减后增。

招股书显示,2023-2025年,美克生能源的收入分别为1.74亿元、1.25亿元、5.2亿元。

经测算,2024-2025年,美克生能源的收入同比增速分别为-28.44%、317.26%。可见,2025年,美克生能源的收入大幅增长。

根据收入明细,分布式储能及其他资产开发和电力服务是美克生能源收入的主要来源。

招股书显示,2023-2025年,美克生能源来自分布式储能及其他资产开发的收入分别为13,756.1万元、8,224.5万元、46,352.8万元,来自电力服务的收入分别约为1,850.6万元、3,559.8万元、4,903.8万元,两项业务收入合计占当年收入的比重分别为89.62%、94.56%、98.57%。

不难看到,2024年美克生能源的收入虽有所下降,但在2025年收入大幅上涨。其中2025年,分布式储能及其他资产开发收入也大幅上涨。

根据招股书,2024年,美克生能源的分布式储能及其他资产开发收入下降主要是由于光伏资产向分布式储能的战略转型且处于收入增长阶段。2025年,美克生能源来自分布式储能及其他资产开发的收入增长主要是由于分布式储能资产开发提速以及建立令人信服的商业模式,且2025年大量出售分布式储能资产。

报告期内,美克生能源尚未扭亏。

2023-2025年,美克生能源年内亏损及全面亏损总额分别为2.91亿元、2.99亿元、2.35亿元,报告期内合计亏损总额为8.25亿元。

此外,报告期内美克生能源的毛利率呈现上升趋势。

2023-2025年,美克生能源的毛利率分别为2.6%、4.2%、10%,其中,分布式储能及其他资产开发的毛利率分别为-5.7%、6.5%、10.1%,电力服务的毛利率分别为48.9%、38%、22%。

可以看到,报告期内,美克生能源实施光伏资产向分布式储能的战略转型。2025年,美克生能源的收入增速扭负为正,收入增速达317.26%。同期,分布式储能及其他资产开发系美克生能源收入占比第一大的业务,该业务的收入及毛利率均较2024年有所上涨。且报告期内,美克生能源的毛利率虽未超过11%,但呈上升趋势。

二、前五大客户收入占比超六成,贸易应收款项中来自最大客户的比重攀升至71%

报告期内,美克生能源的收入超六成来自前五大客户。

根据招股书,2023-2025年,美克生能源来自前五大客户的收入分别为1.38亿元、0.85亿元、4.38亿元,占同期美克生能源收入的比重分别为79.5%、68%、84.3%。同期,来自最大客户的收入分别约为5,360.5万元、4,463.4万元、15,080.9万元,占同期美克生能源收入的比重分别为30.8%、35.8%、29%。

此外,美克生能源来自前五大客户以及最大客户的收入均与分布式储能及其他资产开发业务相关。

对此情形,美克生能源称主要由于基于分布式储能的新型电力服务行业仍处于发展初期,资产投资方目前仅限于能源行业内具备实力及经验丰富的投资者。且美克生能源称尽管过往记录期间客户集中度相对较高,但鉴于正在积极拓展市场覆盖及持续推进多元化,美克生能源预计相关风险处于可控范围。

另外,招股书显示,美克生能源与其客户的贸易条款主要以信贷为主。

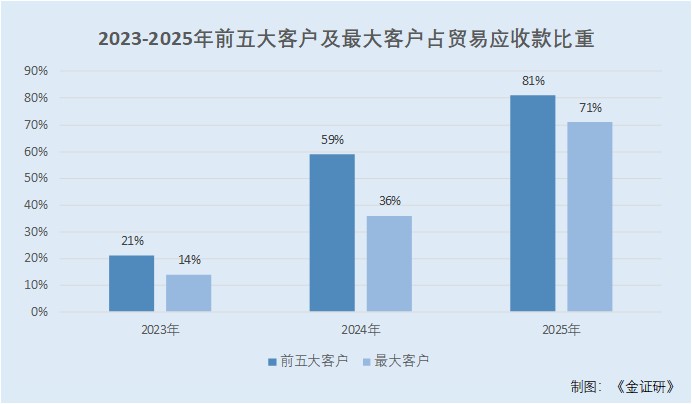

招股书显示,2023-2025年末,美克生能源贸易应收款项中来自最大客户的比重分别为14%、36%、71%,来自前五大客户的比重分别为21%、59%、81%。

2023-2025年末及2026年2月末,美克生能源的贸易应收款项及应收票据分别为1.52亿元、1.06亿元、2.85亿元、1.45亿元。可见,截至2026年2月末,美克生能源的贸易应收款项及应收票据有所下滑。

也就是说,2023-2025年,美克生能源的前五大客户收入占比超六成,同期期末,美克生能源贸易应收款中前五大客户的比重呈逐年上升的趋势,截至2025年末占比已达到81%。而从总体来看,相较于2025年末,美克生能源截至2026年2月末的贸易应收款项及应收票据已降至1.45亿元。

三、近三年研发开支合计逾1亿元,且截至2025年末研发人员占比超11%

上述提到,截至2025年12月31日的分布式储能资产运营规模计算,美克生能源以799.5MWh的运营规模及7.4%的市场份额成为国内最大的新型用电服务供应商。

根据招股书,按分布式储能资产运营规模计算,截至2025年末,国内第二大和第三大的基于分布式储能的新型用电服务商市场份额分别为7.2%和7.1%,对应的分布式储能资产运营规模分别约为775MWh和760MWh。

即是说,截至2025年末,按分布式储能资产运营规模计算,美克生能源与第二大、第三大新型用电服务商的市场份额相差不足1%。

此外,美克生能源表示,储能行业的特点是技术迭代迅速,如果研发能力未能达到预期的效果可能对业绩造成不良的影响。

招股书显示,2023-2025年,美克生能源的研发开支分别为4,826.4万元、4,240万元、1,944.7万元,占同期收入的比重分别为27.7%、34%、3.7%。从支出明细看,同期员工福利开支分别为3,795.4万元、2,887.8万元、1,010.7万元,占同期研发开支比重分别为78.6%、68.1%、52%。

不难看出,报告期内,美克生能源研发开支的绝对金额呈下降趋势,并且2025年,美克生能源的研发开支占收入比重亦下滑。经测算,2023-2025年研发开支合计1.1亿元。

对此,美克生能源称,主要是由于利用现有绿电来平台及PSS战略性地专注于基于数据分析的算法模型的迭代和优化,进而优化研发团队结构。另外,美克生能源预计自2026年起未来三年,随着提升人工智能能力的战略的实施,美克生能源研发开支的绝对金额将显著增加。

招股书显示,截至2025年末,美克生能源的研发人员数目为21人,占员工总数的比重为11.4%。

即近三年,美克生能源的研发开支合计超亿元,且截至2025年末研发人员占比为11.4%。

四、连年“失血”,资产负债率逐年攀升且2025年末总负债超20亿元

招股书显示,2023-2025年末,美克生能源的总负债分别为12.71亿元、18.83亿元、21.28亿元,同期末,美克生能源总资产分别为7.57亿元、10.82亿元、11.02亿元。

经测算,2023-2025年末,美克生能源的资产负债率分别为167.96%、173.99%、193.12%。

不难看出,2023-2025年末,美克生能源的总资产和总负债规模持续扩大,资产负债率攀升。对此,美克生能源在招股书中称,其高度依赖若干借款为业务运营提供资金。

招股书显示,2023-2025年末,美克生能源的普通股赎回负债分别为10.36亿元、13.13亿元、14.57亿元,计息银行及其他借款分别为0.87亿元、3.36亿元、4.37亿元。

经测算,同期,普通股赎回负债、计息银行及其他借款合计占同期末总负债的比重分别为88.32%、87.61%、88.96%。

对于普通股赎回负债的增加,美克生能源称,主要由于计量机制将赎回价格设定为本金加单利10%或公允价值中较高者,随着投资期限的延长,以及公允价值随业务发展而增加,普通股赎回负债也相应增加。此外,上述普通股赎回负债的赎回特点已于2026年4月终止,美克生能源认为无需自2025年末起的十二个月内清偿该等赎回负债。

对于计息银行及其他借款的增加,美克生能源称,主要由于增加财务杠杆以支持业务扩张所致,在获得银行及其他借款、拖欠银行及其他借款或违反契约方面并无遇到困难。

值得注意的是,报告期内,美克生能源经营活动所用现金流量净额均为负数。具体来看,2023-2025年,美克生能源经营活动所用现金流量净额分别为-3.33亿元、-3.86亿元、-1.81亿元。

不难看出,截至2025年末,美克生能源的资产负债率或超190%。其中,普通股赎回负债和银行及其他借款合计超18亿元,占负债总额的比重接近90%。在此情形下,2023-2025年,美克生能源经营活动所用现金流量净额均为负。

五、结语

简言之,作为新型用电服务供应商,美克生能源的截至2025年末的营收规模超5亿元,且毛利率也呈上升趋势。近三年,美克生能源的研发开支合计逾1亿元,且截至2025年末研发人员占比超11%。

在此情形下,报告期内,美克生能源尚未实现扭亏,2023-2025年,美克生能源合计亏损超8亿元。另一方面,2023-2025年,美克生能源前五大客户的收入占比超六成,且截至2025年末,来自前五大客户的贸易应收款项占贸易应收款项总额的比重上升至81%。除此以外,2023-2025年末,美克生能源的总资产和总负债规模持续扩大,各期末资产负债率均超过160%。且2023-2025年,美克生能源均处于“失血”状态。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。