- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 罗九/作者 南江 映蔚/风控

2025年前三季度,上市公司合计研发投入1.16万亿元,同期规模连续3年超万亿元,同比增长3.88%。而北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)作为冲击科创板上市的一员,其近三年一期研发投入占比呈下滑趋势。即2022-2024年及2025年1-6月,其研发投入占营业收入的比例分别为29.25%、23.38%、14.94%和16.4%

此外,此番上市,昂瑞微营收大增而净利润连年亏损。需要指出的是,昂瑞微原实控人杨清华自2022年完全退出昂瑞微。报告期内,昂瑞微与其原实控人杨清华控制企业存在少数客户或供应商重合的情形,面对杨清华是否存在通过控制权转移规避同业竞争等情形的问询,昂瑞微称原实控人控制企业业务与昂瑞微射频前端芯片业务存差异,背后或现信披疑云。另一方面,刘纯智、王斌等外部人员通过员工持股平台入股,昂瑞微称上述外部人员与客户供应商无关联。而刘纯智却与昂瑞微供应商的核心员工包宇君之母同名,王斌与昂瑞微客户员工同名。同名异象之下,前述外部人员与客户、供应商或关系待解。

一、营收大增而净利润连年亏损,否认与原实控人控制企业存竞争背后或现信披疑云

受益于产业政策及下游终端领域国产趋势的推动,较多的资本及人才进入射频芯片领域,国内射频前端行业正快速发展,国内厂商之间抢夺市场份额的竞争激烈。

再看昂瑞微,其作为射频前端芯片厂商,营收快速增长而净利润持续多年亏损,且昂瑞微表示,其国内射频前端行业竞争激烈。另一方面,报告期内,昂瑞微与其原实控人杨清华控制企业存在少数客户/供应商重合的情形。据此,昂瑞微被要求说明,杨清华转让昂瑞微股权的真实性及是否存在通过控制权转移规避同业竞争等情形。而昂瑞微称,原实控人控制企业业务与昂瑞微射频前端芯片业务存差异,背后或现信披疑云。

1.1 三年间营收出现“翻倍”增长而净利润持续亏损,近三年一期亏损合计超8亿元

据签署日期为2025年10月15日的招股说明书(以下简称“签署于2025年10月15日的招股书”),昂瑞微是一家专注于射频、模拟领域的集成电路设计企业,主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计及销售。

2022-2024年及2025年1-6月,昂瑞微的营业收入分别为9.23亿元、16.95亿元、21.01亿元、8.44亿元,净利润分别为-2.9亿元、-4.5亿元、-0.65亿元、-0.4亿元。

经计算,2023-2024年,昂瑞微的营业收入同比增长率为83.62%、23.98%,净利润同比增长率为-55.28%、85.62%。

即2022-2024年,昂瑞微的营业收入由9.23亿元增长至21.01亿元,三年间营业收入增长翻倍。而昂瑞微净利润却持续亏损,近三年一期累计亏损超8亿元。

1.2 超八成主营业务收入来自射频前端芯片,称国内厂商竞争激烈

据签署于2025年10月15日的招股书,昂瑞微主要产品类别为射频前端芯片、射频SoC芯片、其他产品和服务。其中,射频前端芯片包含5G PA及模组、4G PA及模组、2G/3G PA及模组、射频开关、射频前端其他产品。射频SoC芯片包含低功耗蓝牙类、2.4GHz私有类协议、射频SoC其他产品。

2022-2024年及2025年1-6月,昂瑞微射频前端芯片销售收入分别为7.47亿元、14.7亿元、17.9亿元、6.87亿元,占主营业务收入比例分别为80.95%、86.76%、85.21%、81.47%;射频SoC芯片销售收入分别为1.71亿元、1.97亿元、2.95亿元、1.51亿元,占主营业务收入比例分别为18.53%、11.65%、14.04%、17.91%。

即报告期内,昂瑞微超八成主营业务收入来自射频前端芯片。

据签署于2025年10月15日的招股书,根据Yole数据,全球射频前端市场规模从2020年的192亿美元增长到2024年的255亿美元,年均复合增长率达7.3%。伴随全球5G网络的进一步推进和普及,射频前端模组化趋势不断凸显,单机射频前端价值量进一步提升,为射频前端行业带来巨大的发展机遇。根据Yole预测,到2030年,全球射频前端市场规模将进一步增长到308亿美元,2024年至2030年预计年均复合增长率为3.2%。

对于下游情况,昂瑞微表示,其射频前端芯片下游应用领域主要为智能手机终端,并正在重点拓展智能汽车领域。根据IDC统计数据,2020-2024年全球智能手机年均出货量为12.4亿部。受经济下行周期及智能手机阶段性创新乏力导致的换机周期拉长等因素影响,2022及2023年全球智能手机发展有所放缓,IDC预计2024年到2029年全球智能手机出货量将保持1.6%的复合增长率,全球智能手机所在的电子消费市场有望迎来复苏。

另一方面,昂瑞微表示,受益于产业政策及下游终端领域国产趋势的推动,较多的资本及人才进入射频芯片领域,国内射频前端行业正快速发展,国内厂商之间抢夺市场份额的竞争较为激烈。

即昂瑞微主营业务收入主要来自射频前端芯片,而其射频前端芯片的下游主要应用领域为智能手机终端。昂瑞微表示,2022-2023年全球智能手机市场发展放缓,预计2024-2029年全球智能手机保持1.6%的复合增长率。而就射频前端芯片市场规模而言,Yole预测2024-2030年的复合增长率为3.2%。对于国内的射频前端行业,昂瑞微表示,行业正快速发展,但国内厂商间竞争激烈。

在此背景下,昂瑞微与其原实控人的关系或值得关注。

1.3 原实控人杨清华2022年完成退出昂瑞微,苏州汉天下由杨清华控制且在2015年设立

2012年7月,昂瑞微由杨清华、林裕凯共同出资设立,两人持股比例分别为75%、25%。

据签署日期为2025年7月7日的《关于昂瑞微首次公开发行股票并在科创板上市申请文件的审核问询函之回复》(以下简称“签署于2025年7月7日的首轮问询回复”),2012年7月至2015年2月,昂瑞微的实际控制人为杨清华。其中,2012年7月至2013年7月,杨清华对昂瑞微持股比例为75%;2013年8月至2015年2月,杨清华通过北京浩毅电子科技有限公司(以下简称“浩毅电子”)控制贵州汉天下科技(集团)有限公司(以下简称“贵州汉天下”)进而控制昂瑞微100%的表决权。在此期间,杨清华担任昂瑞微执行董事兼总经理。

2015年3月至2016年3月,昂瑞微无实际控制人。

2016年4月至2017年6月,昂瑞微的实际控制人为杨清华、钱永学、孟浩、欧阳毅,四人合计控制昂瑞微46%以上的表决权。其中,彼时昂瑞微的董事长为杨清华,总经理为钱永学,孟浩为董事,欧阳毅为监事。

而在2017年6月15日,杨清华与钱永学、孟浩、欧阳毅签署关于共同控制协议书之终止协议。该协议签署背景为杨清华拟逐步从股权及管理上退出昂瑞微,将主要精力用于经营贵州汉天下及苏州汉天下电子有限公司(以下简称“苏州汉天下”)。

2017年7月至2019年2月,昂瑞微再次处于无实际控制人状态。

2019年3月,昂瑞微的实际控制人为钱永学,孟浩、欧阳毅为钱永学的一致行动人。

截至问询回复签署日,昂瑞微实控人未发生变更。

至于杨清华的持股方面。截至2017年8月,贵州汉天下持有昂瑞微567.2万元出资额,持股比例为13.69%;杨清华持有昂瑞微232.55万元出资额,持股比例为5.61%。

2017年8月起,杨清华及其控制的企业贵州汉天下逐步转让其持有昂瑞微股份,截至2022年2月已转让所持有的昂瑞微全部股权。

即自昂瑞微2012年设立起至2015年2月,杨清华系昂瑞微的实控人。而后2015年3月至2016年3月,昂瑞微无实控人。2016年3月至2017年6月,杨清华与钱永学、孟浩、欧阳毅共同对昂瑞微施加控制。2017年6月,杨清华拟逐步退出昂瑞微,与钱永学、孟浩、欧阳毅签署共同控制终止协议,不再系昂瑞微实控人。接着2017年8月起,杨清华及其控制的企业陆续转出其持有的昂瑞微股权,截至2022年2月不再持股昂瑞微。

据市场监督管理局数据,贵州汉天下于2012年9月20日设立,截至查询日2025年11月9日,由贵州科创电子有限公司(以下简称“科创电子”)持有100%股权。其中,顾程先为执行董事兼总经理,杨清华为经理,沈灏为财务负责人,李东为监事。

而科创电子2015年7月3日设立,截至查询日2025年11月9日,由杨清华、陈庆分别持股70%、30%。

再看另一企业苏州汉天下。2015年7月15日,苏州汉天下注册成立,其最新一次股权变更记录为2025年4月16日。截至查询日2025年11月9日,贵州华明咨询服务中心(以下简称“贵州华明”)、贵州汉天下、杨清华对苏州汉天下持股比例分别为22.2%、3.38%、1.96%。其中,贵州华明为苏州汉天下第一大股东。另外,苏州汉天下董事长、经理由杨清华担任。

2015年7月3日,贵州华明注册成立。截至查询日2025年11月9日,贵州华明由杨清华、北京义兰咨询服务中心(有限合伙)、赖志国、吴光胜分别持股70.8333%、15%、7.5%、6.6667%。

在签署日期为2025年9月22日的《关于昂瑞微首次公开发行股票并在科创板上市申请文件的第二轮审核问询函之回复》(以下简称“签署于2025年9月22日的二轮问询回复”),苏州汉天下系杨清华控制企业。

即贵州汉天下、苏州汉天下是昂瑞微原实控人杨清华控制的企业,两家企业分别在2012年和2015年设立。

1.4 称苏州汉天下主营产品以BAW滤波器为主,与昂瑞微射频前端芯片业务存差异

据签署于2025年9月22日的二轮问询回复,根据申报材料,杨清华控制的主体以滤波器开发销售为主营业务,品类上以BAW滤波器为主,近期也开始进入SAW滤波器领域,而昂瑞微开发的SAW滤波器主要应用于自研射频模组;报告期内,昂瑞微与杨清华控制企业存在少数客户/供应商重合的情形。据此,监管层要求昂瑞微说明,杨清华转让昂瑞微股权的真实性及是否存在通过控制权转移规避同业竞争等情形。

对比,昂瑞微表示,目前研发的SAW和杨清华控制的苏州汉天下研发的BAW在技术原理、制造工艺、应用频段等方面均存在差异。其中,SAW更适应中低频段,一般最高工作在2-3GHz,在高频段下因声波能量辐射损耗导致性能受限。BAW在高频段范围内(一般在3GHz以上)具有较低的插入损耗和更高的功率容量,适合高频段。二者的核心性能和适用场景差异导致实际替代性可能较低,二者的替代性和竞争性更多表现为互补性而非直接取代。

同时,苏州汉天下的主营产品以BAW滤波器为主,近期也开始进入SAW滤波器领域。苏州汉天下主营的滤波器产品是作为射频前端芯片产品的部件之一存在。而昂瑞微2012年设立之初至今的主营业务一直是射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计及销售,二者的主营业务一直存在差异。

另一面,杨清华自2017年8月开始从股权上逐步退出昂瑞微,2018年开始不再实际参与昂瑞微经营管理,并于2019年8月正式辞去董事长职务,不再在昂瑞微任职。2022年2月,贵州汉天下将其持有的昂瑞微股份全部转出,杨清华从股权层面彻底退出昂瑞微。实际控制人钱永学与杨清华不存在亲属等关联关系,杨清华及贵州汉天下所持昂瑞微股权转让作价公允,均不存在代持或者其他利益安排,均为真实的转让。

由此,杨清华及其控制的贵州汉天下系真实转让昂瑞微股权,不存在通过控制权转移规避同业竞争的情形。

值得注意的是,苏州汉天下的产品或不止于滤波器。

1.5 截至查询日2025年11月9日,苏州汉天下官网称其核心产品为滤波器及射频前端模组芯片

据苏州汉天下官网,截至查询日2025年11月9日,苏州汉天下的研发立项始于2012年的贵州中科汉天下电子有限公司,专注于射频前端芯片及模组的设计、研发、生产和销售。2019年7月,汉天下电子作为重大招商引资项目整体落户苏州工业园区,更名为苏州汉天下电子有限公司。苏州汉天下核心产品为应用于4G/5G移动终端的滤波器及射频前端模组芯片。其中,截至2024年12月,苏州汉天下的产品已累计销售出货超过4亿颗。

据苏州汉天下2022年10月10日发布的消息,在高端智能手机中,模组化方案已成为主流,四工器也成为其中的必备器件。长期以来,由于高度的设计仿真复杂性,四工器一度被国际少数顶级射频器件供应商垄断。日前,苏州汉天下正式推出自主研发的B1+B3四工器HSQP1213,为射频前端国产化打开新局面。

上述消息还提及,近年来,苏州汉天下不断加强有源芯片团队的建设,团队成员主要来自于世界顶尖的射频芯片公司,主持设计生产的多款PA产品被广泛应用于iPhone、Galaxy等主流智能手机。自此,苏州汉天下产品线得以完整覆盖射频前端无源(以滤波器为代表)和有源(以PA为代表)两大核心模块,产品系列从滤波器向更复杂的高端模组进军,力争成为全系列射频前端芯片供应商。

据苏州汉天下2023年4月25日发布的消息,截至发布日,苏州汉天下的滤波器已累计出货超过2.5亿颗,其产品已进入70多家智能终端客户的供应链体系,包括华为、小米、三星、中兴等,也已广泛使用于紫光展锐、高通,ASR,MTK等平台。

而打实了滤波器地基的汉天下,正在向更加复杂的射频模组进阶。2021年,汉天下正式确立了射频前端模组芯片的发展方向,并陆续引进了精通PA、LNA、Switch在内的海内外资深射频前端芯片人才。以BAW为核心,汉天下正在不断巩固其在射频前端的竞争优势。

在射频模组的发展探索方面,苏州汉天下从Wi-FiFEM开始切入。2022年,苏州汉天下发布了首款Wi-FiFEM产品——HSPM1224。这是一款支持Wi-Fi6的射频模组产品,也是苏州汉天下开发的首款模组产品Wi-Fi模组。

如今,苏州汉天下再次发布了一款Wi-FiFEM新产品——HSPM1324。HSPM1324是一款高度集成的前端模块(FEM),专为Wi-Fi7(802.11be)系统设计。市场应用方面,汉天下的此款Wi-FiFEM产品瞄准的是无人机,工业路由器和大功率需求的CPE定制产品等,适用于个人计算机、PC卡、以及支持WLAN的无线视频系统。

截至查询日2025年11月9日,苏州汉天下发布的关于“RFIC工程师”的招聘信息显示,该岗位职责包括“负责LNA,Switch,PA等射频电路及模块设计”,并提及“有过完整的PAModule/LNA/Switch产品开发经验”的优先录取。

同时,苏州汉天下发布的关于“射频工程师”的招聘信息显示,该岗位职责包括“射频模块设计,其中包括2G、WCDMA、LTE、LTE+、5GC-Band等终端射频模块产品的研发”。

而据签署于2025年10月15日的招股书,昂瑞微的核心产品线主要包括面向智能移动终端的5G/4G/3G/2G全系列射频前端芯片产品(包括射频前端模组及功率放大器、射频开关、LNA等)以及面向物联网的射频SoC芯片产品(包括低功耗蓝牙类及2.4GHz私有协议类无线通信芯片)。

也就是说,苏州汉天下官网称其核心产品为滤波器及射频前端模组芯片,并表示将力争成为全系列射频前端芯片供应商。而在签署于2025年9月22日的二轮问询回复中,昂瑞微却称,苏州汉天下主营产品为滤波器,与昂瑞微主营业务射频前端芯片等存在差异,但两者存在重叠供应商与客户。基于上述情形,关于两者的产品是否存在重叠,或值得关注。

二、外部人员通过员工持股平台入股,称与客户供应商无关联背后现“同名”异象

问题尚未结束。此番上市,昂瑞微因多名外部人员通过员工持股平台入股被问询,对此,昂瑞微称,除苗俊涛外的其他外部人员均与客户供应商无关联。而前述外部人员中,却出现与昂瑞微客户员工同名,或与供应商员工亲属同名的情形。

2.1 16名外部人员通过员工持股平台入股被问询,称入股价格公允未参与股权激励或现疑云

据签署于2025年10月15日的招股书,员工持股平台南京同芯企业管理咨询合伙企业(有限合伙)(以下简称“南京同芯”)成立于2015年6月23日,截至签署日直接持有昂瑞微543.58万股,持股比例为7.2818%。

另一员工持股平台南京创芯企业管理咨询合伙企业(有限合伙)(以下简称“南京创芯”)成立于2015年1月27日,截至签署日直接持有昂瑞微523.1047万股,持股比例为7.0075%。

其中,南京同芯合伙人中包括李伟峰、张翼宇、程永宏、高华、赵敏、李薇、田东、余琳娜、王心芝、王斌、刘清如等11名外部投资人,南京创芯的合伙人中包括李健伟、苗俊涛、宋传杰、张华、刘纯智等5名外部投资人。

即昂瑞微员工持股平台,存在外部投资人入股情况。

据签署于2025年9月22日的二轮问询回复,昂瑞微被要求说明,员工持股平台存在部分外部人员参与股权激励的原因及合理性,与昂瑞微及其关联方、关键人员、客户、供应商是否存在关联关系,是否存在代持或其他利益安排。

其中对于股权激励合理性,昂瑞微表示,2016年11月,昂瑞微直接层面的股东沈成光、林裕凯、王新福因存在个人资金需求拟将其持有的昂瑞微部分股权对外转让,由于当时的受让方均为自然人且人数较多,昂瑞微为方便工商登记及后续股东管理,要求上述三人将股权转让给三家员工持股平台,并在持股平台层面引入外部投资人。经当事各方协商,确定本次转让价格参考昂瑞微3.25亿元估值作价,即外部投资人实际以每股7.85元间接入股,该入股价格系市场化公允价值与2017年8月北京瞪羚金石股权投资中心(有限合伙)(以下简称“北京瞪羚”)入股昂瑞微价格一致,故此次通过员工持股平台间接受让沈成光、林裕凯、王新福所持昂瑞微股权的外部投资人不属于昂瑞微的股权激励。

据签署日期为2025年9月22日的《关于昂瑞微首次公开发行股票并在科创板上市的补充法律意见书(二)》,2016年11月,昂瑞微召开股东会并作出决议,同意沈成光向南京同芯转让昂瑞微3.54%股权,对应注册资本146.85万元;林裕凯向南京同芯转让昂瑞微4%股权,对应注册资本165.71万元;王新福向南京创芯转让昂瑞微1.2%股权,对应注册资本49.71万元。上述转让完成后,刘清如等外部投资人入股南京同芯、南京创芯,按该出资价格计算,该等外部投资人实际以7.85元/股的价格入股昂瑞微,与同期外部机构投资人直接入股价格一致。

且前述16名外部投资人的入股时间为2016年12月。其中,李健伟办理工商登记的时间在2017年9月,但其系与其他外部投资人为同一批入股昂瑞微。

值得一提的是,在此之后,南京创芯和南京同芯还曾获股权激励。

2015年3月,贵州汉天下向南京创芯转让昂瑞微出资额109.4万元。2015年4月,南京创芯将其持有的60万元昂瑞微股权分别转让给南京瑞达信沨创业投资合伙企业(有限合伙)(以下简称“南京瑞达”)和王新福。

2015年6月,北京鑫科股权投资合伙企业(有限合伙)(以下简称“北京鑫科”)、沈成光、孟浩、苗俊涛、朱蔚分别将其持有的15.57万元、44万元、6.47万元、3.24万元、1.84万元股权转让给南京创芯,合计转让的昂瑞微股权为71.12万元。

2017年2-11月,展讯通信(上海)有限公司(以下简称“展讯通信”)、苗俊涛、王新福、朱蔚分别将其持有的464.75万元、102.36万元、49.71万元、58.16万元股权转让给北京鑫科、南京创芯,其中向南京创芯转让的股权为210.23万元。

2017年12月,北京鑫科将其持有的82.8547万元股权转让给南京创芯。2020年12月,昂瑞微决定增加注册资本682.9819万元,其中,南京创芯认缴109.5万元。

自此,南京创芯持有的昂瑞微股份未再发生变更。截至招股书签署日,南京创芯持有的昂瑞微股份为523.1047万股,持股比例为7.0075%,系昂瑞微第三大股东。

再看南京同芯。2015年6月,昂瑞微股东大会决议拟新增注册资本,其中南京同芯认缴120.52万元。

2017年2-11月,林裕凯、沈成光分别将其持有的165.71万元、146.85万元股权转让给南京同芯,合计转让股权为312.56万元。

2020年12月,昂瑞微决定增加注册资本682.9819万元,其中,南京创芯认缴110.5万元。

自此,南京同芯持有的昂瑞微股份未再发生变更。截至招股书签署日,南京同芯持有的昂瑞微股份为543.58万股,持股比例为7.2818%,系昂瑞微第二大股东。

即2017年12月,南京创芯自北京鑫科受让昂瑞微82.8547万元股权,而后2020年12月又认缴昂瑞微109.5万元新增注册资本。同样,2020年12月,南京同芯参与对昂瑞微的增资,认缴注册资本为110.5万元。

据签署于2025年7月7日的首轮问询回复,2017年12月,南京创芯收到北京鑫科转让的82.8547万元出资份额,对员工进行股权激励,激励对象穿透对昂瑞微持有82.8547万元注册资本。本次激励的入股价格为2.72元/注册资本,参照公允价格24.14元股计算授予日权益工具公允价值。

2020年12月,昂瑞微通过增发的方式授予实际控制人钱永学、南京同芯、南京创芯等682.98万股股份,股权转让完成后,激励对象穿透对公司持有682.98万元注册资本。本次激励的入股价格为17.36元/股,参照公允价格52.09元/股计算授予日权益工具公允价值。

即北京鑫科2017年12月向南京创芯转让股权,以及昂瑞微2020年12月向南京创芯、南京同芯等增发,均属于股权激励。彼时,16名外部人员均已成为南京创芯、南京同芯的合伙人。在前述股权激励中,16名外部人员是否亦通过南京创芯、南京同芯获得激励或不得而知。

疑云远未消散。

2.2 昂瑞微答复问询时表示,除苗俊涛外的外部人员均与昂瑞微的客户及供应商无关联

据签署于2025年9月22日的二轮问询回复,对于外部人员与昂瑞微及其关联方、关键人员、客户、供应商是否存在关联关系,昂瑞微表示,苗俊涛是供应商南京极景微半导体有限公司(以下简称“极景微”)的实际控制人,极景微于报告期内曾属于昂瑞微的关联方。

除苗俊涛外,上述外部投资人与发行人及其关联方、关键人员、客户、供应商不存在关联关系。上述外部投资人持有的南京同芯或南京创芯的出资份额均不存在代持或者其他利益安排。

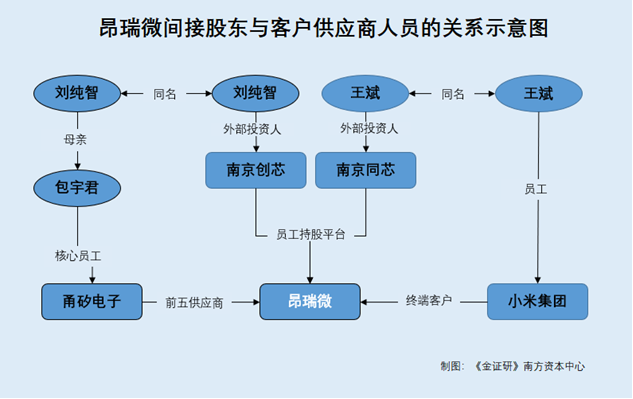

2.3 前述外部人员之一刘纯智,与供应商甬矽电子核心员工包宇君之母刘纯智“同名”

前述提及,通过员工持股平台入股的16名外部人员,包括刘纯智。

据签署于2025年10月15日的招股书,截至签署日,刘纯智持有员工持股平台南京创芯6.373万元出资额,出资比例为1.2183%。

2022-2023年及2025年上半年,甬矽电子(宁波)股份有限公司(以下简称“甬矽电子”)均为昂瑞微第五大供应商,昂瑞微对其采购金额分别为6,967.81万元、13,007.54万元、3,736.14万元,主要采购内容为采购封测服务。

据甬矽电子签署日期为2022年11月11日的招股说明书(以下简称“甬矽电子招股书”),截至签署日,浙江甬顺芯电子有限公司(以下简称“浙江甬顺芯”)是甬矽电子的控股股东,持股比例为21.35%。宁波鲸益企业管理咨询合伙企业(有限合伙)(以下简称“宁波鲸益”)是甬矽电子的第四大股东,持股比例为6.76%。

而包宇君系甬矽电子关务总监,属于甬矽电子核心员工。彼时,包宇君持有浙江甬顺芯25万股股份,持股比例为2.5%。同时,包宇君系宁波鲸益的执行事务合伙人及第一大合伙人,持股比例为13.52%。

据签署日期为2021年11月15日的《关于甬矽电子首次公开发行股票并在科创板上市之申请文件第二轮审核问询函的回复》,甬矽电子员工包宇君的母亲名为“刘纯智”。

也就是说,昂瑞微员工持股平台南京创芯的外部合伙人刘纯智,与昂瑞微供应商甬矽电子的核心员工包宇君之母刘纯智“同名”。

再看前述通过员工持股平台入股的16名外部人员之一王斌,或也上演类似情形。

2.4 另一外部人员王斌于2025年前曾隐名持股,其与客户小米的员王斌“同名”

据签署于2025年10月15日的招股书,截至签署日,王斌持有员工持股平台南京同芯6.373万元出资额,出资比例为1.1724%。

值得一提的是,王斌曾通过代持方式持有南京同芯份额。

据签署于2025年10月15日的招股书,王斌系从事手机行业,看好手机射频芯片行业及昂瑞微的发展前景。但由于王斌所任职企业存在约束,不便显名对昂瑞微进行投资,因此委托朋友段艳强在2016年12月通过增资的形式认购南京同芯出资份额,并代替王斌持有南京同芯出资份额。

到了2025年6月11日,段艳强将其持有南京同芯出资份额转让给王斌,并与其被代持方王斌签署股份代持还原协议,确认上述解除股份代持事宜。

据签署于2025年10月15日的招股书,昂瑞微与众多境内外主流手机品牌终端客户建立了稳定的合作关系,其射频前端芯片产品已在荣耀、三星、vivo、小米、等知名品牌终端客户实现规模销售。且荣耀、三星、小米等厂商是昂瑞微的直销客户。

据签署于2025年7月7日的首轮问询回复,昂瑞微射频前端芯片产品主要客户包括小米等国内主要手机品牌厂商。其中,昂瑞微2019年与小米初次接触,2020年小批量送样通过其认证,2020年通过经销商开始批量出货。2020年1月,小米基金入股昂瑞微,小米基金与昂瑞微客户小米受同一控制。

2022-2024年,昂瑞微对小米销售收入分别为1,104.72万元、988.02万元、2,286.78万元。

公开信息显示,XIAOMICORPORATION(中文名为“小米集团”)于开曼群岛注册设立,于2018年7月9日在香港联交所上市。

据小米集团2025年半年报,小米集团的主要从事智能手机业务、物联网(IoT)和生活消费产品业务、智能电动汽车及AI创新业务等业务。其中,小米为其主要品牌。

据小米基金会认证的微信公众平台2025年6月24日发布的信息,2025年6月23日,在一场参访交流中,小米集团AI实验室主任、NLP首席科学家王斌出席活动并讲话。

据武汉大学认证的微信公众平台2024年12月8日发布的消息,2024年12月7日,武汉大学雷军班34名同学奔赴北京,在小米集团参观游学。其中提及,小米集团技术委员会AI实验室主任、武汉大学1989级计算机科学系校友王斌分享小米科技发展战略。

不难看出,昂瑞微员工持股平台的外部人员中,员南京同芯的合伙人王斌,与昂瑞微客户小米的员工王斌“同名”,南京创芯和合伙人刘纯智,与昂瑞微供应商甬矽电子核心员工包宇君之母“同名”。两处同名异象背后,昂瑞微却在问询回复中表示,除苗俊涛外,通过员工持股平台入股的其他外部人员与客户供应商均不存在关联关系,令人费解。

三、结语

此番上市,报告期内,昂瑞微营收保持增长的另一面,其净利润却连续告负,且近三年一期合计亏损超8亿元。2017年8月起,原实控人杨清华及其控制的企业贵州汉天下逐步转让其持有昂瑞微股份,截至2022年2月已转让所持有的昂瑞微全部股权。需要指出的是,贵州汉天下、苏州汉天下是昂瑞微原实控人杨清华控制的企业。而昂瑞微称,苏州汉天下主营产品以BAW滤波器为主,而与昂瑞微射频前端芯片业务存差异。而这背后,苏州汉天下官网称其核心产品为滤波器及射频前端模组芯片。

值得注意的是,昂瑞微因多名外部人员通过员工持股平台入股被问询,称入股价格公允未参与股权激励,并且,昂瑞微表示,除苗俊涛外的外部人员均与昂瑞微的客户及供应商无关联。而上述外部人员之一刘纯智,与供应商甬矽电子核心员工包宇君之母刘纯智“同名”,另一外部人员王斌与客户小米的员王斌“同名”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。