- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 亚一BR/作者 夕山 廉贞 映蔚/风控

对于长沙族兴新材料股份有限公司(下称“族兴新材”)而言,其申报上市之路或可追溯至近十年前,而后曾两度因撤材料而终止创业板上市进程。此次申报北交所,族兴新材的业绩持续性、销售真实性及核查充分性均遭“两连问”。

观其背后,上市背后,族兴新材2023-2024年营收增速下滑、净利增速上演“过山车”,到了2025年业绩双增。不仅如此,族兴新材近三年又一期的应收款占比均超四成且高于同行均值。另外,客户上海金奕达新能源有限公司(以下简称“金奕达”)及其关联方,分别在成立次年或当年即与族兴新材合作,其中2024年交易额大幅增加至超千万元,而该客户的社保人数寥寥。此外,金奕达终端客户曾反馈族兴新材前期送样各参数指标未完全达标,此情况下,族兴新材预测其全年终端销售至海外的铝粉产品收入增量较前次预测下降。

一、应收款占比超四成且高于同行均值,铝颜料产品第一大应用下游产量现负增长

持续经营能力的分析是对一个企业综合的判断。此方面,族兴新材2024年营收增速下滑且其净利润“开倒车”,2025年营收、净利均增长。在此背后,族兴新材曾两次因撤材料而终止其创业板上市申请。此番申报北交所,族兴新材的应收款占比高于同行均值的同时,其铝颜料产品的部分下游或现负增长。

1.1 2024年营收增速下滑且净利“开倒车”,2025年营收净利均实现同比增长

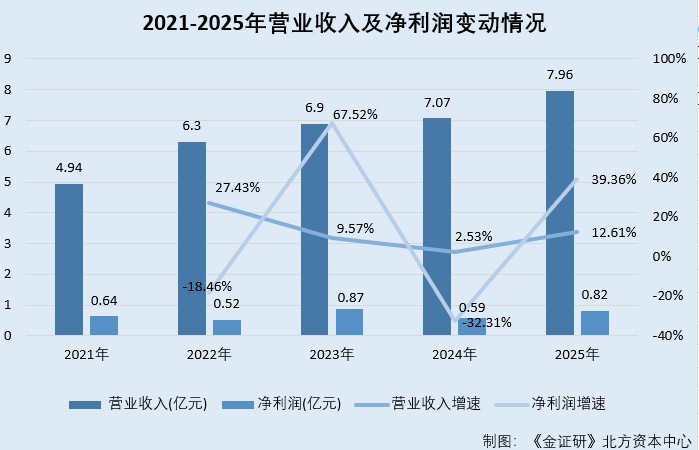

据族兴新材签署于2026年2月13日的招股说明书(注册稿)(以下简称“签署于2026年2月13日招股书”)及公告日期为2024年8月29日的公开转让说明书(更正版)(以下简称“2024年8月29日公告的公转书(更正后)”)、2025年审阅报告,2021-2025年,族兴新材的营业收入分别为4.94亿元、6.29亿元、6.9亿元、7.07亿元、7.96亿元,净利润分别为6,350.26万元、5,177.89万元、8,673.94万元、5,871.77万元、8,182.91万元。

经测算,2022-2025年,族兴新材营收增速分别为27.43%、9.57%、2.53%、12.61%,净利增速分别为-18.46%、67.52%、-32.31%、39.36%。

另外,族兴新材曾连续多年“失血”,到2025年经营性净现金流回正。

据签署于2026年2月13日招股书及2024年8月29日公告的公转书(更正后)、2025年审阅报告,2021-2025年,族兴新材的经营活动产生的现金流量净额分别为-8,995.3万元、-978.21万元、-5,247.19万元、-85.51万元、2,353.8万元。

回看族兴新材申报历程。

1.2 曾两次申报创业板均以撤单告终,2020年再备案且2025年变更为北交所

据签署于2026年2月13日招股书,族兴新材此次申报板块为北交所。

据族兴新材签署于2025年3月20日的《关于辅导备案申报板块变更至北交所的公告》,2020年10月30日,族兴新材与保荐机构签署辅导协议。2020年11月9日,族兴新材完成辅导备案,本次辅导备案拟申报板块为创业板。

2025年1月24日,族兴新材将申报上市辅导板块变更为北交所。

在此之前,2016年,族兴新材亦曾申报过创业板。

据族兴新材签署于2017年5月5日的《关于撤回首次公开发行股票并在创业板上市申请文件的说明公告》(以下简称“说明公告”),2016年4月,族兴新材提交了首次公开发行股票并在创业板上市的申请材料并获受理。2017年5月,因个别事项需进一步核查,族兴新材申请撤回上市申报材料。

据深圳证券交易所官网,2020年7月2日,族兴新材的创业板申报获受理,同年9月29日,此次申报因撤回材料而终止。

不难看出,族兴新材曾两次因撤材料而终止申报创业板进程。

再来关注族兴新材应收账款情况。

1.3 应收款占比超四成且高于同行均值,公开信息披露上游运行产能在4,443万吨左右或接近政策天花板4,500万吨

据签署于2026年2月13日招股书、2024年8月29日公告的公转书(更正后)及族兴新材2025年审阅报告,截至2021-2025年各期末,族兴新材应收票据分别为1.05亿元、1.02亿元、1.53亿元、1.2亿元、1.18亿元,应收账款分别为1.47亿元、1.89亿元、2.01亿元、1.98亿元、2.14亿元,应收款项融资分别为0.22亿元、0.22亿元、0.27亿元、0.38亿元、0.42亿元。

且族兴新材产品收入不存在明显季节性特征。族兴新材选取的同行可比企业包括福建坤彩材料科技股份有限公司(以下简称“坤彩科技”)、湖南新威凌金属新材料科技股份有限公司(以下简称“新威凌”)、有研粉末新材料股份有限公司(以下简称“有研粉材”)、内蒙古旭阳新材料股份有限公司(以下简称“旭阳新材”)。

经测算,2021-2025年各期末,族兴新材应收票据、应收账款、应收款项融资(以下合称“应收款”)占比分别为55.45%、49.92%、55.22%、50.19%、47.04%。2025年9月末,族兴新材应收款占营收的比例为63.72%。

2022-2024年及2025年1-9月各期末,族兴新材同行可比企业应收款占比均值分别为22.54%、25.83%、23.02%、39.01%。

显然,2022-2024年及2025年1-9月各期末,族兴新材应收款占比超五成,均高于其同行均值。

据签署于2026年2月13日招股书,族兴新材主要产品分为铝颜料和微细球形铝粉两大类,其中,微细球形铝粉系生产铝颜料的主要原材料。2022-2024年及2025年1-6月,族兴新材主营业务收入分别为6.23亿元、6.88亿元、7.06亿元、3.62亿元,占营收比例分别为99.04%、99.74%、99.82%、99.78%。

同期,族兴新材铝颜料的收入分别为2.58亿元、3.01亿元、3.36亿元、1.74亿元,占主营业务收入比例分别为41.35%、43.71%、47.65%、48.14%;同期,微细球形铝粉收入分别为3.66亿元、3.87亿元、3.69亿元、1.88亿元,占主营业务收入比例分别为58.65%、56.29%、52.35%、51.86%。

另外,微细球形铝粉的上游主要为金属铝的采选及冶炼,2024年,国内电解铝产量为4,400.5万吨,同比增长4.6%,族兴新材表示其微细球形铝粉的上游原材料应充足。

需要提及的是,电解铝市场面临产能“触顶”。

据认证主体为事业法人的微信公众平台发布于2025年1月6日的公开信息,随着电解铝行业产能调控的持续加强,产能“天花板”政策逐渐明晰。《电解铝行业节能降碳专项行动计划》再度强调,到2025年底,电解铝行业能效标杆水平以上产能占比达到30%,可再生能源使用比例达到25%以上,能效基准水平以下产能完成技术改造或淘汰退出。

截至2024年12月,国内电解铝行业的运行产能为4,358.4万吨,相较于2023年增幅达3.58%。国内电解铝运行总产能已接近4,500万吨的产能“天花板”。

据上述微信公众平台发布于2026年1月9日的援引信息,电解铝行业仍严格遵循产能“天花板”政策,2025年全年运行产能稳定在4,443万吨左右,产能利用率逼近98%,显示出供给端的刚性约束特征。

“事情”还在继续。

1.4 国内铝颜料领域中涂料应用约占85%,而2024年及2025年前三季度国内涂料总产量均现负增长

据签署于2026年2月13日招股书,2022-2024年及2025年1-6月,族兴新材境内收入分别为5.96亿元、6.61亿元、6.71亿元、3.42亿元,占主营业务收入比例分别为95.66%、96.05%、95.05%、94.55%。

在此情况下,再来关注族兴新材市占率情况。

据族兴新材签署于2025年11月20日的《公开发行股票并在北交所上市申请文件的审核问询函的回复(2025年半年报财务数据更新版》(以下简称“首轮问询回复”),族兴新材被问询业绩持续性及能否持续满足发行上市条件。

对此,族兴新材回复,2022-2024年,国内球形铝粉产量分别约为9.8万吨、10.3万吨、10.3万吨。同期,全球球形铝粉产量分别约为15万吨、15.5万吨、15.5万吨。同期,族兴新材微细球形铝粉产量分别为2.12万吨、2.33万吨、2.21万吨。根据产量测算,2022-2024年,族兴新材微细球形铝粉产品的国内市场的占有率分别为21.67%、22.62%、21.47%,全球市场的占有率分别为14.16%、15.03%和14.27%,位于国内外行业前列。

2018-2024年,国内铝颜料产量分别为4.2万吨、4.7万吨、4.75万吨、5.02万吨、5.32万吨、5.78万吨、6万吨。根据产量计算,2022-2024年,族兴新材铝颜料产品市场占有率分别为9.37%、10.63%、11.46%。根据涂料工业协会出具的证明,2021-2023年,族兴新材的高性能铝粉颜料产销量在全球排名第3位,国内排名第1位。

由上可知,2023,国内外球形铝粉产量增速分别为5.1%、3.33%,而2024年产量或增长不明显。

其中,需要指出的是,国内铝颜料2025年前三季度的产量有所下滑。

据签署于2026年2月13日招股书,在国内铝颜料领域,涂料应用约占85%。且2019-2024年,国内涂料总产量分别为2,438.8万吨、2,549.1万吨、3.800万吨、3,488万吨、3,577.2万吨、3,534.1万吨。

据涂料协会官网发布于2025年11月7日的公开信息,2025年1-9月,国内涂料总产量2,768.3万吨,同比降低5.12%。

经测算,2020-2024年,国内涂料总产量增速分别为4.52%、49.07%、-8.21%、2.56%、-1.2%。

由上可知,在2024年营收增速下滑、净利“开倒车”的情况下,族兴新材2025年营收、净利均增长。而2021-2024年,族兴新材连续“失血”,而到2025年其经营性净现金流回正。需要说明的是,族兴新材曾两度申报创业板以撤材料告终,2020年再次备案后2025年将申报板块变更为北交所。在此背后,2022-2025年各期末,族兴新材应收款占比均超45%,且2022-2024年年末高于同行均值。不仅如此,2024-2025年,族兴新材上游国内电解铝运行总产能或接近4,500万吨的产能“天花板。

另外,铝颜料和微细球形铝粉系族兴新材主要产品之一,其中微细球形铝粉系铝颜料的主要原材料。对于超九成主营业务收入来自境内的族兴新材而言,2024年,国内及全球微细球形铝粉产量或增长不明显。值得注意的是,铝颜料于报告期内创收超四成,而国内铝颜料的第一大应用领域为涂料,而国内涂料2024年及2025年1-9月的总产量均负增长。

二、客户成立即合作交易额大增至千万元,终端客户曾反馈前期送样指标不完全达标

此次申报,族兴新材销售真实性被问询。其中,族兴新材的客户成立当年或次年即合作的情形遭问询,而前述客户及其关联方与族兴新材交易期间,社保人数寥寥无几。

2.1 2024年对金奕达及其关联方的销售额大幅增长至超千万元,且2022-2024年或为族兴新材核辐射处理业务贡献全部收入

据签署于2026年2月13日招股书,2024年及2025年1-6月,金奕达及其关联方分别为族兴新材第四大、第三大客户,销售内容为微细球形铝粉,交易金额分别为1,520.3万元、1,260.5万元,占族兴新材营收比例分别为2.15%、3.48%。

需说明的是,族兴新材将同一控制下主体的销售金额已合并披露。金奕达及关联方,包含金奕达及其同一控制关联方泸溪县金程铝业有限公司(以下简称“金程铝业”)。

据族兴新材签署于2025年11月20日的《公开发行股票在北交所上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),2022-2024年及2025年1-6月,族兴新材向金奕达及其关联方金程铝业合计销售额分别为150.62万元、358.69万元、1,520.3万元、1,260.5万元。其中,2024年及2025年1-6月,族兴新材向金奕达的销售额分别为1,447.03万元、844.66万元。

据首轮问询回复,族兴新材向金奕达及其关联方的销售内容为微细球形铝粉,且金奕达及其关联方的应用领域为核电站、核废料处理。2022-2024年及2025年1-6月,族兴新材核辐射处理收入分别为150.62万元、358.69万元、1,520.3万元、1,260.5万元。

可见,2024年,族兴新材与金奕达及其关联方金程铝业的交易额大幅增加,且增加超千万元。不仅如此,2022-2024年,族兴新材对金奕达及其关联方金程铝业的销售额,占其核辐射处理收入的比例为100%。

2.2 金奕达及其关联方成立即与族兴新材合作遭问询,且社保人数寥寥

据首轮问询回复,金奕达的经营规模约3,000万元。另外,金奕达、金程铝业成立时间分别为2023年10月11日、2020年5月29日,合作时间分别为2024年、2020年,且金奕达、金程铝业的参保人数均为0人。

可见,族兴新材在金程铝业成当年即合作,且成立于2023年10月的金奕达,2024年即成为族兴新材交易超千万元的客户。

且族兴新材表示,金奕达、金程铝业现主营从事微细球形铝粉贸易业务,小型贸易商企业,一般由实际控制人掌握客户资源,员工数量少,同时部分贸易商法人或员工存在在其他企业缴纳社保的情形。

对于成立次年或当年即合作的情形,在首轮问询中,北交所要求族兴新材说明上海金奕达等成立当年或次年即成为其主要客户的原因及合理性,尉氏县博远耐火材料厂等客户采购规模与其经营能力是否匹配等。

据市场监督管理数据,截至查询日2026年3月13日,金奕达注册资本为600万元,股东易明、易明梅分别出资72万元、528万元,且其无变更记录。2023-2024年,金奕达社保缴纳人数分别为0人、3人。且金奕达填报于2025年4月25日的2024年年报显示,易明、易明梅均未实缴。

另外,截至查询日2026年3月13日,金程铝业注册资本为200万元,股东易明、易明梅分别出资10万元、190万元,且其无变更记录。2020-2024年,金奕达社保缴纳人数均为0人。且金程铝业填报于2025年6月15日的2024年年报显示,易明、易明梅均未实缴。

经测算,截至查询日2026年3月13日,金奕达、金程铝业均为易明梅持股88%、95%的企业。

据公开信息,截至查询日2026年3月13日,除金奕达、金程铝业外,易明梅、易明或无其他关联企业。

可见,2020-2024年,金程铝业均系零人企业。2023-2024年,金奕达社保人数分别为0人、3人。

进一步关注族兴新材与上述客户交易增加的原因。

2.3 称交易增加系2024年技术突破,核废料处理领域客户的应用研究始于2022年

据二轮问询回复,2024年,族兴新材对金奕达及其关联方销售金额大幅增加的原因,使得其成为族兴新材第四大客户的原因,主要系族兴新材2024年突破微细球形铝粉新增氧技术,产品性能指标能较好的满足下游终端核废料处理领域客户需求,当期客户采购需求增加所致。

另外,族兴新材表示其微细球形铝粉产品在核废料处理领域客户的应用研究始于2022年,但2022年送样均未能较好的达到终端客户产品性能指标要求。2024年族兴新材通过一种后处理技术将微细球形铝粉表面氧化铝晶型结构由α型转化成γ型,获得了更大的比表面积以及蓬松的多孔组织结构,使产品具备良好的电磁屏蔽能力,可以较好的满足终端核废料处理领域产品性能指标要求,从而使得该领域客户采购需求增加。

问题并未结束。

2.4 金奕达终端客户反馈前期送样指标不完全达标及问询后预测收入下降,且金奕达信用期或现疑云

上述提及,族兴新材被要求说明金奕达等成立当年或次年即成为主要客户的原因及合理性等。

据首轮问询回复,族兴新材表示,金程铝业开拓了新客户业务,为方便办理出口业务手续及上海出口税收优惠政策,在上海注册成立了金奕达。金奕达成立次年成为族兴新材2024年新增客户,主要是承接其同一控制下关联方企业金程铝业部分业务所致,具有合理性。

另外,金奕达及其关联方金程铝业主要从事贸易业务,采购族兴新材微细球形铝粉终端客户为美国某一核废料处理企业。

此外,据二轮问询回复,在业绩预测方面,族兴新材表示其经金奕达沟通洽谈,终端客户所需铝粉数量不低于280吨每月,族兴新材暂无法达到该供货量。基于此背景,族兴新材通过金奕达与美国客户针对适当放宽铝粉技术指标参数以达到客户所需的供货量进行了磋商,客户同意适当扩宽产品粒径,并于2025年5月送样至美国客户供其取样试验。在此情况下,族兴新材预测预计全年供货量为1,632吨,预测收入增量约为748万元。

2025年8月,经客户反馈前期送样各参数指标未完全达标。此情况下,族兴新材预测预计全年终端销售至海外的铝粉数量较前次预测的1,632吨下降至1,280吨,进而导致铝粉产品收入增量较前次预测下滑33.37%至498.41万元。

另外,族兴新材保荐机构、申报会计师被要求“说明与主要客户信用期约定相关问询回复披露内容与核查工作底稿是否一致”。此方面,族兴新材反馈回复披露的对金奕达的信用政策为30-60天,而核查工作底稿信用期显示该客户“无信用期”。

对于该差异,族兴新材称部分受访客户员工基于其日常采购业务中通用的结算信用期进行答复,或在访谈时凭记忆回答,存在一定的记忆偏差。

而首轮问询回复中,族兴新材对金奕达的信用期为60天。

据首轮问询回复,在346页,族兴新材披露其微细球形铝粉的客户信用期限一般为30天、60天。其中,作为族兴新材微细球形铝粉客户,371页显示,金奕达的信用期限为60天。

即是说,首轮问询回复中,族兴新材表示其微细球形铝粉的客户信用期限一般包括两种,分别为30天、60天。其中,族兴新材微细球形铝粉客户金奕达的信用期限为60天。而二轮问询回复显示,族兴新材反馈回复披露的对金奕达的信用政策为30-60天,且与核查工作底稿中的“无信用期”不一致。

换言之,2024年,族兴新材对金奕达及其关联方金程铝业的销售额大幅增长,且增加至超1,500万元。且金奕达及其关联方,分别在成立次年或当年即与族兴新材合作遭问询,其中金奕达成立于2023年,次年与族兴新材交易超1,400万元。2022-2024年,族兴新材对金奕达及其关联方金程铝业的销售额,占其核辐射处理收入的比例为100%。不仅如此,金奕达及其关联方金程铝业的社保人数分别为3人、0人。

值得注意的是,金奕达终端客户曾反馈族兴新材前期送样各参数指标未完全达标,此情况下,族兴新材预测其全年终端销售至海外的铝粉数量较前次预测下降,进而导致铝粉产品收入增量较前次预测下滑33.37%,且金奕达信用期或现疑云。

三、结语

简言之,从创业板“转战”北交所的背后,2024年族兴新材营收增速下滑且其净利“开倒车”,但2025年其营收、净利均实现增长。2021-2024年族兴新材连续“失血”,2025年经营性净现金流回正。此外,族兴新材的应收款占比超四成且高于同行均值、铝颜料产品第一大应用下游产量现负增长的情形同样值得关注。

不仅如此,金奕达及其关联方分别于成立次年或当年即与族兴新材合作,且社保人数寥寥,其中2024年,族兴新材与金奕达及其关联方金程铝业交易增加至超1,500万元。此外,族兴新材称与金奕达交易的铝粉终端客户,曾反馈族兴新材前期送样指标不完全达标,且问询后族兴新材预测其全年终端销售至海外的铝粉产品收入增量较前次预测下降。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。