- 微信

微信扫一扫

微信扫一扫 - 搜索

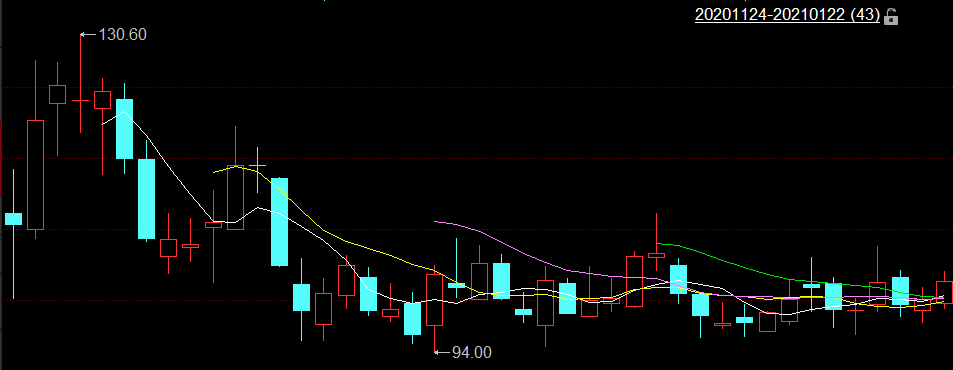

近日,浙江中控技术股份有限公司(以下简称“中控技术”)实际控制人褚健等人以特定对象调研的方式接待160家机构的调研。其中博道基金、华富基金、嘉实基金等27家基金管理公司,招商证券、中金公司、开源证券等42家证券公司,华泰资产、人保资产、太平资产3家保险资产管理公司“入场”机构调研。而令人唏嘘的是,自11月24日上市以来,中控技术的最高点出现在11月27日,股价为130.6元/股,截至1月22日,中控技术的收盘价为102.2元/股,股价呈震荡走低趋势。

2020年1-9月,中控技术实现的营业收入为20.69亿元,同比增长22.54%;实现的净利润为2.42亿元,同比增长10.98%。业绩虽均为上涨,但观其背后,近年来,中控技术的应收款项逐年走高,应收款项占营收比重均超四成,赊销高企;且截至2020年上半年,中控技术应收账款逾期金额占比达25.83%,处于较高水平。

一、160家机构调研上市以来股价走低,净利润增速下滑

近日,中控技术公告其实际控制人褚健,副董事长及总裁贾勋慧等人以特定对象调研的方式接待160家机构的调研。其中,博道基金、华富基金、嘉实基金等27家基金管理公司的调研对其进行调查,招商证券、中金公司、开源证券等42家证券公司对其进行调研,华泰资产、人保资产、太平资产3家保险资产管理公司对其进行调研。

公告当日,即1月11日,中控技术的收盘价为97.36元/股。近一周的交易日,中控技术1月14日收盘价为101.34元/股,1月15日收盘价为98.91元/股,1月18日收盘价为98.85元/股,1月19日收盘点为102.08元/股,1月20日收盘价为99.4元/股,1月21日收盘价为100.17元/股,截至1月22日,中控技术的收盘价为102.2元/股。

上市以来,中控技术的最高价出现在11月27日,股价为130.6元/股,随后呈震荡走低的趋势。

(图片来源:同花顺iFinD,数据截至2021年1月22日)

回顾其历史,中控技术成立于1999年12月7日,后于11月24日登陆上海证券交易所科创板。中控技术致力于面向流程工业为主的工业企业提供以自动化控制系统为核心,涵盖工业软件、自动化仪表及运维服务的技术和产品,涵盖工业软件、自动化仪表及运维服务的智能制造产品及解决方案。

从产品分类来看,中控技术超八成收入来自工业自动化及智能制造解决方案。

2017-2019年,中控技术工业自动化及智能制造解决方案的销售收入分别为13.61亿元、17.36亿元、20.32亿元,占当期营业收入的79.34%、81.35%、80.1%。

从销售区域分类来看,中控技术超四成收入来自于华东地区。

2017-2019年,中控技术来自华东地区的销售收入分别为7.96亿元、11.4亿元、11.69亿元,占当期主营业务收入的比例分别为46.65%、53.62%、46.34%。

观其业绩,2019年,中控技术净利润增速下滑。

2017-2019年,中控技术实现的营业收入分别为17.15亿元、21.33亿元、25.37亿元,2018-2019年分别同比增长24.41%、18.91%。

2017-2019年,中控技术实现的净利润分别为1.63亿元、2.85亿元、3.65亿元,2018-2019年分别同比增长74.21%、28.33%。

到了2020年三季度,中控技术实现的营业收入为20.69亿元,同比增长22.54%;实现的净利润为2.42亿元,同比增长10.98%。

2017-2019年,中控技术的资产负债率分别为70.12%、67.96%、63.51%。同期,中控技术的毛利率分别为46.63%、46.73%、48.1%。

2017-2019年,中控技术扣非后加权平均净资产收益率分别为13.24%、23.45%、19.35%。

二、赊销高企,应收账款逾期金额占比超两成

此次机构调研,中控技术先是对其公司进行概述,随后系对12个问题进行回答。在机构调研的内容中不难发现,近年来,中控技术的应收款项逐年走高,且应收款项占营收比重均超四成,赊销高企。据公开发行说明书,其中,中控技术应收账款及应收票据合计金额超十亿元,其中,一年以上账龄的应收账款占比达34.87%。此外,截至2020年上半年,中控技术应收账款逾期金额占比达25.83%,处于较高水平。

业务拓展方面,中控技术核心业务在流程工业,每年的固定资产投资金额和营收规模巨大,鉴于其拥有的广阔市场空间,中控技术暂时不会大规模投入离散行业。

公开信息显示,成立于1999年,中控技术是高新技术企业和国家技术创新示范企业。公司始终秉承“让工作与生活更轻松”的使命,致力于面向流程工业为主的工业企业提供以自动化控制系统为核心,涵盖工业软件、自动化仪表及运维服务的智能制造产品及解决方案,赋能用户提升自动化、数字化、智能化水平,实现工业生产自动化控制和智能化管理。全球员工人数超过三千人,公司拥有较为完善的营销网络和服务体系,现已在国内30个省(自治区、直辖市)及南亚、东南亚、中东等海外地区设有区域事业部、分公司、办事处等机构,核心产品已应用至30多个国家。

公司主要产品包括集散控制系统(DCS),安全仪表系统(SIS)、先进控制与优化软件(APC)、生产过程执行系统(MES)、实时数据库(RTDB)、仿真培训软件(OTS)、安全栅、压力变送器、智能控制阀等,主要应用于炼油、石化、化工、煤化工、电力、核电、制药、冶金冶炼、建材、造纸等流程工业领域。根据睿工业统计,2019年度,公司核心产品DCS在国内的市场占有率达到27%,连续九年蝉联国内DCS市场占有率第一,其中在化工领域的市场占有率达到40.7%,在可靠性、稳定性、可用性等方面均已达到国际先进水平。

公司本次发行4,913万股,发行后总股本49,129万股。截至2019年末,公司总资产507,015.95万元,2019年实现营业收入253,692.97万元,归属于母公司所有者的净利润36,549.64万元。

而此次机构调研中,涉及的问题有十二个,其中包括应收账款、未来规划及DCS产品定价及售后费用等等问题。

1、公司战略以及未来规划

答:一是,两大转型。公司一直深耕于流程工业领域,沿着清晰的业务主线发展,以集散控制系统(DCS)起步,实现从“工业3.0”到“工业3.0+4.0”,从“自动化产品供应商”到“行业解决方案服务商”两大转型,公司在工业控制系统的基础上研发开拓工业软件,搭建S2B平台,建设园区5S店,增加客户粘性,为客户提供全方位的解决方案服务。

二是,深入参与智能制造升级,为客户创造价值。公司将加快工业软件和智能制造整体解决方案的发展,通过“PT+ET+OT+AT+IT”五大技术,研发160多款工业软件/APP,着力于通过工艺挖潜、设备和运营等方面帮助客户实现“安全生产、节能降耗、提高质量、降本增效、绿色环保”的目标,并将公司建成一个国内领先,具有国际影响力的工业自动化、数字化、智能化的产品和解决方案供应商,为客户与社会创造价值。

三是,从业务国内为主向国际化方向发展。公司仍将继续深挖国内石油、化工主流市场,进一步覆盖其他流程行业,不断提高国内市场份额,确保龙头领先地位。随着国内国际环境变化,公司将有步骤拓展海外市场,通过行业解决方案打开国际市场,实现控制系统和工业软件的国际化市场突破。公司重点布局“一带一路”沿线国家,特别是东南亚和中东地区,进一步增加海外分公司和运营团队,增加海外市场份额。

2、如何提升公司工业软件的实力?

答:公司通过近20年的发展,已自主研发和推广应用了近30类160余款工业软件/APP,完全能满足流程工业企业安全、环保、提质、降本、增效五大方面的数字化、智能化需求。从工业软件的丰富程度上讲,已接近国外竞争对手,但在产品成熟度、项目应用数量方面,部分工业软件产品还有一定差距。但在未来几年里,公司通过大量项目的推广应用,这些工业软件将快速迭代完善,与国外竞争对手的差距将快速缩短。目前工业软件客户群体主要是行业内中大规模企业,未来将在中小规模企业中推广应用。

3、目前APC等工业软件规模小但发展快,未来APC市场容量怎么判断?

答:根据工信部发布的《2019年软件和信息技术服务业统计公报》数据,2019年度我国工业软件产品实现收入1,720亿元。

结合公司工业软件细分产品及能够获取的第三方行业报告。2019年国内APC及RTO整体市场规模达到5,150万美元。APC未来会应用于不同行业,需求量有望增加。

4、目前公司的业务形态均以项目化形式交付,工业软件的收费模式?

答:流程工业软件产品目前以项目制销售和实施为主,因此在销售过程中,供货范围包括工业软件授权、配套硬件产品(如计算机、交换机等)、工程服务三大部分,根据软件类型和项目规模的不同,比例差异较大。整体解决方案通常涵盖工业软件与工业控制系统,参照市场价格合并收费,如有特殊定制化需求,则通过额外收费或入股的方式收费。

5、公司在开拓不擅长的行业时采用何策略?

答:目前公司在流程工业领域的各行业有了一定的竞争优势。对于公司而言,开拓行业时更多考虑的是行业的可复制性和复制成本,公司会逐步加快相关行业的拓展。

6、不同行业know-how区别较大,公司内部研发如何划分,以实现技术复用性?

答:工业软件是构建在自动化控制系统上层实现数据分析与控制优化、数字化仿真以及生产管理、能耗管理、安全管理、设备管理等工厂计划管控的一系列软件集合。工业软件的共性技术将通过研发中心研发,行业的应用开发划分到各个行业部门。

7、计算机行业的增速是比较快的,而自动化的增速相对比较慢的,公司未来有没有催化剂以加快这一进程?

答:计算机是面向社会大众的普适性产品和应用,自动化行业是面向工业的应用,C端和B端的市场增速完全不同,自动化产业的增速是伴随着工业的增速和转型升级而发展的。未来工业4.0的需求,尤其是工业软件的需求将加快这一进程。

8、公司应收账款较高的原因?公司面对强势大客户未来应收账款如何解决?

答:2017年末至2019年末,应收账款账面余额为86,170.94万元、88,136.55万元、96,777.87万元;占营业收入的比例呈现下降趋势,主要系:

一是,公司从2017年起,加强了催收管理,制定了奖惩、考核激励政策并取得了一定成效,使得公司应收账款的回款有较大幅度的提升;二是,除公司内部加强催收管理外,2019年银行的信贷投放政策逐渐宽松,下游客户的资金压力有所减缓,使得公司应收账款的回款有进一步提高。公司对客户的整体议价能力较强,应收账款是业务特点决定的,收入确认是分节点的,发货前60%货款确认,投运后40%货款全部确认为应收账款,而实际到达确认条件的只有25%。

据公开发行说明书,2017-2019年及2020年上半年,中控技术的应收账款及应收票据合计金额分别为10.55亿元、11.85亿元、11.39亿元、11.36亿元。

2017-2019年,应收账款及应收票据合计金额占当期营业收入的比例分别为61.55%、55.52%、44.89%。

且应收账款账龄较长,2017-2019年及2020年上半年,中控技术一年以上账龄的应收账款占比分别为43.08%、36.49%、34.87%和42.02%,在同行业可比公司中处于相对较高的水平。根据是否按照合同约定节点如期收款,同期,中控技术应收账款中的逾期金额占比分别为26.82%、27.02%、25.83%和25.42%,处于相对较高水平。

9、未来是否会考虑向离散型行业涉足?

答:公司核心业务在流程工业,由于客户也会涉及流程工业的上下游,例如油气管道、海上平台。基于战略和资源的考虑,公司目前主要聚焦流程工业。流程工业主要指炼油、石化、化工、电力、制药、建材、冶金等行业,主要是能源和原材料工业,是国民经济的支柱工业。流程工业每年的固定资产投资金额和营收规模巨大,未来该领域仍拥有广阔的市场空间,因此公司暂时不会大规模投入离散行业。

10、控制系统和仪器仪表本质是两个行业,公司在仪器仪表有哪些优势?

答:相较于传统仪器仪表企业,公司在自动化技术、软件技术、网络技术等方面拥有优势。传统仪器仪表也是用户的需求,且控制系统与传统仪器仪表的客户群体完全重叠,现有的销售体系和客户基础可以高效利用,实现业务快速增长。

11、DCS产品的定价及售后费用情况?

答:DCS的定价主要看项目规模的点数。DCS市场有招投标,客户会综合考虑系统稳定性、服务及时性、全寿命周期的性价比。控制系统设计寿命比较长,售后运维费用占比较少。

12、公司未来内部组织架构及管理层更替如何考虑?

答:公司希望能够长期回报投资者,将持续推进规范化、现代化、国际化的打造,加快内部培养、引进具备国际经验的职业经理人来补充新鲜血液。中控技术是创新驱动型企业,长期重视员工的股权激励,未来会通过各种方式持续加大激励的力度。接待过程中,公司与投资者进行了充分的交流与沟通,并严格按照《投资者关系管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平。没有出现未公开重大信息泄露等情况,同时要求签署调研《承诺书》。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。