- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 苏辛/作者 子澄 沐灵 映蔚 洪力/风控

与传统手术相比,微创手术具有创伤小、恢复性快、降低患者痛苦等优势,随着微创手术的普及和内镜技术的进步,内镜微创诊疗已应用到消化内科、呼吸科、泌尿外科等众多科室。2019年,全球内窥镜的市场容量约为256亿美元。在此背景之下,杭州安杰思医学科技股份有限公司(以下简称“安杰思”)能否搭上时代浪潮的“快艇”?

此番冲击上市,安杰思或面临诸多问题待解。其中,其股东2014年购入的房产,与安杰思2015年建设项目无偿使用的生产厂房,与该股东购入的房产“重叠”,股东或为其“行便利”。此外,安杰思审计机构屡“吃”警示函,“守门人”或难勤勉尽责。不仅如此,其另一大客户成立次年即“跻身”安杰思前五大客户,但该客户人数寥寥无几,拷问双方的交易真实性。值得注意的是,其子公司与安杰思控股公司共用联系方式,独立性或遭“侵蚀”。

一、先购入后无偿提供使用,股东或通过房产为安杰思“行便利”

回顾历史,安杰思两处房屋建筑物来历存疑云,而在购入该两处房屋建筑物之前,其中一处房产或系安杰思的股东为其“护航”。

据安杰思签署日为2020年11月20日的招股说明书(以下简称“招股书”),2017-2019年及2020年1-6月各期末,安杰思的应付账款分别为2,688.59万元、1,585.71万元、2,093.15万元和1,676.42万元,主要为应付材料、设备供应商的采购款以及购房款。且安杰思表示,2017年末应付账款较大主要系应付购房款所致。

据天健会计师事务所(特殊普通合伙)(以下简称“天健所”)为安杰思出具的签署日为2020年9月17日的财务报表及审计报告(以下简称“审计报告”),2017年末,安杰思的应付账款为2,688.59万元,其中应付厂房购置款为1,141.13万元,占当期应付账款总额的比例为42.44%。

据招股书,2017年末,安杰思应付账款的第一名为杭州万华实业有限公司(以下简称“万华实业”),安杰思对其应付账款余额为1,141.13万元,占当期安杰思应付账款余额的比例为42.44%。

2017年末,安杰思应付账款中应付厂房购置款金额及占比,与同期安杰思对应付账款第一名万华实业的应付账款余额及占比相同。即安杰思对万华实业的应付账款或为安杰思对万华实业的应付厂房购置款。

而在2017-2018年间,安杰思或共购置了2两幢生产厂房。

据招股书,安杰思的注册地址为浙江省杭州市余杭区康信路597号5幢、6幢(除103室、202室),联系地址为浙江省杭州市余杭区康信路597号5幢、6幢。

据招股书,截至2020年8月31日,安杰思共拥有两处房屋所有权,一处位于浙江省杭州市余杭区康信路597号5幢,建筑面积为4,353平方米;另一处位于浙江省杭州市余杭区康信路597号6幢,建筑面积为3,742.09平方米,上述两处房屋建筑物均为受让所得。

且招股书披露,2017年及2018年,安杰思分别购入两幢生产厂房。这是否意味着,上述两处房产或系安杰思2017-2018年购置的两幢生产厂房。

而需要指出的是,万华实业曾为安杰思“无偿”提供两处生产厂房。

据杭州市余杭区政府2018年5月25日发布的编制日期为2018年5月、项目名称为“新增年产第二类、第三类6822医用光学器具、仪器250万件、内窥镜设备2,500台、第三类6825医用高频仪器设备20万件、第二类6866医用高分子材料及制品50万件、第三类6815注射穿刺器械20万件、第三类6846植入材料和人工器官10万件项目”(以下简称“扩建项目”)的环境影响报告表(以下简称“环评文件”),扩建项目在保持现有项目不变的情况下,另在万华实业无偿提供的位于杭州市余杭区***597号的5幢生产厂房(共4F),共计面积4,353㎡,实施扩建生产,投资额为1,740.9万元。而现有项目已于2015年7月编制了环境影响报告表,通过了当地环保部门的审批,并于2016 年1月14日通过了环境保护设施竣工验收。

实际上,2015年,安杰思曾变更过注册地址,并使用万华实业提供的厂房。

据环评文件,2015年因发展需要,安杰思将注册地变更至杭州市余杭区余杭经济开发区泰极路3号2幢502C-23,租用杭州兴旺工业城发展有限公司位于杭州市余杭区余杭经济开发区泰极路3号2幢502C-23场地作为办公用房,建筑面积100㎡,租用万华实业位于杭州市余杭区***597号6幢厂房作为生产场地,建筑面积为 3,742.09㎡。

而且扩建项目中,万华实业再为安杰思提供生产场地。

环评文件显示,安杰思原项目位于杭州市余杭区***597号6幢,租用万华实业的现有生产厂房(共 4F,3,742.09㎡),现增租万华实业位于杭州市余杭区***597号的5幢生产厂房(共4F),共计面积4,353㎡实施扩建,共计建筑面积8,095.09㎡。

且据环评文件,上述安杰思位于杭州市余杭区康信路597号6幢、杭州市余杭区***597号5幢的生产厂房,均为万华实业无偿提供。

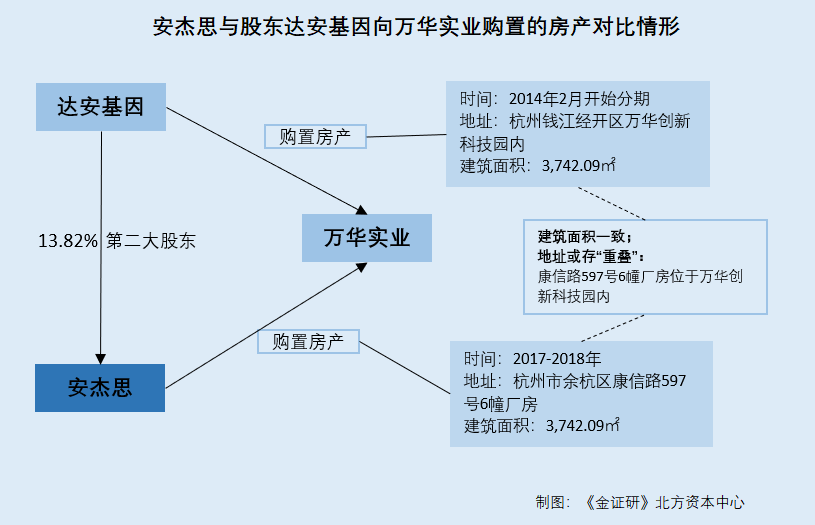

“凑巧”的是,2014年,安杰思的第二大股东曾向万华实业购置房产,且该产房或为万华实业“无偿”提供给安杰思使用的其中一处厂房。

据招股书,安杰思成立于2010年12月,设立时中山大学达安基因股份有限公司(以下简称“达安基因”)对其持股60%。截至2020年11月20日,达安基因对安杰思的持股比例为13.82%,系安杰思的第二大股东。

据深圳证券交易所2017年6月13日发布的《达安基因关于深圳证券交易所2016年年报问询函回复的公告》,截至2017年6月,达安基因对万华实业的超期预付余额为679.19万元。付款时间为2014年2月支付万华实业401.34万元、2014年12月支付万华实业付款277.85万元,付款原因为一、二期购房款,房产地址位于杭州钱江经济开发区万华创新科技园内,建筑面积为3,742.09平方米,价格为1,234.89万元。

据杭州万华控股集团有限公司官网,万华创新科技园位于杭州市余杭经济技术开发区康信路以南,兴中路以西地块,其中设有万华创新科技大厦LOFT项目。

而《金证研》北方资本中心经过地图软件搜索发现,安杰思位于杭州市余杭区康信路597号6幢的厂房,正好处于杭州钱江经济开发区万华创新科技园内,且该厂房的面积与安杰思股东达安基因2014年分期购置的房产面积一致,其中是否“巧合”?

由上述情形或表明,2017年及2018年,安杰思曾购入两栋厂房,且该两处厂房或系其现有的通过受让所得的两处房屋建筑物。且该两处房屋建筑物的建筑面积、地址,与万华实业曾“无偿”提供给安杰思作为项目建设生产厂房的一致,则安杰思2017年及2018年曾购入的两栋厂房或从万华实业处购入而来。

且由于地址或存“重叠”、建筑面积均为3,742.09㎡,安杰思购入的其中一处厂房是否系其股东达安基因2014年从万华实业购置的房产?倘若购置的房产一致,即2014年或已被股东达安基因购买的房产,为何在环评文件中,2015年万华实业将该处建筑面积为3,742.09㎡的厂房无偿提供给安杰思?从购买的时间线看,股东达安基因是否将其2014年购入的房产无偿提供给安杰思使用?而达安基因又是否存在为安杰思“行便利”的嫌疑?不得而知。

二、审计机构频“吃”警示函,曾被记入证券期货诚信档案或难勤勉尽责

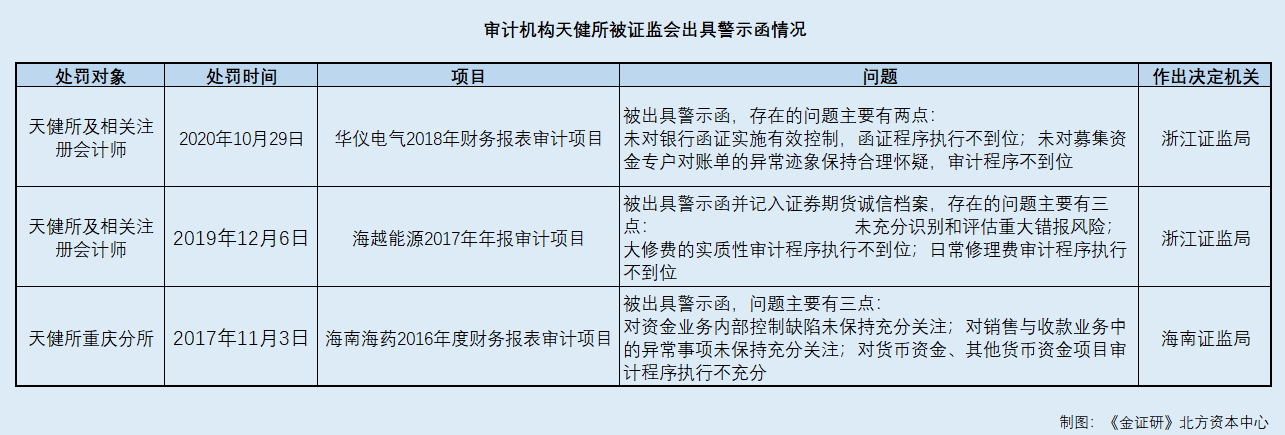

在企业上市过程中,审计机构扮演着“守门人”的重要角色,应严格遵照相关法律法规确保审计执业质量。然而,安杰思的审计机构多次因执业违规被出具警示函,并被记入证券期货诚信档案。

据招股书,安杰思的审计机构为天健会计师事务所(特殊普通合伙)(以下简称“天健所”)。

据浙江监管局2020年11月19日发布的《关于对天健所及注册会计师吕瑛群、皇甫滢采取出具警示函措施的决定》,2020年10月29日,天健所及相关注册会计师因在执行华仪电气股份有限公司2018年财务报表审计项目中存在未对银行函证实施有效控制,函证程序执行不到位;未对募集资金专户对账单的异常迹象保持合理怀疑,审计程序不到位的问题,被浙江证监局出具警示函。

据浙江监管局2019年12月16日发布的《关于对天健所及注册会计师陈志维、李琼娇采取出具警示函措施的决定》,2019年12月6日,天健所及相关注册会计师因执行的海越能源集团股份有限公司2017年年报审计项目中存在未充分识别和评估重大错报风险;大修费的实质性审计程序执行不到位;日常修理费审计程序执行不到位的问题,被浙江证监局出具警示函并记入证券期货诚信档案。

据证监会〔2017〕21号文件,2017年11月3日,天健所重庆分所因在海南海药股份有限公司2016年度财务报表审计项目中存在对资金业务内部控制缺陷未保持充分关注;对销售与收款业务中的异常事项未保持充分关注;对货币资金、其他货币资金项目审计程序执行不充分的问题,被海南证监局出具警示函。

上述可知,作为安杰思此次上市的审计机构,天健所多次因执业问题被出具警示函,其中还曾被并记入证券期货诚信档案,或难勤勉尽责。

三、人数“寥寥无几”的公司成立次年即位列前五客户,贡献收入逾400万元

一个企业的长远发展离不开客户,而客户的质量往往是企业在寻找客户时关注的重点之一。反观安杰思,其五大客户曾因虚开发票收到的“罚单”近60万元。

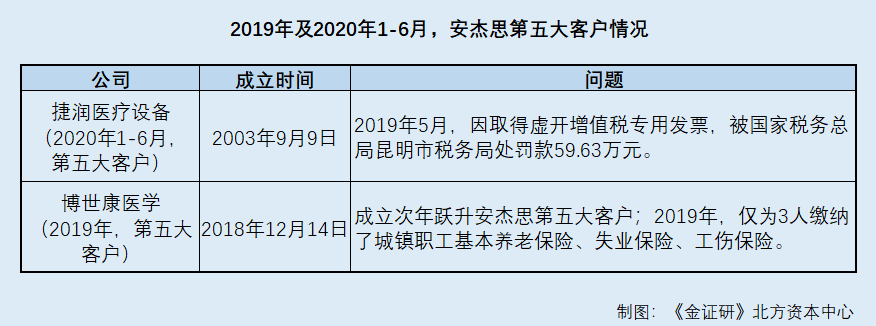

据招股书,2020年1-6月,安杰思的第五大客户为昆明捷润医疗设备有限公司(以下简称“捷润医疗设备”),安杰思对其销售金额为187.36万元,占当期营业收入的比例为2.96%。

据市场监督管理局数据,捷润医疗设备成立于2003年9月9日,经营范围为医疗器械、卫生用品、消毒产品、日用百货的销售。

然而,捷润医疗设备曾因取得虚开增值税专用发票,被罚款近60万元。

据昆税稽罚〔2019〕100026号文件,2019年5月23日,捷润医疗设备因取得虚开增值税专用发票,被国家税务总局昆明市税务局处以罚款59.63万元。

不宁唯是,安杰思另一大客户成立次年即成安杰思第五大客户,社保缴纳人数也“寥寥无几”。

据招股书,2019年,安杰思的第五大客户为福建博世康医学科技有限公司(以下简称“博世康医学”),安杰思对其销售金额为467.5万元,占当期营业收入的比例为2.56%。

据市场监督管理局数据,博世康医学成立于2018年12月14日,经营范围包括医学研究和试验发展,医疗器械销售,信息技术咨询服务等。

据市场监督管理局披露的博世康医学2018年度报告,2018年,博世康医学的社保缴纳人数为0人。其2019年度报告显示,2019年,博世康医学仅为3人缴纳了城镇职工基本养老保险、失业保险、工伤保险,而职工基本医疗保险、生育保险的缴纳人数均为0人。

由此可见,安杰思合作的下游客户曾因虚开发票被罚款近60万元,且另一大客户成立次年即“跻身”安杰思前五大客户,但该客户人数或寥寥无几,双方的交易真实性或遭“拷问”。

四、半数子公司亏损且曾被列入经营异常名录,内部治理水平或遭“拷问”

随着人口的增长和老龄化程度的提高,以及经济的持续发展与民众健康意识的不断增强,全球医疗器械市场需求保持强劲势头,是发展最快的行业之一。而作为医疗仪器设备及器械制造公司,安杰思子公司的业绩表现或不尽如人意。

值得注意的是,安杰思董事长兼总经理学历为大专,超七成员工为大专及以下学历。

据招股书,安杰思的董事长、总经理为张承,其学历为大学专科。此外,截至2020年6月30日,安杰思大专及以下学历的员工,占员工总人数的比例为76.56%。

另一方面,安杰思半数子公司及孙公司出现亏损的情况。

据招股书,安杰思设有4家全资控股子/孙公司,其中,杭州安杰思软件技术有限公司(以下简称“安杰思软件”)、杭州安杰思医疗器械有限公司(以下简称“安杰思器械”)、AGS MEDTECH SINGAPORE PTE.LTD.(以下简称“安杰思新加坡”)均为安杰思的全资子公司,AGS MEDTECH CO.,LTD.(以下简称“安杰思美国”)为安杰思的全资孙公司。

其中,安杰思软件成立于2013年4月28日,经营范围包括计算机软硬件技术开发、技术咨询、成果转让的服务等。2019年及2020年1-6月,安杰思软件的净利润分别为0.01万元、-3.6万元。

而安杰思器械成立于2017年4月5日,经营范围为一、二、三类医疗器械的批发以及货物的进出口。2019年及2020年1-6月,安杰思器械的净利润分别为-47.32万元、-10.9万元。

再观成立于2018年11月5日的安杰思新加坡,经营范围为医疗器械及设备的生产、批发和零售、货物的进出口,以及对医疗器械、临床诊断仪器及设备的技术开发和服务。2019年及2020年1-6月,安杰思新加坡的净利润未披露。

同年11月1日,安杰思美国成立,经营范围为医疗器械及设备的批发和零售、货物的进出口,以及对医疗器械、临床诊断仪器及设备的技术开发和服务。2019年,安杰思美国的净利润为-0.01万元。2020年1-6月,安杰思美国的净利润未披露。

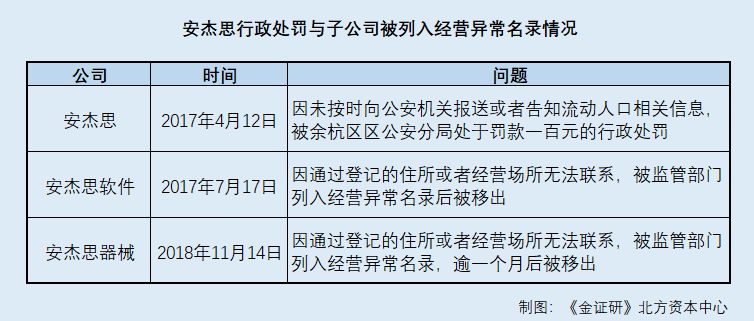

不仅如此,安杰思还存在被行政处罚、其子公司还曾被列入经营异常名录。

据余公(东)行罚决字[2017]13313号行政处罚决定书,2017年4月12日,安杰思因未按时向公安机关报送或者告知流动人口相关信息,被余杭区区公安分局处于罚款一百元的行政处罚。

据市场监督管理局数据,2017年7月17日,安杰思软件因通过登记的住所或者经营场所无法联系,被杭州市西湖区市场监督管理局列入经营异常名录。2018年5月4日,安杰思软件被杭州市余杭区市场监督管理局移出经营异常名录。

据市场监督管理局数据,2018年11月14日,安杰思器械因通过登记的住所或者经营场所无法联系,被杭州市余杭区市场监督管理局列入经营异常名录。2018年12月25日,安杰思器械被杭州市余杭区市场监督管理局移出经营异常名录。

也就是说,超七成员工大专及以下学历,且其董事长、总经理张承为大专学历,安杰思半数子公司出现亏损之外,安杰思子公司杰思软件、安杰思器械被列入经营异常名录,安杰思内部治理水平如何?尚未可知。

五、子公司与控股股东“经营混淆”,独立性存疑

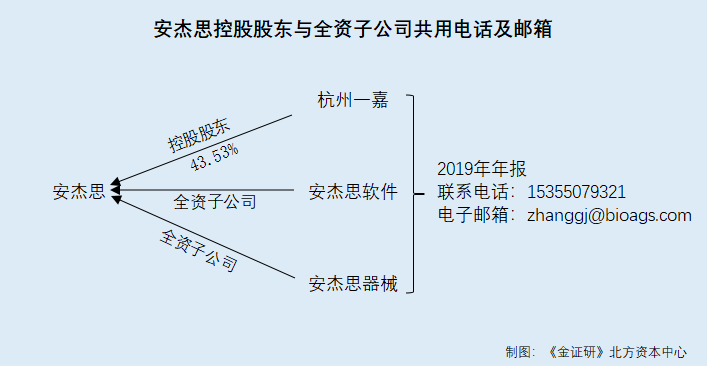

众所周知,企业首次公开发行股票并上市需符合独立性的条件,而“五独立”往往指资产完整、人员独立、财务独立、机构独立、业务独立。然而,安杰思的全资子公司与其控股股东电话现“重叠”,独立性或遭“侵蚀”。

据招股书,杭州一嘉投资管理有限公司(以下简称“杭州一嘉”)是安杰思的控股股东,持有安杰思43.53%的股份。

据市场监督管理局数据,杭州一嘉成立于2015年12月10日,主要从事投资管理及企业管理信息咨询。其中,杭州一嘉2019年度报告显示的联系电话为15355079321,电子邮箱为zhanggj@bioags.com。

然而,上述电话及邮箱却与安杰思两家子公司的联系方式“撞号”。

据市场监督管理局数据,安杰思软件2019年度报告显示的联系电话为15355079321,电子邮箱为zhanggj@bioags.com。

据市场监督管理局数据,安杰思器械2019年度报告显示的联系电话为15355079321,电子邮箱为zhanggj@bioags.com。

也就是说,2019年,杭州一嘉、安杰思器械及安杰思器械的联系电话均为15355079321,电子邮箱均为zhanggj@bioags.com,即安杰思两家全资子公司与其控股股东共用电话及邮箱,其能否保证独立性?尚待考量。

此番冲击上市,安杰思问题“频现”,其未来能否经受住资本市场的考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。