- 微信

微信扫一扫

微信扫一扫 - 搜索

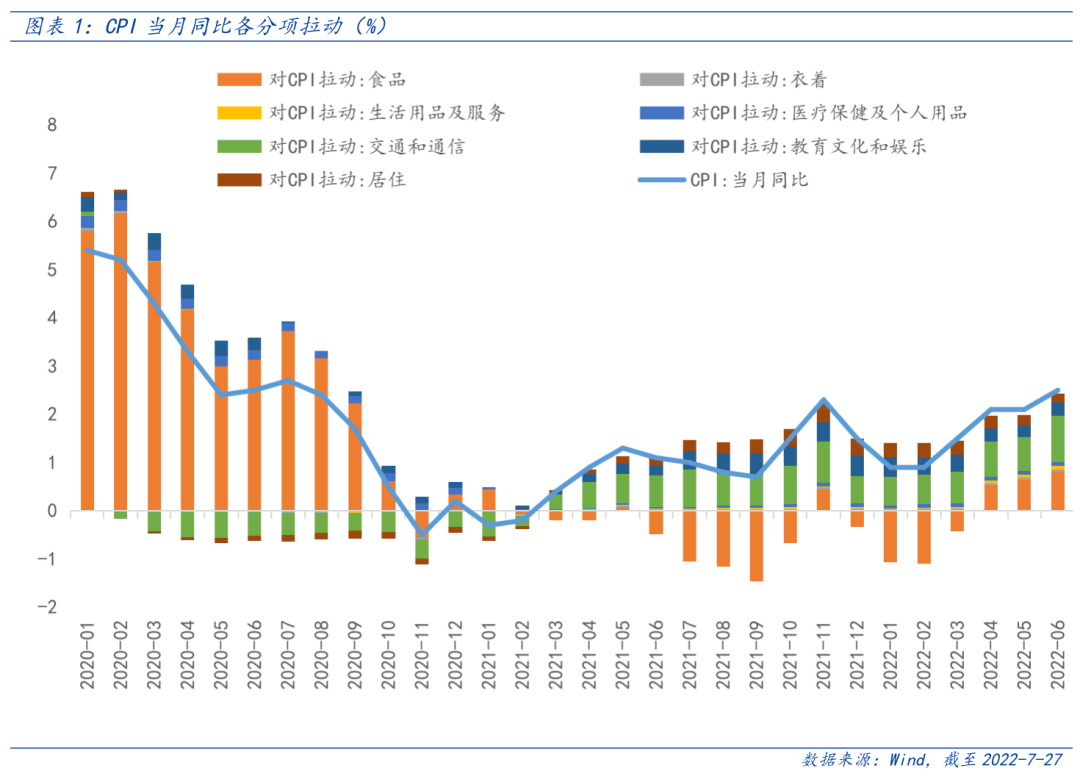

在国内猪价与海外原油价格共同上涨的带动下,国内CPI同比从3月的0.9%快速上涨到6月的2.5%,而CPI同比接近或超过3%往往意味着通胀压力增加。考虑到供给约束未明显缓解和需求的扩张,未来一段时间内国内通胀或仍将呈上行态势。而在经济弱势复苏背景下,政策收紧的概率较小,对通胀的容忍度或将抬升。在通胀上行中,农业板块的投资机会值得关注。

一、通胀的形势如何?

短期的通胀主要驱动因素来自食品价格上涨,其中鲜果价格上涨19.0%,蛋类价格上涨6.5%,鲜菜价格上涨3.7%,粮食价格上涨3.2%。此外,4月以来,22省市生猪均价上行超90%至23元/千克,主要因为前期能繁产能去化、养殖户压栏降低供给、疫情缓解带来需求端回暖。从产能角度来看,上轮产能去化从2021年7月至今年4月共9个月,幅度为8.5%,而生猪产能通常领先产量10个月左右,未来短期内猪周期仍将上行,对食品价格同比的贡献即将转正,或将推动CPI温和上升。

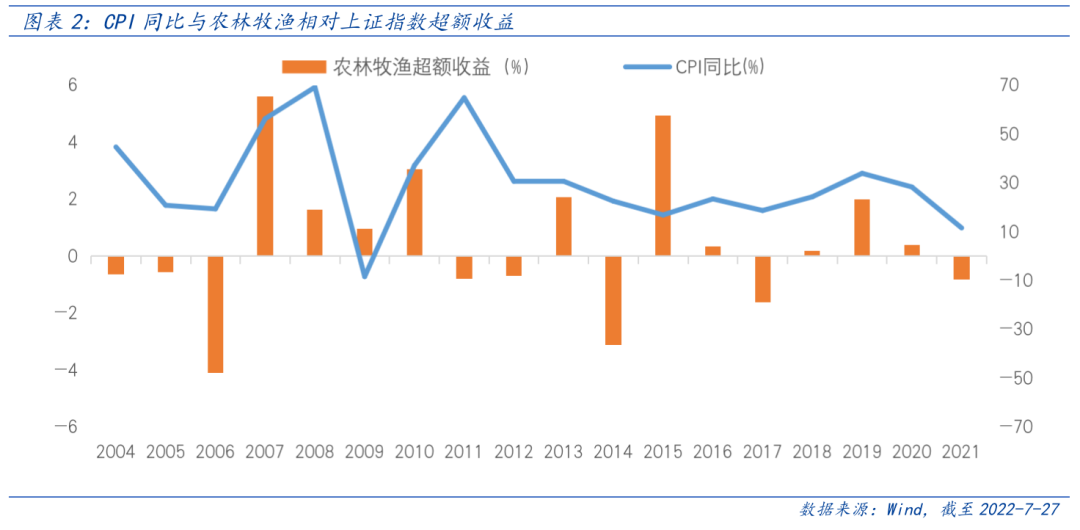

二、通胀环境下,农林牧渔往往有超额收益

以史为鉴,通胀环境下农业板块往往有超额收益。2005年以来,CPI连续3个月以上超过3%的时间段共有3次,分别为2007年5月至2008年10月、2010年7月至2012年4月和2019年10月至2020年4月。在这三个阶段中,农林牧渔相对上证指数的超额收益分别为11%、4%、24%。2019年,猪周期猪价上涨驱动的通胀上行中,农林牧渔板块年涨幅为46%,相对上涨指数超额收益高达23%。在通胀或将保持上行态势的背景下,可适当关注农业板块的投资机会。

三、如何看待当下农业板块的投资机会?

全球粮食价格自2020年以来持续上涨,当前联合国粮农组织的食品、谷物、油和油脂价格指数分别均30年以来新高。能源价格上涨带动成本抬升、地缘冲突引发的粮食减产、极端天气、贸易保护主义下的粮食禁运是加速本轮粮食上涨的主要原因。

我国是粮食进口大国,主要粮食品类进口依赖度整体呈上升趋势,其中大豆和大麦两个品类进口依赖度较高,分别为86%和83%,受国际供应和出口形势影响较大。近年来中美在科技、贸易领域摩擦不断,大豆进口过于依赖外部,则面对国际局势动荡、自然环境变化,进口量或路径将变得被动,提升产量需求迫切。我国土地资源有限,人口众多,解决粮食安全的方法也有限,提升生产效率是重中之重。种子是提升效率的重要途径,或利好于转基因育种。

今年以来,国内外多重因素叠加,我国玉米、大豆、小麦价格上涨幅度较大。截至2022年7月18日,小麦价格较2021年1月初上涨25%,大豆价格上涨17%,玉米价格上涨8%。随着农产品价格上涨,种植意愿回升,带动种业景气抬升。经历2017年以来的种子产能去化后库存处于历史底部,在种植需求带动下,种子有望迎来量价齐升。

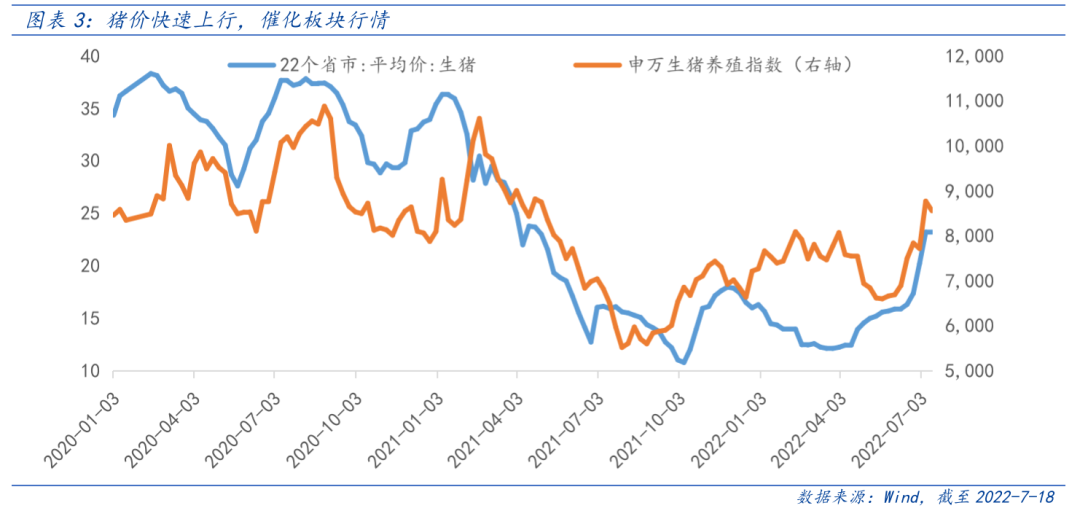

除了种植产业链以外,猪周期投资机会也值得关注。猪周期投资具有“不可能三角”,低猪价、高能繁母猪存栏是布局的较好时点。本轮能繁母猪产能去化幅度在4月达到8.5%后,开始环比转正。对比历史20%左右的幅度,当前产能去化仍有不足,后期或将再次落入产能去化区间。从投资角度看,目前能繁母猪存栏仍处于次高位,仍处于较好的配置时点。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。