- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 太簇/作者 子澄 沐灵 映蔚 洪力/风控

自2017年山东省颁布实施了《山东省危险化学品安全管理办法》等安全生产法律法规以来,受安全政策的影响,当地化工行业所在企业新上项目“受限”。而深耕于精细化工及新型高分子领域的山东凯盛新材料股份有限公司(以下简称“凯盛新材”),当年决定发展化工品相关贸易业务。

而实际上,凯盛新材贸易业务的开展并非“一帆风顺”。2019年,凯盛新材终止了贸易业务,当年营收出现负增长。不可忽视的是,贸易业务自成立到终止历时三年,这三年其毛利率始终未突破2%,该业务或“增收不增利”,令人唏嘘。

不仅如此,凯盛新材贸易业务背后或“荆棘丛生”,该业务的供应商和客户系同一控制下的企业,合作方通过“自卖自买”的方式交易逾5,000万元,其中是否为凯盛新材“催肥”了业绩?尚未可知。此外,作为凯盛新材贸易业务的合作方,数家企业“寥寥人数”,却均与凯盛新材累计交易上千万元,交易真实性存疑。

一、净利润增速坐“过山车”,贸易业务终止当年营收陷负增长

近年来,凯盛新材业绩表现并未交出令人满意的“答卷”,其净利润增速上演“过山车”,而2019年其营收陷入负增长。

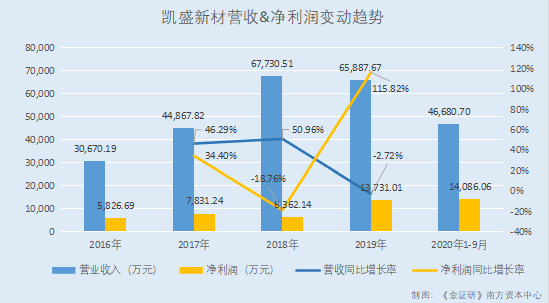

据凯盛新材2017年年报及2021年2月8日签署的招股书(以下简称“招股书”),2016-2019年和2020年1-9月,凯盛新材的营业收入分别为3.07亿元、4.49亿元、6.77亿元、6.59亿元、4.67亿元,2017-2019年营业收入分别同比增长46.29%、50.96%、-2.72%。

据招股书,2016-2019年和2020年1-9月,凯盛新材的净利润分别为5,826.69万元、7,831.24万元、6,362.14万元、13,731.01万元、14,086.06万元,2017-2019年,净利润分别同比增长34.4%、-18.76%、115.82%。

需要指出的是,2019年,凯盛新材的营收遭遇负增长,其中原因是凯盛新材终止了其主营业务之一的“贸易业务”。

据招股书,2017-2019年和2020年1-9月,凯盛新材主营业务收入分别为4.48亿元、 6.72亿元、6.57亿元、4.66亿元。

而凯盛新材的主营业务包括自产业务和贸易业务。凯盛新材表示,报告期内,即2017-2019年和2020年1-9月,主营收入存在一定的波动,主要是因为全资子公司山东凯斯通化学有限公司(以下简称“凯斯通化学”)于2017年7月开始开展贸易业务,并于2019年逐步退出贸易业务,贸易收入先升后降所致。

据招股书,2017-2019年,凯盛新材贸易业务的收入分别为7,208.24万元、26,105.94万元、6,368.74万元,占当期营业收入的比例分别为16.07%、38.54%、9.67%。

需要指出的是,凯盛新材贸易业务或“增收不增利”。

据招股书,2017-2019年和2020年1-9月,凯盛新材主营业务综合毛利率分别为41.33%、26.19%、44.84%、52.28%。

其中,2017-2019年和2020年1-9月,凯盛新材自产业务的毛利率分别为49%、41.84%、49.51%、52.28%;2017-2019年,贸易业务的毛利率分别为1.31%、1.53%、1.37%。

此外,对于2018年凯盛新材的主营业务综合毛利率出现的大幅下降,凯盛新材在招股书中解释,主要系因为其于2017年7月开始从事贸易业务,2018年度低毛利率的贸易业务占主营业务收入的比例由同期的16.07%上升至38.54%,从而大幅拉低了主营业务的综合毛利率。

2019年,凯盛新材自产业务保持了良好发展趋势。为进一步聚焦公司主业,凯盛新材自2019年6月起,全面终止子公司凯斯通化学相关贸易业务。

这意味着,从主营业务收入构成来看,除了自产业务外,贸易业务为凯盛新材主营业务收入另一收入来源,然而该业务毛利率在1%上下“徘徊”,或拉低了凯盛新材综合毛利率,或预示到贸易业务的增长乏力,凯盛新材将贸易业务终止,令人唏嘘。

而《金证研》南方资本中心研究发现,凯盛新材经营贸易业务,系通过赚取上下游的“差价”来实现盈利。

据招股书,凯盛新材主要从事精细化工产品及新型高分子材料的研发、生产和销售,属于化工行业。2017年,为了进一步提高资金使用效益以及增加其产值以便获得更多政府政策支持,凯盛新材决定开展化工品相关贸易业务。且凯盛新材表示,其贸易业务是,凯盛新材凭借自身在主要原材料或主要产品上下游产业相关的信息优势,通过提供专业的贸易服务及灵活的账期帮助客户提高采购效率及降低采购费用,从而赚取上下游差价。

然而,凯盛新材原本计划通过行业信息优势赚取上下游差价的贸易业务,毛利率却不足2%,该贸易业务能为其增加的效益如何?而且凯盛新材或未能从该业务中获取到预期收益,自2017年7月到2019年6月,历时三年,凯盛新材贸易业务“匆匆”退出“舞台”,而且终止当年凯盛新材营收陷入负增长,令人唏嘘。

二、贸易业务合作方“自卖自买”交易上千万元,或“催肥”凯盛新材业绩

在贸易业务中,凯盛新材表示其系利用信息优势赚取上下游的差价,后为聚焦主业而将其终止。然而,《金证研》南方资本中心研究发现,凯盛新材贸易业务的合作方或“舍近求远”地通过凯盛新材,来采购自身或关联方的产品,令人匪夷所思。

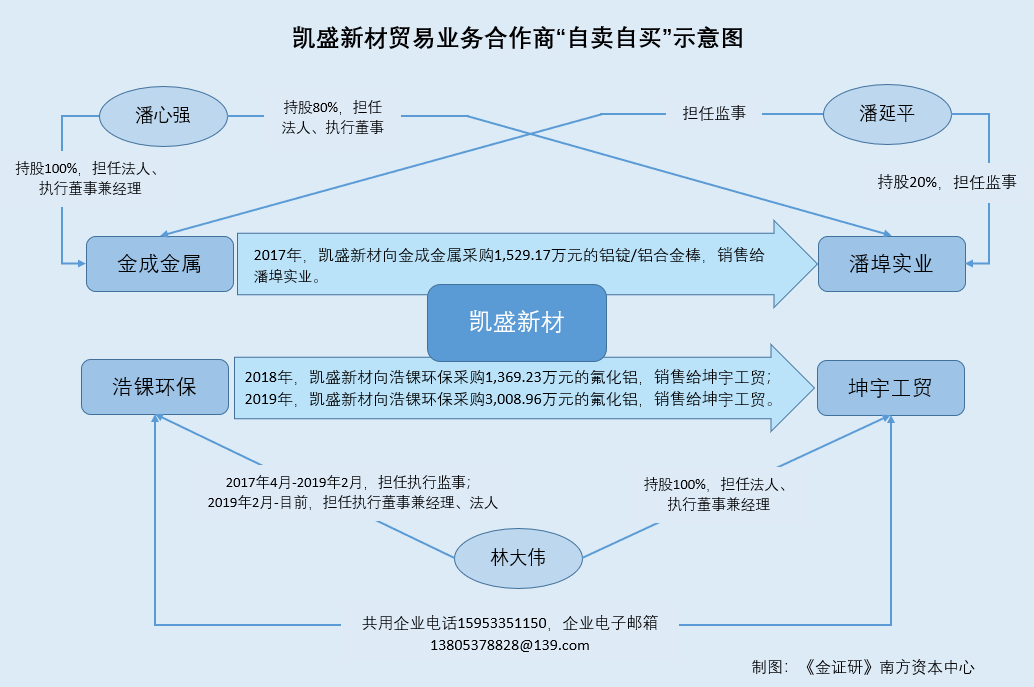

据招股书,2017年,山东金成有色金属有限公司(以下简称“金成金属”)是凯盛新材的第三大供应商,凯盛新材对其的采购金额为1,529.17万元,占当期采购总额的比例为6.25%。

据招股书,2017年,在贸易业务中,凯盛新材从金成金属采购1,529.17万元的铝锭/铝合金棒产品,其对应的销售客户为上海潘埠实业有限公司(以下简称“潘埠实业”)。

不仅如此,招股书显示,潘埠实业是凯盛新材的第一大客户,凯盛新材对其的销售金额为2,104.03万元,占当期营业收入的比例为4.69%。

而“蹊跷”的是,潘埠实业和金成金属系受同一控制人控制。

据招股书,凯盛新材表示,报告期内,即2017-2019年及2020年1-9月,对于受同一控制人控制的客户,会合并计算其销售额,而其中就包括潘埠实业和金成金属。该现象表明,潘埠实业和金成金属受同一控制人控制。

也就是说,凯盛新材将从金成金属采购的产品,再销售给与金成金属受同一控制下的潘埠实业,令人不解。

事实上,金成金属成立当年即成为凯盛新材的客户,交易背后或存“异象”。

据市场监督管理局数据,潘埠实业成立于2017年1月10日。潘心强持有潘埠实业80%的股权,同时担任潘埠实业的法人和执行董事;潘延平持有潘埠实业20%的股权,同时担任潘埠实业的监事。

据市场监督管理局数据,2017-2019年,潘埠实业的社保缴纳人数均为0人。

即潘埠实业在成立当年,就“入围”成为凯盛新材当年度的第一大客户。

而据市场监督管理局数据及公开信息,金成金属成立于2016年4月11日,潘心强持有金成金属100%的股权,同时担任金成金属的法人、执行董事兼经理。潘延平担任金成金属的监事。

据市场监督管理局数据,2016-2019年,金成金属的社保缴纳人数均为3人。

上述情形表明,潘埠实业和金成金属均受潘心强控制,但潘埠实业却要通过凯盛新材向金成金属采购铝锭/铝合金棒产品,且上述两家公司员工数量或“寥寥无几”,交易真实性或该“打上问号”。

无独有偶,凯盛新材的另外一家贸易业务合作方,也存在类似的情形。

据招股书,2018-2019年,山东浩锞环保科技有限公司(以下简称“浩锞环保”)分别是凯盛新材的第五大、第三大供应商,凯盛新材对其的采购金额分别为2,835.26万元、3,008.96万元,占当期采购总额的比例分别为6.13%、9.34%。

同期,淄博坤宇工贸有限公司(以下简称“坤宇工贸”)分别为凯盛新材的第二大、第四大客户,凯盛新材对其的销售金额分别为7,754.87万元、3,046.45万元,占当期营业收入的比例分别为11.45%、4.62%。

据招股书,2018年,在贸易业务中,凯盛新材向浩锞环保采购1,369.23万元的氟化铝产品,其对应的销售客户是坤宇工贸。2019年,凯盛新材向浩锞环保采购3,008.96万元的氟化铝产品,其对应的销售客户同为坤宇工贸。

即2018-2019年,凯盛新材向浩锞环保累计采购了4,378.19万元的氟化铝产品,而后销售给坤宇工贸。

据市场监督管理局数据,林大伟是坤宇工贸的独资股东,同时担任法人、执行董事兼经理。

据市场监督管理局数据及公开信息,浩锞环保成立于2017年4月21日,股东是马玲玲。2017年4月21日至2019年2月18日,林大伟担任浩锞环保的监事。2019年2月19日起,林大伟担任浩锞环保的执行董事兼经理、法人。

这意味着,自浩锞环保成立以来,坤宇工贸的唯一股东林大伟便在浩锞环保处任职,坤宇工贸与浩锞环保背后现“熟人关系网”。

而且,坤宇工贸与浩锞环保还存在“共享”企业联系方式的情形。

据市场监督管理局数据,2018-2019年,坤宇工贸的企业电话均为15953351150,企业电子邮箱均为13805378828@139.com。且2016-2019年,坤宇工贸的社保缴纳人数分别为6人、6人、6人、2人。

据市场监督管理局数据,2018-2019年,浩锞环保的企业电话均为15953351150,企业电子邮箱均为13805378828@139.com,且2017-2019年,浩锞环保的社保人数分别为0人、0人、1人。

即2018-2019年,坤宇工贸和浩锞环保共用企业电话和电子邮箱,且双方社保缴纳人数均“屈指可数”,从凯盛新材向浩锞环保采购,采购的产品再销售给坤宇工贸,凯盛新材充当怎样的“角色”?而个中的交易是否具备真实性?不得而知。

由此可见,在贸易业务中,凯盛新材向金成金属采购铝锭/铝合金棒产品销售给潘埠实业、向浩锞环保采购氟化铝产品销售给坤宇工贸,交易额累计超5,900万元。但金成金属、潘埠实业均受到同一控制人潘心强控制,坤宇工贸的独资股东在浩锞环保任职,且坤宇工贸和浩锞环保共用企业联系电话、企业电子邮箱,金成金属与潘埠实业、坤宇工贸与浩锞环保或“关系匪浅”。那么,为何上述两家企业通过凯盛新材进行“绕远路”交易?令人费解。

不仅如此,贸易业务自设立以来,毛利率均不足2%,凯盛新材经营的贸易业务盈利能力或堪忧。凯盛新材贸易业务与合作方“曲线”交易,其合理性存疑。

三、贸易业务合作方“寥寥数人”撑起千万元交易额,交易真实性存疑

事实上,关于凯盛新材贸易业务的疑云远未散去。在贸易业务中,凯盛新材合作方的员工人数或“寥寥无几”,却撑起千万元交易,凯盛新材贸易业务交易数据的真实性存疑。

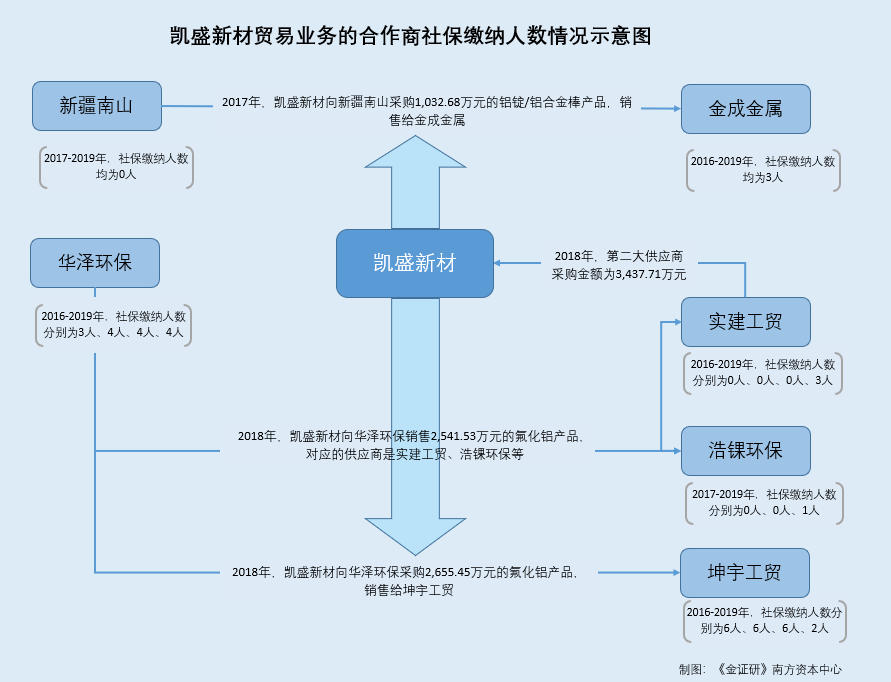

据招股书,2017年,新疆南山丝路商务服务有限公司(以下简称“新疆南山”)是凯盛新材贸易业务的供应商,凯盛新材对其的采购金额为1,032.68万元。而上述采购对应的销售客户为金成金属,交易商品为铝锭/铝合金棒。

据市场监督管理局数据,新疆南山成立于2017年8月31日,其是自然人独资的有限责任公司,其独资股东是任福双。据公开信息,任福双名下仅有新疆南山一家公司,且新疆南山不存在分公司。

市场监督管理局显示,2017-2019年,新疆南山的社保缴纳人数均0人。

即新疆南山社保缴纳人数常年为0人,且在成立当年即与凯盛新材合作,且在4个月时间内为凯盛新材供货上千万元。

无独有偶,凯盛新材合作方既是客户也是供应商,其社保缴纳人数 “屈指可数”,向凯盛新材的购销金额分别逾2,500万元。

据招股书,2018年,淄博华泽环保科技有限公司(以下简称“华泽环保”)是凯盛新材贸易业务的供应商及客户。其中,凯盛新材对华泽环保对采购了2,655.45万元的氟化铝产品,其对应的客户是坤宇工贸。

同期,凯盛新材向华泽环保销售2,541.53万元的氟化铝产品,其对应的供应商分别为河南红然铝业有限公司、淄博实建工贸有限公司(以下简称“实建工贸”)、浩锞环保。

据市场监督管理局数据,华泽环保是自然人独资的有限责任公司,其独资股东是马庆峰。2016-2019年,华泽环保的社保缴纳人数分别为3人、4人、4人、4人。

据公开信息,马庆峰名下仅有华泽环保一家公司。

除此之外,凯盛新材2018年的第二大供应商多年社保缴纳人数为零人,却撑起采购额逾3,400万元。

据招股书,2018年,实建工贸是凯盛新材的第二大供应商,凯盛新材对其的采购金额为3,437.71万元,占当期采购总额的比例为7.43%。同期,实建工贸通过凯盛新材的贸易业务,向华泽环保销售690万元的氟化铝产品。

据市场监督管理局数据,实建工贸是自然人独资的有限责任公司,其独资股东是李树强。2016-2019年,实建工贸的社保缴纳人数分别为0人、0人、0人、3人。

据公开信息,李树强名下仅有实建工贸一家公司。

由上述情形可见,作为凯盛新材贸易业务的合作方,新疆南山、华泽环保、实建工贸3家公司,以及金成金属、浩锞环保、坤宇工贸等公司,均与凯盛新材累计交易上千万元,重要性或“不言而喻”。但上述公司社保缴纳人数却“屈指可数”,其交易的真实性几何?或该打上“问号”。

四、曾因未经批准私自取水、员工工无证上岗遭处罚,内部治理或存隐忧

常在河边走,哪能不湿鞋。事实上,凯盛新材曾在安全生产上“摔跟头”,存员工无证上岗的黑历史。

据(淄)安监罚[2017]WJ013号文件,凯盛新材因5名工作人员未取得特种作业操作资格证从事氯化工艺作业,违反了《安全生产法》的相关规定,于2017年5月22日被淄博市安全生产监督管理局处以4.9万元的罚款。

此外,凯盛新材曾因未经批准私自从自备井取水等而遭罚款。

据川水罚字[2017]26号文件,凯盛新材因未经批准在公司院内利用自备井取水的行为违反了《水法》的相关规定,于2017年10月24日被淄博市淄川区水务局处以2万元的罚款。

据张国税简罚[2017]11468号文件,凯盛新材子公司凯斯通化学因未按期报送2017年10月1日至2017年10月31日的发票开具数据,被淄博市张店国家税务局马尚税务分局处以100元的罚款。

即凯盛新材曾在安全生产上“摔跟头”,且曾因未经批准私自取水等“吃”罚单,其内部治理或存隐忧。

种种问题之下,凯盛新材的上市之路或“道阻且长”,其未来能走多远?有待市场的考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。