- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 太簇/作者 子澄 沐灵 映蔚 洪力/风控

山东省淄博市是国家历史文化名城之一,有着齐文化发祥地和世界足球发源地的美誉,而山东凯盛新材料股份有限公司(以下简称“凯盛新材”)便坐落于此。作为淄博当地企业,凯盛新材拥有全球最大的氯化亚砜生产基地,也是国内领先的芳纶聚合单体供应商。

靓丽“头衔”背后,凯盛新材自产业务的三家客户频现社保缴纳人数“异象”,其中浮现“零人”公司,交易额超千万元真实性存疑。此外,凯盛新材监事杨慧在合作的审计机构专职注册会计师、保荐机构系董事“老东家”,且该保荐机构通过做市专用账户持有凯盛新材股份,独立性或遭“侵蚀”。而且,审计机构历史上曾因执业问题“吃”警示函;保荐机构频遭责令改正且曾“吃”罚单高达2千万元,或难勤勉尽责。

一、自产业务客户惊现“零人”公司,为凯盛新材贡献上千万元收入

随着市场的变换,客户在企业竞争中起到的作用具备不可或缺的重要性。而实际上,凯盛新材自产业务的客户现“零人”公司,其交易真实性或遭“拷问”。

2017-2019年及2020年1-9月,凯盛新材自产业务收入分别为3.76亿元、4.11亿元、5.94亿元、4.66亿元,占同期主营业务收入的比例分别为83.91%、61.18%、90.31%、100%。

据招股书,2019年,江西奉兴化工有限公司(以下简称“奉兴化工”)是凯盛新材的第五大终端客户,凯盛新材对其的销售金额为2,282.09万元,占当期自产业务营业收入的比例为3.85%。

据市场监督管理局数据,2016-2019年,奉兴化工的社保缴纳人数均为0人。

据市场监督管理局数据,彭伟林系奉兴化工的控股股东,持股83.33%。公开信息显示,彭伟林仅持股奉兴化工一家公司。

不宁唯是,2018年为凯盛新材贡献营收逾500万元的贸易商第四大客户,多年来的社保缴纳人数均为0人。

据招股书,2018年,淄博市淄川彤亚化工产品销售部(以下简称“彤亚化工”)是凯盛新材贸易商的第四大客户,凯盛新材对其的销售金额为514.69万元,占当期自产业务营业收入的比例为1.25%。

据市场监督管理局数据,彤亚化工是个人独资企业,其独资股东是于荣宝。2016-2019年,彤亚化工的社保缴纳人数均为0人。

据公开信息,于荣宝仅持股彤亚化工一家公司。

除此之外,为凯盛新材贡献累计营收逾1,800万元的客户或为“零人”公司。

据招股书,2018-2019年和2020年1-9月,常州市金坛地方工业供销有限公司(以下简称“金坛工业”)分别是凯盛新材的第五大、第五大、第三大贸易商客户,凯盛新材对其的销售金额分别为422.32万元、825.51万元、639.51万元,占当期自产业务营业收入的比例分别为1.03%、1.39%、1.37%。

即2018-2019年和2020年1-9月,凯盛新材对金坛工业累计销售1,887.34万元。

据市场监督管理局数据,2016-2019年,金坛工业的社保缴纳人数均为4人。

据市场监督管理局数据及公开信息,金坛工业的控股股东的是虞建农,其持有金坛工业80.77%的股权。除了控股金坛工业一家公司,虞建农并无其他持股公司。

由此不难看出,报告期内,凯盛新材自产业务的三家客户频现社保缴纳人数“异象”,人数“寥寥无几”,甚至浮现“零人”公司,而上述三家客户却累计贡献营收达4,684.12万元,其交易真实性或遭“拷问”。

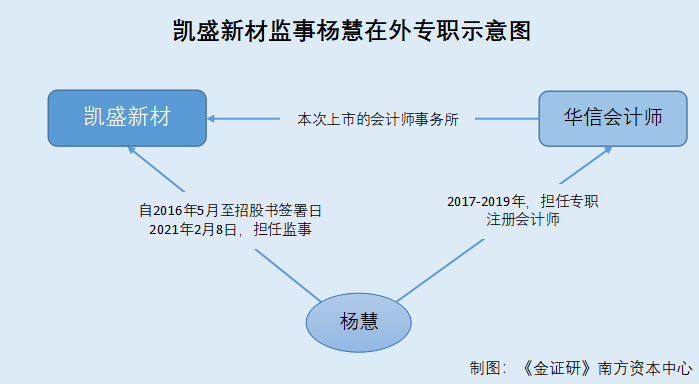

二、监事杨慧在合作的审计机构专职注册会计师,独立性或遭“侵蚀”

众所周知,上市企业须具备完整的业务体系和直接面向市场独立经营的能力。而《金证研》南方资本中心研究发现,凯盛新材的监事却在外专职注册会计师,凯盛新材的人员独立性或存缺失。

招股书披露,自2016年5月起,杨慧担任凯盛新材的监事,任期为2019年4月30日至2022年4月30日。同时,杨慧为注册会计师,2007年至2013年5月,杨慧就职于四川华信(集团)会计师事务所(以下简称“华信会计师”)重庆分所。

也就是说,根据凯盛新材招股书披露,2013年5月之后,杨慧或已不再于四川华信(集团)会计师事务所重庆分所任职。

然而杨慧仍在华信会计师挂职且注册会计师状态正常。

据财政会计行业管理系统数据,截至查询日期2021年1月4日,杨慧仍挂职于华信会计师,其注册会计师状态为正常,注册会计师证书编号为510100033174。

不仅如此,据四川省注册会计师协会披露的2017-2019年各年度注册会计师年检公告,注册会计师任职资格检查合格名单显示,2017-2019年,杨慧均通过了年度注册会计师任职资格检查,且任职单位均为华信会计师。

这意味着,2013年后,其中2017-2019年,杨慧仍在华信会计师担任会计师,而凯盛新材对此却“隐而不宣”,涉嫌选择性披露。

据《注册会计师注册办法》,申请人不在会计师事务所专职执业的,不予注册成为注册会计师。申请人申请注册,应当通过其所在的会计师事务所,向会计师事务所所在地的省级注册会计师协会提交注册会计师注册申请表,申请表中应包含申请人所在会计师事务所出具的申请人在该会计师事务所专职从业的承诺。

此外,《注册会计师注册办法》还提及,不在会计师事务所专职执业的注册会计师,由所在地的省级注册会计师协会注销注册。

据《注册会计师任职资格检查办法》,对于不在事务所专职执业的注册会计师,省级协会不予通过检查。对于不予通过检查的注册会计师,根据《注册会计师注册办法》的有关规定撤销注册或注销注册,并收回其注册会计师证书。

由此可见,杨慧担任华信会计师的注册会计师的同时,又在凯盛新材任职监事,或违反上述会计师注册办法。

而“凑巧”的是,据财政会计行业管理系统,截至查询日2021年2月25日,杨慧的注册会计师状态为已注销。

事实上,杨慧任职的华信会计师还是凯盛新材本次上市的会计师事务所。在此情况下,华信会计师所或难以做到客观、独立。而杨慧的注册会计师“突然”注销,其中是否为了“避嫌”?

值得注意的是,近年来,华信会计师频频受罚,勤勉尽责义务或成“摆设”。

据〔2020〕45号文件,2020年9月18日,华信会计师等因在四川升达林业产业股份有限公司2018年年报审计项目中,存在风险评估执行不到位、控制测试不到位、实质性审计程序不到位等问题,被四川证监局采取出示警示函的监督管理措施。

据[2019]7号文件,在四川泸天化股份有限公司2016年年报审计项目中,华信会计师等存在在固定资产减值测试预计未来现金流量时,未充分预测必须的现金流出;在建工程资产减值测试预计未来现金流量时,未充分预测后续现金流出等问题。

在2017年年报审计项目中,华信会计师等存在在建工程资产减值测试预计未来现金流量时,未充分预测后续现金流出;对2017年财务报表发表了保留意见,但“形成保留意见的基础”部分表述不准确的问题。

因此,2019年3月20日,华信会计师被四川证监局采取出具经警示函的监督管理措施。

可以看出,报告期内,凯盛新材的监事杨慧在华信会计师专职注册会计师,其中是否违反规定?凯盛新材人员独立性或存隐忧。而杨慧任职的华信会计师作为本次凯盛新材上市的会计师事务所,历史上曾因执业问题“吃”警示函,或难勤勉尽责。

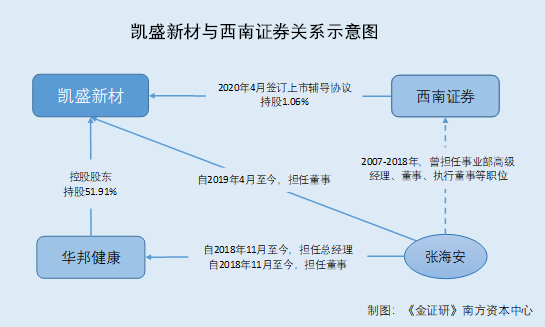

三、保荐机构频遭责令改正,曾收2千万元罚单或难勤勉尽责

保荐机构被誉为企业上市的“第一看门人”,其保荐意见是投资者作出投资决策的参考依据。而凯盛新材此次上市的保荐机构,是凯盛新材现任董事的“老东家”,且该保荐机构还持有凯盛新材1.06%的股权,其在履职过程中能否保持独立、客观?

据招股书,此番上市,凯盛新材的保荐机构是西南证券股份有限公司(以下简称“西南证券”)。

据招股书,西南证券作为凯盛新材新三板的主办券商及做市商,通过做市专用账户持有凯盛新材股票。截至招股书签署日2021年2月8日,保荐机构西南证券通过做市专用证券账户持有凯盛新材3,840,199股股份,持股比例为1.06%。

回溯历史,2018年,凯盛新材董事张海安从西南证券离职后,到凯盛新材的控股股东华邦生命健康股份有限公司(以下简称“华邦健康”)处任职,并在2019年4月开始担任凯盛新材董事。

据招股书,2007-2018年,张海安曾任职于西南证券投资银行事业部,历任事业部高级经理、董事、执行董事等职务;2018年10月,张海安加入凯盛新材的控股股东华邦健康,担任总经理、董事等职务。自2019年4月起,张海安担任凯盛新材的董事,任期为2019年4月30日-2022年4月30日。

据证监会2020年4月13日发布的《凯盛新材首次公开发行股票并上市接受辅导公告》,2020年4月10日,西南证券与凯盛新材签订上市辅导协议。

从时间线来看,西南证券是凯盛新材董事张海安的“老东家”,张海安离职不足1年加入凯盛新材的控股股东,而后时隔半年,张海安“辗转”至凯盛新材担任董事,2020年4月凯盛新材便开启上市辅导备案。并且,西南证券还通过做市专用证券账户持有凯盛新材1.06%的股权。面对上述情形,在上市辅导过程中,西南证券能否做到真实、客观?或待检验。

除此之外,历史上,西南证券多次遭责令改正,还曾“吃”罚单,最高被罚金额高达2,000万元。

据《深圳证监局关于对西南证券股份有限公司深圳深南大道证券营业部采取责令改正措施的决定》,2020年3月13日,西南证券因营业部未能有效实施合规管理,存在内部控制不完善等问题,被深圳证监局采取责令改正的监督管理措施,西南证券营业部被要求应采取切实有效的整改措施,加强合规管理,完善内部控制。

据《关于对西南证券股份有限公司采取责令改正措施的决定》,2019年12月12日,西南证券经检查存在以下问题:一是部分资管业务、投行业务异地团队未配备专职合规人员。二是部分专职合规人员并非100%由合规总监考核;合规总监对个别兼职合规管理人员考核权重低于50%。三是部分合规人员薪酬低于公司同级别平均水平。四是合规负责人未参加部分专门委员会会议。五是未明确合规有效性评估范围包括另类、私募子公司等。因上述违规情况,中国证监会对西南证券采取责令改正的行政监管措施。

据中国证监会《关于对西南证券股份有限公司采取公开谴责措施的事先告知书》(公告编号:临 2018-001)、《行政监管措施决定书》([2018]58号)文件,西南证券因存在合规风控对投资银行类业务未全面有效覆盖、内部控制机制未有效执行、部分投资银行类项目对相关事项核查不充分等违规行为,反映出西南证券投资银行类业务内部控制不完善、内部控制机制未有效执行,被中国证监会予以公开谴责并责令改正。

据证监会〔2017〕54号文件,2017年5月16日,西南证券因对鞍山重型矿山机器股份有限公司重大资产重组出具的独立财务顾问报告存在虚假记载、对重组标的公司九好集团的尽职调查过程中未勤勉尽责,被中国证监会责令改正,没收业务收入100万元,并处以500万元罚款。

据证监会〔2017〕46号,2017年5月12日,西南证券因在担任河南大有能源股份有限公司2012年非公开发行股票项目保荐人的过程中,存在在尽职调查和持续督导的过程中未勤勉尽职的问题,被中国证监会责令改正,给予警告,没收业务收入1,000万元,并处以2,000万元罚款。

由此看来,作为凯盛新材董事张永安的“老东家”的西南证券,通过做市专用账户持有凯盛新材股份,其在上市辅导工作过程中能否做到独立、客观?而且,西南证券频遭责令改正,且曾“吃”罚单高达2千万元,西南证券能否勤勉尽责?或是个未知数。

监事在审计机构专职注册会计师、保荐机构通过做市专用账户持有凯盛新材股份。

凯盛新材独立性之忧“浮现”,未来凯盛新材将能否“破解”上述问题?有待市场的考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。