- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 芷露/作者 沐灵 映蔚 洪力/风控

2019年,中国集成电路产业销售总额突破7千亿元,同比增长15.8%,中国集成电路市场规模不断扩大。与此同时,随着中国电子信息产业的快速发展,电子元器件产业链对分销商的供应链服务、技术服务、信息系统支持等也提出了更高的要求。在此背景下,电子元器件分销商上海雅创电子集团股份有限公司(以下简称“雅创电子”),或正处于行业变革的“风口浪尖”。

一方面,近年来,雅创电子营收、净利增速双双下滑,电子元器件分销市场份额均不足1%;另一方面,雅创电子核心技术或尚未原始取得授权专利,且在其11项原始取得并已获授权的专利中,10项在报告期内取得,且其还正在申请18项专利,种种异象之下,其是否存在“突击”申请专利之嫌?不仅如此,雅创电子短期借款逐年上升,资产负债率亦高于同行,利息费用或“吞噬”净利润。未来雅创电子如何在市场竞争中实现“华丽转身”?有待检验。

一、营收、净利增速双双下滑,分销业务市场份额或不足1%

近年来,雅创电子业绩表现并不“亮眼”,不仅营收、净利增速均放缓,其主营业务毛利率也下滑。

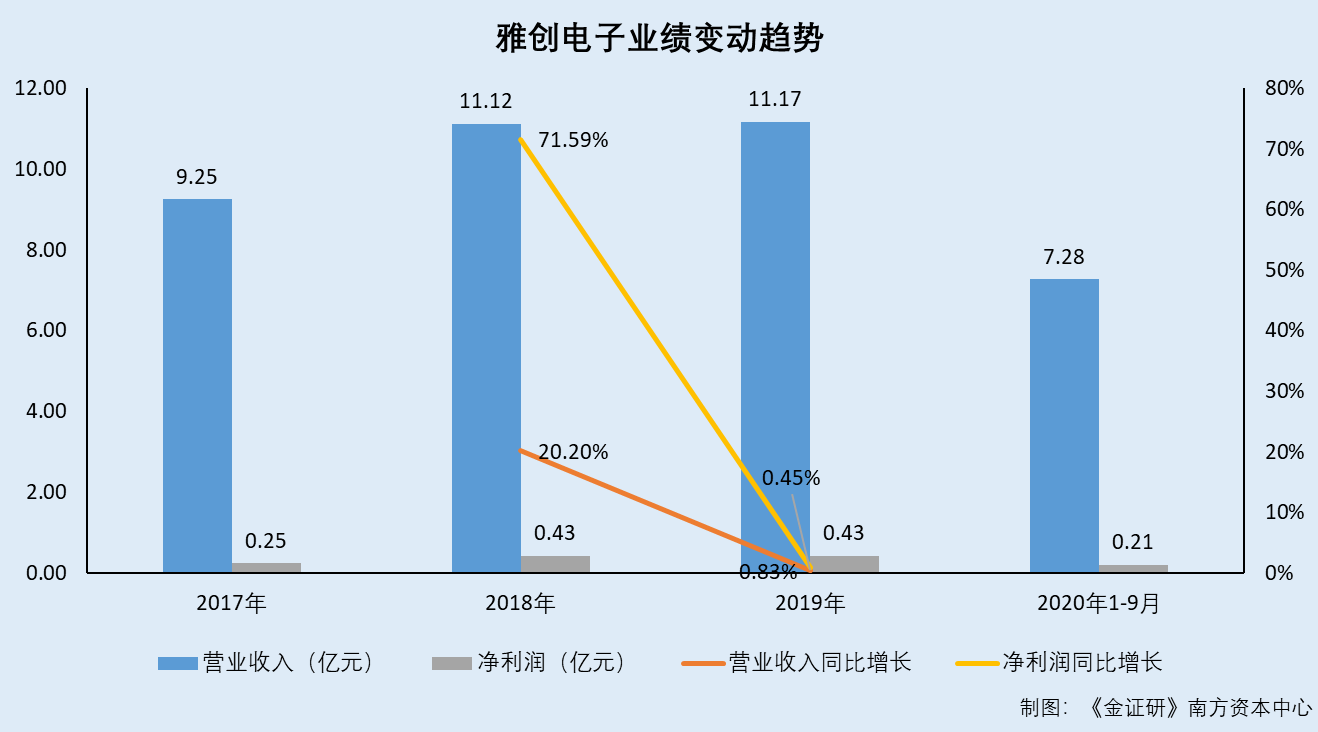

据雅创电子签署日期为2021年1月8日的招股书(以下简称“招股书”),2017-2019年及2020年1-9月,雅创电子的营业收入分别为9.25亿元、11.12亿元、11.17亿元、7.28亿元,2018-2019年,营业收入分别同比增长20.2%、0.45%。

同期,雅创电子的净利润分别为2,487.66万元、4,268.53万元、4,303.97万元、2,067.28万元,2018-2019年,净利润分别同比增长71.59%、0.83%。

可见,2019年,雅创电子营收、净利增速较去年同期出现双双下滑。

与此同时,2017-2019年及2020年1-6月,雅创电子主营业务毛利率分别为12.37%、15.01%、13.84%、14.37%。

其中,2017-2019年及2020年1-6月,雅创电子电子元器件分销业务的毛利率分别为12.37%、14.82%、13.18%、13.32%;2019年及2020年1-6月,电源管理IC设计业务的毛利率分别为37.15%、39.69%;2018-2019年及2020年1-6月,其他业务的毛利率分别为40.29%、21.56%、20.76%。

2019年,雅创电子的主营业务毛利率出现下滑。对此,雅创电子表示主要系其电容产品的毛利率下滑所致。

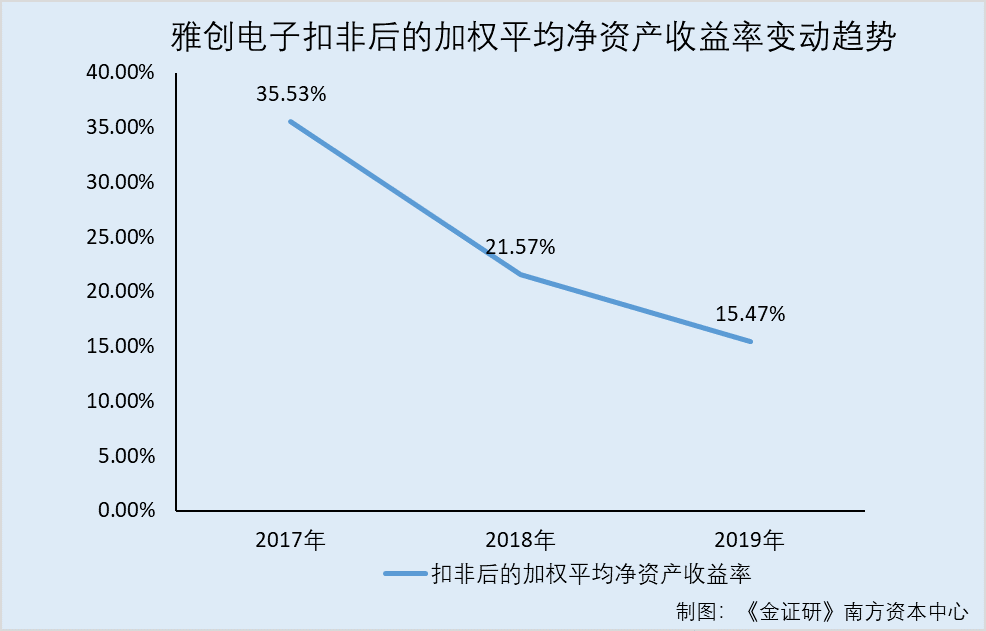

不仅如此,雅创电子扣非后的加权平均净资产收益率逐年下滑。

据招股书,2017-2019年,雅创电子扣除非经常性损益后的加权平均净资产收益率分别为35.53%、21.57%、15.47%。

事实上,2017-2019年,雅创电子在中国电子元器件分销业务市场份额或均不足1%。

据招股书,报告期内,雅创电子主要经营电子元器件分销业务,并在此基础上开展了电源管理IC的自主研发设计业务。

2017-2019年及2020年1-6月,雅创电子的电子元器件分销业务收入分别为9.25亿元、11.03亿元、10.74亿元、4.16亿元,占同期主营业务收入的比例分别为100%、99.24%、96.15%、94.3%,为雅创电子贡献了超九成主营业务收入。

据招股书,电子元器件分销行业的关键指标之一是收入规模和排名。

据招股书援引自《国际电子商情》公布的本土电子元器件分销商排名,2017-2019年,雅创电子的电子元器件分销业务排名分别为第25名、第23名、第31名。

据《国际电子商情》数据,其公布的本土电子元器件分销商排名,主要系根据中国元器件分销商的营收情况统计而来。2017-2018年,中国电子元器件分销商排名TOP25的营收总额分别为1,209.11亿元、1,441.35亿元。

2017-2018年,雅创电子的营收分别为9.25亿元、11.12亿元。若市场份额按照营收规模占上述中国电子元器件分销商TOP25的营收总额比重测算,则同期,雅创电子营收在该TOP25榜单中的市场份额或分别为0.77%、0.77%。

2019年,中国电子元器件分销商排名TOP35的营收总额为2,021.54亿元。同期,雅创电子的营业收入为10.74亿元。由此测算,2019年,雅创电子营收在该TOP35榜单中的市场份额或为0.53%。

也就是说,按照最大值原则,若以电子元器件的营收规模作为市场份额指标进行测算,即2017-2019年,雅创电子在中国电子元器件分销市场份额或均不足1%。

同时,据《国际电子商情》数据,2016-2018年,营业收入超百亿元的电子元器件分销商数量分别为3家、2家、6家。截至2018年年末,营业收入超百亿元的6家电子元器件分销商的营收总额为814.75亿元,占TOP25营收总额的比例超56.5%,头部厂商的市场份额或进一步集中。

不难看出,2019年,雅创电子的净利润增速大幅下跌,增速较去年下滑了逾70个百分点。而另一方面,2017-2019年,雅创电子在中国电子元器件分销市场份额或均不足1%,且随着中国电子元器件分销市场的集中度或进一步提升,雅创电子市场竞争力能否经受住“拷问”?不得而知。

二、短期借款逐年上升资产负债率高于同行,利息费用或“吞噬”净利润

近年来,雅创电子资产负债率高于同行业可比公司均值,短期借款亦持续攀升。

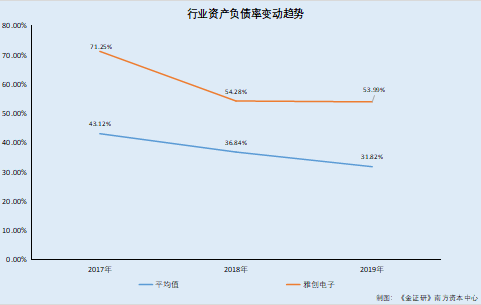

据招股书,2017-2019年及2020年1-6月,雅创电子的资产负债率分别为71.25%、54.28%、53.99%、46.22%。

其中,2018年,雅创电子资产负债率同比下降了约17个百分点,主要系由于当年获得外部投资者投入的权益资金9,000万元导致。

据东方财富Choice公开数据,2017-2019年末及2020年6月末,雅创电子同行业可比公司武汉力源信息技术股份有限公司(以下简称“力源信息”)的资产负债率分别为31.38%、29.23%、27.97%、24.21%;上海润欣科技股份有限公司(以下简称“润欣科技”)的资产负债率分别为53.91%、39.55%、23.32%、19.42%;上海韦尔半导体股份有限公司(以下简称“韦尔股份”)的资产负债率分别为57.85%、64.25%、54.48%、54.26%;英恒科技控股有限公司(以下简称“英恒科技”)的资产负债率分别为55.35%、42.07%、45.44%、39.54%;南京商络电子股份有限公司(以下简称“商络电子”)的资产负债率分别为44.17%、33.51%、22.29%、31.17%;华安鑫创控股(北京)股份有限公司(以下简称“华安鑫创”)的资产负债率分别为16.06%、12.42%、17.43%、27.95%。

2017-2019年末及2020年6月末,上述同行业上市公司的资产负债率均值分别为43.12%、36.84%、31.82%、32.76%。

这意味着,雅创电子资产负债率虽然呈下滑趋势,但是高于同行业可比公司均值。

另外,2020年6月末,雅创电子短期借款高达1.67亿元,货币资金仅0.32亿元。

据招股书,2017-2019年及2020年6月末,雅创电子无长期借款;同期,其短期借款分别为7,225.01万元、8,702.52万元、13,328.84万元、16,735.75万元;一年内到期的其他应付款分别为2,377.63万元、2,278.36万元、333.01万元、356.72万元。

其中,2017-2018年,雅创电子的其他应付款以应付关联方的款项为主,主要内容为实际控制人代香港雅创台信电子有限公司(雅创电子全资子公司昆山雅创电子零件有限公司的全资子公司)支付的报告期外的员工薪酬。

2017-2019年及2020年6月末,雅创电子的货币资金分别为788.2万元、2,245.39万元、4,307.14万元、3,234.19万元。

2017-2019年及2020年1-6月,雅创电子经营活动产生的现金流量净额分别为-2.55亿元、-4.17亿元、-2.92亿元、-2.17亿元。同期,期末现金及现金等价物余额分别为230.08万元、585.09万元、3,489.68万元、2,507.69万元。

报告期内,雅创电子的经营活动现金流量持续流出。对此,雅创电子表示主要系受经营模式、客户供应商货款支付模式等因素的综合影响。

除资产负债率高于同行,多年处于“失血”状态外,雅创电子利息支出占净利润比例逾三成。

据招股书,2017-2019年及2020年1-6月,雅创电子的财务费用分别为1,184.56万元、2,476.41万元、1,762.54万元、1,084.49万元。其中,利息费用分别为1,239.75万元、1,659.5万元、1,438.96万元、684.92万元。报告期内,雅创电子利息费用合计为5,023.14万元。

2017-2019年及2020年1-6月,雅创电子的净利润分别为2,487.66万元、4,268.53万元、4,303.97万元、549.79万元。即同期,2017-2019年及2020年1-6月,雅创电子利息费用占同期净利润的比例分别为49.84%、38.88%、33.43%、124.58%。

近年来,雅创电子资产负债率高于同行均值,短期借款持续攀升。截至2020年6月末,雅创电子的短期借款及一年内到期的其他应付款合计1.71亿元,而货币资金仅为0.32亿元。值得关注的是,报告期内,雅创电子利息费用占同期净利润的比例均在3成以上,2020年上半年甚至高达124%,或“吞噬”净利润。

而雅创电子或上市前“突击”申请专利,同样是其“绕不开”的问题之一。

三、核心技术或尚未取得专利授权,“突击”扎堆申请专利

随着技术服务能力在电子元器件分销市场竞争中的重要性或愈发明显,反观雅创电子,其成立十三年,其核心技术或并尚未原始取得授权专利。

值得一提的是,近年来,雅创电子研发费用率均低于行业均值。

据招股书, 2017-2019年及2020年1-6月,雅创电子的研发费用分别为604.65万元、1,293.39万元、1,916.53万元、1,134.7万元;同期,研发费用率分别为0.65%、1.16%、1.72%和2.57%。

2017-2019年及2020年1-6月,雅创电子同行业可比公司力源信息的研发费用率分别为0.35%、0.32%、0.31%、0.34%;润欣科技的研发费用率分别为1.65%、1.79%、1.66%、1.8%;韦尔股份的研发费用率分别为3.53%、3.21%、9.41%、10.05%;英恒科技的研发费用率分别为5.07%、5.93%、6.6%、6.7%;华安鑫创的研发费用率分别为1.36%、1.49%、1.14%、2.02%。2019及2020年1-6月,商络电子的研发费用率分别为0.13%、0.14%。即同期,上述同行业可比公司的研发费用率均值分别为2.39%、2.55%、3.21%、3.51%。

不仅研发费用率低于同行均值,其关于创业板定位和行业归类也遭问询。

据雅创电子首次公开发行股票申请文件第三轮审核问询函的回复报告(以下简称“第三轮问询函回复”),结合营业收入构成情况、电子元器件分销业务的特点等,围绕创新、创造、创意的生产经营及成长性等情况,雅创电子需说明其是否符合创业板定位,相关行业归类是否符合证监会行业分类指引,归类是否准确。

而雅创电子回复称,其分销业务的经营特点是“供应链服务+技术服务”,且为客户提供的不仅仅是具有实物形态的电子元器件产品,同时也包括电子元器件产品所承载的创新技术和创新方案,其符合创业板关于创新、创造、创意的定位,将所属行业归类为“软件和信息技术服务业”具有合理性。

而实际上,所属行业为“软件和信息技术服务业”,雅创电子9项核心技术或尚尚未原始取得专利授权。

据招股书,截至签署日2021年1月8日,雅创电子共有9项核心技术,分别为“多重曲面设计配合LED线光源应用于车用照明日行灯技术”、“嵌入式语音AI识别技术”、“应用于汽车照明与指示灯的蓝光芯片激发荧光粉转换红光黄光白光线面光源技术”、“利用红光黄光白光CSP面光源COB制备技术”、“车机复杂电磁波干扰调试和消除技术”、“多系统车机互联技术”、“汽车座舱多频段声音调谐技术”、“模拟电路微型化技术”、“模拟电路SoC技术”。

其中,雅创电子未申请专利的3项核心技术分别为“车机复杂电磁波干扰调试和消除技术”、“多系统车机互联技术”、“汽车座舱多频段声音调谐技术”,均主要应用于系统解决方案设计服务,其余6项已申请专利。

核心技术正在申请专利的另一面,雅创电子目前原始取得的专利授权中,或并无对应的核心技术。

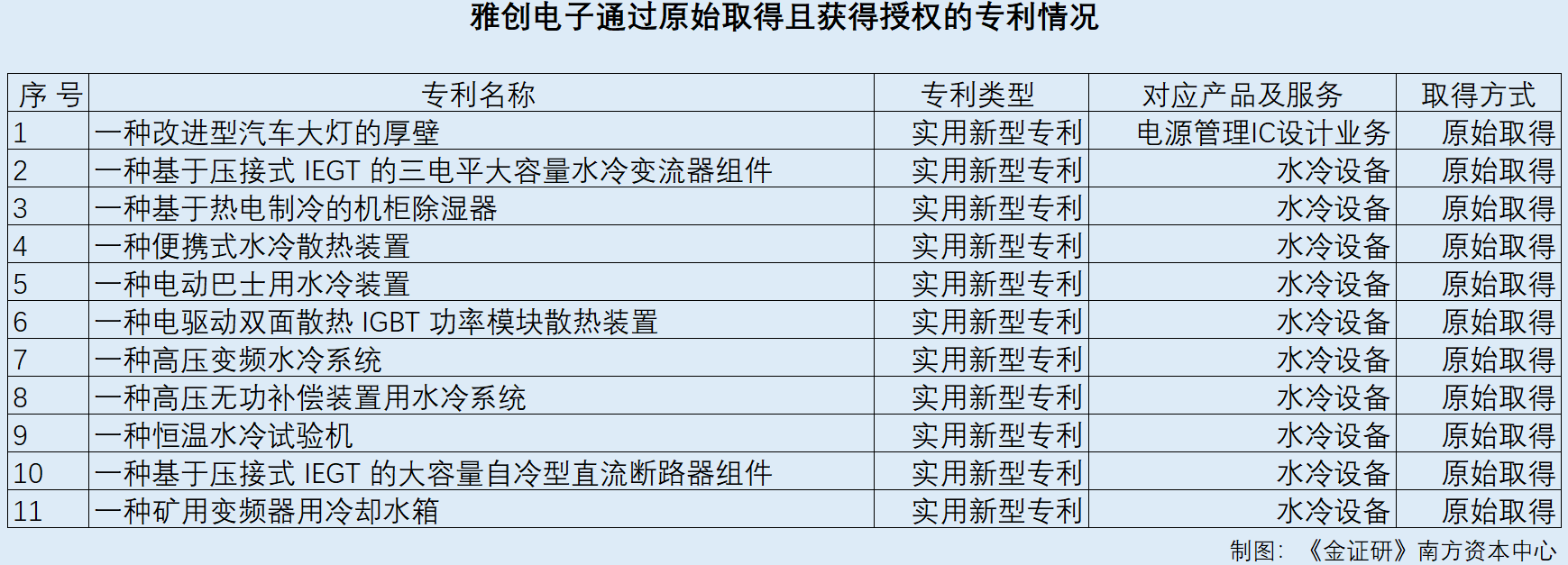

据招股书,截至2020年6月末,雅创电子共有21项专利。其获得授权的境内专利16项中,原始取得并获得授权的专利有11项;境外专利5项,均为受让所得。

观其获得授权的专利情况,其中,“一种基于压接式IEGT的三电平大容量水冷变流器组件”、“一种基于热电制冷的机柜除湿器”、“一种便携式水冷散热装置”等10项专利均应用于水冷设备,仅1项名为“一种改进型汽车大灯的厚壁”的专利应用于电源管理IC设计业务。

据招股书,雅创电子应用于电子元器件分销业务的4项核心技术,分别为“多重曲面设计配合LED线光源应用于车用照明日行灯技术”、“嵌入式语音AI识别技术”、“应用于汽车照明与指示灯的蓝光芯片激发荧光粉转换红光黄光白光线面光源技术”、“利用红光黄光白光CSP面光源COB制备技术”。

招股书显示,上述4项应用于电子元器件分销业务的核心技术,来源均为自主研发,均已申请专利。

也就是说,截至2020年6月末,雅创电子原始取得并获得授权的专利中,对应产品及服务并不包括应用于电子元件分销业务的4项专利。即雅创电子披露的4项应用于电子元件分销业务的核心技术所申请的专利,尚未获得授权。

而同样地,雅创电子2项应用于电源管理IC设计业务的核心技术,涉及的两项已申请专利,或尚未获得授权。

招股书披露,“模拟电路微型化技术”、“模拟电路SoC技术”两项主要应用于电源管理IC设计业务的技术来源为自主研发。其中,“模拟电路微型化技术”系通过完善的电路设计和热分析应用布局layout技术,优化所使用的工艺组件,并选择用于具有相同特性的产品的金属宽度来最大程度地减小高温下每个特性的变化;“模拟电路SoC技术”提出了一种借由SoC技术,将原先通过多个IC和分立半导体实现的功能在一颗IC上进行集成,进而实现了减少PCB空间、降低BOM成本和提高产品效率的功能。

然而,雅创电子的电源管理IC设计业务仅有1项专利系由原始取得,而该专利的名称为“一种改进型汽车大灯的厚壁”,专利号为ZL201920239314.5。

据国家知识产权局数据,专利名称为“一种改进型汽车大灯的厚壁”的实用新型专利,专利号为CN201920239314.5,发明目的为提供一种改进型汽车大灯的厚壁,能够给使得光型衰减式地向外扩散。其有益效果为光效高,在同样满足法规的情况下,需要的光源光通量少,整体成本会降低,结构简单,具有很好的实用性。

可见,通过对比发明目的及有益效果,“一种改进型汽车大灯的厚壁”这项专利,与“模拟电路微型化技术”、“模拟电路SoC技术”2项核心技术或不匹配。

问题并未结束,雅创电子拥有的21项已授权专利,近半数系靠受让所得。

截至2020年6月末,雅创电子拥有的21项专利中,其中有10项均为受让取得。

具体来看,2018年7月,雅创电子子公司上海旭禾节能技术有限公司(以下简称“旭禾节能”)自上海绿凡电力科技有限公司(以下简称“绿凡电力”)受让1项专利号为ZL201410412190.8的发明专利。

2019年3月,旭禾节能自自然人许亚阳、钟顺超、陈英分别受让取得4项实用新型专利。

2019年4月,雅创电子另一家子公司TAMUL POWER SEMICONDUCTOR LLC(以下简称“韩国谭慕”)自Tamul Multimedia Co., Ltd.(以下简称“Tamul”)受让5项境外专利。该5项专利对应产品及服务为电源管理IC设计业务。

与此同时,雅创电子原始取得且获得授权的11项专利中,有10项均由王学奎发明而来。

据招股书,雅创电子所拥有的21项专利中,除受让的10项专利外,还有11项实用新型专利为原始取得而来。

而在这11项原始取得的实用新型专利中,有10项的发明人均为王学奎。

据招股书,“一种基于压接式IEGT的三电平大容量水冷变流器组件”专利号为ZL201821366360.3;“一种基于热电制冷的机柜除湿器”专利号为ZL201821308307.8;“一种便携式水冷散热装置”专利号为ZL201920266985.0;“一种电动巴士用水冷装置”专利号为ZL201920266922.5;“一种电驱动双面散热IGBT功率模块散热装置”专利号为ZL201920271509.8;“一种高压变频水冷系统”专利号为ZL201920266905.1;“一种高压无功补偿装置用水冷系统”专利号为ZL201920266921.0;“一种恒温水冷试验机”专利号为ZL201920266917.4;“一种基于压接式IEGT的大容量自冷型直流断路器组件”专利号为ZL201920266904.7;“一种矿用变频器用冷却水箱”专利号为ZL201920266918.9。

据国家知识产权局数据,专利号为CN201821366360.3的“一种基于压接式IEGT的三电平大容量水冷变流器组件”、专利号为CN201821308307.8的“一种基于热电制冷的机柜除湿器”、专利号为CN201920266985.0的“一种便携式水冷散热装置”、专利号为CN201920266922.5的“一种电动巴士用水冷装置”、专利号为CN201920271509.8的“一种电驱动双面散热IGBT功率模块散热装置”、专利号为CN201920266905.1的“一种高压变频水冷系统”、专利号为CN201920266921.0的“一种高压无功补偿装置用水冷系统”、专利号为CN201920266917.4的“一种恒温水冷试验机”、专利号为CN201920266904.7的“一种基于压接式IEGT的大容量自冷型直流断路器组件”、专利号为CN201920266918.9的“一种矿用变频器用冷却水箱”的实用新型专利的发明人均为王学奎。

也就是说,11项原始取得的专利中10项系王学奎发明,王学奎对雅创电子重要性或“可见一斑”。然而《金证研》南方资本中心研究发现,王学奎是2018年4月通过签署协议在雅创电子处任职,现已离职。

据招股书,王学奎系绿凡电力的实际控制人。2018年4月23日,雅创电子与王学奎签订《合作协议》,约定王学奎将其控制的绿凡电力现有及未来关于电子电力散热产品水冷系统的业务资源(包括但不限于客户订单、客户信息、销售渠道、销售资源等)全部转移至雅创电子。

2018年4月,王学奎入职雅创电子。值得一提的是,招股书披露,2020年5月,王学奎因身体原因于雅创电子提出离职申请。

即是说,雅创电子拥有的11项原始取得的专利中,其中10项的发明人为王学奎,且该10项专利申请日在王学奎入职后,即王学奎与雅创电子签订合作协议前,雅创电子获得授权的专利“寥寥无几”。

另外,截至招股书签署日2021年1月8日,雅创电子正在申请的专利共有18项,对应产品及服务主要为电源管理 IC 设计业务和电子元器件分销业务。

由此可见,截至招股书签署日2021年1月8日,雅创电子所披露的9项核心技术,或尚未原始获取专利授权,雅创电子核心竞争力几何?不仅如此,雅创电子11项自主取得并已授权的专利中,近乎全部在报告期内取得,雅创电子是否存在“突击”申请专利之嫌?且贡献超九成原始获得专利的发明人已离职,雅创电子如何保持其创新能力?不得而知。

四、华安鑫创系同行业公司,雅创电子监事亲属却在华安鑫创任高管

原则上,发行人与关联企业在经营场所、人员、财务等方面应分开、独立。此方面,雅创电子监事亲属在同行业可比公司任职高管。

需先指出的是,据第三轮问询函回复,雅创电子曾被问询与(前)员工控制或担任股东、主要岗位的单位的交易情况。

对此,雅创电子表示,何攀曾系雅创电子销售经理、北方区总经理。2004-2012年,何攀先后在上海雅创电子有限公司及雅创电子任职,后设立华安鑫创。

此外,三轮问询函回复显示,报告期内,华安鑫创与雅创电子存在延锋伟世通投资有限公司及其控制的子公司、浙江亿咖通科技有限公司、法雷奥(Valeo)等共同客户。

而据招股书,华安鑫创亦系雅创电子同行业可比公司之一。在液晶屏市场,雅创电子与华安鑫创的业务中均包括车用液晶屏等电子元器件分销业务。

而《金证研》南方资本中心研究发现,华安鑫创副总经理邹忠成,与雅创电子的监事兼产品经理邹忠红,系亲属关系。

据招股书,截至签署日2021年1月8日,邹忠红在雅创电子担任监事一职,任职时间为2019年7月29日-2022年7月29日,提名人为实控人谢力书。

此外,2003年3月-2019年7月,邹忠红在雅创电子担任采购经理。2019年7月起,邹忠红担任雅创电子监事、资深产品经理。

值得注意的是,雅创电子监事邹忠红的哥哥邹忠成,在同行业公司华安鑫创担任副总经理。

据华安鑫创签署日期为2020年12月14日的招股书(以下简称“华安鑫创招股书”),2003年3月-2012年12月,邹忠成任雅创电子税务申报员、销售部经理,现在华安鑫创担任副总经理一职,任期为2020年8月-2023年8月。

可见,邹忠成曾经在雅创电子任职,邹忠红和邹忠成分别在雅创电子、华安鑫创任职高管的时间,存在交叠。

且历史上,雅创电子和华安鑫创存在关联交易。

招股书显示,2017-2018年,雅创电子分别向华安鑫创销售通用集成IC等产品、其他分销产品,销售总金额分别为449.6万元、1.03万元。

也即是说,雅创电子监事的亲属,同时在其同行公司任职高管。

资本市场上,黯然离场者有之,星夜赶考者亦有之。那么,上述问题是否会成为雅创电子上市路上的“拦路虎”?犹未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。