- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 白泽/作者 映蔚/风控

5月13日晚间,欢乐家食品集团股份有限公司(以下简称“欢乐家”)披露,其首次公开发行股票并在创业板上市,初步询价时间定在2021年5月19日,引来市场关注。反观欢乐家本身,上演的“异象”层出不穷,上市背后或“暗流涌动”。

罐头系欢乐家的两大主要产品之一,但其销售模式或单一,其中水果罐头收入负增长,未来其或面临线上销售的“窘境”。与此同时,欢乐家费用率处于同行“末端”,且其一项核心技术或存可替代性。此外,欢乐家实控人父亲荣控股的公司,与欢乐家电子邮箱一致,且该邮箱与欢乐家联系电话同属一个支付宝账号,其独立性或遭“侵蚀”。另一方面,欢乐家不仅通过“零人”供应商转贷2,100万元,还出现子公司与供应商地址存在交叠的“异象”。而值得注意的是,近年来,欢乐家“无力偿还欠款”客户的社保缴纳人数翻倍,数百万坏账核销或系“熟人关照”。

一、水果罐头收入负增长与同行相悖,线上销售或面临窘境

根据中国罐头工业协会的行业调查结果,“欢乐家”品牌水果罐头从2017年到2019年连续三年的国内市场销售量和销售额,位居全行业前三名。看似“亮眼”的数据背后,欢乐家的水果罐头业绩却在“开倒车”。

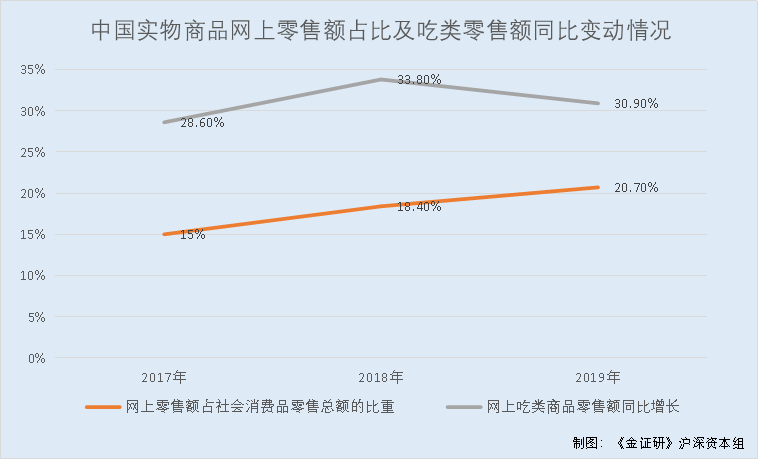

近年来,中国实物商品网上零售额占比社会消费品零售总额比重逐年上升。

据国家统计局数据,2017-2019年,中国实物商品网上零售额占社会消费品零售总额的比重为分别为15%、18.4%、20.7%;在实物商品网上零售额中,吃类商品分别增长28.6%、33.8%、30.9%。

近年来,网上零售额占社会消费品零售总额的比重逐年上升。2019年,实物商品网上零售额占社会消费品零售总额的比例已经超过20%。其中吃类商品零售额逐年增长,增长率稳定在30%左右。

显然,对于食品行业而言,线上消费或成为吃类商品零售的重要组成部分。而事实上,欢乐家的销售渠道较为单一,其以经销模式为主,直营和代销模式中的线上电商业务发展或“落后”于同行。

报告期内,经销模式的销售收入占欢乐家主营业务收入的比重均超过95%,是欢乐家主要的销售模式。

据招股书,欢乐家的产品销售以经销模式为主,直营和代销为辅。其中,直营模式主要为欢乐家在天猫、京东平台上开设官方旗舰店进行产品销售,代销模式为通过京东自营渠道、商超等代销商销售商品。

2017-2019年及2020年1-6月,欢乐家的经销收入分别为11.7亿元、13.3亿元、13.89亿元、5.71亿元,占当年主营业务收入的比例分别为98.69%、98.76%、97.98%和95.73%。

也就是说,欢乐家的直营和代销模式都含有与电商平台合作的线上业务。

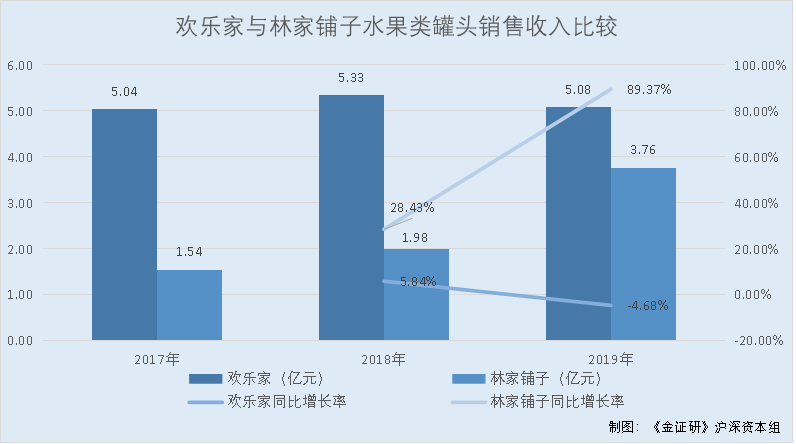

而2019年,欢乐家的水果罐头业绩就出现了下滑。其中,橘子和黄桃罐头销售收入增速均放缓。

据招股书,欢乐家的罐头产品以水果罐头为主。2017-2019年及2020年1-6月,欢乐家的营业收入分别为11.95亿元、13.55亿元、14.24亿元、5.98亿元。同期,欢乐家水果罐头的销售金额分别为5.04亿元、5.33亿元、5.08亿元、2.74亿元。

经《金证研》沪深资本组测算,2017-2019年,欢乐家水果罐头收入占当期营业收入比例分别为42.18%、39.38%、35.7%。

其中,橘子罐头销售收入分别为1.56亿元、1.63亿元、1.64亿元、0.74亿元,黄桃罐头销售收入分别为1.44亿元、1.51亿元、1.51亿元、0.97亿元。

根据《金证研》沪深资本组测算,2018-2019年,欢乐家水果罐头的销售收入分别同比增长5.84%、-4.68%。其中,橘子罐头的销售收入分别同比增长4.57%、0.52%,黄桃罐头销售收入分别同比增长4.79%、0.06%。

除此之外,2020年上半年,林家铺子因线上业务迅猛发展,导致水果罐头销售收入同比增长超五成。

据招股书,林家铺子是中国罐头工业协会理事单位、中国罐头十强企业,其产品主要包括桃罐头、梨罐头、草莓罐头、橘子罐头、什锦罐头、鱼罐头、午餐肉罐头等。

据林家铺子2018年和2019年年报,2017-2019年,林家铺子水果类罐头销售收入分别为1.54亿元、1.98亿元、3.76亿元,2018-2019年分别同比增长28.43%、89.37%。

直到2020年上半年,欢乐家水果罐头销售收入仍出现下降。

据招股书,2019年1-6月,欢乐家的水果罐头营业收入为2.77亿元,2020年1-6月,欢乐家水果罐头营业收入2.74亿元,同比下滑1.2%。

据林家铺子2020年半年度报告,2019年1-6月,林家铺子水果罐头的销售收入为1.4亿元;2020年1-6月,林家铺子水果罐头的销售收入为2.17亿元,同比增长55.07%。

据林家铺子2020年半年度报告,2020年1-6月,林家铺子的营业收入为2.96亿元,比上年同期增长75.28%,主要原因是其线上业务迅猛发展导致销售额大幅增长。

不止如此,欢乐家天猫旗舰店粉丝数量,亦不敌林家铺子。

据天猫平台公开信息,天猫平台的欢乐家旗舰店,系由欢乐家全资子公司深圳市众兴利华供应链有限公司(以下简称“深圳众兴利华”)经营。截至2020年12月23日,欢乐家旗舰店的粉丝数量为6.4万人。

据天猫平台公开信息,天猫平台的林家铺子食品旗舰店,系由林家铺子经营。截至2020年12月23日,林家铺子食品旗舰店的粉丝数量为41.9万人。

从销售模式发展的角度来看,经销模式收入占比超95%的欢乐家,2019年,其水果罐头收入出现负增长,且2020年上半年颓势未止;反观其同行林家铺子,2020年上半年,其线上业务迅猛发展导致销售额大,水果罐头的收入增速超五成。即欢乐家线上销售渠道的发展或不及同行林家铺子,其是否存在线上销售渠道的、竞争力不足的问题?且其未来将如何提升市场份额?尚未可知。

二、研发费用率行业“垫底”,核心技术或存可替代性

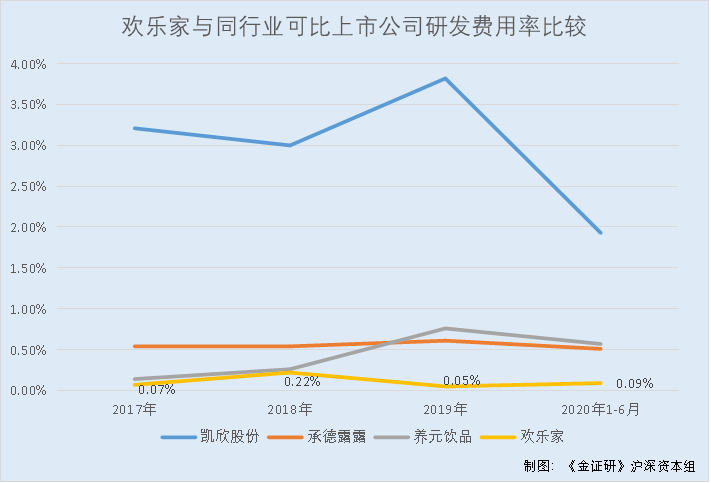

创新是企业成长的源动力,而在研发创新中财力的投入,往往最能直接反映企业对于创新研发的重视度。值得注意的是,欢乐家的研发费用率在同行中长期处于“末端”。

据招股书,2017-2019年及2020年上半年,欢乐家的研发费用分别为86.47万元、292.63万元、75.82万元、55.19万元,研发费用率分别为0.07%、0.22%、0.05%、0.09%。

同期,欢乐家同行业上市公司河北养元智汇饮品股份有限公司(以下简称“养元饮品”)的研发费用率分别为0.14%、0.26%、0.76%、0.57%,河北承德露露股份有限公司(以下简称“承德露露”)的研发费用率分别为0.54%、0.54%、0.61%、0.51%,山东凯欣绿色农业发展股份有限公司(以下简称“凯欣股份”)的研发费用率分别为3.21%、3%、3.82%、1.93%。由于大连林家铺子食品股份有限公司(以下简称“林家铺子”)并没有披露其研发费用率的相关数据,遂不纳入比较。

显而易见,与同行业上市公司相比,欢乐家的研发费用率在行业中“垫底”。

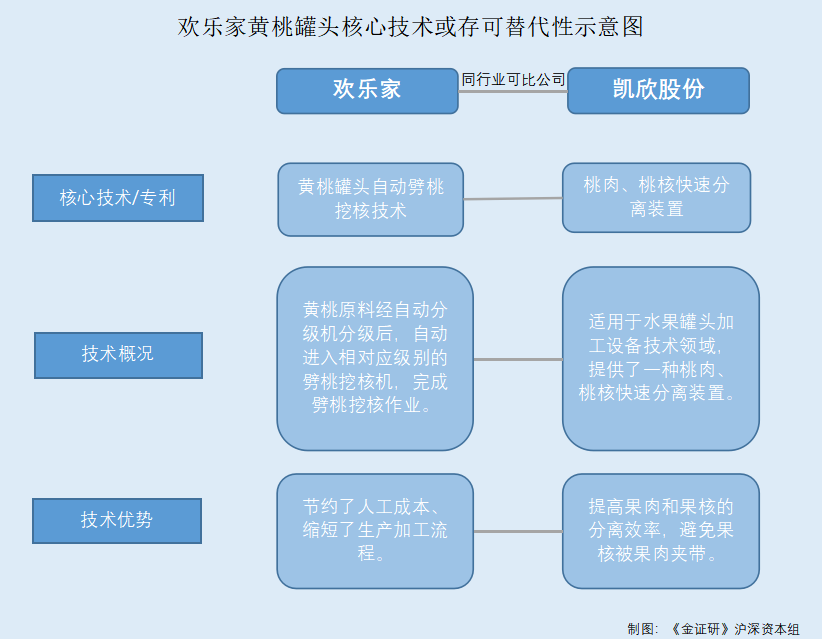

不仅如此,欢乐家黄桃罐头产品的一项核心技术或存可替代性。

需要指出的是,2020年上半年,黄桃罐头产品收入占欢乐家主营业收入的比例超过15%,且黄桃罐头自动劈桃挖核技术是欢乐家的核心技术之一。

据招股书,2017-2019年及2020年1-6月,黄桃罐头产品销售收入分别为1.44亿元、1.51亿元、1.51亿元、0.97亿元,占同期欢乐家主营业务收入的比重分别为12.13%、11.19%、10.64%、16.23%。

据招股书,欢乐家通过独立研发取得了一系列独特的工艺流程及装置设备,其核心技术包括无菌冷灌装条件下的果粒添加技术、橘子罐头自动剥皮技术、黄桃罐头自动劈桃挖核技术、椰子汁二次均质技术、黄桃果肉抽空技术等。且欢乐家称,其各项核心技术并不易被竞争对手仿制。

其中,欢乐家核心技术之一的黄桃罐头自动劈桃挖核技术,技术概况为黄桃原料经自动分级机分级后,自动进入相对应级别的劈桃挖核机,完成劈桃挖核作业。相比传统加工工序,该核心技术节约了人工成本、缩短了生产加工流程。

然而,欢乐家同行业公司凯欣股份拥有一项实用新型专利,能够提高果肉和果核的分离效率。

据招股书,凯欣股份主要向国内外销售各类水果罐头,在罐头食品细分行业内,具有较高知名度和较强竞争地位,为中国领先的罐头食品生产商。

据国家知识产权局公开信息,凯欣股份拥有一项名为“桃肉、桃核快速分离装置”的实用新型专利,专利号为CN201921221872.5。该专利适用于水果罐头加工设备技术领域,提供了一种桃肉、桃核快速分离装置,能够提高果肉和果核的分离效率,避免果核被果肉夹带。

由上述情形或表明,欢乐家的核心技术“黄桃罐头自动劈桃挖核技术”,和凯欣股份实用新型专利“桃肉、桃核快速分离装置”,用途均涉及罐头产品中桃肉和桃核的分离,以提高分离效率。而欢乐家称该项核心技术“不易被竞争对手仿制”,而其核心技术是否具备可替代性?或该“打上问号”。

三、与实控人父亲控股公司“经营混淆”,独立性存疑

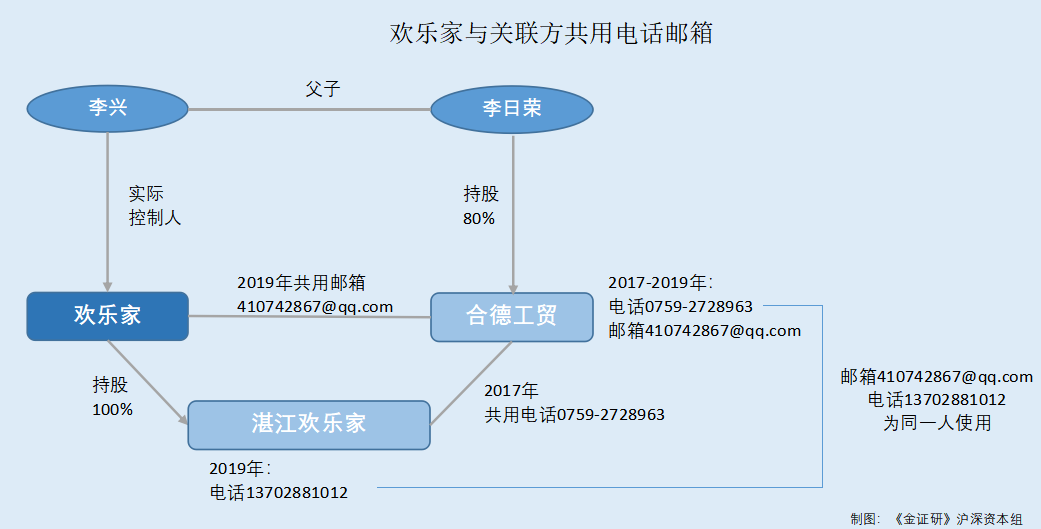

众所周知,在市场监督管理局登记的联系电话和邮箱,是企业经营过程中重要的联系方式。而欢乐家的企业联系电话,与实控人父亲控股公司的邮箱,或同属一个人的支付宝账号。

据招股书,欢乐家实际控制人李兴的父亲李日荣,持有湛江市麻章区合德工贸有限公司(以下简称“合德工贸”)80%的股权,并担任执行董事,合德工贸系欢乐家的关联企业。

据市场监督管理局数据,合德工贸成立于2011年1月12日,注册资本50万元,经营范围为生产、销售建筑材料(除危险化学品)。

2017-2019年,合德工贸的企业联系电话均为0759-2728963,企业电子邮箱均为410742867@qq.com。

据招股书,欢乐家全资子公司湛江欢乐家实业有限公司(以下简称“湛江欢乐家”)系欢乐家全资子公司,成立于2017年8月18日,主营业务为罐头和饮料产品生产。

据市场监督管理局数据,2017年,湛江欢乐家的企业联系电话为0759-2728963,企业电子邮箱为hljzwz@126.com。2018年,湛江欢乐家的企业联系电话为0759-2728961,企业电子邮箱为359438612@qq.com。2019年,湛江欢乐家的企业联系电话为13702881012,企业电子邮箱为359438612@qq.com。

据市场监督管理局数据,2017年,欢乐家(母公司)的企业联系电话为13702881012,企业电子邮箱为hljzwz@126.com。2018年,欢乐家(母公司)的企业联系电话为0759-2728983,企业电子邮箱为359438612@qq.com。2019年,欢乐家(母公司)的企业联系电话为13702881012,企业电子邮箱为410742867@qq.com。

即2019年,欢乐家(母公司)的电话为13702881012,与湛江欢乐家的电话一致;欢乐家(母公司)的邮箱与合德工贸的邮箱一致,均为410742867@qq.com。

有趣的是,13702881012和410742867@qq.com,系同一个支付宝账号。

《金证研》沪深资本组通过支付宝转账页面搜索电话号码“13702881012”,结果显示,13702881012和410742867@qq.com为同一个支付宝账号,账户名为“亚兰(**兰)”。

这意味着,13702881012和410742867@qq.com或属于同一个人的邮箱和电话,并为同一个人使用。

可以看出,2019年,欢乐家实控人李兴的父亲李日荣控股的合德工贸,与欢乐家存在共用邮箱的情形,且该邮箱使用者的电话,又与欢乐家及其子公司的企业联系电话“别无二致”,欢乐家的独立性或遭侵蚀。

四、原材料供应商曾因超范围使用食品添加剂遭处罚,食品质量安全或“埋雷”

在食品行业中,原材料供应商的资质常常关系着产品质量。而为欢乐家的主要产品提供主要原材料的供应商,却被爆出虚假广告。

据招股书,2017-2019年及2020年1-6月,欢乐家椰子汁的销售收入分别为5.23亿元、5.81亿元、6.71亿元、2.21亿元,分别占当期主营业务收入的比例分别为44.11%、43.17%、43.55%、37.12%。其中,生榨椰肉汁是生产椰子汁的主要原材料。

据招股书,海南绿邦食品贸易有限公司(以下简称“绿邦食品”)为欢乐家生榨椰肉汁供应商。2017-2018年度,欢乐家向其采购金额分别为1,900.43万元、1,922.74万元,占欢乐家当期同类采购的比例分别为5.06%、5.24%,累计金额为3,823.17万元。

然而,2018年,绿邦食品因存在虚假广告行为被处罚1.05万元。

据市场监督管理局公开信息,绿邦食品成立于2015年5月,法定代表人为符斌,经营范围为饮料、罐头食品的生产加工与销售、生榨椰肉汁及销售等。

据市场监督管理局公开信息,2018年4月12日,绿邦食品因存在“广告以虚假或者引人误解的内容欺骗、误导消费者”的违法行为,被文昌市工商行政管理局处以罚款1.05万元。

需要注意的是,在绿邦食品因虚假广告遭处罚后,欢乐家并没有中断与其合作。

据招股书,2019年,欢乐家采购的生榨椰肉汁供应商名单中,仍有绿邦食品。

那么,作为欢乐家生榨椰肉汁的供应商,绿邦食品曾因虚假广告遭处罚的“黑历史”,令人唏嘘。

问题并未结束,欢乐家的水果第一大原材料供应商曾“踩雷”食品安全质量问题。

据招股书,2017年,临沂奇伟罐头食品有限公司(以下简称“临沂奇伟”)是欢乐家的第三大原材料供应商,欢乐家向其采购水果的金额为1,601.36万元,占当期欢乐家同类采购比为4.62%。

据市场监督管理局数据,2016年11月,临沂奇伟因生产经营超范围使用食品添加剂的水果罐头,被临沂市平邑县食品药品监管部门没收违法所得0.18万元,并处以3万元罚款。

时隔一年,临沂奇伟因存在发票违法被税务局处罚。

据市场监督管理局公开信息,2017年12月,临沂奇伟因发票违法,被临沂市平邑县国税局处以3,000元罚款。

曾因虚假广告和超范围使用食品添加剂遭处罚,选择与此类“问题”供应商合作,欢乐家在遴选供应商制度上或存“缺陷”,其食品质量安全或存隐忧。

五、通过“零人”供应商转贷2,100万元,子公司与供应商或为“邻居”

社保缴纳人数往往能反映出企业的规模和实力,追溯到与供应商的交易金额,“零人”供应商或难支撑数千万元交易额。而欢乐家与多个“零人”供应商合作,并与之发生转贷行为。

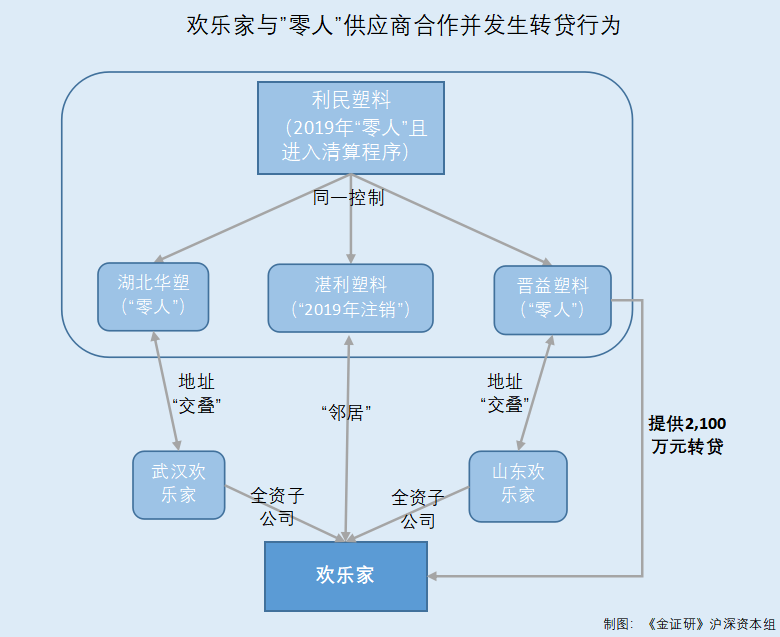

据招股书,中山市利民塑料有限公司(以下简称“利民塑料”)系欢乐家包装材料的供应商。2017-2019年,利民塑料分别为欢乐家的第一大、第一大、第四大供应商,欢乐家向利民塑料采购金额分别为7,258.05万元、8,343.49万元、3,019.13万元,占当期采购总额比例分别为7.21%、7.4%、3.34%,合计采购1.86亿元。

据招股书,利民塑料包括同一控制下的湖北华塑包装材料有限公司(以下简称“湖北华塑”)、临沂晋益塑料包装材料有限公司(以下简称“晋益塑料”)、湛江市湛利塑料有限公司(以下简称“湛利塑料”)。

需要注意的是,在欢乐家的重要采购合同中,湖北华塑和晋益塑料都位列其中,合同标的均为塑料瓶,合同期限均为2020年1月1日至2020年12月31日。

其中,供应商利民塑料进入清算程序,2019年社保缴纳人数为0人。

据市场监督管理局数据,2017-2019年,利民塑料的社保缴纳人数分别为37人、34人、0人。

值得注意的是,利民塑料发布了清算备案信息。2019年9月18日,利民塑料因其它拟向公司/农民专业合作社登记机关申请注销登记,其需自公告之日起45日内向清算组申报债权。

值得关注的是,欢乐家存在其子公司或与供应商共用地址的“异象”。

与此同时,据市场监督管理局数据,湖北华塑成立于2016年11月9日,注册资本110万元,股东为梁金棠、覃勇,企业住所为“汉川市经济开发区福星街9号东”。2017-2019年,湖北华塑社保缴纳人数均为0人。

据招股书,武汉欢乐家食品有限公司(以下简称“武汉欢乐家”)系欢乐家的全资子公司,成立于2012年10月9日,主要生产经营地为“湖北省汉川市经济开发区福星街9号”。

无独有偶,晋益塑料近三年的社保缴纳人数也均为0人,与欢乐家另一个全资子公司山东欢乐家食品有限公司(以下简称“山东欢乐家”)地址或存“重叠”。

据市场监督管理局数据,2017-2019年,晋益塑料的社保缴纳人数均为0人。晋益塑料登记的住所为“山东省临沂市蒙阴县垛庄镇孟良崮工业园”。

据招股书,山东欢乐家系欢乐家的全资子公司,成立于2011年11月1日,主要生产经营地为“山东省临沂市蒙阴县孟良崮工业园”。

而《金证研》沪深资本组经过地图搜索软件发现,“山东省临沂市蒙阴县垛庄镇孟良崮工业园”即“山东省临沂市蒙阴县孟良崮工业园”,双方地址是否存在交叠,不得而知。

与此同时,湛利塑料于2019年注销,与欢乐家(母公司)或曾互为“邻居”。

据市场监督管理局数据,湛利塑料成立于2015年12月,于2019年2月注销。湛利塑料2017年年度报告中的企业通信地址为湛江市麻章区麻东大道4-5号第二间厂房。

据市场监督管理局数据,欢乐家(母公司)在2017年年度报告中的企业通信地址为湛江市麻章开发区麻东大道6-8号。

需要强调的是,晋益塑料还曾为欢乐家提供了2,100万元的转贷。

据招股书,2017年5月8日,欢乐家与广东南粤银行股份有限公司麻章支行签订2017年南粤麻章借字第002号《借款合同》,贷款2,100万元,用于购买生产原材料及辅料,期限8个月。为了满足贷款银行的受托支付要求和提高资金使用效率,欢乐家于当日申请提款,委托贷款银行将2,100万元贷款资金支付至晋益塑料,并于次日全额转回。

也就是说,利民塑料控制的湖北华塑、晋益塑料或为“零人”公司,并分别与欢乐家的子公司共用地址、互为“邻居”,异象“迭出”拷问交易的真实性。且欢乐家通过或为“零人”公司的晋益塑料发生的2,100万元的转贷行为,其中是否具备真实交易背景?或也要打上一个“问号”。

六、“无力偿还欠款”客户社保缴纳人数翻倍,数百万坏账核销或系“熟人关照”

当应收账款无法收回时,即会被企业确认为坏账。而需要指出的是,当企业发生大面积的坏账后,则可能会对现金流产生负面影响。

实际上,欢乐家在客户或正常经营情况下,却对其应收账款全数核销。

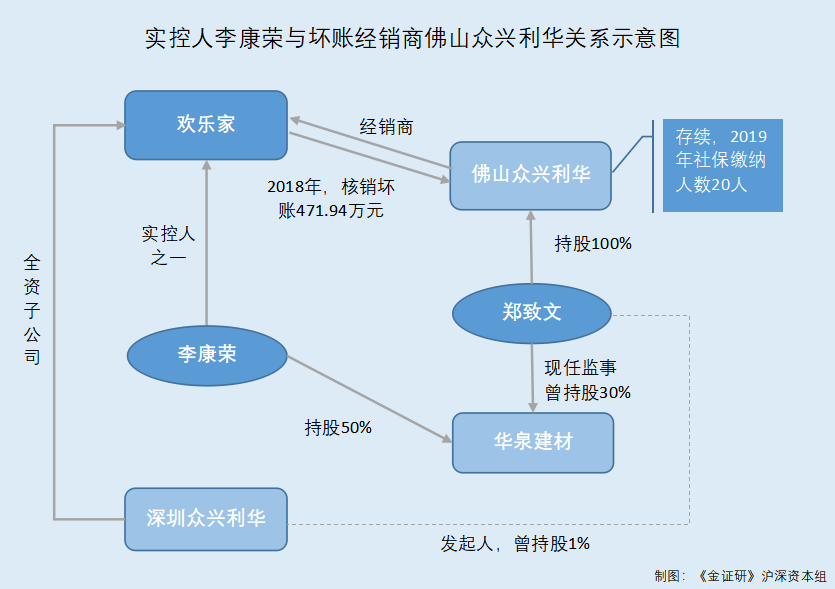

因欢乐家称佛山众兴利华食品有限公司(以下简称“佛山众兴利华”)经营亏损,欢乐家将其471.94万元欠款全部核销。

据招股书,2017年度,欢乐家前十大应收账款客户销售收入为1.65亿元,收入占比为13.77%;期末应收账款余额1.46亿元,应收账款占比为82.51%。

其中,截至2017年末,欢乐家对佛山众兴利华的应收账款原值为471.94万元。2018年,欢乐家将佛山众兴利华的471.94万元应收账款全部核销。

据招股书,2015年12月,欢乐家与佛山众兴利华开始合作,其主要市场区域为广东省佛山市,属于欢乐家空白市场,该地区为竞品竞争激烈市场,经销商需要向终端投入较多进场进店费用,故欢乐家给予其循环信用额度,但其销售未达到预期导致经营亏损,导致无力偿还欠款。

“无力偿还欠款”的佛山众兴利华,其2018年社保缴纳人数由4人增至20人。

据市场监督管理局数据,佛山众兴利华食品成立于2015年9月7日,股东、法定代表人均为郑致文。需要注意的是,截至招股书签署日,即2020年10月27日,佛山众兴利华的经营状态仍为存续。并且2016-2019年,佛山众兴利华的社保缴纳人数分别为4人、9人、20人、20人。

即2018年,佛山众兴利华社保缴纳人数翻倍,其经营规模或在扩大,且处于正常经营状态。然而欢乐家却称“佛山众兴利华销售未达到预期导致经营亏损,无力偿还欠款”,佛山众兴利华是否真实经营不善?不得而知。

值得一提的是,佛山众兴利华与欢乐家或颇有“渊源”。

据招股书,李康荣系欢乐家实际控制人之一。湛江华泉建材有限公司(以下简称“华泉建材”)系李康荣控制的其他企业,为欢乐家的关联方。华泉建材成立于2013年3月27日,主营业务为建筑材料的生产和销售,李康荣对华泉建材持股50%,郑真华持股50%。

据市场监督管理局数据,郑致文现任华泉建材监事一职。在华泉建材成立之初,即在2013年,郑致文与李康荣都系华泉建材的股东之一,郑致文曾对华泉建材持股30%。

除了与欢乐家实控人之一李康荣曾共同持股同一家公司外,郑致文还曾是欢乐家子公司的发起人之一。

据招股书,佛山众兴利华股东之一郑致文,系欢乐家全资子公司深圳众兴利华的发起人之一。2015年9月6日,深圳众兴利华在深圳市工商局注册成立时,郑致文持有深圳众兴利华1%的股权。

据招股书,2016年4月14日,深圳众兴利华原全体股东将所持全部股权转让给了欢乐家。

可见,作为欢乐家的经销商客户,佛山众兴利华控股股东郑致文与欢乐家实控人李康荣曾共同持股同一家公司外,且郑致文还曾是欢乐家子公司的发起人之一,而2018年,欢乐家对佛山众兴利华的超470万元的应收账款全部核销,当年佛山众兴利华社保缴纳人数翻倍,其或不存在经营不善的情况,令人不解。

至此,欢乐家这次“大考”的成绩将如何?有待时间的检验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。