- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 无涯/作者 清和 映蔚 洪力/风控

回溯历史,厦门东亚机械工业股份有限公司(以下简称“东亚机械”)的上市之路并非“一帆风顺”。2016年12月,东亚机械向中国证监会递交在主板首发上市的申请。2017年10月,东亚机械接受了中国证监会的现场检查,被检查出资金管理内部控制不健全、关联方交易披露不完整等问题,故东亚机械“撤回”上市申请文件。此番二进宫,东亚机械或存诸多问题待解。

近年来其营收增长乏力,净利润连续两年“开倒车”,主要产品产量及销量均出现下降;与此同时,其所处行业的收入及利润亦“双降”,未来成长能力或承压。有“外患”亦存“内忧”,年近80岁的总工程师退休后被东亚机械返聘回来,一人“撑”起东亚机械超七成专利,东亚机械的持续研发能力或遇窘境。此外,东亚机械及其实控人曾因违建被责令改正,却屡不执行,恐失社会责任。

历史上,东亚机械实控人之一韩萤焕,所持股权曾由第三方“代持”长达8年;且其出资来源现“疑云”。此外,在原股东退出东亚机械前身股权结构时,转让股权过程中未知标的价值却已定交易价格,涉嫌“先上车后补票”。不仅如此,东亚机械为关联方无偿提供住所,且与该关联方“共用”电子邮箱,其独立性或存缺失。与此同时,东亚机械官网披露的数据与招股书对不上,信披上演“罗生门”。

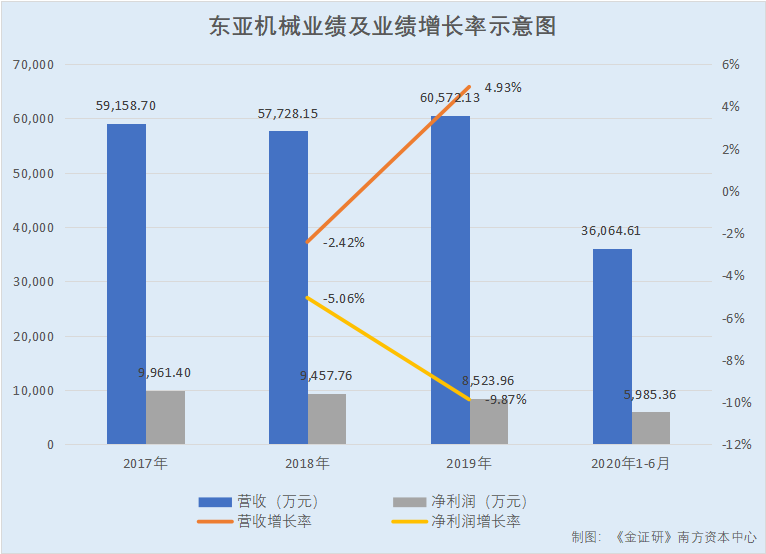

2018年以来,东亚机械的营收增长乏力,净利润连续两年下滑,主要产品产量及销量双双下滑,此外,国内空压机行业的空压机收入及利润连年下跌,产量却节节攀升,未来东亚机械的成长或“压力山大”。

据签署日为2020年11月20日的招股书(以下简称“招股书”)及首轮问询函回复,2017-2019年及2020年上半年,东亚机械的营业收入分别为5.92亿元、5.77亿元、6.06亿元、3.61亿元;2018-2019年,营业收入的同比增长率分别为-2.42%、4.93%。

2017-2019年及2020年上半年,东亚机械的净利润分别为9,961.4万元、9,457.76万元、8,523.96万元、5,985.36万元;2018-2019年,净利润的同比增长率分别为-5.06%、-9.87%。

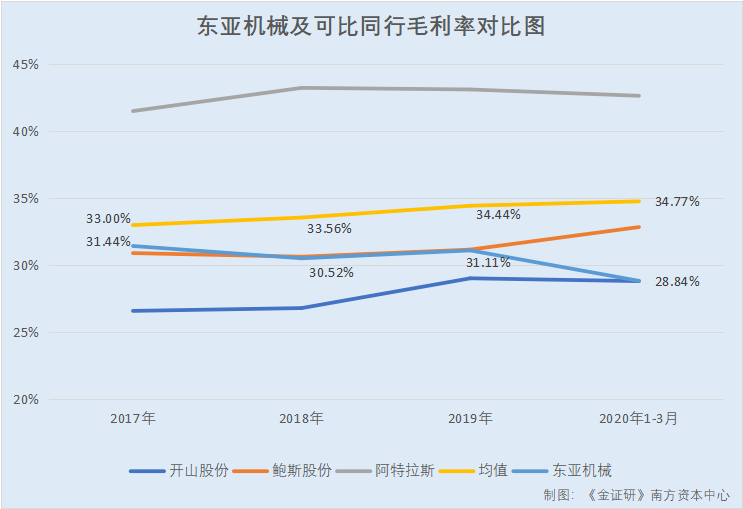

净利润连续两年“负增长”以外,东亚机械的主营业务毛利率还低于同行均值。

据招股书,2017-2019年及2020年1-3月,东亚机械的同行业可比公司浙江开山压缩机股份有限公司(以下简称“开山股份”)的主营业务毛利率分别为26.6%、26.81%、29.03%、28.82%,宁波鲍斯能源装备股份有限公司的主营业务毛利率分别为30.91%、30.64%、31.17%、32.85%,瑞典阿特拉斯·科普柯集团(以下简称“阿特拉斯”)的主营业务毛利率分别为41.5%、43.23%、43.11%、42.64%;同期,上述三家可比同行的主营业务毛利率均值分别为33%、33.56%、34.44%、34.77%。

而2017-2019年及2020年1-3月,东亚机械的主营业务毛利率分别为31.44%、30.52%、31.11%、28.84%,低于同行主营业务毛利率均值。

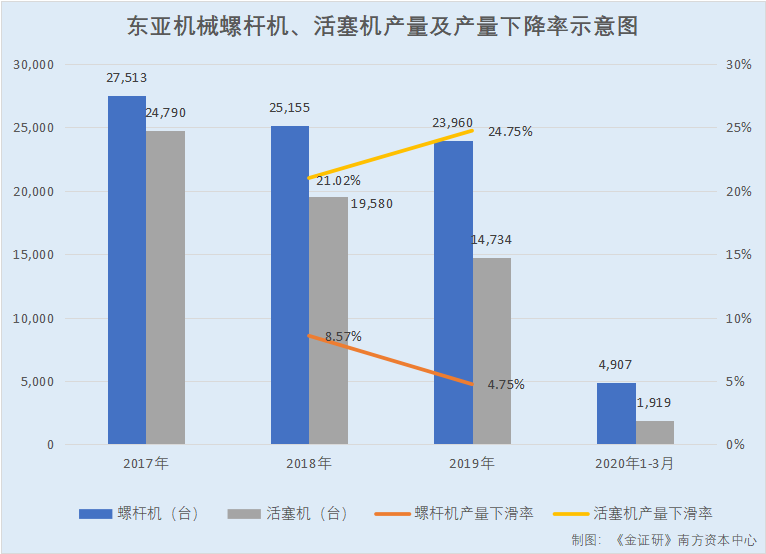

与此同时,东亚机械的主要产品面临产销量“双降”的境况。

据招股书,2017-2019年及2020年1-3月,东亚机械的主要产品空气压缩机包括了螺杆式空压机、活塞式空压机两种。而主营业务收入中,来自螺杆机的收入占比分别为76.49%、77.09%、79.6%、81.25%,来自活塞机的收入占比分别为11.6%、9.7%、7.72%、6.16%,二者收入占比合计分别为88.09%、86.79%、87.32%、87.41%。

2017-2019年及2020年1-3月,螺杆机的产量分别为27,513台、25,155台、23,960台、4,907台;2018-2019年,螺杆机的产量同比下降率分别为8.57%、4.75%。

2017-2019年及2020年1-3月,活塞机的产量分别为24,790台、19,580台、14,734台、1,919台;2018-2019年,活塞机的产量同比下降率分别为21.02%、24.75%。

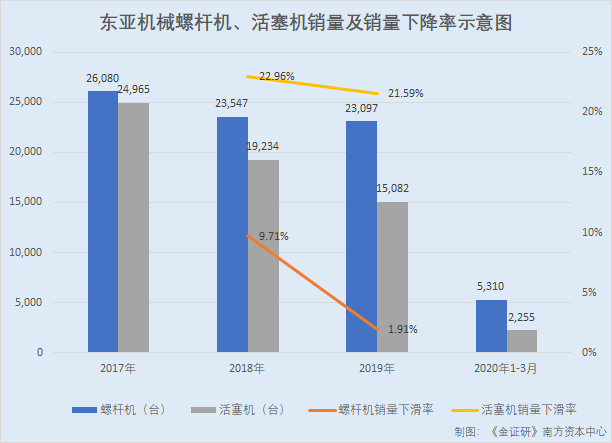

而销量方面,2017-2019年及2020年1-3月,螺杆机的销量分别为26,080台、23,547台、23,097台、5,310台;2018-2019年,螺杆机的销量同比下降率分别为9.71%、1.91%。

2017-2019年及2020年1-3月,活塞机的销量分别为24,965台、19,234台、15,082台、2,255台;2018-2019年,活塞机的销量同比下降率分别为22.96%、21.59%。

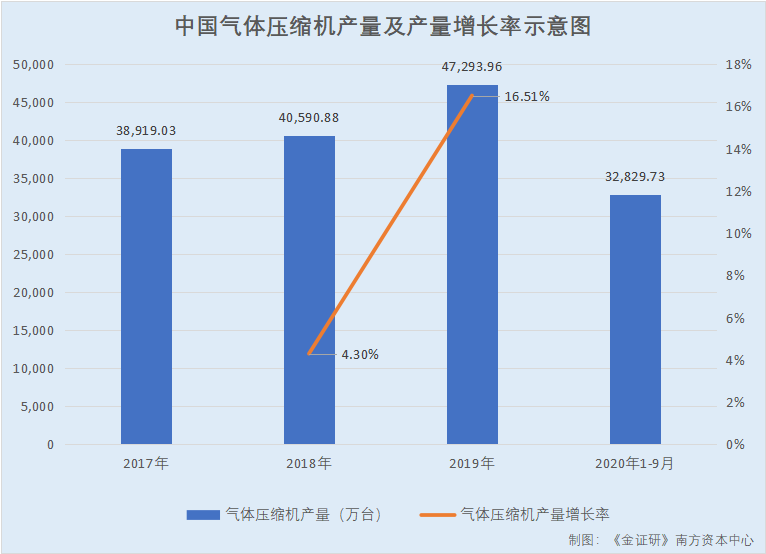

值得一提的是,东亚机械所处行业的主营业务收入及利润总额逐年下滑,而产量却“逆势”增长,令人不解。

据招股书,东亚机械所在行业为“C34通用设备制造业”大类中“C344泵、阀门、空气压缩机及类似机械制造”之“C3442气体空气压缩机械制造”。

据中国通用机械工业协会数据,截至2019年12月,中国规模以上气体压缩机企业数量为525家。

而2017-2019年及2020年1-9月,中国气体压缩机的产量分别为38,919.03万台、40,590.88万台、47,293.96万台、32,829.73万台;2018-2019年,气体压缩机的产量同比增长率分别为4.3%、16.51%。

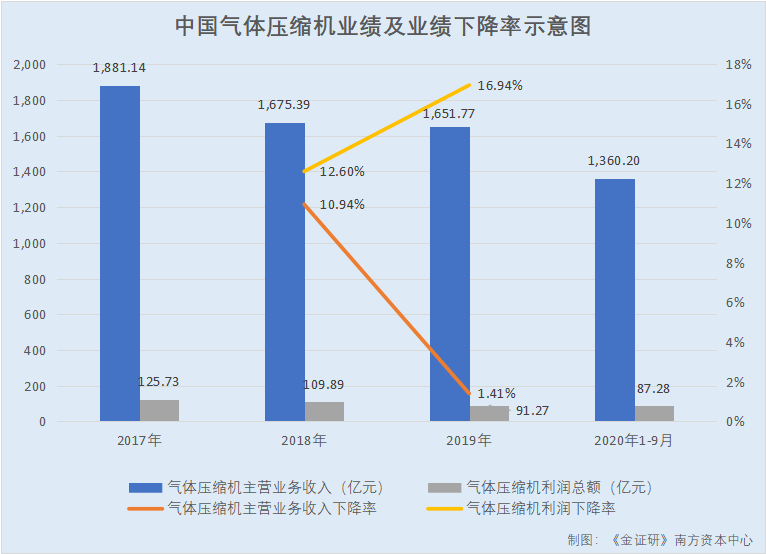

据中国通用机械工业协会及《中国通用机械工业年鉴》数据,2017-2019年及2020年1-9月,中国气体压缩机行业的主营业务收入分别为1,881.14亿元、1,675.39亿元、1,651.77亿元、1,360.2亿元;2018-2019年,气体压缩机行业的主营业务收入同比下降率分别为10.94%、1.41%。

2017-2019年及2020年1-9月,中国气体压缩机行业的利润总额分别为125.73亿元、109.89亿元、91.27亿元、87.28亿元;2018-2019年,气体压缩机行业利润总额的同比下降率分别为12.6%、16.94%。

近年来,中国气体压缩机行业的收入及利润总额连年下跌,产量反节节攀升,该“异象”是否由于压缩机销售价格下降所致?不得而知。

除了“外患”,东亚机械或还存市场份额不敌同行的“内忧”。

据招股书,目前,以阿特拉斯、美国英格索兰公司(以下简称“英格索兰”)为代表的国际企业,专有产品、专有技术等实现了部分市场垄断,在中国空气压缩机高端市场处于优势地位。

而就空压机的收入规模而言,2019年,东亚机械在中国主要动力用空气压缩机厂商中排名第五,而开山股份则排名第一。

据《中国通用机械工业年鉴》数据,2019年,中国空气压缩机的主营业务收入为1,651.77亿元。

据招股书,2019年,东亚机械来自空气压缩机的收入为6.03亿元;同期,开山股份来自空气压缩机的收入为20.64亿元,是东亚机械的3.42倍。

也就是说,按照收入规模占行业收入的比重来测算,东亚机械、开山股份空气压缩机的市场占有率或分别为0.37%、1.25%。

而细分来看,东亚机械主要产品螺杆机,其以产量表示的市场占有率也不及同行。

据招股书,近年来,螺杆机凭借其良好的节能效果、稳定性等优势,已逐步取代活塞机,成为空气压缩机市场的主流产品。

据招股书及开山股份2019年年报,2018年,东亚机械的螺杆机产量为25,155台;同期,开山股份螺杆机产量为68,458台,是东亚机械的2.72倍。

据招股书援引自《中国通用机械工业年鉴(2019)》数据,2018年,中国螺杆空压机产量为535,000台。

也就是说,市场占有率若按照螺杆机产量测算,则2018年,东亚机械、开山股份的市场占有率或分别为4.7%、12.8%。

近年来,东亚机械业绩增长疲软,净利润连续两年“开倒车”,主营业务毛利率低于行业平均水平。与此同时,其主要产品产销量“双降”,“雪上加霜”的是,其所处的中国空气压缩机行业还陷入增长乏力的“窘境”,而市场占有率不敌同行开山股份的东亚机械,其成长能力或承压。

二、总工程师一人“贡献”超七成专利,年近80仍“执掌”研发中心

研发创新能力是企业核心竞争力的体现,而实际上,东亚机械在研发方面,或遇“青黄不接”的窘境。

据招股书,刘连科,生于1942年2月,时年79岁,1991年至1998年任东亚机械原股东中国北方工业厦门公司(原名“中国北方工业厦门分公司”,以下简称“北方工业”)副总经理,自1998年起在东亚机械任职,2016年至今为东亚机械的董事、总工程师、核心技术人员。

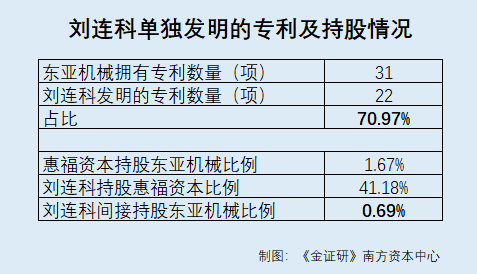

据招股书,刘连科通过员工持股平台厦门惠福资本投资合伙企业(有限合伙),对东亚机械间接持股0.69%。

据签署日为2016年12月15日的招股书(以下简称“2016年招股书”),刘连科系退休返聘人员,并作为总工程师,主持东亚机械的研发中心。

据招股书,东亚机械拥有五名核心研发技术人员,分别为刘连科、韩文浩(东亚机械董事长之子,任董事、总经理、董事会秘书)、林思桥、苏小仕、朱汉城。

需要注意的是,东亚机械曾因实控人韩萤焕以个人账户向刘连科支付“巨额”费用而“吃”警示函。此外,东亚机械超七成实用新型专利由刘连科单独“贡献”,或同样佐证了其在研发方面对刘连科的“依赖性”。

据首轮问询函回复,2018年3月13日,东亚机械在首次申请上市过程中被证监会出具警示函;而警示函提出的问题包括了:2016年1月29日,东亚机械实控人韩萤焕个人账户向总工程师刘连科支付了100万元,被认定为实控人代东亚机械承担费用。

对此,东亚机械则称该笔费用系韩萤焕为感谢刘连科多年来对其子韩文浩的培养。

据招股书,截至2020年3月底,东亚机械共拥有31项实用新型专利,无发明专利。

据国家知识产权局数据,专利号为ZL201120133358.3、ZL201120133387.X、ZL201120129526.1、ZL201120131686.X、ZL201120277341.5、ZL201120277300.6、ZL201120276325.4、ZL201120276324.X、ZL201120278037.2、ZL201320131203.5、ZL201420184596.0、ZL201420185423.0、ZL201420757559.4、ZL201520591838.2、ZL201621129242.1、ZL201621129227.7、ZL201621126637.6、ZL201720432597.6、ZL201720432600.4、ZL201720432326.0、ZL201720432598.0、ZL201720432297.8的专利,发明人均为刘连科。

也就是说,东亚机械拥有的31项专利中,共有22项由刘连科单独发明,占比超七成。

据招股书,东亚机械正在执行的研发项目共有5项,其中4项,刘连科均位于参与研发的人员中的首位。

据招股书,东亚机械称其核心技术由整个技术研发团队掌握,不同技术人员依据专业分工分别掌握不同技术环节,技术研发不依赖于单一人员。

时年已近80岁的研发中心负责人刘连科,退休后被东亚机械返聘主持研发中心工作,且东亚机械超七成专利均为刘连科单独发明,这或与其“技术研发不依赖于单一人员”的说法相悖。而未来,不可回避的是,刘连科退休后不再任职,对东亚研发的持续研发能力影响几何?犹未可知。

问题远未结束。需要注意的是,东亚机械曾被检测出不合格产品,其产品质量或遭“拷问”。

据信用莆田网披露的《2016年第三季度福建省工业产品质量省级监督抽查不合格产品及生产企业名单》,在福建省质量技术监督局执行的2016年第三季度监督抽查中,东亚机械生产的规格型号为ET65的微型往复活塞空气压缩机产品,被检测出实际容积流量不合格。

据市场监督管理局数据,2016年8月2日,东亚机械在福建省质量技术监督局的抽查中,被检测出不合格。

值得注意的是,东亚机械还存在因违建频被责令改正却数次“拒不履行”的情形。

据(2019)闽0206行审35号裁定书,2018年5月31日,东亚机械因在湖里区海天路94号之一、96号楼顶存在的违法建造行为,被厦门市湖里区城市行政执法局责令自行拆除该等扩建的建筑物。

然而,东亚机械在法定期限内未履行该决定所确定的义务,厦门市湖里区城市行政执法局作出厦湖城执催告[2018]194号行政强制执行催告书,但东亚机械在规定期限内仍未履行。

据(2019)闽0206行审93号裁定书,2018年8月1日,东亚机械因在湖里区海天路96号204室房屋存在的违法建造行为,被厦门市湖里区城市行政执法局责令自行拆除该等扩建的建筑物。

然而,东亚机械在法定期限内未履行该决定所确定的义务,厦门市湖里区城市行政执法局作出厦湖城执催告[2019]13号行政强制执行催告书,但东亚机械在规定期限内仍未履行。

据(2019)闽0206行审40号裁定书,2018年5月31日,因韩萤焕未经相关行政主管部门批准,在湖里区海天路94号之二存在违法扩建等行为,被厦门市湖里区城市行政执法局责令改正违法行为。

然而,韩萤焕在法定期限内未履行该决定所确定的义务,厦门市湖里区城市行政执法局作出厦湖城执催告[2018]193号行政强制执行催告书,但韩萤焕在规定期限内仍未履行。

除此之外,东亚机械实控人也因违建被要求责令改正。

据(2019)闽0206行审42号裁定书,2018年5月9日,因韩萤焕未经相关行政主管部门批准,在湖里区海天路96号第一层房屋西侧及南侧向外扩建等行为,被厦门市湖里区城市行政执法局责令改正违法行为。

然而,韩萤焕在法定期限内未履行该决定所确定的义务,厦门市湖里区城市行政执法局作出厦湖城执催告[2018]185号行政强制执行催告书,但韩萤焕在规定期限内仍未履行。

多次因违建被责令改正,东亚机械却“视而不见”,且经法院强制执行数次后在规定限期内仍“拒不履行”,令人唏嘘。

四、实控人出资来自“歇业”企业,原股东股权转让或上演“先上车后补票”

回溯历史。1991年成立后的长达八年时间里,韩萤焕以由第三方为其“代持”的形式持有东亚机械的股权,而作为东亚机械的实控人之一,韩萤焕承担了实缴资本,而其资金来源“疑点”重重;此外,原股东退出东亚机械前身股权结构时,转让股权过程中未知标的价值却已定交易价格,涉嫌“先上车后补票”。

据招股书,1990年12月8日,中国北方工业公司厦门分公司(以下简称“北方工业”)与由黄友强控制的香港富源贸易公司(以下简称“香港富源”)签订协议,约定共同设立厦门东亚机械有限公司(东亚机械的前身,以下简称“东亚有限”),注册资本80万美元。其中,香港富源占60%,北方工业占40%;而香港富源所持60%东亚有限股权中,韩萤焕占三分之二,黄友强占三分之一。

即是说,韩萤焕对东亚有限的实际权益由香港富源代持。

据招股书,1991年1月18日,东亚有限成立。成立之初,香港富源、北方工业认缴出资额分别为48万美元、32万美元。

据首轮问询函回复,截至1991年10月22日,东亚有限实收资本50万美元;其中,由香港富源以机器设备、原材料、模具工具以及技术入门费,向东亚有限缴纳实收资本共计30万美元,实际出资人系韩萤焕。

而后,1997年,东亚有限增加注册资本。

据招股书,1997年3月20日,北方工业和香港富源于签订协议并修订章程,约定东亚有限注册资本增至170万美元,其中香港富源占60%,北方工业占40%;同时还约定香港富源所持的东亚有限60%股权中,韩萤焕占六分之五,黄友强占六分之一。

到了1999年,东亚有限完成第一次股权转让,香港富源持有东亚有限股权。

据招股书,1997年4月25日,香港富源及黄友强与韩萤焕签订《企业股份转让合同书》,约定香港富源将其持有的东亚有限60%股权转让予韩萤焕,转让价格为100万元。

1999年,上述股权转让完成股东变更;而转让结束后,东亚有限股东构成变更为韩萤焕、北方工业,而香港富源退出东亚有限股权结构。

这意味着,截至1999年东亚有限完成股东变更,在长达八年的时间里,韩萤焕对于东亚有限的股权一直由香港富源“代持”。

值得注意的是,东亚有限成立之初,韩萤焕对其实缴了30万美元,而实际上该笔资金来源于一家自成立起或处于“歇业”状态的企业,令人费解。

据招股书,韩萤焕为东亚机械实际控制人之一。

据首轮问询函回复,韩萤焕称,1990年前其在中国台湾地区经营“日盛工业社”,主要从事空气压缩机生产,后因看好并投资中国大陆市场;韩萤焕投资于东亚有限的相关机器设备,来源于日盛工业社歇业后的剩余财产。

且首轮问询函显示,日盛工业社为“独资商号”,唯一出资人为罗秀英(韩萤焕妻子),经营范围为“空气压缩机、装配买卖”,歇业时间为1989年1月。

据招股书,韩萤焕,1989年1月至9月,曾任日盛工业社总经理;而同期,罗秀英曾任日盛工业社负责人。

据台湾省经济部商业司数据,日盛工业社系罗秀英独资企业,商业统一编号为02777668,注册资本25,000元台币,成立于民国78年1月21日;最近信息变动日期为民国78年1月21日,目前仍处于歇业状态。

据公开信息,民国78年,即为1989年。即日盛工业社,实际成立于1989年1月21日。

而首轮问询函回复显示日盛工业社于1989年1月歇业;也就是说,日盛工业社或自成立之初便一直处于“歇业”状态。

不仅韩萤焕的出资额现“疑点”,其对北方工业转让股权的交易价格亦存疑。

由上述股权代持情况可见,1997年,香港富源将其持有的东亚有限60%股权转让予韩萤焕;1999年,股东变更完成,东亚有限股东构成变更为韩萤焕、北方工业,二者持股比例分别为60%、40%。

据招股书,1999年4月10日,北方工业与韩萤焕签署《股权转让协议书》,截至协议签署日,北方工业认缴注册资本68万美元,占注册资本40%,实缴出资20万美元,占注册资本11.8%,北方工业不再做资金投入,将其对东亚有限28.2%股权的出资份额(未实缴出资)转让予韩萤焕。

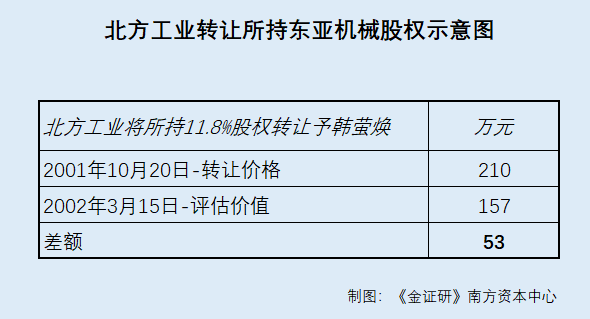

2001年10月20日,在东亚有限召开董事会并作出同意协议后,北方工业与韩萤焕签订股权转让协议,约定北方工业将其持有的东亚有限剩余11.8%股权全部转让予韩萤焕,转让价格为210万元。

2002年3月15日,厦门中利资产评估事务所有限公司(以下简称“中利评估”)出具中利资评报字(2002)第022号《厦门东亚机械有限公司资产评估报告》,北方工业持有的东亚有限权益评估值为157万元。

也就是说,在北方工业转让股权事宜中,资产评估日期竟晚于签订转让协议日期,且转让价格亦高出评估值53万元。

由上述情形可见,成立初期,东亚机械实控人所持股权曾由香港富源“代持”长达8年;而实控人出资来源存疑云,东亚有限成立之初,韩萤焕对其实缴了30万美元,而该笔资金来源于一家自成立起或处于“歇业”状态的企业,令人费解。此外,其对北方工业股权转让的协议价格,高出中利评估出具的评估价值,令人疑惑,且其协议签订时间还早于资产评估时间,或上演“先上车,后补票”。

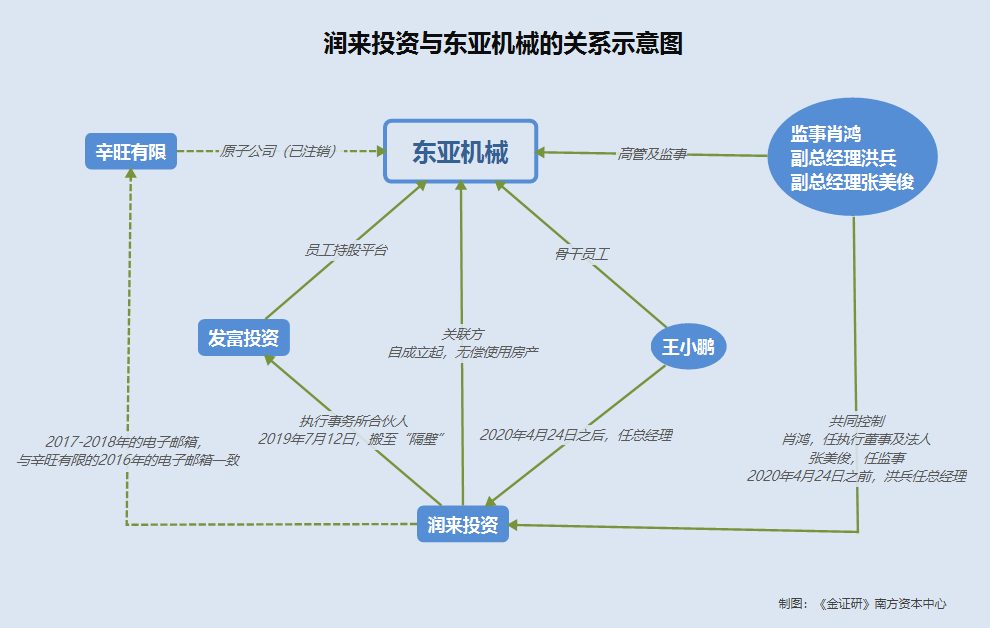

五、为关联方无偿提供住所,电子邮箱现重叠涉嫌“经营混淆”

公司独立性缺失,是拟上市企业申请首次公开发行被否决最多的因素之一,而东亚机械或与关联方“经营混淆”。

报告期内,东亚机械拥有三大员工持股平台,其中一家持股平台的执行事务合伙人,不仅曾与东亚机械“撞邮箱”,而且从成立起,长期无偿使用东亚机械房产作为公司住所。

据招股书,润来(厦门)投资管理有限公司(以下简称“润来投资”)为东亚机械监事肖鸿、副总经理洪兵、副总经理张美俊共同控制的企业,系东亚机械的关联方。

据招股书,厦门发富投资合伙企业(有限合伙)(以下简称“发富投资”)系东亚机械第五大股东、三大员工持股平台之一;而润来投资系发富投资的执行事务合伙人,对发富投资出资额10元。

据市场监督管理局数据,润来投资成立于2015年7月28日,法人代表为肖鸿,三位股东肖鸿、洪兵、张美俊各持股33.33%;公司住所为厦门市同安区西柯镇西柯街601号C厂房3楼303室。

据市场监督管理局数据,2019年7月12日,润来投资东亚机械的企业住所由“厦门市同安区西柯街611号A#厂房”,变更为“厦门市同安区西柯镇西柯街601号C厂房3楼303室”。且自成立起,润来投资的住所产权为“无偿使用”。

据市场监督管理局数据,东亚机械的股东及员工持股平台发富投资成立于2019年7月31日,住所为厦门市同安区西柯镇西柯街601号C厂房3楼304室。

这意味着,2019年7月31日,发富投资成立,彼时润来投资已搬至“厦门市同安区西柯镇西柯街601号C厂房3楼303室”,通过住所地址来看,二者互为“邻居”。

不仅如此,东亚机械拥有的房产地址与润来投资昔日的住所地址一致。

招股书显示,东亚机械的注册地址位于厦门市同安区西柯镇西柯街611号。

据招股书,东亚机械拥有房产证号为闽(2017)厦门市不动产权第0055845号、坐落在“同安区西柯街611号A号厂房”的房屋/建筑物;而2019年7月12日之前,润来投资的住所曾位于“厦门市同安区西柯街611号A#厂房”。

也就是说,2019年7月12日之前,润来投资与东亚机械拥有其中一处房产的地址一致,均坐落于“厦门市同安区西柯街611号A#厂房”。而且,该房产为东亚机械所有,而润来投资却无偿使用。且“凑巧”的是,2019年7月12日之后,润来投资与东亚机械在“同一条街”上。

问题并未结束。润来投资还曾与东亚机械及其原子公司“撞邮箱”,独立性存疑。

据市场监督管理局数据,2015-2016年,润来投资曾使用企业电子邮箱115447885@qq.com;2017-2018年,润来投资曾使用企业电子邮箱993491294@qq.com。

据招股书及市场监督管理局数据,厦门辛旺机械设备有限公司(以下简称“辛旺有限”)为东亚机械的原全资子公司,注销日期为2018年3月19日。2016年,辛旺有限曾使用企业电子邮箱993491294@qq.com;2015年,东亚机械曾使用企业电子邮箱115447885@qq.com。

也就是说,2015年,东亚机械与润来投资共用电子邮箱115447885@qq.com;另一方面,东亚机械原子公司辛旺有限2016年的电子邮箱,与润来投资2017-2018年的企业电子邮箱一致,令人费解。

值得一提的是,东亚机械监事肖鸿、副总经理洪兵、副总经理张美俊共同润来投资,三人还在润来投资任职。

据市场监督管理局数据,东亚机械监事肖鸿,在润来投资任执行董事、法人;而东亚机械副总经理张美俊,在润来投资任监事。

此外,2020年4月24日之前,润来投资的总经理为东亚机械副总经理洪兵;而2020年4月24日之后,东亚机械骨干员工王小鹏接替洪兵,任润来投资总经理。

据招股书,王小鹏系东亚机械的骨干员工,并通过员工持股平台发富投资、厦门福瑞高科投资合伙企业(有限合伙)对东亚机械间接持股。

数位东亚机械“高层”共同控制的润来投资,却“无偿”使用东亚机械提供的公司住所,且东亚机械曾与润来投资“共用”电子邮箱,其独立性或存缺失。

不仅独立性存疑,实际上,东亚机械官网披露的研发人员数量“变来变去”,且在变更之前,其研发人员数量与招股书之间“矛盾”,信披上演“罗生门”。

据官网公开信息,截至查询日期2021年1月6日,东亚机械称其研发团队有120余人。

招股书显示,东亚机械的研发团队总体较为稳定,多年以来没有重大变化。2017-2019年及2020年1-3月,东亚机械的研发人员数量却分别为86人、85人、90人、92人。

而“蹊跷”的是,《金证研》南方资本中心于2021年1月26日查询东亚机械官网,数据显示,东亚机械的研发团队有90余人。

为何相隔不到一个月的时间,东亚机械的官网对于研发人员数量的披露,由120余人降至90余人?而未“修改”之前,其研发人员数量与招股书披露的“对垒”,差距近30人,令人费解。

而关于信息披露的“矛盾”不止一处。

据官网公开信息,东亚机械专业从事各种空压机生产制造与销售,年产各类空压机、空压机主机超过50,000台。

而招股书显示,2017-2019年及2020年1-3月,东亚机械的主要产品空压机产量合计分别为52,303台、44,735台、38,694台、6,826台。

即官网与招股书之间,不仅存在数据“打架”的异象,且官网披露的数据是否存在“滞后”性的问题?不得而知。而由上述情形可见,东亚机械的信披质量或该“打上问号”。

雄兔脚扑朔,雌兔眼迷离。此番“抱病”冲击上市,东亚机械背后的“疑云”或为其“添堵”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。