- 微信

微信扫一扫

微信扫一扫 - 搜索

“和光同尘,与时舒卷”,与光合二为一,随着时代的变化而舒展。某种意义来说,投资的境界可能也是如此。

价值投资不是简单死板的固守静态估值便可,既要立足现在,也要谋篇未来,既要在热点轮动、风格切换中坚守,也要顺应产业发展的趋势而改变。

如何在平衡中达到以上目标?并获得持续收益?

近期,经历并迎战过数论牛熊、从业年限达20年、投资管理经验超14年的投资老将应帅做客直播间,分享了他探寻本质、挖掘价值的心得,带您拂去涨涨跌跌的表面浮尘,将目光和思考切入到市场最深层、最本质的驱动力上去。

1、结合20年从业经验,你的投资风格是怎样的?

应帅:首先,我是偏好成长投资的基金经理,一般会从结构性中寻找合适的投资机会。成长是价值最重要的组成部分,毕竟业绩增长是投资回报最重要的来源。一个公司再优秀,如果失去了可持续成长的预期,投资价值就没那么明显。

其次,坚持长期投资的视角,以未来三年左右上市公司业绩增长速度,结合现在的估值来考量投资标的价值,这样可以避免很多投资陷阱和亏损。我们不会过度追求短期主题性机会,很多方向在短期看起来有机会,但实际上是投资陷阱。

最后,要做到知行合一,很多认知都很简单,但执行起来有一定困难。做到知行合一最大的好处就是可以不断检验你的投资理念和框架是否符合市场风格,进行检验和总结,优化自己的投资框架。

成长是价值最重要的组成部分,业绩增长是投资回报最重要的来源。

2、在基金管理中怎么做到知行合一?

应帅:我是研究机械、家电、汽车行业出身,看起来很多,但全市场的行业更多,而且不断有新兴行业出现,如果没有进行广泛的行业认识,对市场的波动和估值就没有一个标准,也就做不到真正的“知”,会经常随着市场的波动追涨杀跌。

后面慢慢研究很多行业,研究范围越来越广,形成一定的行业比较,一个是公司的品质,另一个是成长的三个维度,这几个方面结合起来,对赛道和公司进行相应的判断,然后慢慢形成稳定成长和科技成长之间均衡配置的风格,如果不符合我的框架,我会尽量做到少投资或者不投资,这样才能保证自己的框架符合知行合一范围之内。

持续拓宽能力圈进行广泛的行业认知,坚守自己的投资框架 ,保证知行合一。

3、如何看待近期市场出现蓝筹与成长轮动的现象?

应帅:关于蓝筹,从定量的角度,就是净资产收益率显著高于市场平均水平,比如一个ROE非常低的公司,肯定谈不上蓝筹。从定性的角度,我们非常关注行业市占率和行业地位,这两点能显示企业在行业上下游的话语权,也表明公司的品质属性。

部分投资者可能会把蓝筹跟价值股等同起来,其实不然,蓝筹股也可以分为成长股和稳定类公司。我们对蓝筹的定义仅仅是看这个公司到底是不是好公司,很小的细分行业也存在回报率很高、非常优秀的企业,只是行业市场容量没那么大,这些公司也叫蓝筹公司,因为它在行业的市场地位很高,ROE很高。

关于成长,它与蓝筹并不冲突,不能对立起来,因为最重要的价值来源正是业绩的成长属性。举个例子,我们一直把巴菲特当做价值投资大师,但他的很多经典持仓公司每年业绩复合增长是百分之好几十,实际上是不折不扣的超级成长股。

成长与蓝筹并非对立,企业最重要的价值来源正是业绩的成长属性。

4、成长风格投资的思考框架是什么?

应帅:我把整个市场的成长板块分为两类:

第一类是稳定成长,像消费、医药,这些东西是必需品,随着收入水平提高或者老龄化加速,它是肯定会增长的,增长速度比较确定,持续时间也比较长,增速中等且很稳定,已经很不错了,因为持续性时间和确定性非常好。

第二类是科技成长,科技成长会带一些周期,赛道可能不断切换,过去几年的5G、消费电子都有比较好的成长期,但是它是有阶段的,持续性没有那么长,但爆发性很强,如果我们未来找到持续性非常强、增长速度很高又很确定的赛道,就是非常好的投资方向。

对于成长风格投资的选股,我主要从三大维度综合考虑,对成长的品质进行判断,在这之间构建起一个更好的组合。

一是成长的持续性,很多体量较小的公司都会有成长,但有些公司只成长一两个季度或者一两年;

二是成长的确定性,过往A股历史上出现过太多让投资者受伤害的公司,包括2015年很多公司说转型,未来每年增长多少多少,实际上出现巨额亏损。

三是业绩增长速度,比如银行板块有一定的增长,但速度比较低,过去三年医药消费增长速度比较高,未来新能源汽车、光伏、碳中和领域的增长速度预计也比较高。

从这三个维度结合考虑,对成长的品质进行判断,在这之间挑选一个更好的组合。

成长板块分为稳定成长和科技成长两大类,从持续性、确定性、业绩增速三维挑选个股。

5、当前阶段更看好哪些板块?

应帅:我喜欢在稳定成长和科技成长两大板块进行比较均衡的布局,过去几年稳定成长类比较多。但科技成长也一直在投资,并且有比较重要的头寸,前几年买5G、消费电子、半导体,去年8月份切换到新能源汽车、光伏以及今年的军工。

今年以来我们也把科技成长作为最重要的投资方向,对稳定增长类进行了减持。原因是我认为未来几年科技成长中会出现持续时间非常长的赛道,不亚于我们以前认为的过于周期的科技赛道。

这个赛道当中有两块非常重要:

一是新能源汽车和光伏,这两个赛道包括今年业绩在内的增长速度很高,在碳中和等国家政策的强力刺激下,可能未来十年都是处于非常好的增长时期,科技成长赛道的持续性已经发生了巨大变化,持续性非常强。

确定性更不用说,新能源汽车替代传统汽车的趋势一旦起来,它会不断自发增长,每个月的环比数据都很好,未来相信也是比较确定的。

二是军工行业,这个行业由于各种保密性的要求,比较难研究,而且军工股过往没有全行业景气过,没有太多历史可以借鉴,但我相信未来三五年军工的行情是可以把握的。

在稳定成长和科技成长两大板块进行均衡布局,新能源和军工将重点关注。

6、光伏现在估值已经很高了,怎么看?

应帅:光伏行业是碳中和、碳达峰最重要的手段,碳中和、碳达峰是我们国家对国际社会最重要的承诺,可能很多政策会有变化,但我们承诺的时间表绝对不会拖延,碳中和是我们跟世界最重要的交流内容,今年也出台了强刺激政策,比如光伏一体化、储能、风光大基地等等,这些都会导致光伏行业成为未来全球市场最重要的能源提供方,未来全球能源最大市值企业可能从光伏行业诞生,光伏的空间比较广阔,尤其是现在有新技术出现,比如颗粒硅、异质结,这些都会导致光伏的成本下降,光伏的景气度和持续时间都比较高。

其实我们不能太纠结静态研究估值本身,新能源汽车和光伏都是确定性强、可持续性长且增速比较高的行业,未来大概率很多优秀公司能通过业绩增长速度消化掉目前看起来静态比较高的估值。

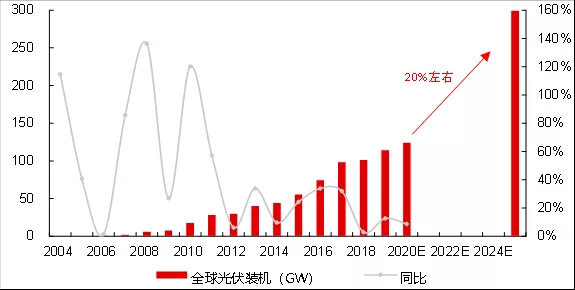

2020-2025年全球光伏装机年均复合增速有望达20%

资料来源:南方基金预测,2021/08

对于景气赛道上的优秀公司,不要只关注当下的静态估值 目标需放长远。

7、军工板块今年表现突出,你是怎么选到这个赛道的?

应帅:以前军工是以资产重组作为主题存在的板块,从来没有出现过整个行业全面景气的投资机会,行业出现全面景气是去年才开始,今年继续延续,我会偏右侧一点也是因为真正感受到军工跟过往不一样,它是全面性恢复,以前是单个公司表现好,不是整个行业,这个赛道的景气度发生了很大变化。

从单个公司研究可以感受到景气度在今年、明年都是比较确定的具有可持续性。

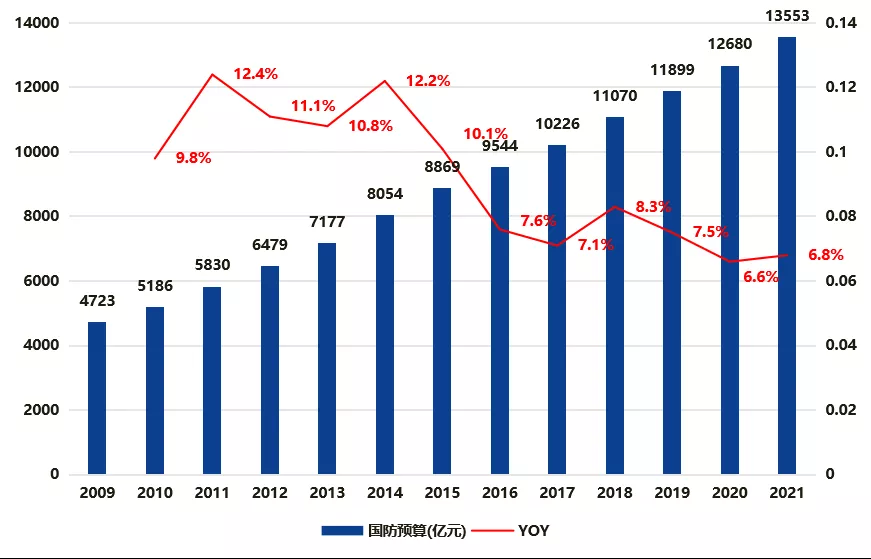

我国国防预算及增速

资料来源:WIND,南方基金

军工的景气度发生了切实变化,今明两年确定性较强。

8、投资组合中,如何看待不同赛道的选择和切换?

应帅:我切换赛道有一个原则,不会在某一个赛道上配置得特别重,一般会选择多个赛道进行均衡布局,追求大概率事件,这样总体而言会有比较不错的表现。以前在成长赛道的配置上也有失误的时候,但我们能做的就是认识到错误后及时调整。5G、消费电子如果一直持有,后面回撤会非常大,我们把握住了周期,有些赛道是必须出来的,因为它的景气度很容易判断,判断拐点出来后,就应该坚决换赛道。

不押注单条赛道,选择多赛道均衡布局,判断出拐点后,坚决执行决策。

9、当前市场还有哪些关注点,未来成长赛道会如何演绎?

应帅:短期来看,周期板块的机会值得关注。煤炭、钢铁、有色、化工,以产品价格推动整个上游资源行业景气度的周期,很多周期股跟碳中和高度相关。我们为了完成碳中和目标,压了很多供给产能,现有上市公司都是好企业,它们的产能压缩是比较小的,但未来整个行业产能完成压缩之后,产品价格是大幅上升的,所以整个行业的景气度可能会超出以往。

从长期维度,更看好科技成长。在我关注的成长赛道中,科技成长应该会有相对比较大幅的震荡,但总体会震荡向上,景气度是比较能持续的,业绩还会不断超预期,即使业绩低于预期,我们对它的未来还是比较有信心,就像光伏行业,我认为是震荡向上的格局,毕竟涨了很多,会有很多震荡。

稳定成长类从今年6、7月份开始第二次调整,相对而言短期调整幅度非常大,未来半年或者比较长时间可能处于盘整的阶段,短期风格不在这边,等到稳定成长景气度发生变化或者行业政策风险释放完毕,相信那个时候才会迎来长期大趋势的投资机会。

短期看好产能压缩受益的周期行业长期看好景气持续的科技成长。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。