- 微信

微信扫一扫

微信扫一扫 - 搜索

近期“专精特新”概念在A股市场持续发酵,成为新风口。那么什么是专精特新呢?所谓专精特新,就是专业化、精细化、特色化、新颖化的中小企业。

事实上,今年年初以来,培育和支持专精特新企业的表述及政策出台变得更为密集,先后出现在“十四五”规划及730政治局会议中,并上升至国家发展战略高度,而且北交所的成立也是致力于补中小企业直接融资的短板。由此可见,培育专精特新“小巨人”势在必行。

那到底为什么要强力推进专精特新企业的发展呢?核心是顺应产业升级趋势,解决“卡脖子”问题、补链强链。2010年以来,中国制造业逐渐从相对低附加值、低技术走上了产业升级之路,而在此过程中,中小企业的发展尤为重要。

根据统计,中小企业贡献了我国50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇劳动就业,不仅是中国经济的基本盘,而且是创新和活力的源泉。尤其是专精特新,大都瞄准“缝隙市场”,在细分领域建立了竞争优势,甚至具有垄断话语权,能有效连接产业链的“断点”、疏通“堵点”。

但就投资而言,到底应该买专精特新还是买核心资产?首先要明确的是,两者并不是孤立的“孤岛”,而是存在“交集”的。本质在于,核心资产是时代的贝塔,其内涵在动态演化,比如03-04年的出口产业链蓝筹、06-07年的“煤飞色舞”,17年后的大消费,每个时代都有自己的核心资产。

所以说,以茅指数为代表的品种是当下的核心资产,而专精特新“小巨人”或是未来的核心资产,值得重视。

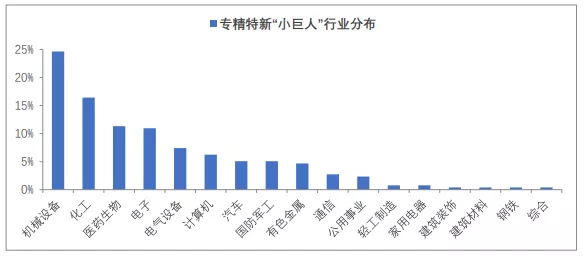

首先,专精特新“小巨人”聚焦高景气赛道。

根据统计,A股的专精特新公司有256家,从行业看,以机械设备、化工、医药、电子、电气设备为主,合计占比71%,主要集中在新一代信息技术、高端装备制造、新能源、新材料、生物医药等中高端产业领域。

数据来源:wind,截至2021-9-8

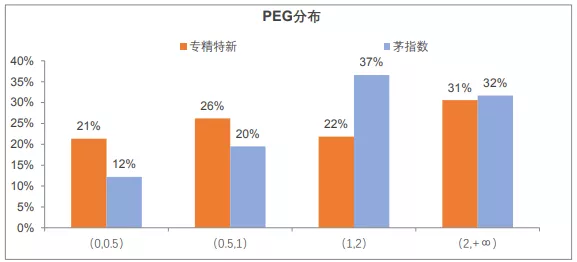

其次,专精特新“小巨人”性价比凸显。

若看PEG分布,“小巨人”中,PEG小于1的个股占比达48%;而茅指数中,PEG小于1的个股占比则为32%。由此可见,若综合考量业绩和估值的匹配度,“小巨人”更具有吸引力。

注:剔除PEG为负的公司,数据来源:申万宏源、wind,截至2021-9-8

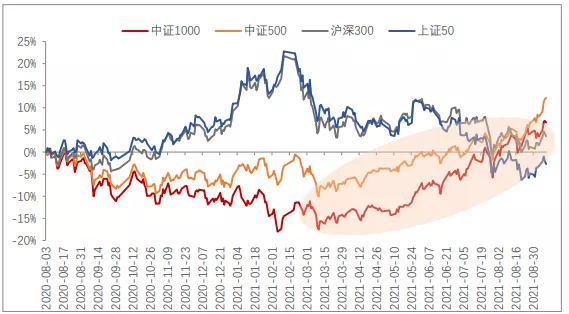

再者,公募审美已市值下沉,专精特新“小巨人”更契合。

今年以来,沉寂已久的中小盘股出现逆袭,中证1000、中证500和沪深300、中证50走出了“剪刀差”,而且从二季报公募持仓看,资金已开始市值下沉,寻求更高的业绩弹性。其次,根据wind统计,今年以来,市值200亿以下企业的调研次数占比达到75%,由此可见,资金对于中小企业的关注度大幅提升。而专精特新就是以中小市值公司为主,市值200亿以下的公司占比达到91%。

数据来源:wind,截至2021-9-8

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。