- 微信

微信扫一扫

微信扫一扫 - 搜索

2022年A股艰难开局之际,中药俨然成为市场最亮眼的板块。个股频掀涨停潮,老字号连板不断外,板块整体自12月爆发以来已累计上涨25.33%,在医药普遍面临集采和国谈降价压力的背景下“逆势爆发”,取代创新药、CXO等细分赛道,成为医药子板块的新晋涨幅王。那么本轮“中药行情”爆发的逻辑有哪些?后市配置价值又可以持续吗?

一、政策利好频出,扣动行情“扳机”

正如“每一轮疫情出现,都有板蓝根”,2020年新冠疫情以来,得益于国家主张“坚持中西医并重、中西药并用”,中药凭借组方便捷、运输便利等优势在疫情大考时发挥了重要应急作用,国民认可度不断提高。此后政策扶持力度不断加大,行业迎来快速发展期,药审方面2021年中药创新获批数量更是达到12个,创下2013年以来新高。

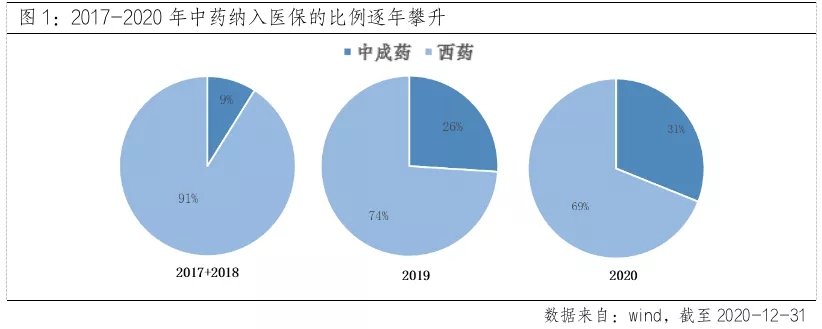

而12月30日政策进一步加码,国家医保局等联合发布了《关于医保支持中医药传承创新发展的指导意见》,这份指导意见中,要求切实提高政治站位,将支持中药创新发展的思想和行动统一到党中央、国务院决策部署。同时进一步划定了中医医药机构的医保定点,将部分中药和中医医疗服务项目成功纳入医保支付范围,价格管理的绿色通道以及支付端里的DRGs/DIP“特殊对待”,铺平了院内中药用量增长的道路。相比于医疗器械、创新药在集采极限施压下的略显狼狈,政策对中药的全力支持护航,扣动了本轮中药行情的扳机。

二、低估值成“心动的信号”,横向性价比仍具一定优势

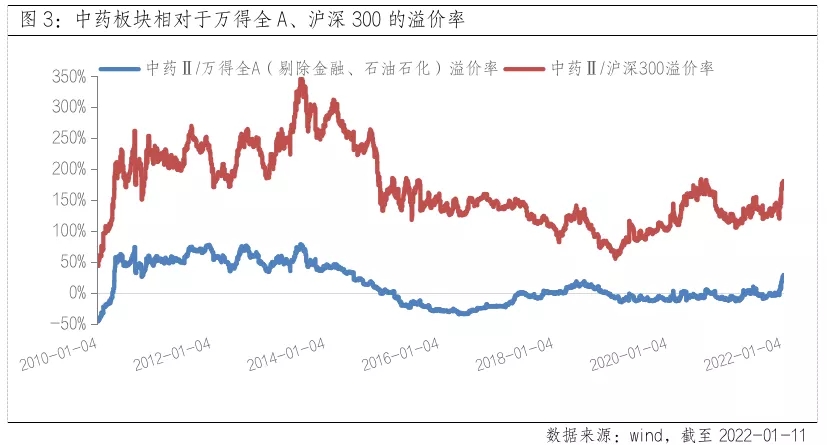

除却政策的连贯性,释放出强烈积极信号,低估值也构成了本轮中药行情“心动的信号”。回顾中药板块过去10年的估值表现,大致可分为三阶段:2013年之前,中药行业受益于医保扩容红利,独家品种业绩持续高增长;2014年受制于中药注射剂、医保控费等因素,中药行业逻辑被破坏、估值受到全面压制,尤其2018年中药饮片更是迎来质量集中的“最强监管”,中药行业除消费类资源品公司,整体估值远低于医药行业估值中枢;而2021年政策端出现边际向好,板块估值终于迎来修复。

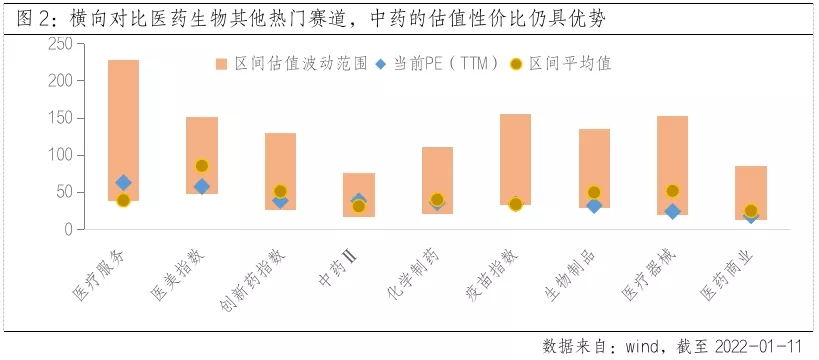

而经过近期的上涨,板块估值已有所上升,当前中药Ⅱ(申万)板块的PE(TTM)估值达到38.65X,位于2010年上一轮行情以来79%历史分位点水平。但横向对比,医药生物板块PE-TTM相对于全部A股(剔除金融石油)溢价率为129.58%,相对沪深300的溢价率为150.07%,同时相比于医药生物热门赛道,也还有一定差距。

三、政策催化估值修复或只是第一步,静待业绩持续兑现后的逻辑重塑

展望后市,除却中药产业政策的持续加码、集采的温和落地、新药的申报审批双旺等因素综合影响,这些利好政策催化带来的估值修复,或只是本轮“中药行情”的第一步。由于中药中医政策放开,销售端范围拓宽带来的放量、上下游涨价共振或使行业景气度整体提升,同时伴随人口老龄化带来日益增长的慢性病患病率,中药的治理优势+市场认可度提升或带来更多消费需求增加。因此“政策催化+业绩改善+估值优势”有望共同构建中药行业的逻辑重塑。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。