- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 相宁/作者 西洲 汀鹭 映蔚/风控

2023年5月11日,用友网络科技股份有限公司(以下简称“用友网络”)将其控股子公司用友汽车信息科技(上海)股份有限公司成功分拆至科创板上市,发行价格33.99元,原预计募资5.63亿元,最终募资额超出预期,达12.26亿元。仅三个月后,用友网络旗下深耕金融行业的子公司用友金融信息技术股份有限公司(以下简称“用友金融”)亦通过北交所上市审核。

需要注意的是,在业务开拓及销售渠道上,用友金融与用友网络或“藕断丝连”。在此背后,用友网络作为用友金融的控股股东,近年来,其业绩缩水超七成,股价自2020年起“腰斩”。另一方面,用友金融董事曾在第三方咨询机构担任独董多年,历史上,用友金融曾引用该机构数据并称“市占率第一”。

一、产品的完整服务由多家关联方提供,业务开展或与控股股东“藕断丝连”

在资本市场,分拆上市是已上市公司的一种融资手段。

反观此次拆分上市,在产品及销售渠道等层面上,用友金融与控股股东用友网络或“藕断丝连”。

1.1 金融云业务部为用友金融的九大客户事业部之一,或具备相应软件著作权

据用友金融签署日为2023年9月12日的招股说明书(以下简称“招股书”),截至签署日2023年9月12日,金融云业务部系用友金融的九大客户事业部之一。此外,用友金融还具备3项软件著作权,分别为“用友金融企业金融云平台”、“用友金融供应链金融管理平台”、“用友金融供应链金融系统”。

而“故事”正围绕“金融云”展开。

1.2 “用友BIP”系用友网络主要产品,原包含“金融云”等业务

招股书显示,控股股东用友网络的软件产品,除前文提述的NC系列外,还包括BIP产品。

据用友网络官网,截至查询日2023年12月20日,其官网附有用友BIP产品的链接。

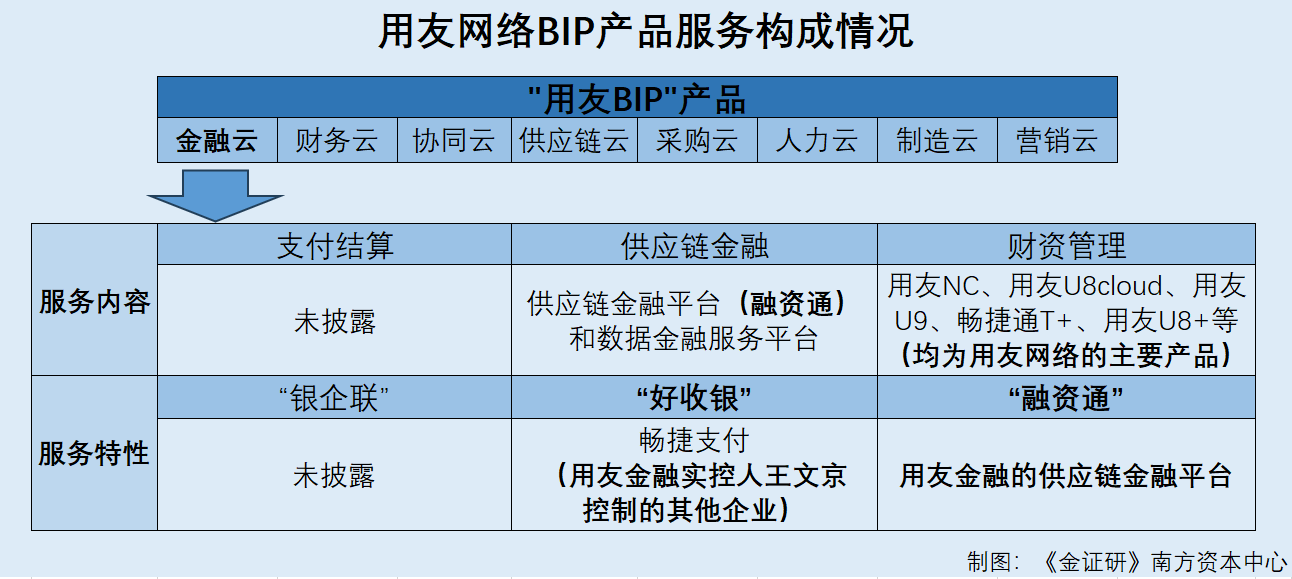

该产品介绍页面显示,“用友BIP”系数智商业创新的使能平台,具有财务云、协同云、资产云、项目云、研发云、营销云、制造云、采购云、供应链云、人力云等十大领域场景化服务。

而经《金证研》南方资本中心通过Internet Archive回溯上述网页发现,在2021年9月18日,该网页显示“用友BIP”产品,包括财务云、协同云、供应链云、采购云、人力云、制造云、营销云、金融云八大服务。

即是说,至少在2021年9月18日,用友网络的BIP产品中,或包含有金融云的业务。

1.3 金融云的完整服务,或需由用友金融、用友网络及其关联企业共同提供

据用友网络官网的“用友BIP企业金融云”页面介绍,金融云由“支付结算”、“供应链金融”、“财资管理”三部分服务组成。

其中“供应链金融”部分,包括供应链金融平台(融资通)和数据金融服务平台;“财资管理”部分则包括用友NC、用友U8cloud、用友U9、畅捷通T+、用友U8+等产品服务。

需要说明的是,截至查询日2023年12月20日,用友U8cloud、用友U9、畅捷通T+、用友U8+等产品,均为用友网络的主要产品。

此外,“用友BIP企业金融云”页面介绍显示,金融云服务具有“银企联”、“好收银”、“融资通”三大服务特性。

其中“好收银”是北京畅捷通支付技术有限公司(以下简称“畅捷支付”)提供的企业智慧化结算平台,“融资通”是用友金融专门为产业链条中小企业打造的供应链金融平台。

需要说明的是,招股书显示,截至2023年7月,畅捷支付系用友金融实际控制人王文京控制的其他企业。

换言之,用友网络的BIP产品原本包括金融云服务,其中的“融资通”供应链金融平台,由用友金融提供,“财资管理”由用友网络提供。而三大服务特征中的“好收银”服务,则系由同一控制下的关联方提供。

至此不难发现,用友金融的金融云服务,原本系控股股东用友网络BIP产品的一部分。且金融云服务或需要通过组合用友金融、畅捷支付以及用友网络的多款产品或服务,才能提供完整的功能。

在此情况下,用友网络将金融领域业务剥离给用友金融并分拆上市,是否具有必要性和合理性?

在此基础上,用友金融与用友网络销售渠道或现重叠。

1.4 用友金融的业务开展与合作,或长期以来以用友网络为主体开展

据招股书,用友金融独立自主经营,在人员、业务、技术、品牌、销售渠道等方面独立于用友网络及其关联公司。

然而,截至查询日2023年12月20日,由用友金融提供服务的金融云产品,仍在用友网络的经销商官网中进行展示和销售。

据北京拓友新世纪科技发展有限公司(以下简称“拓友科技”)官网,拓友科技系北京地区的用友代理商,具有用友NC、U9、U8、用友通及云产品等全线管理软件产品的销售及服务资质,2004年通过用友北京地区ISO9001服务体系认证。

经《金证研》南方资本中心查询用友网络官网,截至查询日2023年12月20日,拓友科技系用友网络的经销商,授权产品包括用友网络U8、U8Cloud、NCCloud、U9Cloud、YonBIP高级版、Fast by BIP等产品,授权时间均为2023年4月1日至2024年3月31日。

据拓友科技官网,截至查询日2023年12月20日,其“解决方案”一栏“领域云”分类中有一项名为“金融云”的产品。该产品介绍与用友网络官网“企业金融云”页面一致。

事情尚未结束。

前文提及,为防止同业竞争,用友网络集团内通过客户类型划分经营范围,其中用友金融主要面向金融行业。

据招股书,用友金融的主营业务为向金融行业各细分领域企业,提供金融行业数智化产品、解决方案及技术服务。

据认证主体为用友金融的微信公众号平台“用友金融”2017年5月5日的公开信息,用友金融表示,其正式步入了以“金融科技的价值”为品牌的战略3.0时期。在金融云服务领域,用友金融可为金融企业及企业金融业务,打造金融生态服务平台。

然而,直到2021年及2022年,用友金融或仍系通过用友网络进行业务开拓。

据用友金融公众平台“用友金融”2021年5月25日的公开信息,2021年5月25日,用友网络与渤海银行股份有限公司,在北京用友产业园举行战略合作协议签署仪式,双方将联合服务企业客户,并在风险建模、数智银行、企业财资服务、财务数智化、小微企业云服务、产业金融科技创新等方面达成全面战略合作。

此外,据用友金融公众平台“用友金融”于2022年3月31日的公开信息,2022年3月31日,用友网络与中国民生银行股份有限公司(以下简称“民生银行”)高层交流座谈会在北京用友产业园召开,会上双方签署全面战略合作协议,达成深度战略合作。共同搭建数字化服务共享平台,以科技增强普惠金融服务能力。双方将发挥各自优势,开放资源,共创共享,为彼此的发展提供数智化创新与金融创新服务。

可见,2021-2022年,多家金融机构与用友网络签署了战略合作协议,合作内容包含了建设金融服务平台、为金融机构提供数智化产品等内容。而上述合作内容或均属于用友金融的业务范畴。

由此看来,用友金融的业务开展与合作,或长期以来均以用友网络为主体开展。此外,结合上述用友金融服务与其他关联方服务共同组成用友网络金融云服务的情况来看,用友金融依托用友网络进行业务开拓,是否意味着用友金融产品难以单独提供完整服务以满足客户需求?此次拆分上市,是否具备合理性?

值得关注的是,用友网络的同行业可比公司,并未将拥有的金融领域业务进行独立拆分。

1.5 用友网络的可比公司金蝶国际,具备金融领域业务却并未进行拆分

据用友网络发布日为2021年4月23日的《用友网络科技股份有限公司非公开发行股票申请文件反馈意见之回复报告(修订稿)》,用友网络的同行业可比公司分别为金蝶国际软件集团有限公司(以下简称“金蝶国际”)、中国软件与技术服务股份有限公司(以下简称“中国软件”)、浪潮软件股份有限公司(以下简称“浪潮软件”)、广联达科技股份有限公司(以下简称“广联达”)、北京华宇软件股份有限公司(以下简称“华宇软件”)、北京中长石基信息技术股份有限公司(以下简称“石基信息”)。

据上述可比公司官网,截至查询日2023年12月20日,金蝶国际具有跨境金融、投资银行、资产管理、保险、证券等金融行业解决方案;华宇软件的业务领域包括法律科技、教育信息化、信息技术应用创新、数字政府、企业数字化;石基信息的行业解决方案领域包括酒店业、餐饮业、休闲娱乐业、零售业。

经《金证研》南方资本中心查询,金蝶国际、中国软件、浪潮软件、广联达,均无拆分子公司上市的相关公告。华宇软件、石基信息曾发布拆分子公司的上市公告,但均已暂缓或终止。

即是说,用友网络的同行业可比公司中,仅华宇软件及石基信息曾计划分拆子公司上市,但均已停止相关计划,且二者不具备金融领域业务。可比公司金蝶国际具有金融领域业务,但并无拆分子公司上市计划。

对比来看,用友金融选择拆分金融领域业务上市,或并非行业惯例。

进一步研究发现,近年来,用友网络的净利润“缩水”。

1.6 2020-2022年用友网络的净利润缩水超七成,且股价“腰斩”

据用友网络2020-2022年报,2020-2022年,用友网络的营业收入分别为85.25亿元、89.32亿元、92.62亿元;同期,用友网络的净利润分别为9.89亿元、7.08亿元、2.19亿元。

据用友网络三季报,2023年1-9月,用友网络的营业收入为57.08亿元,净利润为-10.3亿元。

可见,2020-2022年,用友网络的净利润逐年下滑,相比2020年,2022年净利润缩水超七成,或“增收不增利”。

而现金流方面,据用友网络2020-2022年报及三季报,2020-2022年及2023年1-9月,用友网络经营活动产生的现金流量净额分别为16.13亿元、13.04亿元、2.86亿元、-1,8.82亿元。

值得一提的是,用友网络的股价呈震荡走低的趋势。

据东方财富Choice数据,2020年7月31日,用友网络股票当日收盘价格为46.34元,此后,用友网络股票价格走低。到2022年8月31日,用友网络股票当日收盘价格已跌至33.22元。而至2022年12月30日,用友网络的股票当日收盘价格为24.1元。

截至查询日2023年12月22日,用友网络的收盘价为17.09元,而自2020年起,用友网络的股价最高价发生在2020年7月9日,为53.56元。

需要说明的是,用友金融此番上市的申请受理时间为2021年9月7日。

不难发现,2020-2022年,用友网络的净利润持续下滑,且自2020 年起至今其股价“腰斩”。在此情形下,用友网络将其旗下子公司用友金融分拆上市融资。然而,用友金融独立面向市场的能力或待拷问。

二、曾引用咨询机构数据自称“市占率第一”,用友金融董事曾任该机构独董多年

拟上市企业在展示自身市场地位时,应尽量做到客观、准确。

反观用友金融,其引用了第三方咨询机构的数据,以凸显市场地位。然而,该机构与用友金融及用友网络,或关系匪浅。

2.1 招股书列示赛迪顾问的数据,该机构授予用友金融“市占率第一”等奖项

据招股书,用友金融系国内最早一批从事金融行业数智化产品开发及服务的企业,其增值税管理平台获得了赛迪顾问股份有限公司(以下简称“赛迪顾问”)授予的《2016-2017中国金融增值税市场占有率第一》奖项,金融业交易级大总账获得赛迪顾问授予的《2017-2018中国金融交易级总账市场年度最佳创新产品解决方案奖》。

可见,用友金融在招股书中援引了赛迪顾问授予的奖项,自诩系2016-2017年金融增值税市占率第一。

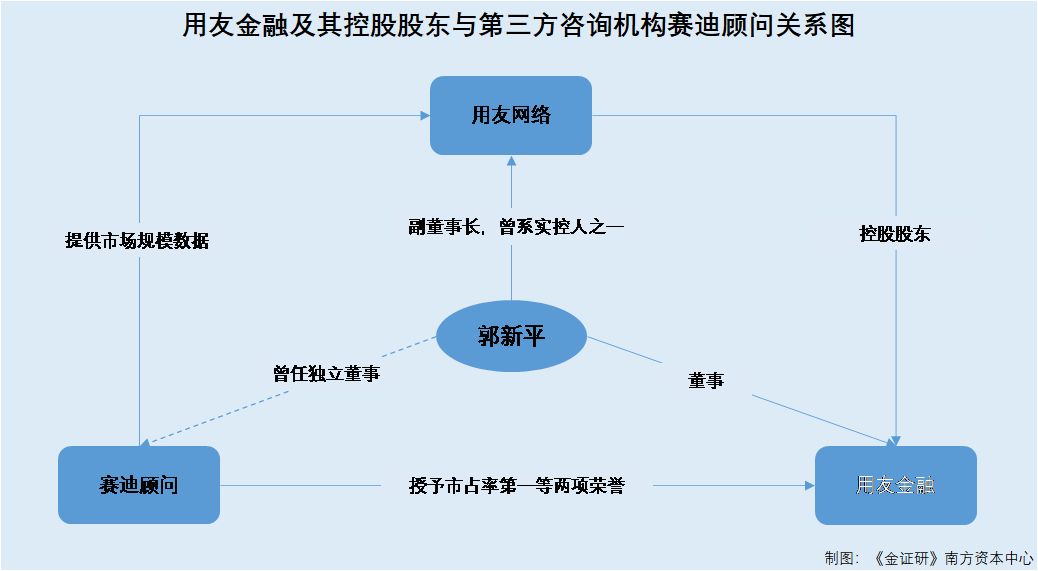

《金证研》南方资本中心注意到,用友金融董事曾担任赛迪顾问独立董事职务近二十年。

2.2 用友金融董事、用友网络副董事长郭新平,曾任赛迪顾问独立董事

据招股书,截至签署日2023年9月12日,郭新平任用友金融董事职务。

此外,郭新平还在控股股东处担任要职。

其履历显示,郭新平于1989年加入用友网络,2016年至招股书签署日2023年9月12日,任用友金融董事职务,任期为2022年6月至2025年6月。同时郭新平还兼任用友网络副董事长职务。

据用友网络签署日为2001年4月18日的招股说明书(以下简称“用友网络招股书”),彼时,郭新平即是用友网络主要实际控制人之一。

据用友金融签署日为2021年9月1日的招股说明书,截至2021年9月1日,郭新平兼任赛迪顾问的独立董事职务。

也就是说,用友金融的现任董事郭新平,同时曾于赛迪顾问担任独董。

据赛迪顾问2016-2018年报,郭新平自2002年5月25日起出任赛迪顾问独立董事职务,并于2017年11月25日起重获选任。2016-2018年,郭新平均任赛迪顾问独立董事职务。

据赛迪顾问2022年报,郭新平于2022年1月21日离任赛迪顾问独立董事职务。

也就是说,郭新平原为用友金融控股股东用友网络的实际控制人之一,其于2002年起兼任赛迪顾问的独立董事,且截至2022年1月21日前仍在职。2016年,郭新平出任用友金融董事职务,旋即,赛迪顾问即授予用友金融“2016-2017中国金融增值税市场占有率第一”及“2017-2018中国金融交易级总账市场年度最佳创新产品解决方案奖”。

需要注意的是,控股股东用友网络亦与赛迪顾问存在合作关系。

2.3 用友网络亦使用赛迪顾问数据自诩多个第一,后者出具的数据曾现矛盾

据用友网络2022年年报,赛迪顾问研究显示,2022年用友网络位居国内PaaS市场领导者象限、在国内APaaS市场占有率第一、国内企业应用SaaS市场占有率第一、国内ERM SaaS市场占有率第一、国内财务SaaS市场占有率第一、并在国内企业应用SaaS超大型、大型企业市场连续多年稳居市场占有率第一,荣获2021年度财务SaaS全球客户满意度大奖,是国内企业数智化服务和软件国产化自主创新的领导品牌。

即是说,不光是用友金融使用赛迪顾问的数据,用友网络亦通过赛迪顾问的数据,宣称自身系多个市占率“第一”,直至2022年末仍在使用。

值得一提的是,赛迪顾问所出具的市场占有率数据,曾自相矛盾。

据用友网络2009年年报,2009年,用友网络的主营业务收入为22.76亿元,主要产品有“软件销售”、“技术服务及培训”、“软件配套用品销售”。根据赛迪顾问发布“2009-2010年管理软件市场研究年度总报告”,2009年,用友网络在国内管理软件市场的市场占有率为22.2%,连续八年系国内市场占有率最高。

根据用友网络上述披露数据,考虑用友网络2009年所有主营业务收入均属于管理软件市场,则可计算得出,2009年国内管理软件市场份额约为102.52亿元。

然而,据工信部基础产品发展研究中心建立的电子政务网于2011年2月28日公开信息,根据赛迪顾问数据,2009年,国内自主平台市场总体规模为3.84亿元,占国内管理软件市场份额3.18%。

即按照电子政务网公示的数据测算,2009年,国内管理软件市场份额约为120.75亿元。

显然,上述数据与根据用友网络2009年报数据计算出的市场规模,相差18.23亿元。而若按官方公示数据进行测算,用友网络2009年市场占有率约为18.85%。

也就是说,此番上市,用友金融招股书曾引用赛迪顾问数据并称“市占率第一”,而这背后,用友金融董事、用友网络副董事长郭新平曾任该机构独董多年。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。