- 微信

微信扫一扫

微信扫一扫 - 搜索

2022年,出于对美联储加息导致的流动性紧缩担忧,全球股票市场开启避险模式,标普500、沪深300分别下跌5.13%和5.84%,但港股市场却上演了“绝地反击”的一幕,恒生指数上涨6.12%,一扫过去两年的“阴霾”。那么,港股是不是到了该出手的时刻?

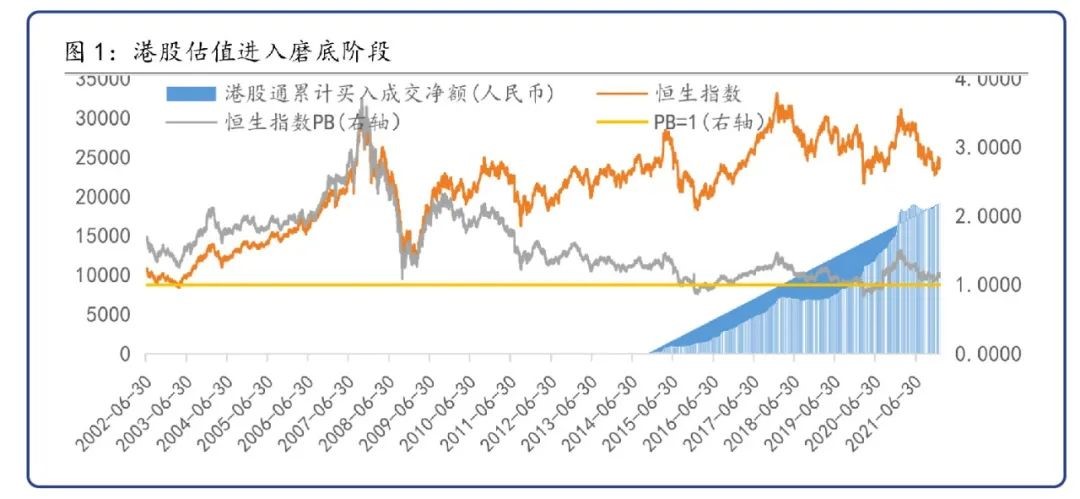

一、 港股“低估值”成就天然“避风港”

相对于全球股票市场估值的“高企”,港股在经历了2020年和2021年大幅回撤后估值基本回到历史底部区域。从历史来看,恒生指数PB在1附近预示着港股进入了“磨底”,在当下紧缩预期加强的阶段,“估值低”成为了天然的“避风港”。无独有偶,南下资金在2021年12月和2022年1月重回大幅净流入,港股通分别净买入408亿元和358亿元。

数据来源:wind

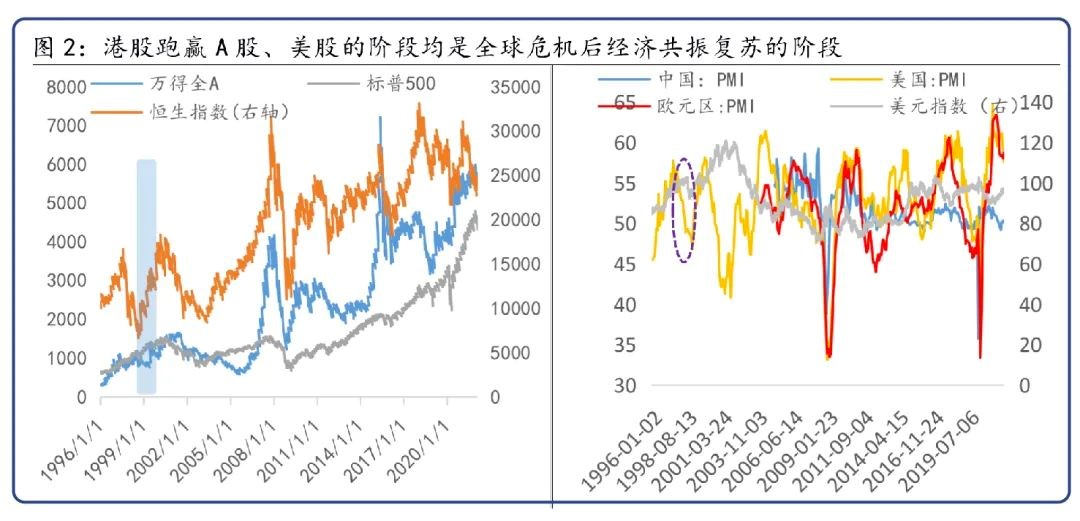

二、持续强过A股与美股?

历史上,港股同时跑赢美股和A股的概率较低,但仅有的6次跑赢基本上发生在危机后全球经济共振修复阶段,基本面强与美元弱的组合或许是核心催化。在此阶段,主要经济体的PMI共振向上,美元处在弱势区间,港股受益于基本面修复和流动性的扩张弹性更大。

比如,1998年亚洲金融危机后全球经济的复苏,2000年互联网泡破灭后的全球贸易扩张,2008年全球金融危机后中国“四万亿”的复苏,2012年欧债危机后以及2016年全球共振复苏的阶段、2020年下半年疫情冲击后的阶段。

数据来源:wind

在目前的经济环境和政策组合下,港股市场或许更多是通过提供更低估值的稳定增长而体现比较优势。

1、海外流动性紧缩已部分反映在市场的价格当中,但依然会对全球股票估值产生一定的掣肘;

2、海内外经济周期错位,中国在“稳增长”的坚实后盾下经济有望逐步企稳,港股市场的未来仍可期,但这需要时间来验证基本面变强的逻辑。

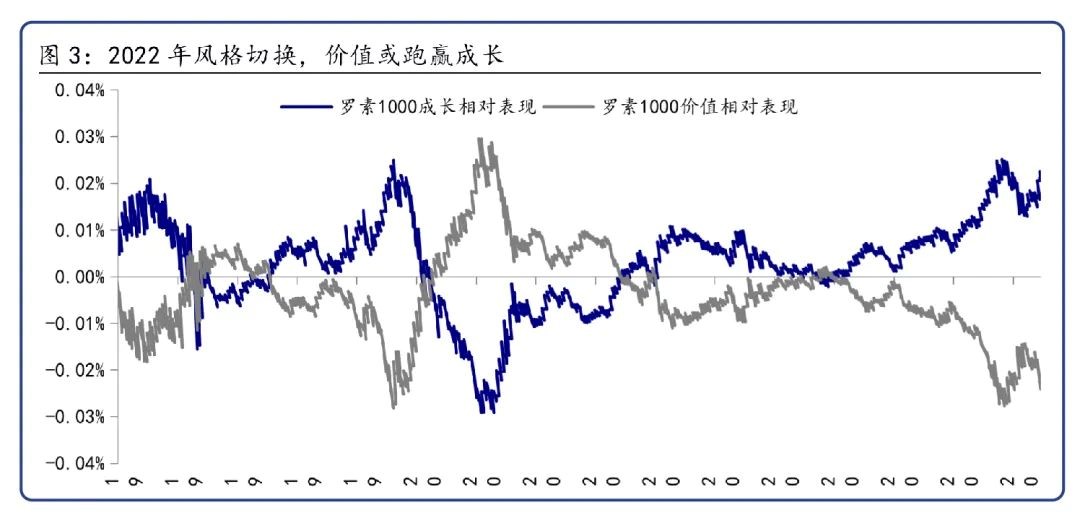

在此背景下,基金定投或许是当下参与港股市场的较好选择。同时,从罗素1000成长和价值指数相对表现可以看出,2022年港股市场大概率迎来风格切换,价值或将跑赢成长。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。