- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 含章/作者欢笙 映蔚/风控

随着新药研发及药品注册法规要求的不断提高,属于人才密集型行业的临床试验现场管理组织(以下简称“SMO”)应时而生。且医药行业处于快速发展及变换的环境,“倒逼”从业人员需要具备快速学习能力,该行业呈现业务规模与CRC人员数量呈正相关关系。而近年来,普蕊斯(上海)医药科技开发股份有限公司(以下简称“普蕊斯”)员工离职率均超20%,其或面临员工流失的风险。

观其身后,普瑞斯与一家供应商的合作背景错综复杂。该供应商不仅系其同行,还通过普蕊斯董事陈勇实际控制的企业、普蕊斯股东间接持有普蕊斯股权,与普蕊斯关系或不一般。另一方面,报告期内,普蕊斯业绩增速放缓、资产负债率高于同行均值的同时,其扣非后加权平均净资产收益率逐年走低。而且,普蕊斯社保缴纳人数与官宣打架、采购数据与客户信披“对不上”的问题同样值得关注。而信披异象背后,其审计机构报告期内几度因执业问题遭点名,甚至收罚单,令人唏嘘。

一、可比公司“身兼”供应商,间接持股普蕊斯或“关系匪浅”

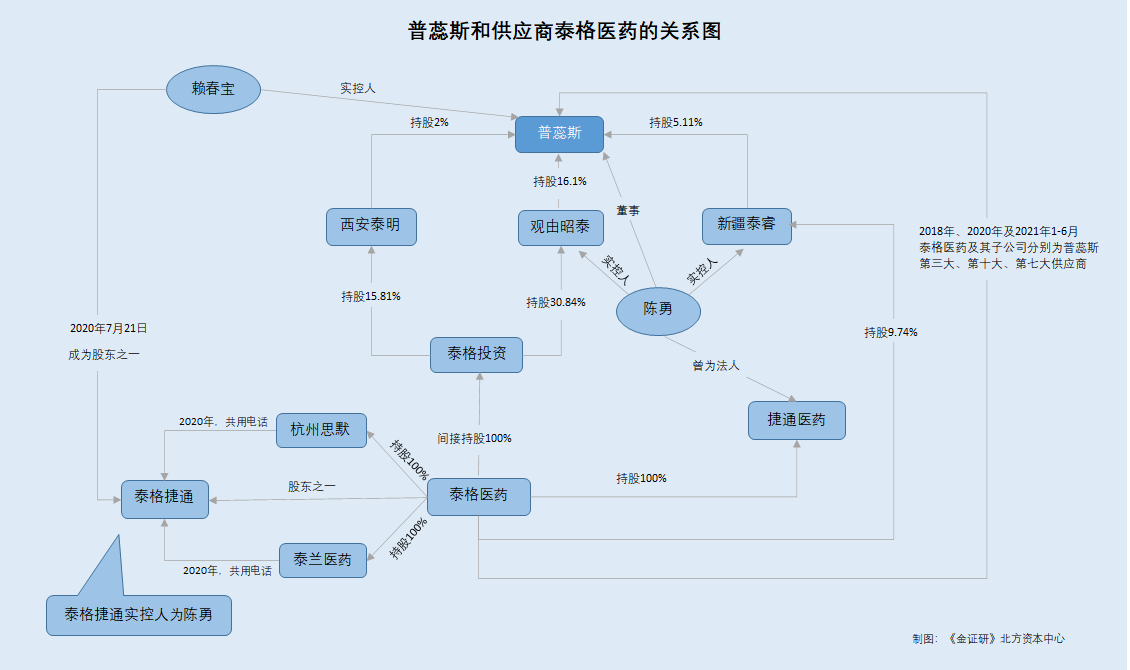

需要注意的是,普蕊斯的一家供应商,实际上或间接持有普蕊斯5.78%股权,关系或“不一般”。

据普蕊斯签署于2022年1月13日的招股说明书(以下简称“招股书”),杭州泰格医药科技股份有限公司(以下简称“泰格医药”)为普蕊斯同行业可比公司之一。2018年,泰格医药为普蕊斯第三大供应商,普蕊斯向其采购的金额为105.83万元,占普蕊斯当期采购金额的比例为10.79%。

且据招股书,供应商按照合并口径下计算,2020年,泰格医药为普蕊斯第十大合并供应商,采购金额分别为47.84万元、4.98万元,采购金额占普蕊斯当期采购总金额的比例分别为1.98%、0.21%。2021年1-6月,杭州思默为普蕊斯第七大供应商,采购金额为48.87万元,采购金额占普蕊斯当期采购总金额的比例为3.6%。采购标的均为SMO服务。

且招股书显示,泰格医药与普蕊斯的交易,包含其全资子公司杭州思默医药科技有限公司(以下简称“杭州思默”)。

据泰格医药2020年年报,杭州泰兰医药科技有限公司(以下简称为“泰兰医药”)为泰格医药设立的全资子公司。

据市场监督管理局数据,泰兰医药成立于2013年8月1日。

根据《金证研》北方资本中心研究,2018年、2020年及2021年上半年,普蕊斯合计向泰格医药及其子公司累计采购207.43万元的SMO服务。

而合作背后,格泰医药或间接持有普蕊斯的股权。

据招股书,截至招股书签署日2022年1月13日,观由昭泰(嘉兴)股权投资合伙企业(以下简称“观由昭泰”)持有普蕊斯16.1%的股权。

据招股书,观由昭泰成立于2017年9月6日,实控人为陈勇。其中,杭州泰格股权投资合伙企业(有限合伙)(以下简称“泰格投资”)持有观由昭泰30.84%的股权。

据市场监督管理局数据,截至查询日2022年2月18日,泰格投资成立于2016年4月22日,股东为泰格医药、上海泰格医药科技有限公司(以下简称“上海泰格”)。

据企查查数据,截至查询日2022年2月18日,泰格医药持有泰格投资99.98%的股权,上海泰格持有泰格投资0.02%的股权。

据市场监督管理局数据,截至查询日2022年2月18日,上海泰格成立于2006年1月6日,泰格医药持有上海泰格100%的股权,上海泰格并无投资人变更。

也就是说,泰格医药间接持有泰格投资100%的股权,并通过泰格投资间接持有观由昭泰30.84%的股权。

据招股书,截至招股书签署日2022年1月13日,新疆泰睿股权投资合伙企业(以下简称“新疆泰睿”)持有普蕊斯5.11%的股权。

据招股书,新疆泰睿成立于2014年10月23日,实控人为陈勇。其中,泰格医药持有新疆泰睿9.74%的股权。

据招股书,截至招股书签署日2022年1月13日,西安泰明股权投资合伙企业(以下简称“西安泰明”)持有普蕊斯2%的股权。

据市场监督管理局数据,截至查询日2022年2月24日,西安泰明成立于2018年6月13日,泰格投资为西安泰明股东之一,其持股比例为15.81%。

根据《金证研》北方资本中心研究,泰格医药分别通过观由昭泰、新疆泰睿、西安泰明间接持有普蕊斯4.97%、0.5%、0.32%股权,合计间接持有普蕊斯5.78%股权。即作为同行业可比公司的泰格医药,不仅为普蕊斯的供应商,亦是间接持有普蕊斯5.78%的股东。

而供应商泰格医药间接持有普蕊斯股权的另一面,普蕊斯董事陈勇控制的企业,与泰格医药的全资子公司共用电话。

据泰格医药2020年报,泰州泰格捷通医药科技有限公司(以下简称“捷通医药”),系泰格医药通过非同一控制下企业合并的全资子公司。

据市场监督管理局数据,捷通医药成立于2014年12月18日,法定代表人为曹晓春。截至查询日2022年2月18日,泰格医药为捷通医药股东,持股比例为100%。

2015年6月11日,捷通医药进行了法定代表人变更,变更后,陈勇为捷通医药法定代表人。同期,捷通医药进行了投资人变更,由付晓阳、温雅歆,变更为付晓阳、温雅歆、新疆泰睿。

2017年5月19日,捷通医药进行了投资人变更及法定代表人变更,变更后,泰格医药为捷通医药的全资股东,曹晓春为捷通医药法定代表人,陈勇不再担任法人,新疆泰睿等股东退出捷通医药。

据市场监督管理局数据,截至查询日2022年2月18日,新疆泰睿并无发生股权变更。

也就是说,2017年5月19日,陈勇退出捷通医药不再担任法人的同时,彼时由其控制的新疆泰睿也退出泰格医药。

然而,陈勇控制的另一家企业泰格捷通,与泰格医药的全资子公司共用电话。

据招股书,2016年10月至2022年2月17日,陈勇为普蕊斯董事,截至报告期末即2021年6月30日,其通过观由昭泰及新疆泰睿合计持有普蕊斯21.21%的股份。

据招股书,杭州泰格捷通检测技术有限公司(以下简称“泰格捷通”),系普蕊斯董事陈勇控制且任董事长。且普蕊斯实控人赖春宝持有泰格捷通6.24%的股权。

据市场监督管理局数据,泰格捷通成立于2015年11月2日,法定代表人为陈勇。截至查询日2022年2月18日,泰格医药为泰格捷通的股东。

据市场监督管理局数据,2020年7月21日,泰格捷通进行了投资人变更,赖春宝成为泰格捷通的新增股东。变更前后,泰格医药皆为泰格捷通的股东。此外,此次变更后,普蕊斯实控人赖春宝也成为泰格捷通的股东。

据市场监督管理局数据,2018-2019年,泰格捷通并未公示联系电话,2020年,泰格捷通的联系电话为0571-28887227。

据市场监督管理局数据,2018年,泰兰医药未公示联系电话,2019-2020年,泰兰医药的联系电话为0571-28887227。

据市场监督管理局数据,2018年,杭州思默的联系电话为28887227,2019-2020年,杭州思默的联系电话为0571-28887227。

据公开信息,0571为浙江省杭州市的区号。

可见,普蕊斯董事陈勇为泰格捷通的实控人,泰格医药、赖春宝均系泰格捷通的股东之一。与此同时,2020年,泰格捷通与泰格医药的两家全资子公司杭州思默、泰兰医药共用联系电话。

由上述情形可见,2018年、2020年及2021年1-6月,泰格医药作为普蕊斯供应商,与普蕊斯累计交易207.43万元。而合作背后,泰格医药通过普蕊斯董事陈勇实际控制的观由昭泰、新疆泰睿,及普蕊斯股东西安泰明合计间接持有普蕊斯5.78%的股权。泰格医药间接持股普蕊斯的另一面,由普蕊斯董事陈勇控制、泰格医药与赖春宝均持股的泰格捷通,2020年还与泰格泰格医药的两家全资子公司杭州思默、泰兰医药共用联系电话。剥开层层关系,透过其股东与董事陈勇,普蕊斯与泰格医药或“关系匪浅”。

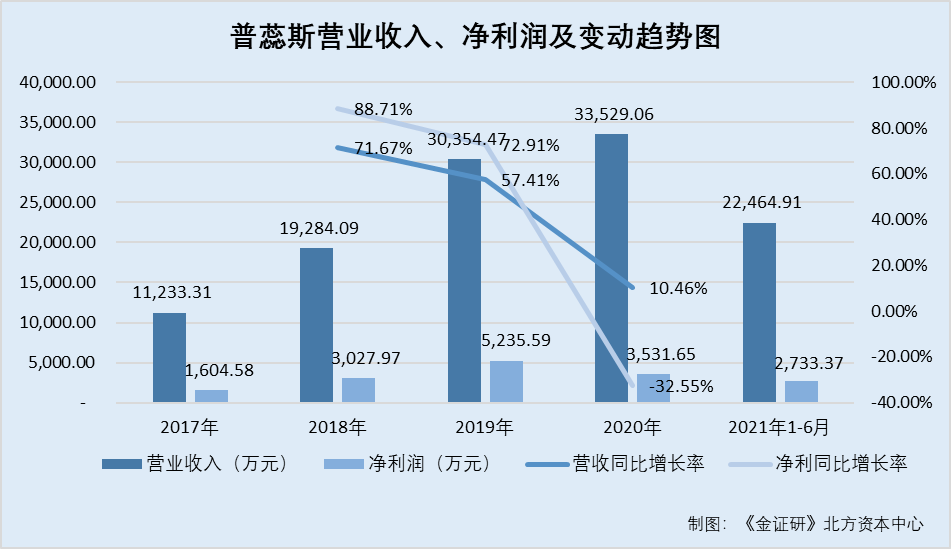

除此以外,报告期内,普蕊斯营收增速放缓,2020年,普蕊斯净利润“开倒车”。

二、营收增速放缓净利润“开倒车”,净资产收益率走低

报告期内,普蕊斯的营收增速放缓,净利润出现负增长的情况。

据招股书及普蕊斯签署于2020年12月23日的招股说明书(以下简称“2020版招股书”),2017-2020年及2021年1-6月,普蕊斯的营业收入分别为1.12亿元、1.93亿元、3.04亿元、3.35亿元、2.25亿元,净利润分别为1,604.58万元、3,027.97万元、5,235.59万元、3,531.65万元、2,733.37万元。

根据《金证研》北方资本中心研究,2018-2020年,普蕊斯的营业收入分别同比增长71.67%、57.41%、10.46%,净利润分别同比增长88.71%、72.91%、-32.55%。

可见,2018-2020年,普蕊斯营业收入及净利润的增速呈下滑趋势,此外,2020年,普蕊斯净利润“开倒车”。

与此同时,2018-2020年,普蕊斯净现比均小于1。

据招股书,2018-2020年及2021年1-6月,普蕊斯经营活动现金流入小计分别为1.87亿元、3.05亿元、3.33亿元、1.99亿元;普蕊斯的经营活动产生的现金流量净额分别为2,347.88万元、4,553.41万元、2,244.66万元、1,055.56万元。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,普蕊斯的收现比分别为0.97、1.01、0.99、0.89,普蕊斯的净现比分别为0.78、0.87、0.64、0.39。

不难看出,2018及2020年,普蕊斯收现比小于1;2018-2020年,普蕊斯净现比均小于1。

值得注意的是,报告期内,普蕊斯的资产负债率高于行业均值。

据招股书,普蕊斯的同行业可比公司分别为无锡药明康德新药开发股份有限公司(以下简称“药明康德”)、泰格医药、诺思格(北京)医药科技股份有限公司(以下简称“诺思格”)。

据招股书,2018-2020年及2021年1-6月,普蕊斯的资产负债率分别为49.5%、38%、42.6%、43.52%。同期,普蕊斯同行业可比公司药明康德、泰格医药、诺思格的资产负债率均值分别为33.33%、37.09%、24.52%、24.49%。

即是说,2018-2020年及2021年1-6月,普蕊斯的资产负债率高于行业均值。

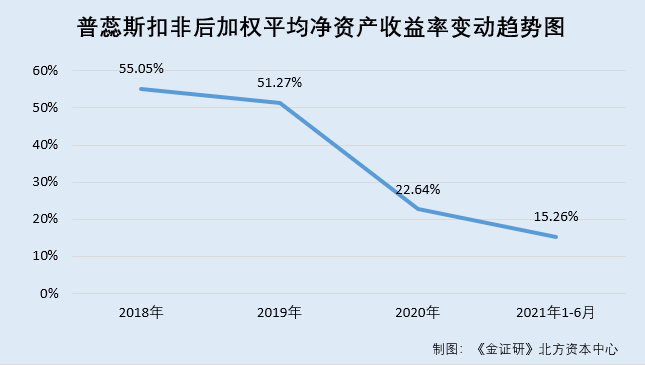

此外,报告期内,普蕊斯的扣非后加权平均净资产收益率逐年下降。

据招股书,2018-2020年及2021年1-6月,普蕊斯的扣非后加权平均净资产收益率分别为55.05%、51.27%、22.64%、15.26%。

不难看出,2018-2020年,普蕊斯营业收入、净利润增速放缓,其中净利润2020年“开倒车”,同期资产负债率亦高于行业均值。此外,普蕊斯2018-2020年净现比均小于1,收现比2018及2020年也不足1。至此,扣非后加权平均净资产收益率走低的普蕊斯,未来将如何提升其盈利能力?

上述或为冰山一角,普蕊斯招股书披露的社保缴纳人数,与官方数据“对不上。”

三、社保缴纳人数与官宣打架,销售数据与客户矛盾信披质量或遭“拷问”

用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。“蹊跷”的是,普蕊斯在招股书中披露的社保缴纳人数,与市场监督管理局公示的数据“打架”。

据招股书,截至招股书签署日2022年1月13日,普蕊斯拥有一家境内全资子公司,系普蕊斯(赣州)医药科技开发有限公司(以下简称“普蕊斯赣州”)。

据招股书,2018-2020年及2021年1-6月,普蕊斯赣州纳入普蕊斯的合并财务报表范围。

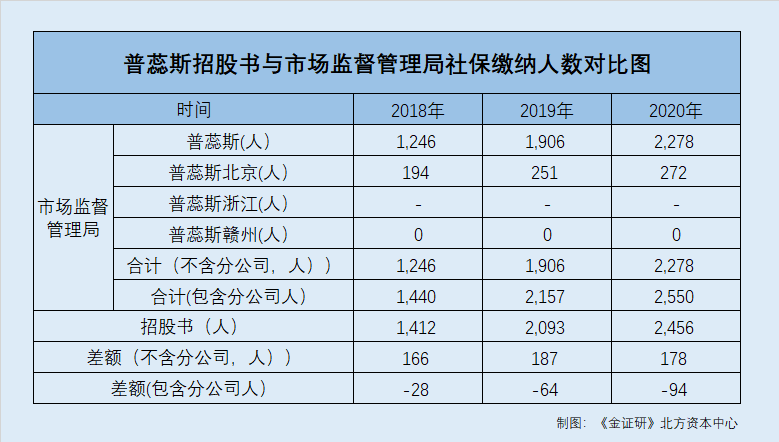

据招股书,2018-2020年及2021年1-6月各期末,普蕊斯的员工总人数分别为1,458人、2,186人、2,579人、2,879人,社保缴纳人数分别为1,412人、2,093人、2,456人、2,757人。

2018-2020年及2021年1-6月各期末,普蕊斯为员工缴纳的社保人数比员工总人数分别少46人、93人、123人、122人。导致该差异的主要原因包括当月入职,下月缴纳;员工账号未转入,员工未及时提交资料。

然而,招股书披露的社保缴纳人数,与市场监督管理局披露的数据却“对不上”。

据市场监督管理局数据,2018-2020年,普蕊斯社保缴纳人数分别为1,246人、1,906人、2,278人;同期,普蕊斯赣州的社保缴纳人数皆为0人。

据招股书,截至招股书签署日2022年1月13日,普蕊斯拥有两家分公司,分别是普蕊斯(上海)医药科技开发股份有限公司北京分公司(以下简称“普蕊斯北京分公司”)、普蕊斯(上海)医药科技开发股份有限公司浙江分公司(以下简称“普蕊斯浙江分公司”)。

据市场监督管理局数据,普蕊斯北京成立于2014年12月11日,负责人为杨宏伟。2018-2020年,普蕊斯北京分公司社保缴纳人数分别为194人、251人、272人。

据市场监督管理局数据,普蕊斯浙江分公司成立于2021年8月24日,负责人为杨宏伟。

根据《金证研》北方资本中心研究,倘若分公司独立核算,2018-2020年,普蕊斯、普蕊斯北京分公司、普蕊斯赣州社保缴纳人数合计分别为1,440人、2,157人、2,550人,比招股书披露的社保缴纳人数分别多28人、64人、94人。倘若分公司不独立核算,2018-2020年,普蕊斯及其子公司蕊斯赣州社保缴纳人数合计分别为1,246人、1,906人、2,278人,比招股书披露的社保缴纳人数分别少166人、187人、178人。矛盾异象之下,招股书披露的社保缴纳人数是否具备真实性?

值得注意的是,2019年,普蕊斯招股书披露的销售数据,与客户披露的采购数据亦“对不上”。

据招股书,2019年,首药控股(北京)有限公司(以下简称“首药控股”)为普蕊斯新增客户,普蕊斯对首药控股的销售金额为74.06万元,占当期新增合并客户采购额比例为4.43%。且2019年,该新增合并客户的判断标准为报告期内,本期及以后均产生销售额、此前每期均未产生销售额。

据首药控股签署于2022年1月10日的招股说明书(以下简称“首药控股招股书”),2019年,作为供应商,首药控股对普蕊斯的采购临床SMO服务的金额为295.91万元,占当期总采购比例为14.92%。供应商按照合并口径进行披露。

根据《金证研》北方资本中心研究,2019年,招股书披露普蕊斯对新增客户首药控股的销售金额,比首药控股招股书披露其对普蕊斯的采购金额少221.85万元。

而普蕊斯会计政策变更、重要会计估计更正、会计差错更正等,或并未对上述差异产生影响。

据招股书,报告期内,普蕊斯存在三项会计差错更正事项,分别为因员工离职等导致普蕊斯计提奖金与实际发放奖金之间存在金额以及人员差异,原社保分摊方法未按照项目工时分摊;普蕊斯未及时完全理解最新企业财务报表格式;普蕊斯原股份支付费用未按协议约定的6年服务期分摊。

可以看出,报告期内,普蕊斯的会计差错更正或并未影响其采购金额。

据招股书,普蕊斯自2020年1月1日起执行新收入准则。根据准则的规定,普蕊斯仅对在首次执行日尚未完成的合同的累积影响数调整2020年年初留存收益以及财务报表其他相关项目金额,2019年度、2018年度的财务报表不做调整。

且普蕊斯销售合同条款按行业惯例和与客户商务谈判结果确定,根据普蕊斯与客户签订的合同条款,新收入准则在关于识别与客户订立合同、交易价格、履约义务及收入确认方面无明显差异,实施新收入准则对普蕊斯合同条款将不会产生影响,普蕊斯业务的收入确认方法,在实施新收入准则前后无明显差异,实施新收入准则对普蕊斯收入确认将不会产生影响。

据招股书,报告期内,普蕊斯重要会计估计未发生变更,合并范围未发生变化。

此外,首药控股方面,据首药控股招股书,报告期内,首药控股无重要会计估计变更事项。2019年,首药控股合并范围并没有发生变化。

且首药控股招股书显示,根据相关新旧准则衔接规定,首药控股对首次执行该准则的累计影响追溯调整2019年1月1日的留存收益或其他综合收益,对其未产生重大影响。且根据相关新旧准则衔接规定,首药控股对首次执行新收入准则的累积影响数追溯调整2020年1月1日的留存收益及财务报表其他相关项目金额。

即是说,首药控股披露的采购数据,与普蕊斯披露的销售数据“对不上”,或可排除会计政策、会计估计变更、合并范围变更等因素的影响。

而数据矛盾背后,报告期内,蕊斯的审计机构曾因执业问题被点名。

据招股书,立信会计师事务所(特殊普通合伙)(以下简称“立信所”)为普蕊斯此次上市的审计机构。

据沪证监决〔2020〕69号文件,立信所作为上海至正道化高分子材料股份有限公司(以下简称“至正股份”)2017年、2018年年审会计师事务所,在年度报告审计过程中未能勤勉尽责,相关审计程序执行不到位,未及时发现至正股份存在控股股东及其关联方非经营性资金占用事项,未及时发现重要在建工程转固时不及时的情况,未发现至正股份伪造部分客户验收单据的情况,未恰当发表内部控制审计意见,导致其出具的相关审计意见和专项核查文件信息披露不真实、不准确。2020年12月22日,上交所对立信所及相关注册会计师予以通报批评。

除此之外,立信所还曾因审计报告存在虚假记载被行政处罚。

据证监会行政处罚决定书[2020]19号文件,2020年12月17日,立信所因在为广东风华高新科技股份有限公司2016年年报提供审计服务过程中,未勤勉尽责,所制作、出具的审计报告存在虚假记载,而被证监会责令改正,没收业务收入75万元,处以75万元罚款。

据证监会〔2018〕119号文件,立信所审计人员在对武汉国药科技股份有限公司2012年、2013年年度财务报表审计过程中,存在关联方审计程序不到位、钢材贸易收入审计程序不到位等问题。2018年12月20日,立信所被证监会没收业务收入95万元,并处以95万元的罚款,并对涉事注册会计师给予警告,各处以10万元罚款。

上述情形或表明,不仅报告期内社保缴纳人数与官宣“对不上”、销售数据与客户披露的采购额对不上,普蕊斯的审计机构立信所,三次因执业问题被“点名”、或者收罚单。至此,普蕊斯的信息披露质量或打“折扣”。

业绩增速下滑、信披质量遭拷问、供应商背景错综复杂等,对于普蕊斯而言,或系其需直面的问题。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。