- 微信

微信扫一扫

微信扫一扫 - 搜索

在经济下行压力加大背景下,具有“稳增长”作用的基建板块吸引了市场较多关注,广发基建50ETF(516970,联接A/C份额:005223/005224)聚焦基建领域核心公司,场内流动性好,吸引资金持续流入。

一、基建承担“托底”经济,对冲投资下滑的重要作用

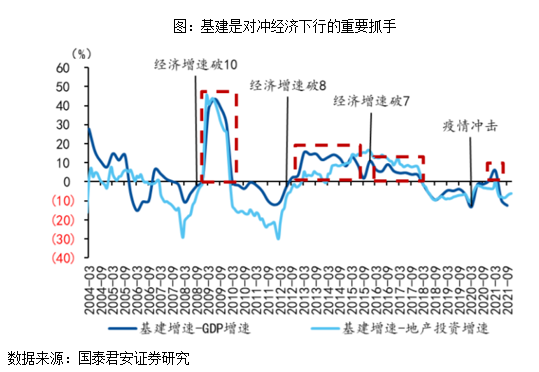

消费、出口和投资是拉动经济的三驾马车。由于疫情风险,以及由此导致的就业和收入恢复缓慢等原因,消费复苏尚需时日;2021年中国出口较景气,但随着境外各国纷纷复工复产,出口增速得到压制;三架马车中,投资将在2022年发挥更重要作用。 2021年的固定资产投资中,房地产、基建和制造业投资分别占24%、25%和32%。制造业投资虽然回暖,但容易受外需扰动,在出口受压制的背景下制造业投资也将放缓;房地产关系到国计民生,政策易紧难松,投资增速放缓;基建投资的可控性较强,可以在较短时间内调动社会资源、推动经济企稳、改善市场预期。因此,基建投资已成为2022年我国稳增长的重要抓手。 历史经验也表明,在经济增长缺少动能时,基建投资往往能承担“托底”作用,中央及地方政府有动力开展更多基建项目。“十四五”规划纲要提出很多重大项目建设,去年12月的中央经济工作会议明确提出,要适度超前开展基础设施投资,1月10日国务院常务会议指出,加快推进“十四五”规划纲要确定的102项重大工程项目和专项规划重点项目。发改委要求提前申报专项债项目,截至2月12日,我国PPP项目投入建设和运营阶段的有1831个,投资额为2.72万亿元;还有总投资额高达8.33万亿元的储备项目有待投入建设运营,其中1641个项目处于必要性和可行性论证阶段,1151个项目处于实施方案审查阶段,3164个项目处于社会资本方遴选阶段。

二、广发中证基建50ETF覆盖基建领域的核心标的,吸引资金持续流入

广发中证基建工程ETF跟踪中证基建工程指数,该指数选取从事基础设施建设、专业工程建设的上市公司,前十大样本股包括中国中铁、中国建筑、中国电建、中国铁建、中国交建、中国能建、中国化学、中国中冶、上海建工和四川路桥等典型的基础设施建设类公司。

在资本市场对“稳增长”高度关注下,大量“smart money”(聪明资金)借道基建50ETF(516970)参与相关投资,资金处于持续净流入状态,根据wind数据,自2月7日至2月22日,该基金累计获得23亿资金增持,市场对基建板块在2022年的景气度较认可,稳增长主线有望持续。

三、基建板块估值处于低位,安全边际较高

虽然自去年下半年以来,中证基建工程指数已累计上涨超过27%(2021.7.1-2022.2.22),但指数估值水平仍相对低位,截至2月22日,指数PE_TTM约8.3倍,处于自指数发布以来的后29%分位。2022年以来高估值板块集体回调,但基建等低估值板块提供了较高安全边际。 展望后市,国泰君安研究所表示,预期两会稳增长基建政策将继续加码,基建投资3月旺季开始将超预期反转加速上行。广发基建50ETF(516970,联接A/C份额:005223/005224)聚焦基建领域核心公司,提供一键布局基建板块的投资工具。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。