- 微信

微信扫一扫

微信扫一扫 - 搜索

1-2月经济数据公布,投资、消费、工业生产等各项数据全面好于预期,引发对全年宏观政策转向的讨论.但具体分析经济数据超预期的真实原因,会发现目前我国经济形势仍然严峻,经济数据“高增长”并不对应经济发展“高质量”。2022年稳增长的政策仍需要也一定会持续发力。

3月15日,国家统计局公布的1-2月经济数据显示中国经济明显反弹,工业增加值同比增速大幅反弹到7.5%(前值4.3%),供需两方面均全面超出市场一致预期。其中,需求端的固定资产投资(制造业投资、基建投资和地产开发投资等)增速同比达到了12.2%,不仅大幅高于去年全年4.9%的增速,而且相比去年12月份单月2.6%的增速更是反弹了将近10%。我们应如何理解超预期的经济数据?后续稳增长的方向是否会发生变化?

一、1-2月经济数据超预期的真实原因

(1) 低基数效应

可以注意到,2020年一季度由新冠疫情的爆发使得我国经济活动大面积中断,经济损失严重,因此统计得到的经济数据数据有所失真。使用多年平均增长率(2020年公布值、2021年两年平均、2022年三年平均)可以反映更加真实的经济情况。

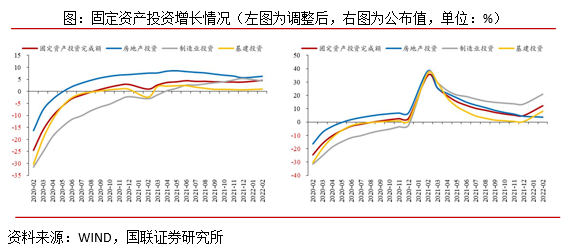

具体来看,固定资产投资整体平稳增长小幅抬升,2022年前2个月三年平均累计同比4.57%,上期(2021年12月)为3.9%。制造业投资和基建投资完成额经调整后分别为4.37%和0.96%,上期分别为5.36%和0.65%,相较于公布值(20.9%和8.1%)更能反映真实情况。

(2)部分因素拉动作用

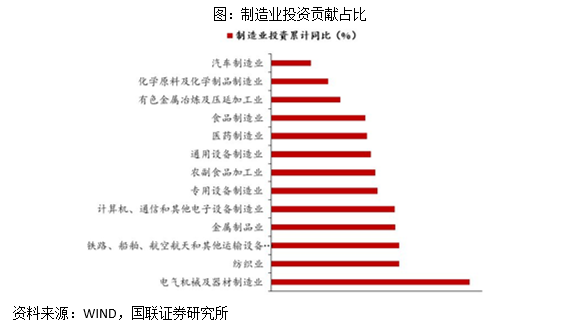

从制造业投资的驱动因素可以发现,20.9%的增速背后是高新技术行业(专用设备、铁路船舶航空运输设备、电气机械及器材、计算机通信电子设备制造等)的超30%的增长,其他传统行业增速相对较低。行业间的结构性分化问题逐渐凸显,且预计这一差距将伴随着碳中和与智能制造等国家战略愈演愈烈。

(3)高增长背后或许并非高质量

一些高增长数据背后或许存在争议。

例如,虽然全国商品房销售面积经过季节调整后反弹强劲,但是1-2月金融数据中居民中长期贷款的表现并不太好。此外,1-2月份各线城市商品房销售面积同比增速都全面恶化,也与当前的全国数据不一致。这可能意味着全国商品房销售面积在1-2月显著改善这一数据的质量并不高。

再如,房地产投资的增长1-2月也显著改善,甚至名义值经过季节调整已经超过了2021年一季度末二季度初本轮地产增长顶峰的水平。考虑到当前大量地产企业存在现金流困难、甚至出现违约的风险,地产投资是否真是如此强劲反弹存在一定争议。

二、2022年仍需“稳增长”政策发力

从当前经济运行的实际情况来看,是否全面反弹仍需要更多证据支持。基建投资持续改善而制造业投资处于较高水平可能还是有一定依据的——毕竟政府发力稳增长的决心和努力以及较高的工业企业盈利水平有利于基建和制造业投资,“适度超前开展基础设施投资”的政策定调下1-2月基建提速符合市场预期。但是地产和消费的需求是否有当前数据显示的那么好可能有待于进一步探究,特别是地产投资和销售。此外,中国的工业生产回升的速度可能也存在不确定性。

2021年底中央经济工作会议提出我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,政府工作报告也多次提及“扎实做好‘六稳’、‘六保’工作,注重宏观政策跨周期和逆周期调节,有效应对各种风险挑战”。因此,从政策的连续性和稳健性来看,全年政策主线并不会因为超预期的宏观数据而发生变化,目前经济形势仍然严峻,仍然面临较大的稳增长压力,疫情扩散更是加大了稳增长的必要性,“稳增长”仍然是2022年宏观政策主线。

去年三四季度布局的基建项目或许已有部分前期需求逐渐释放,但基建投资环比仍弱于季节性,落地建设情况仍待改善。在5.5%左右的经济增幅目标背景下,稳增长的关键性凸显,基建板块作为投资端的重要组成部分,仍需为经济稳增长持续输送动力。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。