- 微信

微信扫一扫

微信扫一扫 - 搜索

2022年以来,市场整体行情低迷,但煤炭行业的表现一枝独秀。截至2022-04-01,煤炭大幅上涨22.15%,如果从去年11月中旬(本轮上涨起点)计算,则累计上涨34.84%。而当下市场更关心的是:煤炭涨到哪了?未来还能不能持续?

1)从过往表现看,煤炭价格是煤炭行业表现或者煤炭板块估值的核心因素;

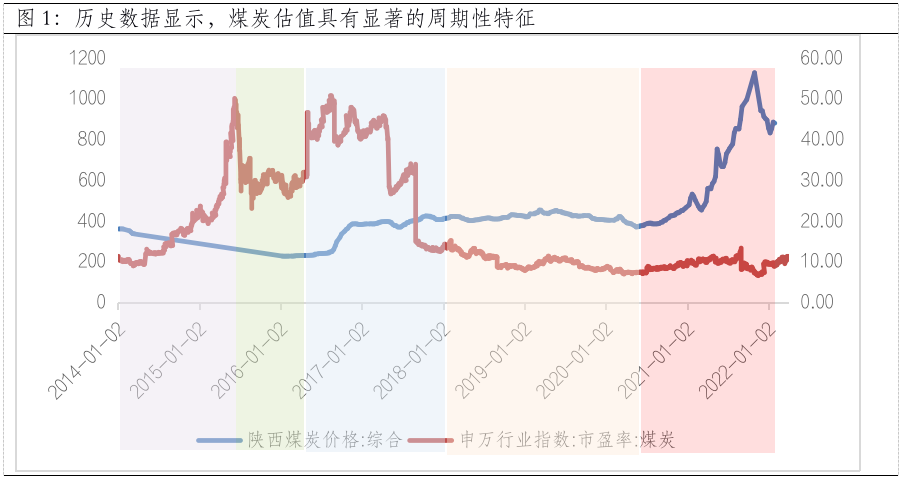

2)历史数据显示,煤炭具有显著的周期性特征,随价格变化而波动剧烈;

3)本轮行情的新特征:供给中长期持续偏紧,且企业受政策约束不进行大额资本开支,最终结果是价格有望保持在高位;

4)价格高位的维持兑现的是一些优质企业盈利稳定性预期的提升,但不意味着估值的盲目提升,更理性的是保持在一个相对稳定的水平,从而聚焦赚业绩增长的钱。

一、价格是煤炭板块估值的核心因素

从历史数据看,煤炭价格是煤炭板块估值的核心因素,估值随着价格而变化。具体而言,呈现三大特征:1)煤炭价格陡然下降时,煤炭企业盈利走弱,短期板块估值走高;若持续走低,会进一步压降估值;2)煤炭价格走高时,企业盈利改善,估值得到消化走低,若价格继续上升,估值会得到一定修复;3)当价格保持在一个稳定的状态时,煤炭板块的估值也是保持在一个区间内震荡。当然,这些规律会被股票市场自身的效应放大,如2014年7月-2015年6月的大牛市,以及牛市之后的大回撤、2018年的熊市等。但整体而言,煤炭板块的历史数据证明,其估值具有典型的周期特征。

数据来源:wind,截至2022-03-31

二、本轮行情的新特征:供给中长期或持续偏紧,价格有望保持在高位

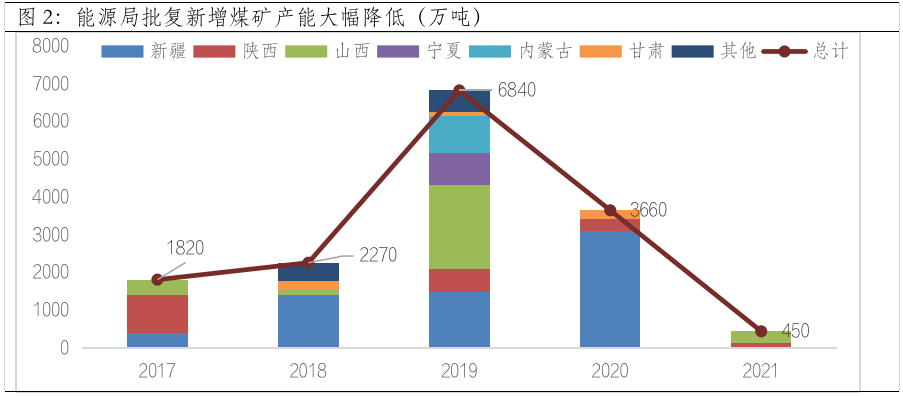

在“双碳”目标未提出前,煤炭价格的背后是供需的相对变化,经济好、需求高,价格一般会向上,反之亦然。但对于本轮行情而言,更核心的是供给端的变化,而这种变化基本是刚性的。国内生产端:“双碳”目标下,能源消费结构改变,据国家能源局数据,其批复新增煤矿产能自2020年以来大幅降低。而新建一座矿井使用年限很长,煤企投资不确定性增大,资本开支意愿下降。国有煤炭企业投资侧重于转型集中于新能源领域,而很多中小民营煤企则会逐步退出市场。进口端:国际矿商煤炭产量 2014 年达峰后逐年下降,同样受新能源行业政策影响,相关企业的资本开支维持低位。

因此,供给中长期持续偏紧,且企业受政策约束不进行大额资本开支,最终结果是价格有望保持在高位。

数据来源:国家能源局,截至2022-03-31

三、聚焦赚业绩增长的钱

价格高位的维持兑现的是一些优质企业盈利稳定性预期的提升,但并不意味着估值的盲目提升。特别是经过开年以来的上涨,当前煤炭板块的估值分位数已回升至70%分位(近5年,PE TTM)。因此,更理性的是保持在一个相对稳定的水平,从而聚焦赚一些优质公司业绩增长的钱。

当然,市场也在期待一些龙头企业依靠自身的资源禀赋走新能源的转型之路,从而带动估值的提升。远方风景虽美,但转型变革从起步到成功,需要较长时间验证,当前更需要看脚下的路。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。