- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 宋初/作者 出云 白起 映蔚/风控

2022年以来,资本市场延续严监管态势。截至2022年2月8日,沪深北交易所已开出116张罚单,其中信息披露违规高居首位。在信息披露“严监管”下,浙江野风药业股份有限公司(以下简称“野风药业”)此番上市,信息披露疑云重重。

其中,2019-2020年,野风药业连续两年被列为重点排污单位,而招股书关于此情形“只字不提”。信披疑云还在上演,野风药业不仅董事在外兼职涉嫌选择性披露,而且董事兼总经理履历“玩穿越”,令人唏嘘。另一方面,近年来,不仅所处行业、下游行业遇增速放缓的“窘境”,野风药业2020年营收净利还双降。此外,野风药业授权发明专利数量在同行中靠后,研发费用率、研发人员占比均低于同行均值,且大专及以下学历的员工占比高于同行均值,其研发创新能力含金量几何?

一、所处行业收入增速总体下降或“遇冷”,下游药品流通行业销售增速放缓

行业分析是行业内企业发展的大脑,对指导行业内企业的经营规划和发展具有重要意义。而2013-2020年,野风药业所处行业增加值增速整体呈下降趋势。

据野风药业签署日为2022年3月8日的招股说明书(以下简称“招股书”),根据证监会《上市公司行业分类指引》(2012年修订),以及《国民经济行业分类》(GB/T 4754-2017),野风药业所属行业为医药制造业。

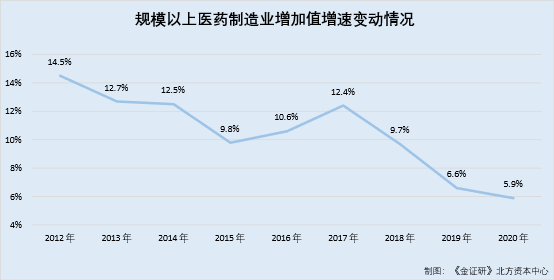

据国家统计局援引自中国医药企业管理协会数据,2012-2020年,规模以上医药制造业增加值分别同比增长14.5%、12.7%、12.5%、9.8%、10.6%、12.4%、9.7%、6.6%、5.9%。

根据《金证研》北方资本中心研究,2013-2020年,规模以上医药制造业增加值的增速整体呈下降趋势,相较于2012年,2020年规模以上医药制造业增加值的增速下滑逾8个百分点。

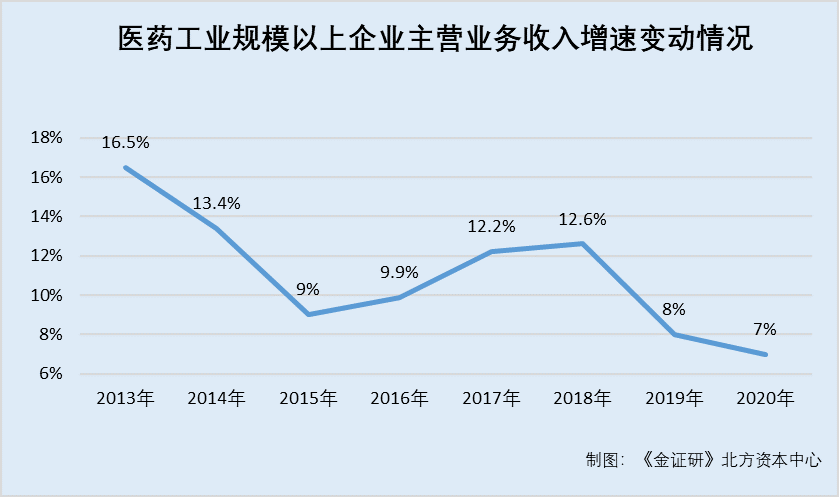

另外,2014-2019年,医药工业规模以上企业主营业务收入增速亦呈整体下滑趋势。

据国家统计局援引自中国医药企业管理协会数据,2013-2020年,国内医药工业规模以上企业主营业务收入的增速分别为16.5%、13.4%、9%、9.9%、12.2%、12.6%、8%、7%。

由此可见,2014-2020年,国内医药工业规模以上企业主营业务收入的增速整体呈下降态势。

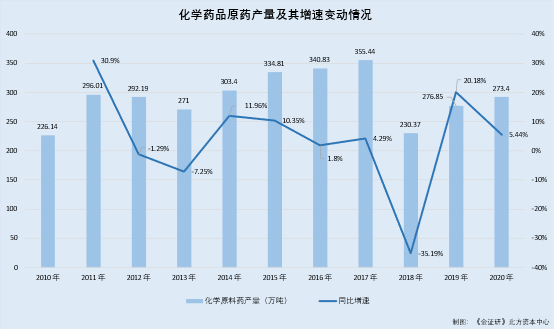

不仅如此,2011-2020年,野风药业所处的细分行业化学药品原药产量一度“开倒车”。

据招股书,野风药业主营业务为特色原料药及医药中间体的研发、生产和销售,处于化学药品原料药制造行业。

据国家统计局数据,2010-2020年,国内化学药品原药的产量分别为226.14万吨、296.01万吨、292.19万吨、271万吨、303.4万吨、334.81万吨、340.83万吨、355.44万吨、230.37万吨、276.85万吨、291.9万吨。

根据《金证研》北方资本中心测算,2011-2020年,国内化学药品原药产量的同比增速分别为30.9%、-1.29%、-7.25%、11.96%、10.35%、1.8%、4.29%、-35.19%、20.18%、5.44%。

以上数据或表明,相比2011年,2020年,化学药品原料药产量的增速下滑超25个百分点。2012-2013年及2018年,国内化学药品原料药的产量均出现了负增长。

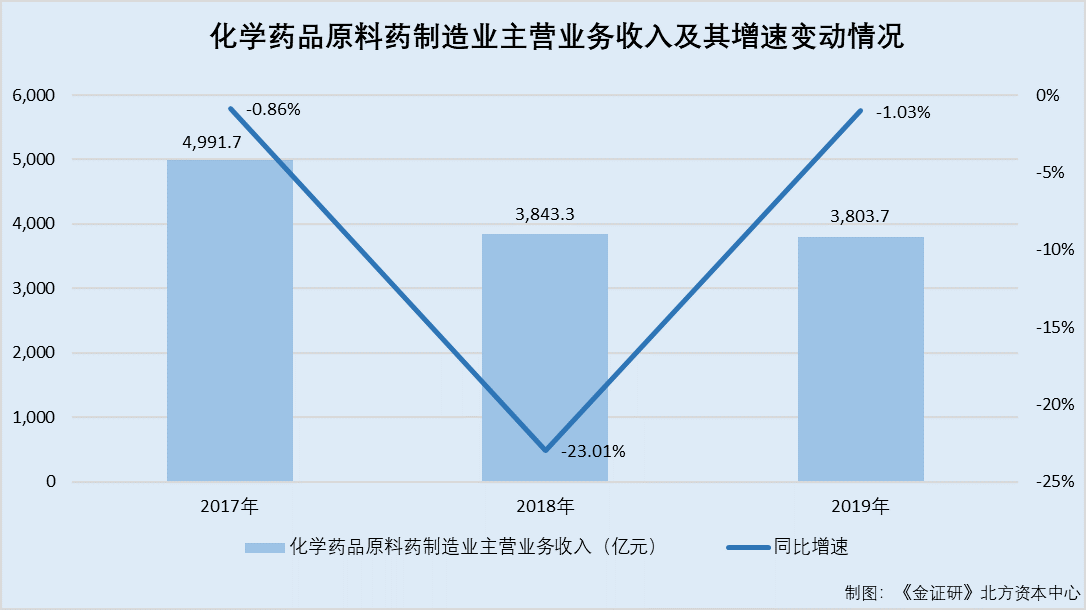

值得注意的是,2018-2019年,国内化学药品原料药制造行业的主营业务收入增速,均告负。

据国家统计局援引自中国医药企业管理协会数据,2017-2019年,国内化学药品原料药制造业的主营业务收入分别为4,991.7亿元、3,843.3亿元、3,803.7亿元。

根据《金证研》北方资本中心测算,2018-2019年,国内化学药品原料药制造业主营业务收入的增速分别为-23.01%、-1.03%。

同时,2016-2020年,野风药业下游药品流通行业销售增速整体呈下滑趋势。

据招股书,野风药业采用直销方式向生产厂商、贸易商进行产品销售。而贸易商客户为行业内专业从事原料药贸易的药品流通企业。

据商务部市场运行和消费促进司数据,2016-2020年,国内药品流通行业销售额同比增长率分别为10.4%、8.4%、7.7%、8.6%、2.4%,其中2020年药品流通行业销售额的增速,较2019年下降6.2个百分点。

可见,2017-2020年,国内药品流通行业销售额的增速整体呈下降趋势。

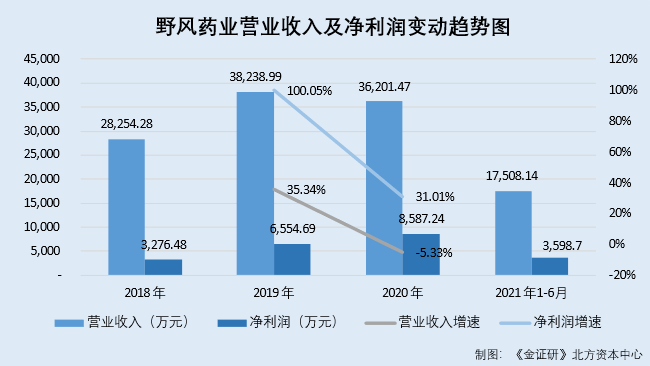

在此背景下,2020年,野风药业的营收及净利增速双降,且营收“开倒车”。

据招股书,2018-2020年及2021年1-6月,野风药业的营业收入分别为28,254.28万元、38,238.99万元、36,201.47万元、17,508.14万元,净利润分别为3,276.48万元、6,554.69万元、8,587.24万元、3,598.7万元。

根据《金证研》北方资本中心测算,2019-2020年,野风药业的营业收入同比增速分别为35.34%、-5.33%,净利润同比增速分别为100.05%、31.01%。

不难看出,2020年,野风药业的营业收入及净利润增速双降,其中净利润增速下降69.04个百分点,营业收入增速下降40.67百分点。

换言之,近年来,野风药业所处的医药制造业增加值的增速、医药工业规模以上企业主营业务收入的增速、化学药品原料药制造业主营业务收入,均呈现总体下滑的一面,而且,其贸易商客户模式下的下游药品流通行业的销售额增速,连续负增长。基于此背景,2020年,野风药业营收及净利增速双降。

同时,野风药业的创新能力,同样值得关注。

二、授权发明专利数量行业“靠后”,研发费用率远不及同行均值

研发创新能力是企业发展的动力,截至招股书签署日,欲冲击创业板的野风药业获得的授权发明专利数在同行中“靠后”。

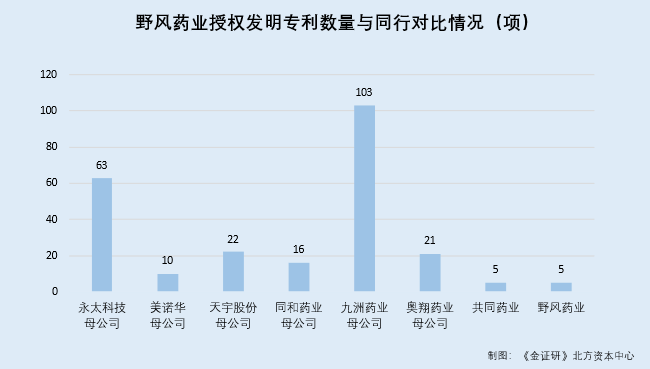

据招股书,截至招股书签署日2022年3月8日,野风药业共取得境内授权发明专利5项。且2017-2020年,野风药业无新增授权发明专利。

据招股书,野风药业列举的同行业可比上市公司分别为浙江永太科技股份有限公司(以下简称“永太科技”)、美诺华、浙江天宇药业股份有限公司(以下简称“天宇股份”)、江西同和药业股份有限公司(以下简称“同和药业”)、浙江九洲药业股份有限公司(以下简称“九洲药业”)、浙江奥翔药业股份有限公司(以下简称“奥翔药业”)、湖北共同药业股份有限公司(以下简称“共同药业”)。

据国家知识产权局数据,截至2022年3月8日,永太科技母公司、美诺华母公司、天宇股份母公司、同和药业母公司、九洲药业母公司、奥翔药业母公司分别获得授权发明专利63项、10项、22项、16项、103项、21项。

据共同药业签署日为2021年4月2日的招股书,共同药业合并范围内的公司分别包括湖北共同生物科技有限公司(以下简称“共同生物”)、湖北共同医药健康产业有限公司(以下简称“共同健康”)、湖北华海共同药业有限公司(以下简称“华海共同”)。

据国家知识产权局数据,截至2022年3月8日,共同药业母公司、共同生物、共同健康、华海共同分别获得授权发明专利2项、3项、0项、0项。

即截至2022年3月8日,共同药业共获得授权发明专利5项。

不难看出,截至招股书签署日2022年3月8日,野风药业的发明专利数量在可比同行中靠后。

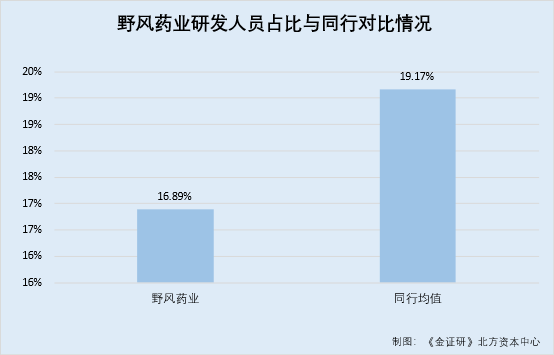

究其原因,截至2020年12月31日,野风药业研发人员占比低于同行均值。

据野风药业签署日为2021年5月18日的招股书(以下简称“2021年5月招股书”),截至2020年12月31日,野风药业研发人员占总人数的比例为16.89%。

据永太科技2020年年度报告,截至2020年12月31日,永太科技研发人员数量占比为17.27%。

据美诺华2020年年度报告,截至2020年12月31日,美诺华的研发人员占美诺华总人数的比例为17.27%。

据天宇股份2020年年度报告,截至2020年12月31日,天宇股份研发人员数量占比为16.76%。

据同和药业2020年年度报告,截至2020年12月31日,同和药业的研发人员数量占比为31.5%。

据九洲药业2020年年度报告,截至2020年12月31日,九洲药业的研发人员占总人数的比例为16.17%。

据奥翔药业2020年年度报告,截至2020年12月31日,奥翔药业的研发人员占总人数的比例为24.97%。

据共同药业2020年年度报告,截至2020年12月31日,共同药业的研发人员数量占比为10.22%。

根据《金证研》北方资本中心测算,截至2020年12月31日,野风药业可比同行研发人员数量占比均值为19.17%,野风药业的研发人员数量占比低于同行均值2.28个百分点。

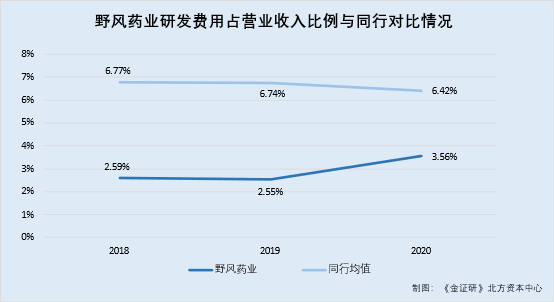

此外,报告期内,野风药业研发费用占营业收入的比例均低于同行均值。

据招股书,2018年-2020年及2021年1-6月,野风药业研发投入占营业收入的比例分别为2.59%、2.55%、3.56%、3.59%。

据招股书,野风药业中研发投入占营业收入的比例,即是研发费用占营业收入的比例。

据东方财富Choice数据,2018-2020年及2021年1-6月,永太科技研发费用占营业收入比例分别为2.9%、2.76%、3.38%、2.89%,美诺华研发费用占营业收入比例分别为4.62%、4.49%、5.2%、3.75%,天宇股份研发费用占营业收入比例分别为5.42%、5.32%、6.92%、8.1%,同和药业研发费用占营业收入分别为9.49%、8.8%、8.11%、5.28%,九洲药业研发费用占营业收入比例分别为4.68%、4.69%、4.31%、4.41%,奥翔药业研发费用占营业收入的比例分别为14.09%、15.51%、12.41%、11.65%,共同药业研发费用占营业收入的比例分别为6.2%、5.61%、4.62%、4.22%。

根据《金证研》北方资本中心测算,2018-2020年及2021年1-6月,野风药业同行的研发费用占营业收入均值的比例分别为6.77%、6.74%、6.42%、5.76%。由此可见,报告期内,野风药业研发费用占营业收入的比例均低于同行均值。

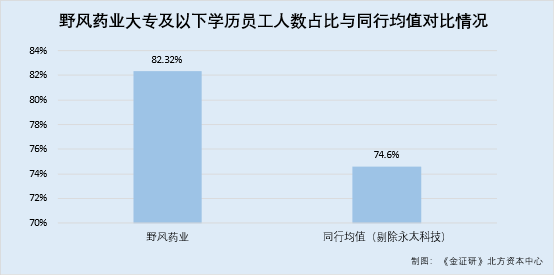

不仅如此,截至2020年12月31日,野风药业大专及以下学历的员工占比高于同行均值逾七个百分点。

据2021年5月招股书,截至2020年12月31日,野风药业学历为大、中专的员工共86人,占员工总数的比例为22.69%,学历为高中及以下的员工共226人,占员工总数的比例为59.63%。

根据《金证研》北方资本中心测算,截至2020年12月31日,野风药业大专及以下学历的员工,占其员工总数的比例为82.32%。

据永太科技2020年年度报告,截至2020年12月31日,永太科技关于员工学历的分类为“大专及以上”和“大专以下”,与其他可比同行及野风药业的分类方式不同。

据美诺华2020年年度报告,截至2020年12月31日,美诺华共有员工2,432人,员工学历为本科以下的人数为1,784人。

根据《金证研》北方资本中心测算,截至2020年12月31日,美诺华本科以下学历的员工,占其员工总数的比例为73.36%。

据天宇股份2020年年度报告,截至2020年12月31日,天宇股份共有员工4,309人,员工学历为专科及以下的人数为3,476人。

根据《金证研》北方资本中心测算,截至2020年12月31日,天宇股份专科及以下学历的员工,占其员工总数的比例为80.67%。

据同和药业2020年年度报告,截至2020年12月31日,同和药业共有员工965人,大专学历的员工为117人,大专以下学历的员工为594人。

根据《金证研》北方资本中心测算,截至2020年12月31日,同和药业大专及以下学历的员工,占其员工总数的比例为73.68%。

据九洲药业2020年年度报告,截至2020年12月31日,九洲药业共有员工3,586人,大专及以下学历的员工为2,666人。

根据《金证研》北方资本中心测算,截至2020年12月31日,九洲药业大专及以下学历的员工,占其员工总数的比例为74.34%。

据奥翔药业2020年年度报告,截至2020年12月31日,奥翔药业共有员工757人,大专学历的员工为78人,高中学历的员工为131人,初中及以下学历的员工为241人。

根据《金证研》北方资本中心测算,截至2020年12月31日,奥翔药业大专及以下学历的员工,占其员工总数的比例为59.45%。

据共同药业2020年年度报告,截至2020年12月31日,共同药业共有员工439人,大专学历的员工为80人,高中及以下学历的员工为298人。

根据《金证研》北方资本中心测算,截至2020年12月31日,共同药业大专及以下学历的员工,占其员工总数的比例为86.1%。

根据《金证研》北方资本中心测算,截至2020年12月31日,除了永太科技外,野风药业同行可比公司大专及以下学历的员工占员工总数比例的均值为74.6%。

由上述可知,截至2020年12月31日,野风药业大专及以下学历的员工人数占比高于除了永太科技外的同行均值逾七个百分点。

这意味着,不仅授权发明专利数在同行中靠后,野风药业报告期内研发费用占营业收入的比例均低于同行均值。且截至2020年12月31日,野风药业研发人员占比低于同行均值,大专及以下学历的员工占比高于同行均值。至此,野风药业的研发创新能力存疑。

三、连续两年被列入重点排污单位隐而不宣,董事在外任职上演选择性披露疑云

信息披露无小事。在稳步推进注册制改革的背景下,促进合规信息披露仍是监管工作核心之一。而实际上,野风药业的信息披露现疑云。

据东阳市政府及金华市生态环境局数据,2019-2020年,野风药业均被金华市生态环境局列入水环境、大气环境、土壤环境重点排污单位名录。

据证监会公告[2020]31号文件,发行人应清晰、准确、客观地披露主营业务、主要产品或服务的情况,包括生产经营中涉及的主要环境污染物、主要处理设施及处理能力。

据《环境保护法》,重点排污单位应当如实向社会公开其主要污染物的名称、排放方式、排放浓度和总量、超标排放情况,以及防治污染设施的建设和运行情况,接受社会监督。

据招股书,报告期内,野风药业积极践行“绿色经营”的生产理念,生产情况符合国家和地方环保要求,未发生过环保事故,未受到过环保处罚,关于被列入重点排污单位的情形,野风药业招股书“未见踪影”。

可见,2019-2020年,野风药业连续两年被列为重点排污单位。

不止于此,野风药业对于其董事在外任职的情况,上演选择性披露的异象。

据招股书,截至招股书签署日2022年3月8日,吴范宏任野风药业董事,任期为2019年11月至2022年11月。

据招股书,吴范宏生于1968年,博士研究生学历。除在野风药业任职外,吴范宏还兼任上海应用技术学院化学与环境工程学院的教授及博士生导师,浙江华理生物医药股份有限公司(以下简称“浙江华理”)的执行董事及总经理,上海华理生物医药股份有限公司(以下简称“上海华理”)的董事长,浙江佳泰科技有限公司的总经理,浙江方锘制药有限公司的总经理,上海康鸣高科技有限公司的监事。

据东方财富Choice数据,上海现代制药股份有限公司(以下简称“国药现代”)聘任的独立董事吴范宏,1968年生,博士学历,现任上海绿色氟代制药工程技术研究中心主任,同时兼任上海华理董事长;浙江华理生物制药有限公司执行董事、总经理。

据国药现代2021年年度报告,吴范宏任上海华理董事长;国药现代独立董事等。

由此可见,国药现代独立董事吴范宏的简历,与野风药业董事吴范宏的简历内容多处一致,或为同一人。而招股书中,野风药业并未披露董事吴范宏在国药现代任独立董事的情况。

问题尚未结束,野风药业董事兼总经理张拥军,在“老东家”入职时间早于其成立时间。

据招股书,张拥军任野风药业的董事兼副总经理,任期为2019年11月至2022年11月。

据招股书,1998年7月至2001年4月,张拥军任浙江普洛医药科技有限公司(以下简称“普洛医药”)的生产部车间主任。

据市场监督管理局数据,普洛医药成立于2001年12月28日。

即是说,张拥军开始在普洛医药任职的时间,早于普洛医药官宣披露的成立时间,令人费解。

据证监会令【第173号】文件第四条,发行人依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。

也就是说,野风药业招股书对其连续两年被列为重点排污单位的情况未披露,对董事吴范宏在外兼职的情况披露未详尽,且其董事兼总经理张拥军履历“玩穿越”。至此,野风药业信披质量或“打折”。

未来,野风药业能否在资本市场上得到投资者的青睐?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。