- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 云野/作者 出云 映蔚/风控

回溯历史,2009年8月,研究员胡伟武领衔的中科院计算所龙芯团队,迎来高光时刻,研制出国内首枚通用CPU芯片。彼时,技术上虽然取得成功,但龙芯市场占有率并不高,盈利非常困难。

发展至今,龙芯中科技术股份有限公司(以下简称“龙芯中科”)收入实现大幅增长。其中,2019-2020年,龙芯中科营收实现翻倍增长,到了2021年增速降至不足11%。此外,龙芯中科2018-2021年毛利率总体呈下滑趋势的另一面,信息化类芯片国内市场、全球图形处理器市场均被国际“巨头”垄断,龙芯中科市场开拓或承压。值得关注的是,龙芯中科的董事谢莲坤老东家系此次上市聘请的律所,而谢莲坤在律所任职的时间涉嫌虚假陈述,且或曾与经办律师系同事,时间近七年。

一、毛利率总体呈下滑趋势,国内外芯片市场遭“寡头”垄断开拓或承压

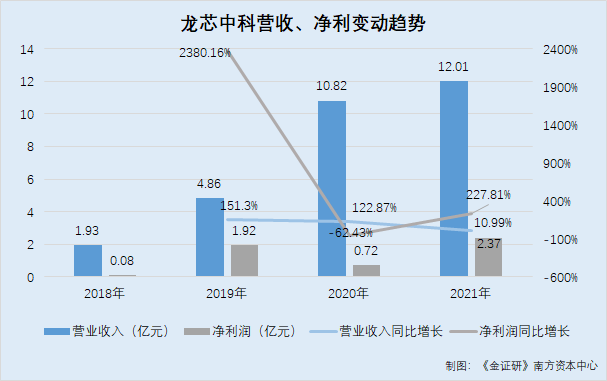

业绩方面,报告期内,2021年,龙芯中科营收增速有所放缓。而2019-2021年,龙芯中科净利润增速“坐过山车”。

据签署日为2021年12月24日的招股书(以下简称“2021年招股书”)及签署日为2022年3月27日的招股书(以下简称“招股书”),2018-2021年,龙芯中科营业收入分别为1.93亿元、4.86亿元、10.82亿元、12.01亿元。2019-2021年,龙芯中科营业收入分别同比增长151.3%、122.87%、10.99%。

2018-2021年,龙芯中科净利润分别为775.31万元、19,228.83万元、7,223.74万元、23,680.48万元。2019-2020年,净利润分别同比增长2,380.16%、-62.43%、227.81%。

2018-2021年,龙芯中科主营业务综合毛利率分别为62.55%、57.16%、48.68%、53.77%。

不难看出,2018-2021年,龙芯中科主营业务毛利率总体呈下滑趋势。

其中,据2021年招股书,对于毛利率逐年下滑,龙芯中科表示,主要原因系其收入规模快速增长的同时,产品结构发生变化。

据招股书,龙芯科技2020年毛利率相对较低,主要原因为随着其对信息化类市场的不断开拓,龙芯3号系列芯片销售占比大幅提高,由于该领域产品毛利率相对较低,使得当年整体毛利率下降。

据招股书,龙芯中科芯片产品依据应用领域的不同可分为工控类芯片和信息化类芯片。信息化类主要指桌面和服务器产品,工控类主要指嵌入式控制类产品。

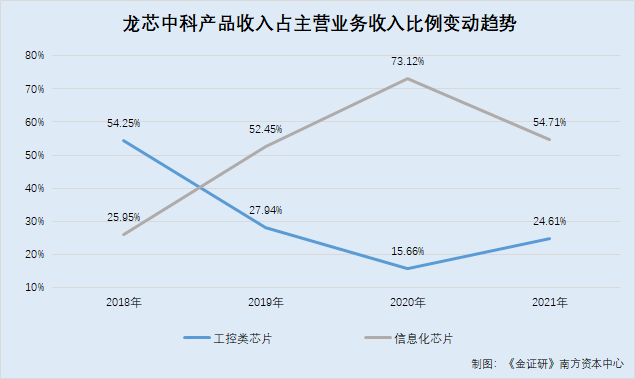

据2021年招股书及招股书,2018-2021年,龙芯中科工控类芯片的毛利率分别为79.16%、78.29%、74.62%、76.08%,信息化类芯片的毛利率分别为45.04%、50.11%、44.18%、44.61%。

2018-2021年,龙芯中科工控类芯片产品收入占主营业务收入的比例分别为54.25%、27.94%、15.66%、24.61%,信息化类芯片产品收入占主营业务收入的比例分别为25.95%、52.45%、73.12%、54.71%。

对比来看,2018-2021年,龙芯中科工控类芯片的毛利率,相对高于信息化类芯片,但由于业务重心逐渐偏向信息化类芯片,龙芯中科主营业务的毛利率有所下滑。

值得关注的是,国内信息化类芯片市场遭“巨头”垄断,国产芯片市场份额不足5%。

据招股书,目前龙芯中科工控类芯片和信息化类芯片主要应用于关键信息基础设施领域,并逐步向开放商用市场拓展。其中,开放商用市场是指没有政策性引导的市场。

令人唏嘘的是,在开放商用领域,国内桌面和服务器类CPU市场已被国际企业垄断,国产芯片市场份额不足5%。

据2021年招股书及招股书,2018-2021年,龙芯中科的销售收入全部来自境内业务,不存在境外业务。

据工业和信息化部软件与集成电路促进中心于2021年9月发布的《CPU 技术与产业白皮书(2021年)》,在国内开放市场中,服务器和桌面CPU仍然没有突破性的进展,产品生态尚不完善,市场份额基本被Intel Corporation(以下简称“Intel”)、Advanced Micro Devices, Inc.(以下简称“AMD”)、International Business Machines Corporation几家全部分完。

招股书亦显示,近两年,采用国产CPU的桌面和服务器产品发展迅速,增长空间巨大,但市场份额仍不足5%。

值得一提的是,此番上市,龙芯中科拟募集资金,投入研发通用图形处理器芯片。

据招股书,龙芯中科拟募集资金35.12亿元,分别投入“先进制程芯片研发及产业化项目”、“高性能通用图形处理器芯片及系统研发项目”、“补充流动资金”。其中,“高性能通用图形处理器芯片及系统研发项目”拟使用募集资金为10.54亿元。

对于该募投项目,龙芯中科表示,其通用处理器产品在应用过程中,长期缺乏自主的高性价比的配套图形处理器的支持,导致龙芯中科的整机方案在功能与价格方面受到一定制约,不利于实现平台化发展。

而“高性能通用图形处理器芯片及系统研发项目”资金将用于通用图形处理器芯片的设计研发,基于龙芯中科的芯片研发技术积累,通过场地装修、购置软硬件设备,扩充现有研发团队规模,改善现有研发环境,研发自主的具有高通用性、高可扩展性的图形处理器产品及其软硬件体系,与龙芯中科的通用处理器产品形成协同效应,共同构建更有竞争力的信息化基础设施核心平台。

然而,全球图形处理器市场亦处于“寡头”垄断局面,国内技术水平落后于国际尖端水平,龙芯中科在该领域市场开拓或承压。

据长沙景嘉微电子股份有限公司(以下简称“景嘉微”)2020年年度报告,国内图形处理芯片发展起步较晚,国内图形处理芯片领域技术水平和产业规模化方面远落后于国际尖端水平,全球图形处理芯片领域处于寡头垄断的局面。

据景嘉微2020年年度报告援引自Jon Peddie Research数据,截至2020年第四季度,在全球集成图形处理芯片领域中,Intel凭借稳定的供应链占据了69%的市场份额,AMD和NVIDIA Corporation(以下简称“NVIDIA”)分别以17%和15%的市场份额名列第二和第三;在独立图形处理芯片领域中,NVIDIA占据82%的市场份额拥有绝对优势,AMD以18%的市场份额排名第二。

不难看出,龙芯中科拟募资投入逾十亿元的通用图形处理器芯片项目,其全球市场亦处于“寡头”垄断局面。

一方面,2021年,龙芯中科营业收入增速放缓,其净利润2019-2021年增速上演“过山车”。此外,2018-2021年,龙芯中科毛利率总体呈下滑趋势,其中2020年下滑明显主要系其业务重心由工控类芯片转向毛利率相对偏低的信息化芯片所致。另一方面,信息化类芯片国内市场、全球图形处理器市场均被国际“巨头”垄断,龙芯中科市场开拓或承压。

二、董事过往律所履历涉嫌虚假陈述,曾长期与经办律师系同事或现“熟人”关系

值得注意的是,龙芯中科董事与其此次上市的经办律师或系“旧同事”,且该董事曾任职于龙芯中科此次上市聘请的律所。

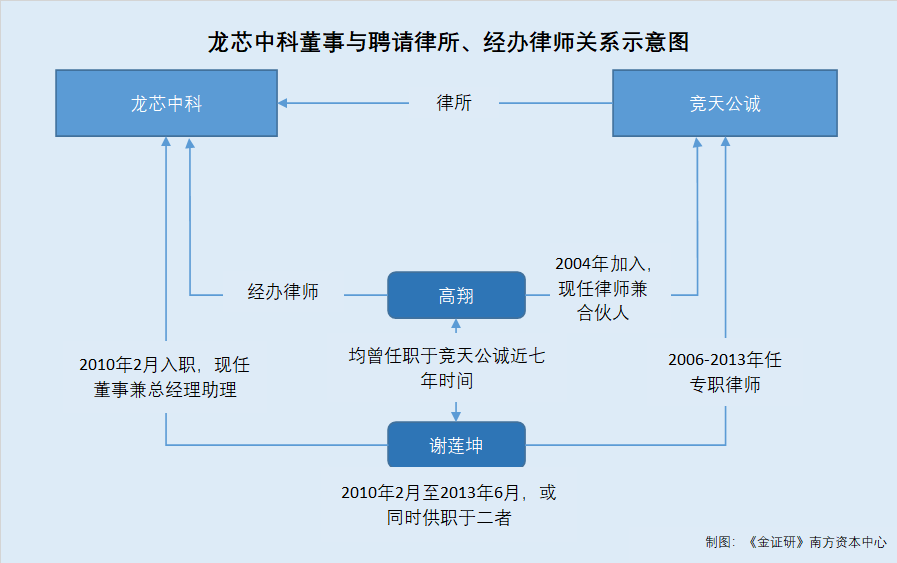

据招股书,龙芯中科本次发行聘请律所为北京市竞天公诚律师事务所(以下简称“竞天公诚”),经办律师分别为高翔、张荣胜、田明子。

巧合的是,竞天公诚系龙芯中科现任董事谢莲坤的“老东家”。

据招股书,2006年7月至2010年1月,谢莲坤任竞天公诚律师。2010年2月至2020年11月,谢莲坤历任龙芯中科职员、部门副经理、部门经理、总经理助理。2020年11月至招股书签署日2022年3月27日,谢莲坤担任龙芯中科董事、总经理助理。

可见,按照招股书披露信息,谢莲坤自2010年1月从竞天公诚离职,次月加入龙芯中科。

而官方信息显示,谢莲坤于2010-2013年均通过竞天公诚执业考核,其辞任竞天公诚律所的时间“成迷”。

据北京市律师协会发布的北京市司法局、北京市律师协会公告(2010年),截止到2010年10月31日,谢莲坤作为竞天公诚专职律师,通过北京市2010年律师年度执业考核。

据北京市律师协会发布的北京市司法局、北京市律师协会公告(2011年),截止到2011年8月31日,谢莲坤作为竞天公诚专职律师,通过北京市2011年律师年度执业考核。

据北京市律师协会发布的北京市司法局、北京市律师协会公告(2012年),截止到2012年8月31日,谢莲坤作为竞天公诚专职律师,通过北京市2012年律师年度执业考核。

据北京市律师协会发布的北京市司法局、北京市律师协会公告(2013年),截止到2013年6月30日,谢莲坤作为竞天公诚专职律师,通过北京市2013年律师年度执业考核。

可见,2010-2013年,谢莲坤连续四年通过律师年度执业考核,且均为竞天公诚专职律师。这意味着,至少截至2013年,谢莲坤仍在竞天公诚任专职律师,而招股书披露谢莲坤于2006年7月至2010年1月任竞天公诚律师,双方信披矛盾。

问题并未结束,谢莲坤“老东家”竞天公诚现受聘为龙芯中科服务机构,而其经办律师或曾与谢莲坤“共事”近七年。

据竞天公诚官网,2004年,高翔加入竞天公诚;2008年成为竞天公诚合伙人。

也就是说,自2006年起至2013年,龙芯中科的董事谢莲坤,与本次上市龙芯中科的经办律师之一高翔,同时在竞天公诚任职,两人曾“共事”近七年。

基于上述关系,竞天公诚作为龙芯中科的律师事务所,能否做出客观、公允判断?龙芯中科选用竞天公诚作为律所,其独立性是否会受到影响?尚未可知。

换言之,历史上,龙芯中科董事谢莲坤任职期间,曾同时供职竞天公诚,招股书对于谢莲坤2010年后专职于竞天公诚的情形“遮遮掩掩”,涉嫌虚假陈述。而且,本次上市,龙芯中科的经办律师高翔,与谢莲坤曾同时任职于竞天公诚的时间近七年。对此,龙芯中科的经办律师独立性几何?尚未可知。

此番上市,龙芯中科能否迎来投资者的“掌声”?存疑待解。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。