- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 雨岚/作者 出云 汀鹭/风控

2019年3月,原赣州市环境保护局章贡分局局长杨志军因涉嫌受贿罪受到刑罚,而赣州逸豪新材料股份有限公司(以下简称“逸豪新材”)系章贡环保分局的监管对象,其实控人董事长张剑萌亦曾卷入此案。在该案中,赣州市章贡区监察委员会未对张剑萌立案调查。

如今,逸豪新材向创业板发起冲击,背后或有诸多问题待解。报告期内,即2019-2021年,逸豪新材的营收及净利润实现双增长。反观背后,其连续4年净现比及收现比均小于1,且2020年5月起,逸豪新材因资金紧张无法满足供应商交易条件而“无奈”终止合作。除此之外,逸豪新材研发投入占比低于同行,且超七成专利现“突击”申请异象。另一方面,逸豪新材无偿受让关联方商标,却与关联方留存商标高度相似,或存“搭便车”之嫌。

一、收现比及净现比小于1,因资金紧张与供应商托克投资合作遭逼停

业绩表现可以直观地反映出企业的经营情况。此方面,2018-2021年,逸豪新材的业绩逐年上升。

1.1 2019-2021年,逸豪新材营收及净利润实现双增长

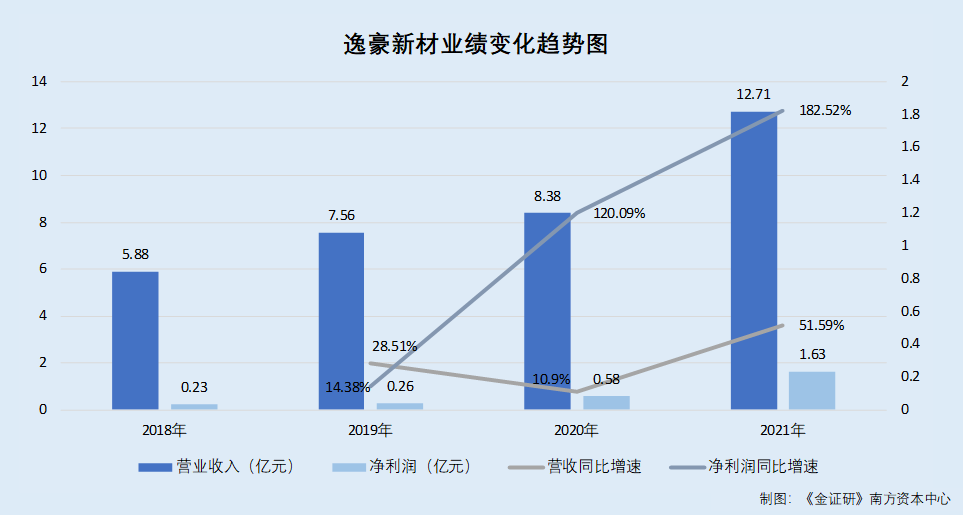

据签署日期为2022年3月31日的招股书(以下简称“招股书”)和签署日期为2022年3月8日的招股书(以下简称“3月版招股书”),2018-2021年,逸豪新材的营业收入分别为5.88亿元、7.56亿元、8.38亿元、12.71亿元。2019-2021年,逸豪新材的营收收入同比增速分别为28.51%、10.9%、51.59%。

2018-2021年,逸豪新材的净利润分别为2,289.7万元、2,618.95万元、5,763.95万元、16,284.16万元。2019-2021年,逸豪新材的净利润同比增速分别为14.38%、120.09%、182.52%。

不难看出,2019-2021年,逸豪新材的营收、净利实现逐年双增长。

然而,逸豪新材看似业绩亮眼的背后,其净现比及收现比情况,或“不容乐观”。

1.2 2018-2021年,逸豪新材净现比及收现比连续四年小于1

据招股书及3月版招股书,2018-2021年,逸豪新材经营活动现金流入小计分别为4.91亿元、5.97亿元、6.77亿元、10.9亿元。经《金证研》南方资本中心测算,2018-2021年,逸豪新材的收现比分别为0.83、0.79、0.81、0.86。

2018-2021年,逸豪新材经营活动产生的现金流量净额分别为-270.43万元、-13,298.77万元、10.48万元、2,235.73万元。经《金证研》南方资本中心测算,2020-2021年,逸豪新材的净现比分别为0、0.14。

也就是说,2018-2021年,逸豪新材的收现比及净现比连续四年均小于1。

不止于此,经营现金流问题或成为影响逸豪新材与供应商稳定合作的不利因素。

1.3 因资金紧张无法满足阴极铜供应商托克投资交易条件,2020年5月起终止合作

据签署日期为2022年3月31日的《逸豪新材首次公开发行股票并在创业板上市申请文件审核问询函之回复报告》(以下简称“一轮问询回复”),托克投资(中国)有限公司(以下简称“托克投资”)成立于2005年,主要从事金属贸易业务,逸豪新材自开展铜箔业务便与其合作。

据招股书及3月版招股书,2018-2020年,托克投资分别系逸豪新材的第二大、第三大、第五大供应商,逸豪新材主要向托克投资采购阴极铜,采购金额分别为9,839.26万元、10,776.46万元、2,903.65万元,占采购总额的比例分别为18.04%、15.96%、3.86%。2021年,逸豪新材前五大供应商中已不见托克投资“身影”。

经测算,2018-2020年,逸豪新材累计向托克投资采购2.35亿元。其中2020年,逸豪新材向其采购金额及占比明显下降。

对比,逸豪新材表示,托克投资自2020年5月起终止与逸豪新材合作,因此2021年交易金额为0万元,采购金额下降的原因主要系托克投资的交易条件与逸豪新材的发展阶段及资金情况未能匹配。

双方合作期间,托克投资在与逸豪新材签署的合同中约定,以银行电汇作为付款方式,且合同期限内的提货量需达到一定数量。

在此类合同约定下,逸豪新材解释称,由于规模扩大以及客户账期等原因,导致逸豪新材当时周转较为紧张,货币资金较少,难以通过银行电汇作为支付方式,因而导致逸豪新材无法完成托克投资的提货量要求。通过多种措施,逸豪新材仍无法满足托克投资的交易条件,故自2020年5月双方终止合作。

简言之,托克投资自逸豪新材开展铜箔业务起便开始合作,2018-2020年,逸豪新材向托克投资累计采购超2亿元。然而,因资金周转紧张等原因,逸豪新材难以通过银行电汇作为支付方式,从而无法满足托克投资的交易条件,故“无奈”终止合作。

综上所述,2018-2021年,逸豪新材的营收及净利润均逐年增长。同期,其净现比及收现比连续四年均小于1。此外,由于资金周转紧张,逸豪新材无法以原先与供应商托克投资约定的银行电汇方式支付货款,“被迫”与托克投资于2020年5月终止合作,令人唏嘘。

二、研发投入占比低于同行均值,超七成专利或“突击”申请

“三创四新”,是指企业符合“创新、创造、创意”的大趋势,或传统产业与“新技术、新产业、新业态、新模式”深度融合。

此次逸豪新材“闯关”创业板,二轮问询函中“首当其冲”的质疑便是创业板定位。对此,逸豪新材回复中对其“三创四新”特征采用9页篇幅“大谈特谈”。

2.1 2018-2021年,逸豪新材的研发投入占比低于同行平均水平

据招股书及3月版招股书,2018-2021年,逸豪新材的研发投入分别为1,760.07万元、2,246.33万元、2,601.48万元、4,009.04万元,占营业收入的比例分别为2.99%、2.97%、3.1%、3.15%。

招股书显示,逸豪新材在比较研发费用率时,共选取6家同行业可比公司,分别为诺德投资股份有限公司(以下简称“诺德股份”)、广东超华科技股份有限公司(以下简称“超华科技”)、广东嘉元科技股份有限公司(以下简称“嘉元科技”)、安徽铜冠铜箔集团股份有限公司(以下简称“铜冠铜箔”)、湖北中一科技股份有限公司(以下简称“中一科技”)、九江德福科技股份有限公司(以下简称“德福科技”)。

据东方财富Choice数据及同行业可比公司年度报告,2018-2021年,诺德股份的研发投入占营业收入比例分别为4.06%、4.24%、3.58%、3.88%;超华科技的研发投入占营业收入比例分别为4.87%、5.32%、5.77%、5.42%;嘉元科技的研发投入占营业收入比例分别为3.32%、4.37%、6.03%、5.24%;铜冠铜箔的研发投入占营业收入比例分别为1.83%、2.4%、1.97%、1.93%;中一科技的研发投入占营业收入比例分别为3.91%、3.78%、3.93%、3.68%;德福科技的研发投入占营业收入比例分别为2.22%、2.86%、2.4%、1.72%。

经测算,2018-2021年,上述6家同行业可比公司的研发投入占比均值分别为3.37%、3.83%、3.95%、3.66%。

对比之下,逸豪新材研发投入占营业收入比例低于同行均值。

此外,逸豪新材被深交所问询其是否符合创业板定位,及三创四新的相关要求。

2.2 因创业板定位被问询,自称其“三创四新”体现在技术产品及经营模式上

据签署日期为2022年3月31日的《逸豪新材首次公开发行股票并在创业板上市申请文件第二轮审核问询函之回复报告》(以下简称“二轮问询回复”),深交所要求逸豪新材进一步量化分析在技术、产品、经营模式上的创新情况,包括生产工艺技术创新的具体体现、自主研发及成果转换情况、各年研发投入情况、形成专利数量、在研产品情况、新产品在已形成的客户积累或收入及订单情况、2021年预计经营业绩情况以及业绩增长的可持续性等,充分论证其是否符合创业板定位,是否符合“三创四新”的相关要求。

为此,逸豪新材在二轮问询回复中表示其“三创四新”主要体现为在技术、产品、经营模式等方面有一定的创新性。同时,逸豪新材表示其持续研发,积累了多项技术,对铜箔和铝基覆铜板的产品一致性、生产效率、产品性能、环保性等核心指标上进行了提升和改进。

截至二轮问询回复签署日2022年3月31日,逸豪新材自称拥有铜箔、铝基覆铜板和PCB三类业务,相比同行业公司主要经营单一铜箔业务而言,逸豪新材享有产业链协同的优势。

在此基础上,逸豪新材作出的回复中大篇幅皆系围绕上述主题展开,不作赘述。而经《金证研》南方资本中心研究发现,相比同行业可比公司,逸豪新材研发投入占比或偏低。

值得关注的是,逸豪新材共取得121项专利,超七成或系“突击”申请。

2.3 共申请取得121项专利,其中逾七成专利或系“突击”申请

据招股书,逸豪新材成立于2003年10月22日。

据江西证监局于2019年1月25日发布的《关于逸豪新材拟首次公开发行股票接受辅导的公示》,逸豪新材于2019年1月24日收到江西证监局辅导备案函,其辅导机构为国信证券股份有限公司,辅导备案函出具日为2019年1月22日。

即正式辅导备案前,逸豪新材已成立15年之久。

据招股书,截至签署日2022年3月31日,逸豪新材共申请取得121项专利,其中32项发明专利,89项实用新型专利。

从申请时间上看,上述121项专利中,32项专利的申请时间是自2012年12月至2018年12月。

另外,据国家知识产权局数据,2012年12月之前,逸豪新材不存在其他专利申请情形。同时需要说明的是,截至招股书签署日2022年3月31日,逸豪新材不存在全资、控股及参股公司。

在此情况下,即意味着逸豪新材自成立至正式接受上市辅导前的15年期间,其仅申请取得32项专利。而在接受辅导后,三年内专利数量新增89项。

经《金证研》南方资本中心测算,逸豪新材“突击”申请取得的专利占比达73.55%。

本次逸豪新材冲击创业板,却因创业板定位遭“问询”。对此,逸豪新材自称其产品、技术、经营模式等方面具备一定的创新性,符合创业板“三创四新”的定位。而观其研发投入情况,2018-2021年,逸豪新材的研发投入占比低于同行均值。不仅如此,逸豪新材共取得121项专利中,逾七成专利申请于2019年以前,涉嫌“突击”申请专利。在此背后,逸豪新材的研发能力几何?技术先进性是否有足够的含金量?或遭拷问。

除专利存“突击”申请异象之外,逸豪新材的现有商标亦存问题待解。

三、无偿受让控股股东控制企业“同款”商标,关联方再现“同款”商标资产独立性存疑

商标代表着企业形象,是企业的精神名片,有了商标,企业才可以发展自主品牌,可以对其进行宣传。

报告期内,逸豪新材仅有的1项无偿受让自控股股东控制的其他企业的商标或存“蹊跷”。

3.1 逸豪优美科系控股股东逸豪集团控制的企业,从事钴产品的制造及销售

据招股书,赣州逸豪集团有限公司(以下简称“逸豪集团”)持有逸豪新材69.42%的股份,系逸豪新材的控股股东。

此外,招股书披露,赣州逸豪优美科实业有限公司(以下简称“逸豪优美科”)系逸豪集团持股60%的企业,主营业务为钴产品的制造及销售。

也就是说,逸豪新材及逸豪优美科同受逸豪集团控制。

值得一提的是,2018年,逸豪优美科曾“无偿”转让1项商标予逸豪新材。

3.2 仅一项商标权,系2018年无偿受让自逸豪优美科

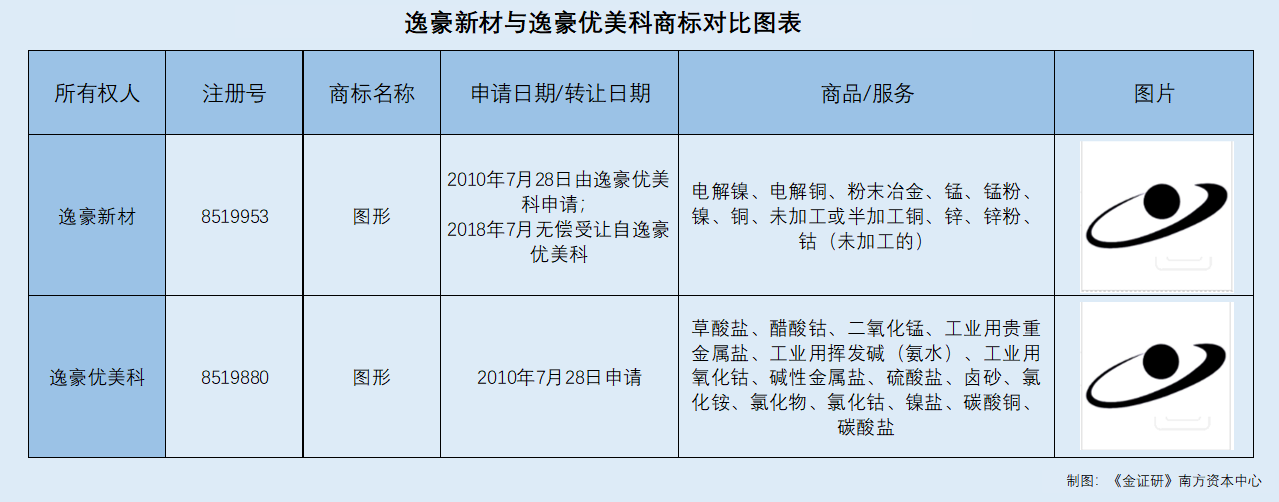

据招股书及一轮问询回复,截至招股书签署日2022年3月31日,逸豪新材共拥有注册商标共1项,账面价值为0,无他项权利。此项商标系自逸豪优美科无偿受让取得,于2018年7月办理了变更登记手续,注册号为8519953,有效期至2031年8月6日。

据商标局数据,注册号为8519953的商标为图形商标,申请人为逸豪新材。商标详情页面显示,该商标主要由一个球形和外圈环形图案组成,颜色为黑色。该商标对应的商品/服务范围包括电解镍、电解铜、粉末冶金、锰、锰粉、镍、铜、未加工或半加工铜、锌、锌粉、钴(未加工的)。商标申请日期为2010年7月28日。截至查询日2022年6月25日,商标状态为“注册”。

据招股书,报告期内,逸豪新材主要产品为电子电路铜箔、铝基覆铜板和PCB。其中,电子电路铜箔系以铜为主要原料,采用电解法生产的铜箔,主要作为覆铜板、印制电路板中用于连接各个电子元器件的导电体。

而铝基覆铜板属于金属基覆铜板的一种,由导电层、绝缘层、金属基层组成,其中导电层经过蚀刻可形成印制电路,绝缘层主要起粘接、绝缘和导热的功能,金属基层主要用于满足铝基覆铜板的散热、机械性能等需求。

PCB(印制电路板)则主要为电子信息产品中的电子元器件提供预定电路的连接、支撑等功能,发挥了信号传输、电源供给等重要作用。

在招股书首页处,逸豪新材将前述商标作为公司商标使用。

即意味着,逸豪新材自关联方逸豪优美科处受让的商标已成为了其品牌形象的载体。

值得注意的是,关联方逸豪优美科仍持有一项与上述已转让予逸豪新材商标高度相似的商标,且处于现行有效状态。

3.3逸豪优美科另外拥有一项“同款”商标,逸豪新材或存“搭便车”之嫌

据商标局数据,截至查询日2022年6月25日,逸豪优美科共有5项商标,其中包括2个图形商标和3个名称为“Y”的商标。

其中,逸豪优美科注册号为8519880的图形商标详情页面显示,该商标主要由一个球形和外圈环形图案组成,颜色为黑色。该商标所对应的商品/服务范围包括草酸盐、醋酸钴、二氧化锰、工业用贵重金属盐、工业用挥发碱(氨水)、工业用氧化钴、碱性金属盐、硫酸盐、卤砂、氯化铵、氯化物、氯化钴、镍盐、碳酸铜、碳酸盐。商标申请日期为2010年7月28日,专利权期限为2021年8月7日至2031年8月6日。截至查询日2022年6月25日,商标状态为“注册”。

对比观察发现,注册号为8519953的商标和注册号为8519880的图形商标样式及颜色高度一致,而两项商标对应的商品/服务范围均涉及铜、钴等金属领域。在此情况下,逸豪新材与逸豪优美科商标是否容易导致客户混淆,逸豪新材受让逸豪优美科“同款”商标作为品牌形象,是否存在“搭便车”之嫌?其资产独立性或该打上“问号”。

福从此起,祸从此起。未来倘若成功登陆资本市场,逸豪新材面临机遇的同时,或也经受重重考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。