- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 瑾攘/作者 南江 映蔚/风控

回溯历史,彼时的徐兵来到东莞一家纤维塑胶制品厂担任作业员。四年后,徐兵决定自主创业。时隔二十多年,由徐兵控制的安徽富印新材料股份有限公司(以下简称“富印新材”)也踏上冲击资本市场之路。此次申报北交所前,富印新材曾拟申报创业板。

研究发现,近年来,营业收入保持增长的同时,富印新材应收账款占营业收入比例攀升且高于同行平均水平。在此背后,富印新材对客户“放宽”信用期政策同年交易额大增,其中包括富印新材间接股东担任经理的企业。

另外,富印新材披露的无关联外协厂商中,其中两家的股东分别与富印新材股东亲属、富印新材原参股公司历史股东“同名”。值得注意的是,富印新材超五成研发人员为专科及以下学历,营销总监现身为子公司授权专利的唯一发明人。

一、应收账款占营收比重攀升,对客户“放宽”信用期政策同年交易额大增

盈利水平可以直观地反映出企业的经营情况。2022-2024年,在富印新材营业收入加速增长。这背后,富印新材的赊销占比逐年攀升,高于同行均值。同时,富印新材对部分客户或存在“放宽”信用政策情形。

据签署日为2025年9月10日的关于富印新材公开发行股票并在北交所上市申请文件的审核问询函的回复(以下简称“2025年9月10日签署的首轮问询回复”),2022-2024年,富印新材的营业收入分别为4.53亿元、5.35亿元、7.24亿元;净利润分别为1,870.88万元、6,553.01万元、8,908.17万元。

经测算,2023-2024年,富印新材的营业收入分别同比增长18.25%、35.19%,净利润分别同比增长250.26%、35.94%。

据富印新材发布的2025年三季度审阅报告,2025年1-9月,富印新材的营业收入为5.71亿元,相较于上一年同期增长10.02%;净利润为8,146.9万元,相较于上一年同期增长43.61%。

即2022-2024年及2025年1-9月,富印新材的营业收入、净利润均保持增长。

“目光”转向富印新材的现金流情况。

据富印新材签署日期为2025年6月23日的招股说明书(以下简称为“2025年6月23日签署的招股书”)和富印新材2025年第三季度审阅报告,2022-2024年及2025年1-9月,富印新材经营活动现金流入小计分别为3.53亿元、3.67亿元、5亿元、4.41亿元,经营活动产生的现金流量净额分别为3,595.23万元、3,455.71万元、7,150.25万元、7,645.63万元。

2022-2024年及2025年1-9月,富印新材的收现比分别为0.78、0.69、0.69、0.77,净现比分别为1.92、0.53、0.8、0.94。

即2022-2024年及2025年1-9月,富印新材的收现比持续小于1。2023-2024年,富印新材的净现比小于1。

再来关注富印新材的应收账款。

1.2 2022-2024年应收账款占营收比例由四成攀升至超五成,且高于同行均值称收入规模小于同行等所致具有合理性

据2025年9月10日签署的首轮问询回复,北交所要求富印新材,结合对主要客户信用政策及变化情况、新增客户与存量客户信用政策差异情况等,说明应收账款金额较高、应收账款增速高于营业收入增速的原因及合理性。

对此,富印新材披露,2022-2024年及2025年1-6月各期末,富印新材的应收账款余额分别为1.85亿元、2.8亿元、4.11亿元、4.05亿元,占同期营业收入的比值分别为40.95%、52.27%、56.71%、55.8%。

而2022-2024年及2025年1-6月各期末,同行业可比苏州世华新材料科技股份有限公司(以下简称“世华科技”)应收账款占营业收入比例分别为35.52%、36.28%、34.86%、26.34%;江苏斯迪克新材料科技股份有限公司(以下简称“斯迪克”)应收账款占营业收入比例分别为45.89%、45.37%、48.58%、44.07%;上海晶华胶粘新材料股份有限公司(以下简称“晶华新材”)应收账款占营业收入比例分别为17.93%、18.48%、19.31%、19.14%;上海永冠众诚新材料科技(集团)股份有限公司(以下简称“永冠新材”)应收账款占营业收入比例分别为14.04%、16.08%、18.65%、18.74%。

2022-2024年末及2025年6月末,富印新材同行业可比公司应收账款占营业收入的比例平均值分别为28.35%、29.05%、30.35%、27.07%。

基于此,富印新材表示,报告期内,富印新材应收账款占营业收入比重高于同行业平均值,主要系同行业公司平均经营规模显著大于富印新材所致。富印新材应收账款规模等与同行业可比公司因收入规模、下游应用领域、结算方式等不同存在差异,具有合理性。

截至2025年9月末,富印新材的应收账款为3.96亿元,占富印新材营业收入的比例为69.39%。同期,富印新材的世华科技、斯迪克、晶华新材、永冠新材的应收账款占同期营业收入比例分别为40.66%、54.21%、26.27%、24.63%,均值为36.44%。

再看富印新材的前五大应收账款对象。

1.3 客户重庆凯成的经理间接入股富印新材,富印新材对重庆凯成信用期最长期限由90天变更为120天

据2025年9月10日签署的首轮问询回复,2022-2024年及2025年1-6月,富印新材对重庆凯成科技股份有限公司(以下简称“重庆凯成”)的销售金额分别为1,031.87万元、674.82万元、2,478.23万元、2,665.88万元,销售内容为精密功能胶粘材料、精密功能膜材。

其中,重庆凯成系富印新材间接股东上海光邦盛管理咨询合伙企业(以下简称“上海光邦盛”)的实控人胡勇华所持股并担任董事兼经理的企业。

对于与重庆凯成的交易,富印新材表示,已比照关联交易披露,其与重庆凯成不存在异常资金往来、利益输送或特殊利益安排情形。

值得一提的是,据2024年10月24日签署的申请人设立以来股本演变情况及董监高确认意见(以下简称“2024年10月24日签署的股本演变情况”),2022年5月,太湖富印肆号投资合伙企业(以下简称“富印肆号”)入股富印新材。

据2025年6月23日签署的招股书,截至签署日,富印肆号直接持有富印新材4.26%股权

据市场监督管理局数据,截至查询日2026年1月5日,胡勇华直接持有上海光邦盛85%股权。而上海光邦盛直接持有富印肆号40%股权,富印肆号成立于2022年4月22日。

即经测算,胡勇华间接持有1.45%的富印新材股权。

即2022年5月,重庆凯成经理胡勇华间接入股富印新材。报告期内,重庆凯成是富印新材的客户,累计为富印新材贡献超四千万元收入。2023年起,富印新材对重庆凯成销售收入已超两千万元。

值得留意的是,2022-2024年末及2025年9月末,富印新材对重庆凯成的应收账款余额分别为1,436.99万元、801.15万元、2,043.08万元、3,647.81万元。

在首轮问询中,北交所要求富印新材区分不同合作模式,列示各期主要客户的信用政策、实际回款周期。

对此,富印新材表示,其对主要客户的信用期整体保持稳定,不存在大幅度异常变动,但对部分稳定合作、资信情况良好的客户信用期有所调整。

其中,2022-2024年及2025年1-6月,富印新材对重庆凯成的信用期分别为月结90天、月结60-90天、月结30-120天、月结90-120天。其中2024年富印新材对重庆凯成新增交易主体,存在少量账期为30天的销售。

即2022-2023年,富印新材对重庆凯成的应收账款信用期最长时限为90天,而2024年和2025年1-6月信用期最长时限为120天。

报告期内,富印新材对另一客户信用政策也同样发生变更。

1.4 2024年对客户深圳泰润延长信用期30天,同年对该客户销售收入“翻倍”

据2025年6月23日签署的招股书及2025年9月10日签署的首轮问询回复,2023-2024年及2025年1-6月,富印新材对深圳市泰润电子轻胶制品有限公司(以下简称“深圳泰润”)的销售收入分别为2,401.25万元、5,652.43万元、1,604.48万元。

其中,2023-2024年,深圳泰润分别为富印新材的第二大客户、第一大客户。相较于2023年,富印新材2024年对深圳泰润销售收入“翻倍”。

2023-2024年末及2025年9月末,富印新材对深圳泰润的应收账款余额分别为2,455.65万元、5,026.09万元、2,427.46万元。2023-2024年,深圳泰润均为第一大应收账款对象。

在首轮问询回复中,富印新材披露的对主要客户的信用期情况也包括深圳泰润。

具体而言,2022-2024年及2025年1-6月,富印新材对深圳泰润的信用期分别为月结90天、月结90天、月结120天、月结120天。表附注说明,应客户要求,2024年延长30天信用期。

即2022-2023年,富印新材对客户深圳泰润的信用期为“月结90天”,2024年富印新材对客户深圳泰润的信用期调整为“月结120天”。在调整信用期的同一年,富印新材对客户深圳泰润的销售收入“翻倍”。

综上而言,近三年又一期,富印新材营业收入保持增长的另一面,富印新材的应收账款占营收比重逐年攀升。同时,2024年,富印新材对客户重庆凯成的应收账款信用期最长时限由“90天”变更为“120天”,对客户深圳泰润的信用期由“月结90天”调整为“月结120天”。同年,富印新材对前述客户深圳泰润的销售收入翻倍增长。

二、外协厂商成立次年即合作,其股东与富印新材股东的亲属“同名”或现疑云

事出反常必有妖。研究发现,富印新材挂牌新三板时披露的7家外协厂商中,3家与富印新材存关联。此外,彼时披露的另外4家无关联外协厂商中,其中一家外协厂商的股东与富印新材原参股公司的历史股东同名,另一家外协厂商的股东则与富印新材股东的表弟同名。

2.1 毛利率上涨且高于同行毛利率均值,解释系产品类型不同等原因所致

据2025年9月10日签署的首轮问询回复,2022-2024年及2025年1-6月,富印新材的毛利率分别为31.55%、34.49%、34.98%、34.94%。

而同期,富印新材的同行业可比公司中,世华科技的毛利率分别为60.2%、58.88%、56.21%、55.62%;斯迪克的毛利率分别为29.69%、27.25%、24.6%、22.3%;晶华新材的毛利率分别为13.77%、16.35%、17.09%、16.6%;永冠新材的毛利率分别为10.18%、8.72%、7.94%、7.34%。2022-2024年及2025年1-6月,富印新材前述同行业可比公司的毛利率平均值分别为28.46%、27.8%、26.46%、25.47%。

对于毛利率高于可比公司且变动趋势不一致的原因,富印新材表示,报告期内,富印新材综合毛利率除低于世华科技外,均高于斯迪克、晶华新材和永冠新材等行业可比公司。毛利率差异主要系不同可比公司的具体产品类型及功能定位、收入结构、应用领域不同所致。

即2022-2024年,富印新材的毛利率高于可比公司毛利率均值,且期间富印新材毛利率逐年上升,变动趋势异于可比公司毛利率均值变动趋势。对此,富印新材解释,系产品类型不同等因素所致。

与此同时,富印新材存在多个关联外协厂商。

2.2 富印新材存对外采购外协加工服务情形,挂牌时披露的7家主要外协厂商中3家存关联

据2025年6月23日签署的招股书,富印新材因基材预处理等偶发辅助工艺环节临时需要,存在向外部厂商采购外协加工服务的情形。2022-2024年,富印新材的外协服务采购金额分别为318.33万元、379.92万元、697.53万元,占各期营业成本的比重分别为1.03%、1.08%、1.48%。

据签署日期为2024年12月2日的公开转让说明书(以下简称为“签署于2024年12月2日的公转书”),2022-2023年及2024年1-5月期间,与富印新材交易金额合计10万元以上的主要外协厂商共7家。

其中,外协厂商昆山驰诺新材料科技有限公司(以下简称“昆山驰诺”)系富印新材实控人徐兵曾持股、并于2020年4月将其股权转让的企业。2022年,富印新材向昆山驰诺采购的金额为12.24万元,外协具体内容为隔离膜加工。

而外协厂商佛山市富一胶粘制品有限公司(以下简称“佛山富一”)系间接持股4.9757%的股东冉献敏关系密切的家庭成员冉亮担任执行董事、经理的企业。此外,冉献敏是富印新材实控人徐兵前妻。2022-2023年及2024年1-5月,富印新材向佛山富一采购的金额分别为16.38万元、13.46万元、5.99万元,外协具体内容为隔离膜加工。

与此同时,外协厂商东莞市力伟恒离型膜科技有限公司(以下简称“东莞力伟恒”)系富印新材控股子公司东莞福玺新材料有限公司(以下简称“鑫玺源”)的股东陈晓春担任法定代表人、执行董事、经理的企业。2022-2023年及2024年1-5月,富印新材向东莞力伟恒采购的金额分别为57.23万元、86.4万元、59.25万元,外协具体内容为原膜预处理。

研究发现,除前述3家外协厂商外,另有2家外协厂商的背景或值得关注。

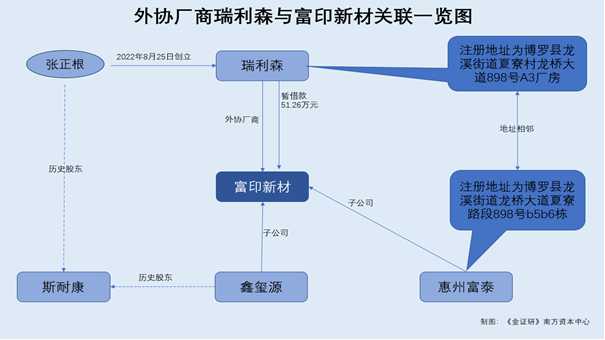

2.3 非关联方外协厂商瑞利森成立次年即合作与富印新材子公司地址相近,其股东张正根与富印新材原参股公司历史股东同名

据签署于2024年12月2日的公转书,2022-2023年及2024年1-5月,与富印新材交易金额合计10万元以上的7家主要外协厂商中,还包括非关联方惠州瑞利森新材料有限公司(以下简称“瑞利森”)。

2023年及2024年1-5月,富印新材向瑞利森的采购金额分别为2.26万元、13.76万元,外协内容为离型膜加工。

据市场监督管理局数据,瑞利森成立于2022年8月25日。

也就是说,瑞利森成立次年,成为富印新材的外协厂商。

据2025年6月23日签署的招股书,2023年末,瑞利森是富印新材前五名其他应收款单位,富印新材对瑞利森的其他应收款余额为51.24万元,款项性质为暂借款。

进一步研究发现,瑞利森股东与富印新材或曾存交集。

据市场监督管理局,截至查询日2026年1月5日,瑞利森的注册地址为博罗县龙溪街道夏寮村龙桥大道898号A3厂房。

据惠州市生态环境局公示编制于2025年2月的《惠州富泰新材料科技有限公司改扩建项目建设项目环境影响报告表》(以下简称“惠州富泰改扩建环评报告”),惠州富泰新材料科技有限公司(以下简称“惠州富泰”)注册地址为博罗县龙溪街道龙桥大道夏寮路段898号b5b6栋。

据地图搜索软件信息,截至查询日2026年1月5日,惠州富泰位于“龙桥大道898号”。

据2025年6月23日签署的招股书,惠州富泰成立于2020年7月,系实际控制人徐兵曾通过代持人王坤耀实际持股75%的企业。2024年9月,富印新材收购前述徐兵实际所持全部惠州富泰75%的股权后,惠州富泰成为富印新材的控股子公司。

即瑞利森、富印新材子公司惠州富泰地址位于龙桥大道898号的不同厂房。

据市场监督管理局,自2022年8月成立以来截至查询日2026年1月5日,瑞利森一直由张正根持股80%。

而东莞斯耐康薄膜科技有限公司(以下简称“斯耐康”)成立于2017年8月。2021年11月26日,斯耐康股权发生变更。股权变更前,周海光、张海明、鑫玺源、张正根分别对斯耐康持股45%、20%、20%、15%,股权变更后,张正根退出斯耐康股东名列。同日,张正根不再担任斯耐康监事。

接着2024年7月9日,鑫玺源退出对斯耐康的持股。该次股权变更后截至查询日2026年1月5日,斯耐康由周海光、张海明分别持股60%、40%。

据2025年6月23日签署的招股书,截至签署日,鑫玺源系富印新材的控股子公司。而斯耐康系富印新材子公司鑫玺源报告期内的参股企业,鑫玺源已于2024年7月转出所持斯耐康股权。

据签署于2024年12月2日的公转书,鑫玺源系于2020年9月入股斯耐康,斯耐康的主要业务是原膜的研发、生产和销售,主要为富印新材供应部分原膜材料。

即瑞利森在2022年8月设立,设立次年即成为富印新材的瑞利森外协厂商。且截至2023年末,富印新材对瑞利森存在超50万元的其他应收款,款项性质为暂借款。研究发现,瑞利森的控股股东“张正根”与富印新材子公司的原参股公司斯耐康的历史股东“张正根”同名,斯耐康曾为富印新材供应原膜材料。同时,瑞利森的地址与富印新材控股子公司惠州富泰地址均位于龙桥大道898号上的不同厂房。

2.4 第三方外协厂商东莞钜信的股东“徐志远”,与富印新材股东涂志兵之表弟徐志远“同名”

据签署于2024年12月2日的公转书,2022-2023年及2024年1-5月期间,与富印新材交易金额合计10万元以上的7家主要外协厂商中,还包括东莞市钜信科技有限公司(以下简称“东莞钜信”)。2024年1-5月,富印新材向无关联第三方东莞钜信采购金额为10.67万元,外协具体内容为双面胶加工。

据市场监督管理局数据,东莞钜信成立于2018年11月19日。自2021年12月27日以来截至查询日2026年1月5日,东莞钜信由徐云飞、王丽君、徐志远、李涛分别持股40%、25%、20%、15%。

据2025年6月23日签署的招股书,此次发行前,涂志兵直接持有富印新材2.3132%股权,系富印新材股东之一。而涂志兵的表弟名为徐志远。

即富印新材股东涂志兵的表弟“徐志远”,与富印新材外协厂商东莞钜信的股东“徐志远”同名。

综上,报告期内,富印新材毛利率高于同行均值,且逐年上涨变动异于同行。同期,富印新材存在对外采购外协加工服务情形。在申请挂牌新三板时,富印新材披露的7家主要外协厂商中,其中3家与富印新材股东、董监高或子公司管理人员存在或曾存在关联关系。研究发现,富印新材披露的前述7家外协厂商中,瑞利森控股股东“张正根”与富印新材原参股公司斯耐康的历史股东“张正根”同名,且瑞利森与富印新材子公司地址相近。另一无关联第三方外协厂商东莞钜信,其股东“徐志远”则与富印新材股东涂志兵的表弟“徐志远”同名。

三、创业板改道北交所背后超五成研发人员学历专科及以下,营销总监“现身”专利唯一发明人

此前,富印新材曾拟在创业板上市,而后变更为北交所。研究发现,富印新材超五成研发人员为专科及以下学历。且富印新材超九成专利系2020年及之后获授权,发明专利数量在同行中排名靠后。此外,富印新材申请的多项专利中的发明人仅营销总监邓雁一人。

3.1 超七成收入来自功能胶粘材料,2023年曾拟冲击创业板后“改道”北交所

据2025年6月23日签署的招股书和富印新材2025年半年报,富印新材的主营业务为精密功能材料的研发、生产、销售和服务,主营产品系列包括功能胶粘材料、功能泡棉和功能膜材,产品广泛应用于3C消费电子、汽车、家电等领域。

2022-2024年及2025年1-6月,富印新材功能胶粘材料的收入占主营业务收入比例分别为83.19%、82.29%、78.44%、76.03%。

2025年6月23日签署的招股书显示,此次富印新材拟在北交所上市。

而据富印新材关于辅导备案申请板块变更的公告,2023年9月22日,富印新材报送辅导备案材料,拟在创业板申请上市。到了2025年3月20日,富印新材申请将辅导备案板块变更为北交所。

即富印新材曾拟在创业板上市,后在2025年3月变更为拟在北交所上市。

据北交所2024年4月30日发布的《北京证券交易所向不特定合格投资者公开发行股票并上市审核规则》,北交所主要服务创新型中小企业,重点支持先进制造业和现代服务业等领域的企业,推动传统产业转型升级,培育经济发展新动能,促进经济高质量发展。

3.2 研发投入占比逐年下降至低于同行均值,超五成研发人员为专科及以下学历

据2025年9月10日签署的首轮问询回复,2022-2024年及2025年1-6月,富印新材的研发费用率分别为6.03%、5.95%、3.99%、4.99%。

同期,世华科技研发费用率分别为6.98%、7.19%、6.32%、5.32%;斯迪克研发费用率分别为6.77%、10.02%、8.93%、8.19%;晶华新材研发费用率分别为3.35%、3.56%、3.57%、3.86%;永冠新材研发费用率分别为3.14%、2.85%、3.14%、3.07%;上述同行业可比公司研发费用率均值分别为5.06%、5.9%、5.49%、5.11%。

据2025年6月23日签署的招股书,报告期内即2022-2024年,富印新材不存在研发支出资本化的情形,研发投入占营业收入的比例与上述问询回复披露的研发费用率一致。

换言之,2022-2024年,富印新材的研发费用率为其研发投入占比。期间,富印新材研发投入占比逐年降低,截至2024年低于同行研发费用率均值。

据2025年6月23日签署的招股书,截至2024年末,富印新材研发人员数量为54人,占员工总数的比例为6.4%。2025年9月10日签署的首轮问询回复显示,截至2025年末,富印新材研发人员团队人数为58人。

而据同行业可比公司各期年报,世华科技研发人员数量为113人,占员工总数的比例为22.97%;斯迪克研发人员数量为258人,占员工总数的比例为13.88%;晶华新材研发人员数量为243人,占员工总数的比例为14.92%;永冠新材研发人员数量为228人,占员工总数的比例为5.66%。

经测算,富印新材同行业可比公司截至2024年末的研发人员占比的均值为14.36%。

可以看出,富印新材研发人员占比低于同行业可比公司平均水平。

据2025年9月10日签署的首轮问询回复,富印新材研发人员的学历构成划分为硕士、本科、专科及以下。2022-2024年末及2025年6月末,富印新材研发人员数量分别为62人、74人、55人、58人,其中专科及以下研发人员数量分别为41人、50人、29人、30人,占研发人员数量的比例分别为66.13%、67.57%、52.73%、51.72%。

即2022-2024年末及2025年6月末,富印新材超五成研发人员为专科及以下学历。

对于研发人员,富印新材表示,2025年6月末,富印新材研发人员学历本科及以上人员占比48.28%,研发团队专业素质逐步加强,研发人员专业能力匹配公司研发活动需求,能够有效满足公司研发需求。

3.3 实控人徐兵为高中学历系富印新材核心技术人员之一,另两名核心技术人员2020年入职

据2025年6月23日签署的招股书,富印新材的核心技术人员共3人,分别为徐兵、欧阳柳生、张秋月,三人的学历分别为高中、硕士研究生、本科。

其中,徐兵系富印新材的实控人、董事长兼总经理。富印新材表示,徐兵作为公司技术带头人,整体把握公司研发战略方向,确定公司的核心技术路线,并基于长期深耕精密功能材料的工作经验,对产品工艺技术的优化提供技术指导。

另外,欧阳柳生2020年9月入职,现任富印新材的研发总监。而张秋月2020年9月入职,现任高级研发经理。

即富印新材三名核心技术人员中,两名系2020年入职富印新材。而富印新材另一名核心技术人员系其实控人徐兵,其中徐兵为高中学历。

3.4 九成专利系2020年及之后获授权,发明专利数量在同行中排名“靠后”

据2025年6月23日签署的招股书,截至2024年末,富印新材累计取得授权专利102个,其中发明专利20项,实用新型专利82项。

经测算,实用新型专利占已授权专利数比例为80.39%。

另外,富印新材披露的获授权专利中,其中95项专利系在2020年及之后获授权,占比为93.14%。

即富印新材超八成专利系实用新型专利,超九成专利系2020年及之后获授权。

据2025年9月10日签署的首轮问询回复,截至2024年末,世华科技累计取得授权专利132项,其中发明专利79项。截至2024年末,斯迪克累计取得授权专利331项,其中发明专利251项。截至2024年6月末,永冠新材累计取得授权专利79项,其中发明专利16项。

据晶华新材2024年环境、社会及公司治理报告,截至2024年末,晶华新材累计取得授权专利91项,其中发明专利29项。

不难看出,截至2024年末,富印新材发明专利数量,在同行业可比公司中排名靠后。

3.5 营销总监邓雁,或“现身”富印新材子公司两项授权专利的唯一发明人

据2025年6月23日签署的招股书,2006年3月起,邓雁历任富印新材子公司东莞市富印胶粘科技有限公司(以下简称“东莞富印”)营销经理、营销总监、监事;2021年7月至2023年10月,任富印新材子公司东莞福玺监事;2022年7月起,任富印新材营销总监、监事会主席;2022年9月起,任富印新材子公司深圳市富印新材料有限公司(以下简称“深圳富印”)监事。

不难看出,邓雁系富印新材监事兼营销总监,且富印新材披露的邓雁工作履历显示,其在富印新材及其子公司任职多年或主要从事“营销”工作。

据国家知识产权局数据,2020年3月10日,富印新材递交了4项发明专利“一种UV减黏压敏胶及UV减黏胶带”、“一种高导热胶黏带”、“一种高温自剥离胶黏剂及高温自剥离胶黏带”、“一种用于LED背光模块固定的绝缘遮光胶带”的专利申请,专利发明人均仅邓雁一人。

截至查询日2026年1月5日,前述发明专利均在“专利驳回”失效状态。

值得注意的是,2020年9月17日,富印新材的子公司东莞市富印胶粘科技有限公司(以下简称“东莞富印”)申请的实用新型专利“一种用于胶带生产的缠绕装置”、“一种胶带生产裁剪装置”均于2021年获得授权,截至查询日2026年1月5日处于专利权维持状态。该2项专利的发明人均为“邓雁”一人。

简言之,邓雁作为富印新材的营销总监,多年来在富印新材及其子公司任职期间或主要从事营销相关工作。2020年,富印新材或子公司申请的多项专利的发明人均仅为“邓雁”一人。上述申请专利中,其中2项专利在2021年获授权。而邓雁作为营销总监,其单独为富印新材及其子公司研发专利,或值得关注。除此之外,富印新材的研发投入占比逐年下滑至低于同行均值,且截至2024年末发明专利数量或在同行中排名“靠后”。

四、结语

报告期内,富印新材营业收入保持增长的同时,其应收款占比攀升且高于同行均值。而2024年,富印新材对客户重庆凯成信用期最长期限由90天变更为120天,对客户深圳泰润延长信用期30天。同年,富印新材对前述客户深圳泰润的销售收入均出现“暴增”。

另一面,2022-2024年,富印新材毛利率高于同行可比公司平均水平,且期间毛利率逐年上升变动趋势异于同行。研究发现,富印新材挂牌新三板时披露的7家外协厂商中,3家富印新材存关联。而其披露的无关联外协厂商中,一家外协商的股东张正根与富印新材原参股公司的历史股东同名,另一家外协厂商的股东则与富印新材股东涂志兵的表弟同名。

此外,富印新材由创业板“改道”北交所背后,富印新材研发投入占比逐年下滑,超五成研发人员为专科及以下学历,富印新材发明专利数量在同行中排名靠后。同时,邓雁作为富印新材的营销总监,多年来在富印新材及其子公司任职期间或主要从事营销相关工作,却或现身为富印新材子公司两项授权专利的唯一发明人,令人费解。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。