- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 沈舒/作者 沐灵 映蔚/风控

2022年4月18日,龙口联合化学股份有限公司(以下简称“联合化学”)拟在创业板上市已提交注册申请。观其背后,联合化学实控人刘秀梅与李玺田,为姑侄关系,李玺田对联合化学间接持股27.41%,且担任董事一职。这意味着,如果联合化学此次成功上市,1995年出生的投行分析师李玺田或新晋成为“亿万富翁”。

“故事”并未结束。近年来,联合化学所处行业规模以上企业主营业务收入的增速放缓,行业规模增势显疲软。同时,国内有机颜料产量呈下降趋势,而报告期内,偶氮类有机颜料为联合化学贡献超九成营业收入,联合化学颜料产品对应下游部分应用领域产量陷入负增长。而且,虽联合化学2019-2021年营收及净利润规模均呈上升趋势,但其2020-2021年的营收增速不及同行均值,收现比及净现比均不足1。值得注意的是,联合化学供应商的董事,或与联合化学实控人同时持有一家企业5%以上的股权,联合化学超四千万元采购额背后现“熟人关系网”。

一、行业规模增势显疲软,下游部分应用领域产量负增长

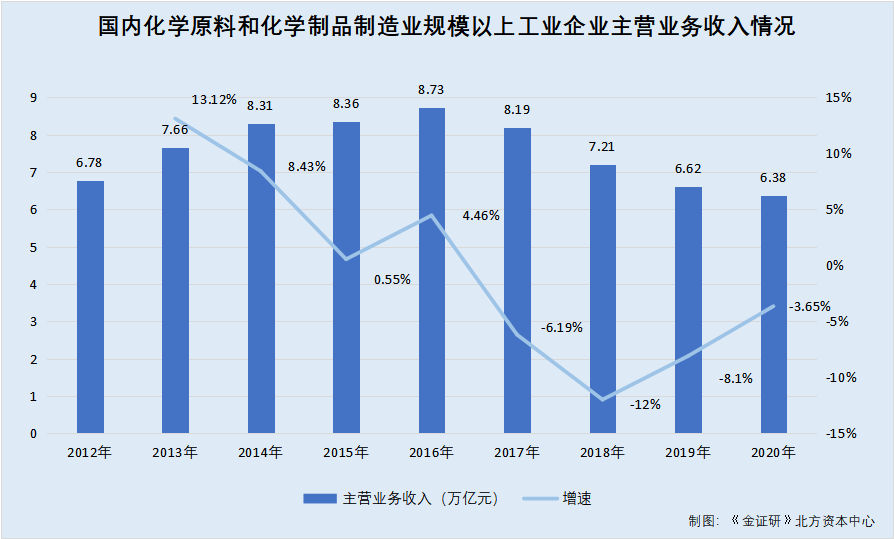

2017-2020年,联合化学所处行业国内化学原料和化学制品制造业规模以上工业企业的主营业务收入持续滑坡。

据联合化学于2022年3月31日签署的招股说明书注册稿(以下简称“招股书”),根据中国证监会《上市公司行业分类指引》(2012年修订),联合化学所属的行业为“C26化学原料和化学制品制造业”。

据国家统计局数据,2012-2017年,国内化学原料和化学制品制造业规模以上工业企业的主营业务收入分别为6.78万亿元、7.66万亿元、8.31万亿元、8.36万亿元、8.73万亿元、8.19万亿元。

据国家统计局数据,2018-2020年,国内化学原料和化学制品制造业规模以上工业企业的营业收入分别为7.21万亿元、6.62万亿元、6.38万亿元。

结合上述国内化学原料和化学制品制造业规模以上工业企业2018-2020年的营业收入与其2012-2017年的主营业务收入数据,并假设2018-2020年国内化学原料和化学制品制造业规模以上工业企业的主营业务收入占营业收入的比例为100%,则2013-2020年,国内化学原料和化学制品制造业规模以上工业企业的主营业务收入增速或分别为13.12%、8.43%、0.55%、4.46%、-6.19%、-12%、-8.1%、-3.65%。

可以看出,2017-2020年,联合化学所处行业国内化学原料和化学制品制造业规模以上工业企业的主营业务收入持续陷入负增长。

需要指出的是,偶氮类有机颜料为联合化学贡献超九成收入,且联合化学国内业务收入的占比走高至超六成。

据招股书,联合化学的主营业务为偶氮类有机颜料、挤水基墨的研发、生产与销售,主要产品为黄色、红色、橙色偶氮有机颜料及挤水基墨。有机颜料按化学结构可分为偶氮类、酞菁类、稠环酮类、杂环类等,其中,偶氮类产量占比最高,占比约50%,是最主要的颜料类型。

同时,2019-2021年,联合化学偶氮颜料产品的收入分别为4.06亿元、4.26亿元、5.12亿元,占联合化学当期主营业务收入的比例分别为91.66%、90.37%、92.84%。

据招股书,2019-2021年,联合化学的营业收入分别为4.44亿元、4.73亿元、5.52亿元。

即2019-2021年,联合化学偶氮颜料产品的收入占联合化学当期营业收入的比例分别为91.38%、90.17%、92.79%。

据招股书,2019-2021年,联合化学海外销售收入占主营业务收入的比例分别为42.03%、38.62%、34.43%。

即是说,联合化学国内业务收入的占比走高,2020-2021年已超六成。

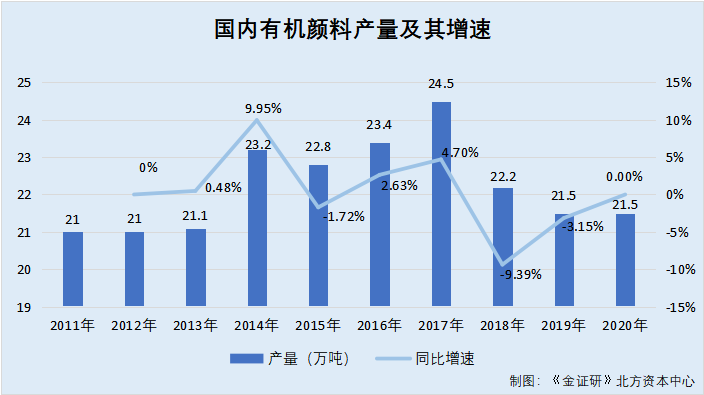

而2017-2020年,国内有机颜料产量总体呈下降趋势。

据中国染料工业协会及招股书数据,2011-2020年,国内有机颜料产量分别为21万吨、21万吨、21.1万吨、23.2万吨、22.8万吨、23.4万吨、24.5万吨、22.2万吨、21.5万吨、21.5万吨。

根据《金证研》北方资本中心测算,2012-2020年,国内有机颜料产量的同比增速分别为0%、0.48%、9.95%、-1.72%、2.63%、4.7%、-9.39%、-3.15%、0%。

也就是说,2018-2019年,国内有机颜料的产量逐年下滑。2020年,国内有机颜料的产量与2019年持平。

另外,联合化学颜料产品最主要的下游应用领域为油墨,主要用于出版物印刷和包装印刷。

据招股书,油墨行业为联合化学颜料产品最主要的下游应用领域,油墨主要用于出版物印刷和包装印刷,油墨产品包括报刊杂志油墨、食品包装油墨等。

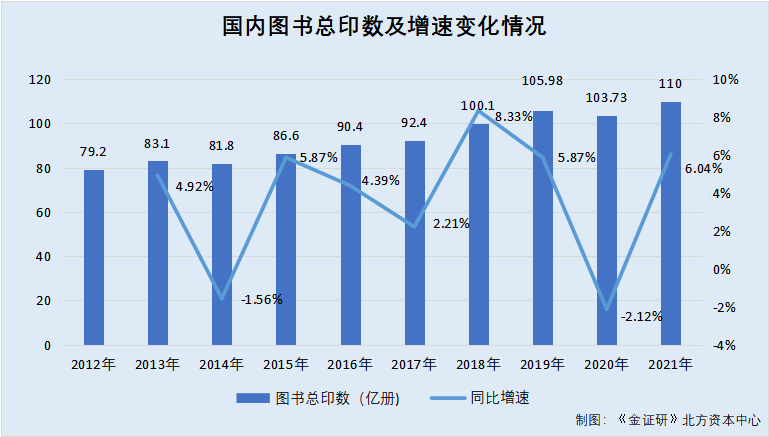

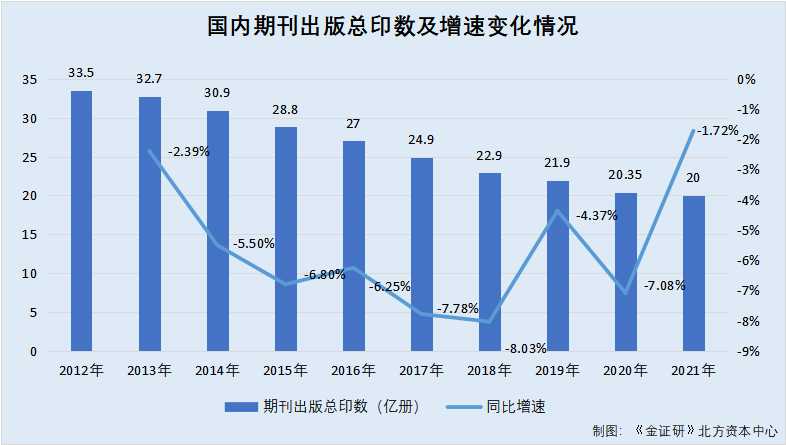

然而,近年来,除国内图书总印数整体正增长外,国内期刊出版总印数、报纸出版总印数陷入持续负增长的“窘境”。

据国家统计局数据,2012-2021年,国内图书总印数分别为79.2亿册、83.1亿册、81.8亿册、86.6亿册、90.4亿册、92.4亿册、100.1亿册、105.98亿册、103.73亿册、110亿册。

则2013-2021年,国内图书总印数的同比增速分别为4.92%、-1.56%、5.87%、4.39%、2.21%、8.33%、5.87%、-2.12%、6.04%。

据国家统计局数据,2012-2021年,国内期刊出版总印数分别为33.5亿册、32.7亿册、30.9亿册、28.8亿册、27亿册、24.9亿册、22.9亿册、21.9亿册、20.35亿册、20亿册。

则2013-2021年,国内期刊出版总印数的增速分别为-2.39%、-5.5%、-6.8%、-6.25%、-7.78%、-8.03%、-4.37%、-7.08%、-1.72%。

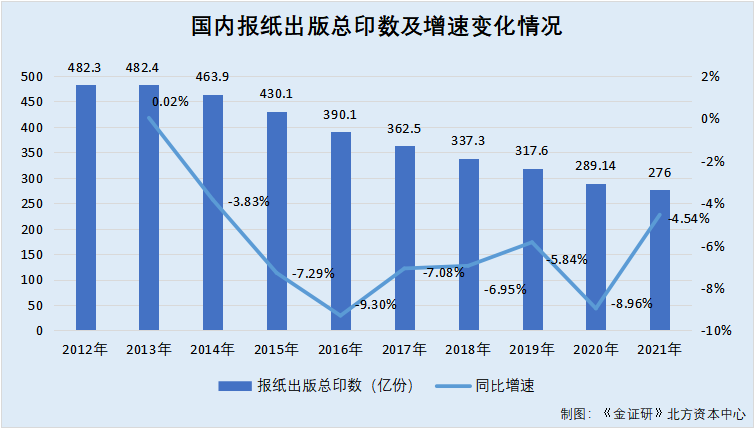

据国家统计局数据,2012-2021年,国内报纸出版总印数分别为482.3亿份、482.4亿份、463.9亿份、430.1亿份、390.1亿份、362.5亿份、337.3亿份、317.6亿份、289.14亿份、276亿份。

则2013-2021年,国内报纸出版总印数的增速分别为0.02%、-3.83%、-7.29%、-9.3%、-7.08%、-6.95%、-5.84%、-8.96%、-4.54%。

可见,2012-2021年,除国内图书总印数总体保持增长外,国内期刊出版总印数及国内报纸出版总印数整体均呈下降趋势。

无独有偶,2015-2020年,油墨的另一应用领域包装用纸生产量的增速整体放缓。

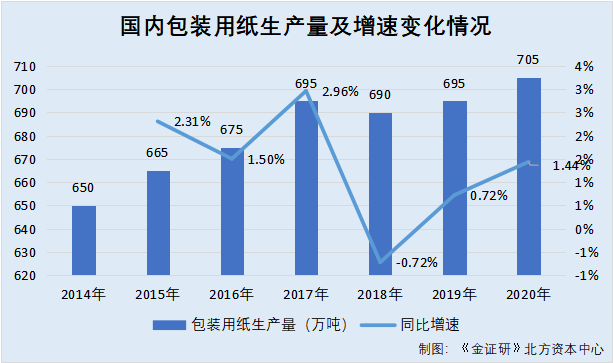

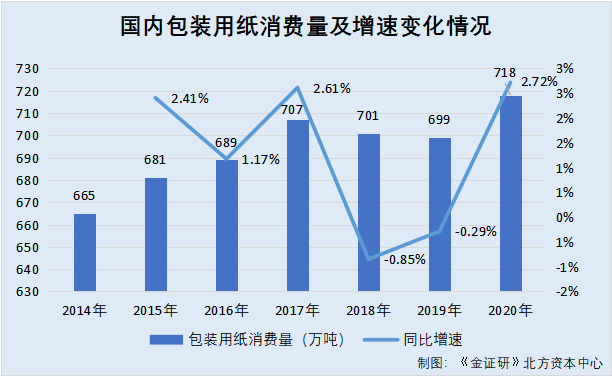

据中国造纸工业2015-2020年度报告,2014-2020年,国内包装用纸的生产量分别为650万吨、665万吨、675万吨、695万吨、690万吨、695万吨、705万吨。同期,国内包装用纸的消费量分别为665万吨、681万吨、689万吨、707万吨、701万吨、699万吨、718万吨。

计算可知,2015-2020年,国内包装用纸生产量的同比增速分别为2.31%、1.5%、2.96%、-0.72%、0.72%、1.44%。

2015-2020年,国内包装用纸消费量的同比增速分别为2.41%、1.17%、2.61%、-0.85%、-0.29%、2.72%。

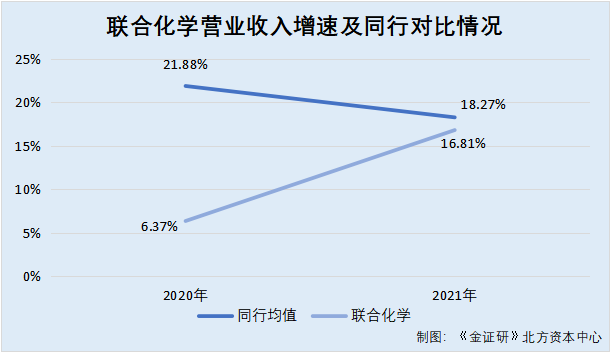

在上述背景下,2020-2021年,联合化学营业收入增速不及同行均值。

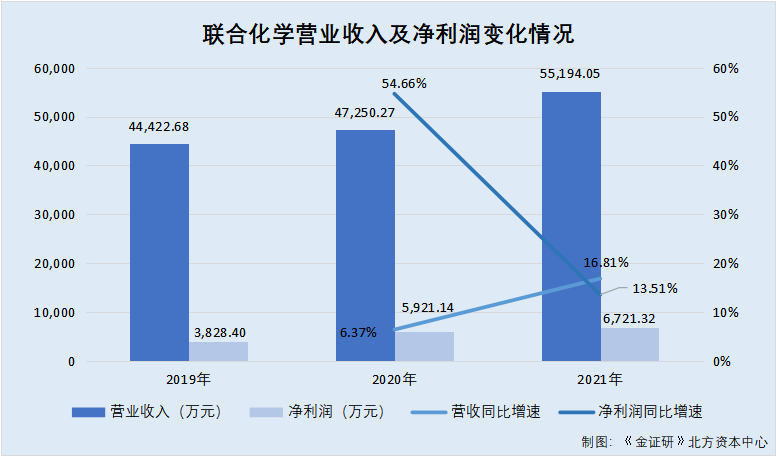

据招股书,2019-2021年,联合化学的营业收入分别为4.44亿元、4.73亿元、5.52亿元,净利润分别为3,828.4万元、5,921.14万元、6,721.32万元。

2020-2021年,联合化学营业收入的同比增速分别为6.37%、16.81%,净利润的同比增速分别为54.66%、13.51%。

据招股书,联合化学选取了3家国内上市公司作为其同行业可比公司,分别为百合花集团股份有限公司(以下简称“百合花”)、鞍山七彩化学股份有限公司(以下简称“七彩化学”)、双乐颜料股份有限公司(以下简称“双乐股份”)。

据东方财富Choice数据,2019-2021年,百合花的营业收入分别为19.81亿元、20.05亿元、24.57亿元;七彩化学的营业收入分别为6.95亿元、10.08亿元、13.47亿元;双乐股份的营业收入分别为11.36亿元、13.54亿元、13.36亿元。

2020-2021年,百合花营业收入的同比增速分别为1.21%、22.55%;七彩化学营业收入的同比增速分别为45.17%、33.58%;双乐股份营业收入的同比增速分别为19.25%、-1.34%。同期,联合化学上述3家同行业可比公司营业收入同比增速的均值分别为21.88%、18.27%。

对比发现,2020-2021年,联合化学营业收入的增速不及同行平均水平,且两者走势显“反差”。

除此之外,联合化学的净现比近两年均低于1,收现比则连续三年不足1。

据招股书,2019-2021年,联合化学的经营活动现金流入小计分别为2.87亿元、2.79亿元、2.93亿元,经营活动产生的现金流量净额分别为4,050.72万元、2,052.13万元、3,222.5万元。

根据《金证研》北方资本中心测算,2019-2021年,联合化学的收现比分别为0.65、0.59、0.53。同期,联合化学的净现比分别为1.06、0.35、0.48。

上述情况意味着,2017-2020年,联合化学所处行业国内化学原料和化学制品制造业规模以上工业企业的主营业务收入连年下滑。同期,国内有机颜料产量亦呈下降趋势,而报告期内,偶氮类有机颜料为联合化学贡献超九成营业收入。在联合化学的下游市场中,2013-2021年,除国内图书总印数整体呈增长趋势外,国内期刊出版总印数、报纸出版总印数已总体陷入负增长的“窘境”。并且,2015-2020年,联合化学颜料产品下游的另一应用领域包装用纸生产量增速,呈现整体放缓的趋势。

而基于上述背景,2019-2021年,虽联合化学营业收入及净利润规模均呈上升趋势,但其2020-2021年的营业收入增速不及同行均值。同时,联合化学收现比连续三年不足1,净现比于2020年后下降至小于1。至此,联合化学的持续盈利能力存疑。

二、实控人与供应商董事持股同家企业,超四千万元交易或现“熟人关系网”

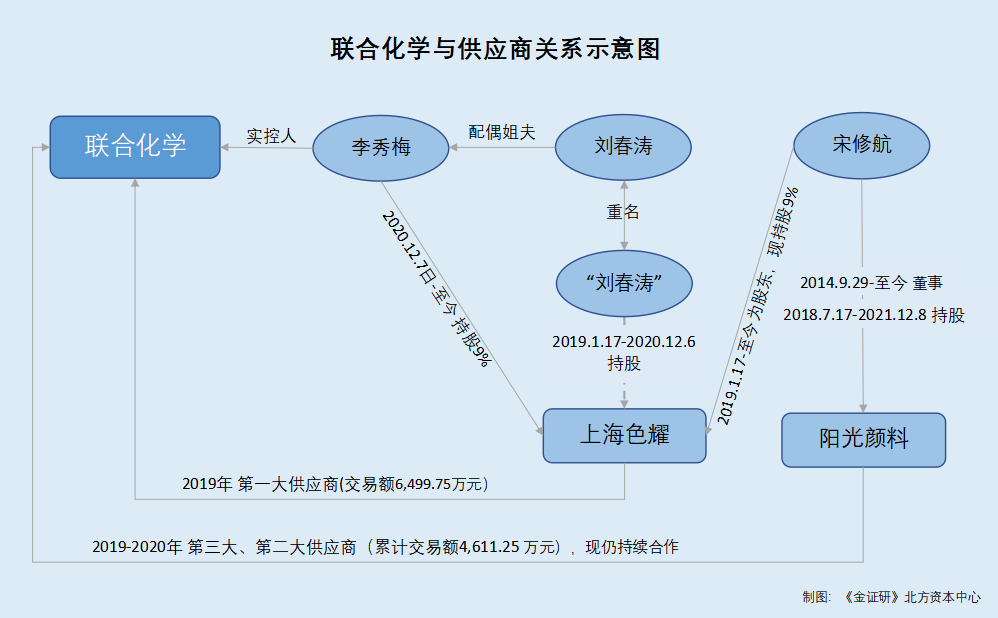

需先说明的是,自2020年12月7日起,联合化学实控人李秀梅持股上海色耀新材料科技有限公司(以下简称“上海色耀”)9%的股份。

据招股书,截至招股书签署日2022年3月31日,李秀梅为联合化学的实际控制人,直接和间接控制联合化学合计92.5%的股份。刘春涛为联合化学实控人李秀梅配偶的姐夫。

据招股书,截至招股书签署日2022年3月31日,李秀梅对上海色耀持股9%。

据招股书,2019年,上海色耀为联合化学的第一大供应商,联合化学主要向上海色耀采购DCB,采购金额为6,499.75万元,占联合化学当期采购总额的比例为22.18%。此外,联合化学与上海色耀初始接洽途径为关联自然人介绍,为持续合作。

据市场监督管理局数据,上海色耀成立于2018年5月10日,经营范围包括化工原料及产品的销售,新材料科技领域内的技术开发、技术转让等。截至查询日2022年5月11日,李秀梅对上海色耀持股9%。

另外,上海色耀共发生两次投资人备案。2019年1月17日,上海色耀发生投资人备案变更,变更前后“刘春涛”均为上海色耀的股东之一。2020年12月7日,上海色耀再次发生投资人备案变更,变更后“刘春涛”不再为上海色耀的股东,而李秀梅开始对上海色耀持股。截至查询日2022年5月11日,上海色耀未发生其他投资人备案变更。

这意味着,至少2019年1月17日-2020年12月6日,“刘春涛”对上海色耀持股。2020年12月7日,“刘春涛”不再对上海色耀持股,联合化学的实控人李秀梅开始对上海色耀持股9%。且截至查询日2022年5月11日,联合化学仍对上海色耀持股9%。而值得关注的是,上海色耀的前股东“刘春涛”,与联合化学实控人配偶的姐夫刘春涛重名。

而鉴于联合化学实控人李秀梅配偶的姐夫也名为刘春涛的事实,上海色耀的前股东“刘春涛”退出,同一日李秀梅入股上海色耀。个中是现重名巧合?还是上海色耀的前股东“刘春涛”,与李秀梅配偶的姐夫刘春涛为同一人?

“巧合”的是,联合化学供应商的董事宋修航,或也现身上海色耀持股的股东名单。

据市场监督管理局数据,山东阳光颜料有限公司(以下简称“阳光颜料”)成立于1990年1月17日,经营范围包括颜料销售、化工产品销售、染料销售等。截至查询日2022年5月11日,宋修航担任阳光颜料的董事。

其中,2014年9月29日,阳光颜料发生董事备案变更,变更前后宋修航均担任阳光颜料的董事。2018年7月17日,阳光颜料发生股东备案变更,变更后宋修航成为阳光颜料股东之一。此后直到2021年12月9日,阳光颜料发生股东备案变更,变更后宋修航不再对阳光颜料持股。

据市场监督管理局数据,截至查询日2022年5月11日,“宋修航”对上海色耀持股9%。2019年1月17日,上海色耀发生投资人备案变更,变更前后“宋修航”均为上海色耀的股东之一。2020年12月7日,上海色耀再次发生投资人备案变更,变更前后“宋修航”亦均为上海色耀的股东之一。截至查询日2022年5月11日,上海色耀未发生其他投资人备案变更。

据公开信息,截至查询日2022年5月11日,阳光颜料董事宋修航,持有上海色耀9%股权。

这或说明,阳光颜料董事宋修航,与上海色耀股东“宋修航”或为同一人。至少自2019年1月17日始,宋修航担任上海色耀股东。

值得一提的是,报告期内,阳光颜料为联合化学的供应商,与阳光颜料累计交易额超四千万元。

据招股书,2019-2020年,阳光颜料及其关联方分别为联合化学的第三大、第二大供应商,联合化学主要向阳光颜料及其关联方采购2.3酸,采购金额分别为2,288.09万元、2,323.16万元,占联合化学当期采购总额的比例分别为7.81%、7.41%。

即2019-2020年,联合化学向阳光颜料及其关联方的采购金额合计为4,611.25万元。

另外,联合化学与阳光颜料初始接洽途径为业内介绍,仍持续合作。

从上述情形来看,基于上海色耀的前股东“刘春涛”与联合化学实控人刘秀梅,同一天分别退出和进入上海色耀的股东名单,前股东“刘春涛”与李秀梅配偶的姐夫刘春涛或非重名般巧合。且2019年1月17日至2020年12月6日,与联合化学实控人李秀梅配偶的姐夫重名的“刘春涛”,对上海色耀持股,到2020年12月7日至查询日2022年5月11日,李秀梅持有上海色耀9%的股份。同期,与联合化学交易超四千万元供应商阳光颜料的董事宋修航,亦持有上海色耀股份,联合化学与供应商阳光颜料交易背后或现“熟人关系网”。

至此,联合化学上市后又能否“带飞”95后李玺田?拭目以待。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。