- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 三友/作者

基本结论

一、聚焦制造业成长却频遭“滑铁卢”,今年来在管产品业绩不佳

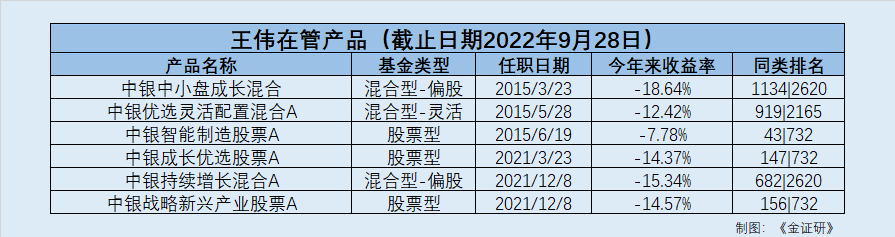

基金经理王伟:现任中银基金管理有限公司(以下简称“中银基金”)助理副总裁,具有约12年的证券从业经验,累计任职基金经理逾7年。王伟先后管理的基金产品共7只,在管产品6只。截至今年二季度,王伟在管产品总规模达74.72亿元。截至2022年9月28日,王伟现管理的“中银战略新兴产业股票A”、“中银持续增长混合A”、中银成长优选股票A”、“中银智能制造股票A”、“中银优选灵活配置混合A”、“中银中小盘成长混合”今年以来分别取得收益率-14.57%、-15.34%、-14.37% 、-7.78%、-12.42% 、-18.64%,在任管理基金收益率全部告负。其中“中银持续增长混合A”和“中银战略新兴产业股票A”任职回报率为-18.02%、-17.38%,为王伟管理的基金中任职回报率最低的两只基金。

二、脱离分散投资初心,均衡布局策略中途“夭折”

基金经理包装痕迹,风险控制承诺未兑现。中银基金王伟在中银中小盘成长混合基金管理上的投资理念为“在严格控制中小盘股票投资风险的基础上,构建风险投资特征合理的投资组合,分享中国经济高速增长的收益”。而中银基金试图以分散投资的投资方法和稳健的投资风格包装出一个风险管理出色的基金经理。然而在风险管理上看,中银中小盘成长混合却惊现-62.55%的历史最高回撤,违背了王伟做好风险管理以及回撤控制的承诺。

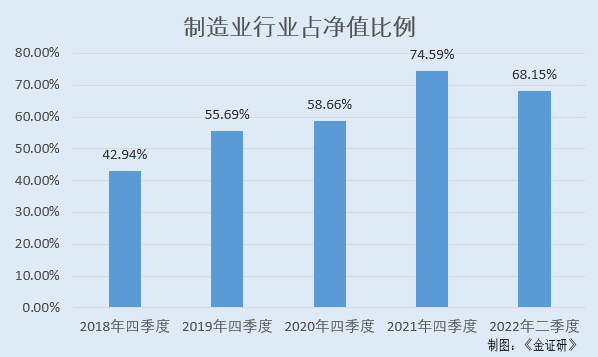

基金收益率年内告负,行业配置飘移。从中银中小盘成长混合的业绩曲线来看,基金今年来产品收益率全为负,而与业绩比较基准中证700指数走势曲线相比,中银中小盘成长混合今年来上半年收益率一直处于中证700指数下方,截至今年9月28日,今年来累计收益率为-18.64%。在过往获取负收益的同时,中银中小盘成长混合的历史最大回撤达-62.55%。处于市场同类产品的末端水平。而在行业配置中,自2018年3季度以来制造业占基金净值比例从43.39%一度加仓至74.59%。由此,制造业行业的偏移导致风险投资特征的不合理,这也与王伟当初分散投资的理念不符。

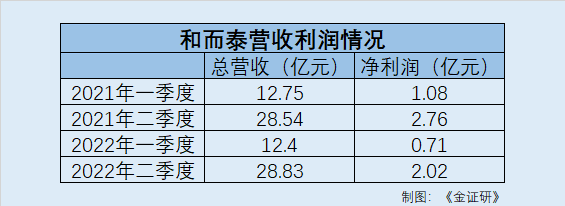

个股业绩暴雷,营收增加净利润却大幅减少。截至2022年6月30日,中银中小盘成长混合重仓股和而泰是持仓比例最大的一支消费电子股。而和而泰的经营状况不尽如人意。从净利润上看,和而泰2022年一季度净利润为7,147.96万元,较上年同期减少33.79%;2022年上半年净利润为20,168.41万元,较上年同期减少26.96%,而其上半年的营业收入为28.83亿元,较上年同期增长1.02%。在营业收入增加的情况下净利润反而大幅减少,或表明和而泰今年来的经营业绩表现不佳。净利润的大幅减少一定程度上影响了和而泰的股价,截至9月28日,和而泰今年来累计跌幅为-44.05%。

消费电子板块预期不高,需求疲软。中银中小盘成长混合持仓重仓的和而泰,属于消费电子行业。而消费电子为低预期板块,反映了市场对消费电子表现出疲软的一面。虽然行业估值处于低位,但目前来看,市场对消费电子板块整体预期不高;一方面,智能手机新机创新不足,用户换机欲望不强:另一方面,受国内疫情反复以及海外通胀影响,全球消费需求低迷,尽管海外疫情逐渐放开,电子终端产品需求降温明显。

一、基金经理简介

基金经理王伟:现任中银基金助理副总裁,具有约12年从业经验,累计任职基金经理逾7年。王伟先后管理的基金产品共7只,在管产品6只。截至今年二季度,王伟在管产品总规模达74.72亿元。截至2022年9月28日,王伟现管理的“中银战略新兴产业股票A”、“中银持续增长混合A”、中银成长优选股票A”、“中银智能制造股票A”、“中银优选灵活配置混合A”、“中银中小盘成长混合”今年以来分别取得收益率-14.57%、-15.34%、-14.37% 、-7.78%、-12.42% 、-18.64%,在任管理基金收益率全部告负。其中截至2022年9月28日,“中银持续增长混合A”和“中银战略新兴产业股票A”任职回报率分别为-18.02%、-17.38%,为王伟管理的基金中任职回报率最低的两只基金。

二、代表产品分析:中银中小盘成长混合

1、产品基本情况

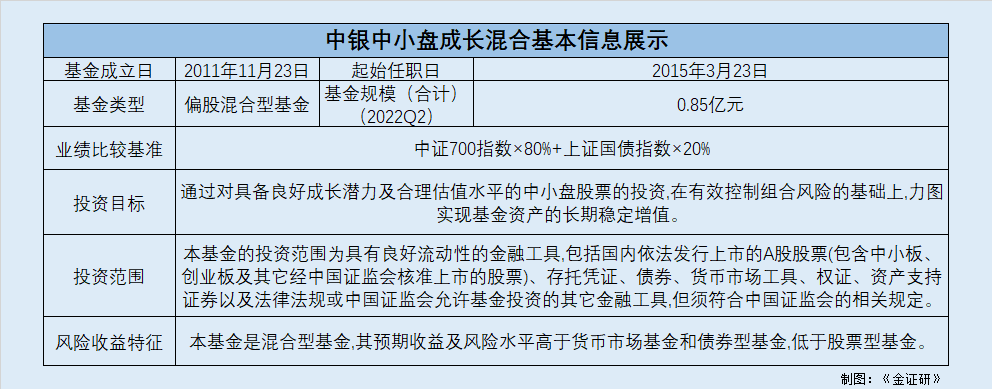

2015年3月23日,王伟开始管理“中银中小盘成长混合”,该基金为偏股混合型基金,股票投资占基金资产的60%-95%,业绩比较基准为中证700指数×80%+上证国债指数×20%。截至今年二季度,中银中小盘成长混合的基金规模为0.85亿元。从持有人结构来看,个人持有比例高达99.15%。而自2021年三季度以来,产品规模整体处于下降趋势。

中银中小盘成长混合投资理念为“在严格控制中小盘股票投资风险的基础上,构建风险投资特征合理的投资组合,分享中国经济高速增长的收益”。这种均衡配置的理念,行业相对均衡布局、不过度集中单个行业板块或一类风格,有效避免市场风格的大幅波动对净值造成的影响。

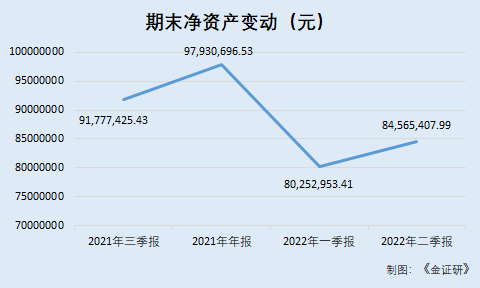

从中银中小盘成长混合的净资产规模来看,今年第一季度基金净资产规模明显下降,第二季度略有回升。截至2022年9月28日,今年来全部时间区间基金累计收益率均告负,累计收益率为-18.64%。而2022年4月26日达今年来收益率最低点,为-32.72%。在过往获取负收益的同时,中银中小盘成长混合的历史最大回撤达-62.55%(2019年1月3日),这是一个相当高的回撤率,表明该基金的风控管理较差,具有较高的风险回报比。

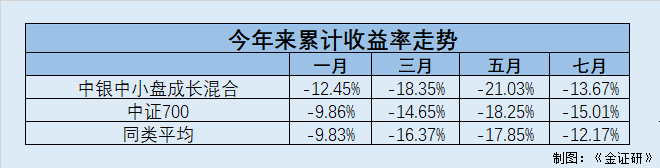

将今年来中银中小盘成长混合与中证700指数以及同类平均的业绩走势对比,可以看到中银中小盘成长混合今年来的业绩曲线走势上在1月到5月大盘震荡期间业绩加速下滑。从收益率水平上观察,中银中小盘成长混合在今年来远远跑输业绩比较基准中证700指数以及行业同类平均收益。中银中小盘成长混合长时间连续跑输大盘,则表明该基金所选行业表现不佳、业绩弹性较差。而中银中小盘成长混合又在行业同类基金中表现较弱,或暴露出王伟的择股择时能力的短板。

2、行业配置飘移,风险控制承诺未兑现

需要指出的是,王伟所管理的中银中小盘成长混合投资目标为“在有效控制组合风险的基础上,力图实现基金资产的长期稳定增值”。可实际上,今年来他既没有做到有效控制风险,也没有做到基金资产的长期稳定增值。

从历史最大回撤上看,中银中小盘成长混合的历史最大回撤达-62.55%。从仓位管理上看,2018年4季度制造业的持仓比例达42.94%,而到了2021年的四季度制造业占持仓比例的76.31%。该持仓占比变动趋势,违背了当初分散投资不同行业的投资理念,而选择重仓持有单一行业,可见行业配置的飘移导致基金资产长期以往不增反减。

相比于其他押注赛道型基金经理,王伟的投资风格在于挖掘中小市值企业的投资价值,在严格控制中小盘股票投资风险的基础上,构建风险投资特征合理的投资组合的价值投资风格。但该方法论并没有贯穿着他的投资理念,自2018年以来,制造行业配置总体上逐年上涨,从一开始的各个行业组合投资到集中重仓制造行业,这样的基金管理已经偏离了他当初的投资理念。

而截至今年二季度,王伟在管基金今年来却无一为正收益,历史承诺未兑现,“在有效控制组合风险的基础上,力图实现基金资产的长期稳定增值”的投资理念或成空话。

3、个股业绩,增收不增利

中银中小盘成长混合重仓的和而泰,是其持仓比例最大的一支消费电子股,而和而泰的业绩却“不给力”。2022年二季度的营业总收入保持吕伟增长的另一面,其净利润却大幅减少。

从和而泰的净利润上看,2022年一季度净利润为7,147.96万元,较上年同期减少33.79%;2022年上半年净利润为20,168.41万元,较上年同期减少26.96%,而其上半年的营业收入为28.83亿元,较上年同期增长1.02%。

在营业总收入保持正增长的情况下净利润反而大幅减少,可见和而泰上半年的经营业绩不佳。净利润的大幅减少一定程度上影响了其股价,截至9月28日,和而泰今年来累计跌幅为-44.05%。股价的大幅下跌,一定程度反映了市场对和而泰基本面经营状况的消极态度。

4、持仓多只个股股价下滑,基本面数据同步下降

中银中小盘成长混合在制造业配置飘移的情况下,基金重仓的前十股票里,有多只个股股价以及基本面数据大幅下降,且今年来的业绩也逐渐下滑。在行业不景气的时间段里,仅几只持仓股保持稳定的经营业绩,尽管如此股价依旧随着整个制造行业一起下滑。

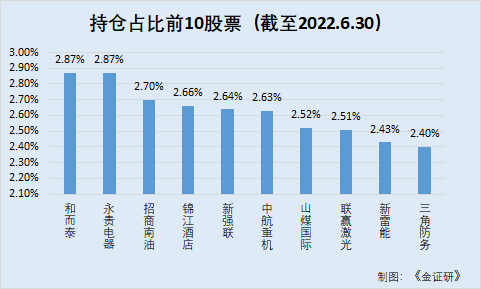

在前十的重仓股票的核心数据上看,和而泰与锦江酒店的每股收益、净利润、毛利率增长率、净利率增长率与往年同期同比负增长。其中,锦江酒店的净利润为负。而新雷能虽然在净利润有所增加,但其毛利率是同比下降的,说明该公司扩张业务的同时并没有注重好经营管理,长期规模到发展到一定程度或影响公司的成长性。

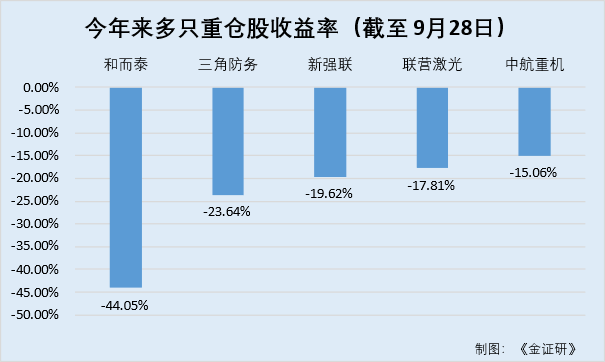

从重仓个股上看,今年来前十重仓股中有半数的个股收益率下跌超10%,其中和而泰下跌达-44.05%。在和而泰净利润减少如此之多的情况下,王伟依旧保持着最高的持仓,和而泰业绩的大跌或可影响到基金净值,与其看重个股成长性的投资理念背道而驰。

今年来基金的大跌也与王伟所选的行业有关,自今年仓位偏移制造业后,截至9月28日,制造业板块的跌幅为-21.71%,属于今年不景气的行业。即使有持仓个股如新强联的经营数据没有大跌,甚至净利润还同比有所增长。但是股价依旧受到了影响,其股价也会随着行业趋势走下坡路。

5、消费电子板块预期不高,市场需求现疲软

中银中小盘成长混合持仓最多的股票和而泰,属于消费电子行业。而消费电子为低预期板块,市场对电子消费的疲软态度较为明显。虽然行业估值已处于低位,但目前来看,市场对消费电子板块整体预期不高;一方面,智能手机新机创新不足,用户换机欲望不强:另一方面,受国内疫情反复以及海外通胀影响,全球消费需求低迷,消费电子作为可选消费品类,随着海外疫情放开,电子终端产品需求疲软。

数据显示,截至9月28日,今年来消费电子板块累计跌幅达43.59%,板块表现或反映该行业正处于低迷状态,其中重仓个股和而泰受板块影响今年来累计跌幅达也达-44.05%。

从行业的低迷再到个股的经营数据的不佳,其成长性在时间的验证下逐渐揭晓了答案,今年来的长时间负增长展现出该行业的不景气,而重仓个股和而泰总营收增加、净利润反而下滑的情形,进一步展现出行业景气度下滑所带来的影响。

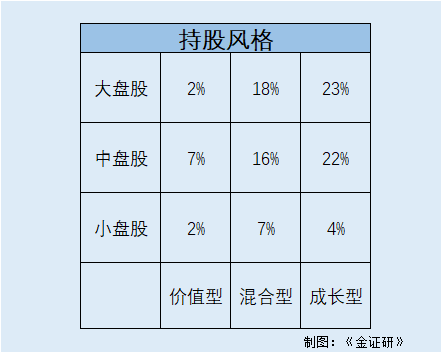

6、大盘股占比高企,违背基金定位

在个股配置中,从个股净资产类型上看,中银中小盘成长混合在大盘股上的仓位配置较高,占净值比例总计为43%。其中大盘成长型股票占比最高为23%,而中银中小盘成长混合基金产品投资目标为中小盘成长型基金,但几乎一半的净资产占比投资在大盘股,显然违背了基金定位中的对中小盘股票的投资。

而且从个股来看,中小盘股的成长型净值占比之和仅占26%。基金定位以外的股票占比高达74%。该情形违背了通过对具备良好成长潜力的个股进行投资的投资目标。

对中银中小盘成长混合持仓风格进行分析发现,王伟对成长型的个股占比不过半,且大盘股的占比较多,投资风格偏爱大盘成长型。不止是投资组合行业上发生了重大偏移,持股风格也没有按照基金定位的中小盘成长型股,“通过定性和定量分析相结合的方式深入挖掘中小市值企业的投资价值,在严格控制中小盘股票投资风险的基础上,构建风险投资特征合理的投资组合”的投资理念或成空话。

王伟以前的“均衡配置”的理念,追求行业相对均衡布局、不过度集中单个行业板块或一类风格,避免了市场风格的大幅波动对净值造成的影响。而现在的行业配置飘移,从行业上集中在单个板块,再到个股偏离中小盘成长型的投资,系王伟逐渐偏离原来的投资理念轨迹的迹象。而单独去满仓一个行业,或者固执于同一种风格,这样的情况下其实是有一种博弈于风格或者一个行业的贝塔的成分,即使获得了一个相对比较高的收益,它背后或需承担未预知的风险。而不同于王伟以前稳健的投资理念,其现在披着低风险的外衣进行单一行业的投资而造成的高回撤风险,又谁来埋单?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。