- 微信

微信扫一扫

微信扫一扫 - 搜索

一、美国宏观经济数据

宏观经济方面,美国核心通胀继续上行。9月美国CPI同比小幅回落至8.2%,回落速度依然较慢;更为关键的是核心CPI同比继续上行至6.6%,为1982年8月以来新高。从主要分项来看,食品和租金是推动通胀上行的核心动力。从结构来看,服务通胀仍是关键。

美国核心PPI小幅反弹。美国9月PPI同比增长8.5%,较8月小幅回落;而核心PPI同比增速则回升0.1个百分点至7.3%。整体来看,美国PPI同比增速仍处于高位。

美国消费韧性仍强。9月美国零售和食品服务销售额同比增速为8.2%,较8月的9.4%有所回落。其中,零售销售额同比增速由8月的9.1%回落至7.8%。但整体来看仍处于高位,高于疫情前水平(2020年1月为4.5%),表明美国消费韧性仍强。

二、标普500指数情况

1、 一周指数表现

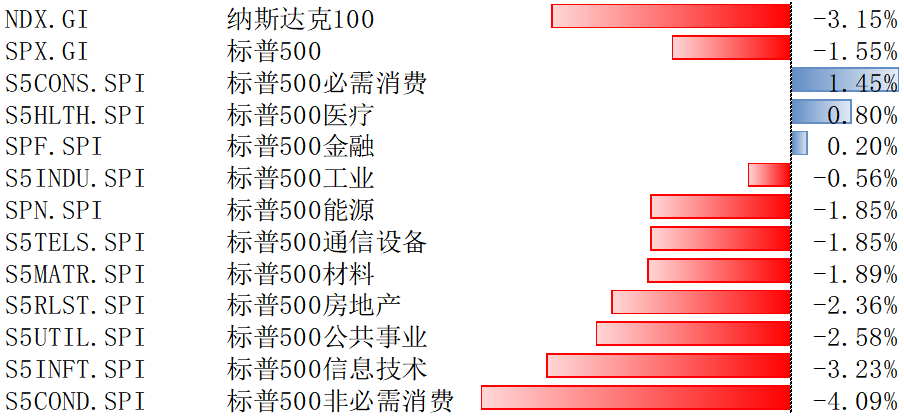

上周,纳斯达克100指数整周下跌-3.15%。标普500指数整周下跌-1.55%,其覆盖的11个行业板块分化明显。其中,必需消费上涨1.45%,而非必需消费领跌下跌-4.09%。

数据来源:Bloomberg

2、 配置建议

美股:美国通胀居高不下,9 月核心CPI同比上行至近40 年新高,其中推动通胀的关键因素是租金和食品;核心PPI 也有小幅反弹,未来美国通胀或很难降温。当期美国消费韧性仍强,9 月零售和食品服务销售额同比增速仍处于高位,10 月消费者信心指数也有所回升,不过投资者信心指数继续回落。整周标普500下跌-1.55%。美股已经开始披露三季报,近三周中80%的标普500成分股将披露业绩。市场一致预期年度EPS增长3%,收入增长13%。但在剔除能源行业后,EPS预期下降3%,利润率下降132bp。高盛报告中认为三季度相较上半年会有小幅盈利惊喜,但四季度后将会回落。

全球市场:股票转为流入,债券流出收窄,货币市场流入收窄;美股转为流入,日本转为流出,发达欧洲流出扩大,新兴市场流入扩大。

跨资产:全球股票转为流入,债券流出收窄,货币市场流入收窄。上周全球股票型基金转为流入2.97亿美元(vs.上上周流出33.07亿美元);债券基金流出98.26亿美元(vs.上上周流出182.83亿美元);货币基金持续流入1.07亿美元(vs.上上周流入888.03亿美元)。

跨市场:美股转为流入,日本转为流出,发达欧洲流出扩大,新兴市场流入扩大。美股本周转为流入37.85亿美元(vs.上上周流出55.81亿美元),发达欧洲流出17.99亿美元(vs.上上周流出5.57亿美元),日本股市转为流出16.38亿美元(vs.上上周流入16.38亿美元),新兴市场持续流入9.30亿美元(vs.上上周流入8.64亿美元)。

美国内部,美股ETF基金流入88.52亿美元(vs.上上周流入10.29亿美元);美国高收益债流出23.37亿美元(vs.上上周流出7.85亿美元)。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。