- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 青黎/作者 庭初/风控

回顾过去,1999年8月,为享受进出口经营的便利,范一委托其在澳大利亚投资的企业Ocean Star International Pty Ltd(以下简称“星海公司”),与范一实际控制的南京茂莱投资咨询有限公司(以下简称“茂莱投资”)共同出资设立南京茂莱光学科技股份有限公司(以下简称“茂莱光学”),彼时星海公司所持茂莱光学的股权均系受范一所托为其代持,期间茂莱光学存在实际缴款人与认缴投资人不一致的情形,其此番上市因此被监管问询。

而茂莱光学此次上市背后,2019-2021年,茂莱光学的净利润坐“过山车”,且税收优惠及政府补助占净利润的比例超三成;2020-2021年,茂莱光学的扣非后加权平均净资产收益率下滑。不仅如此,茂莱光学发明专利数量在同行中“向后看齐”、多项核心技术专利已届满终止失效的问题,同样值得关注。

另一方面,茂莱光学招股书披露的两家同行关键技术指标,劣于同行招股书及年报披露的数据,信披矛盾之下,茂莱光学是否意在“优化”自身的关键技术指标?存疑待解。而茂莱光学独立董事供职其合作方,或难独立履职。需要指出的是,茂莱光学的客户,与茂莱官学控股股东控制企业投资同一企业,双方交易超五千万元。

一、净利润增速坐“过山车”,政府补助及税收优惠占净利润三成

绳可锯木断,水可滴石穿。业绩表现可以直观地反映出企业的经营情况。而此番上市背后,茂莱光学的净利润增速一度为负值,且加权平均净资产收益率走低。

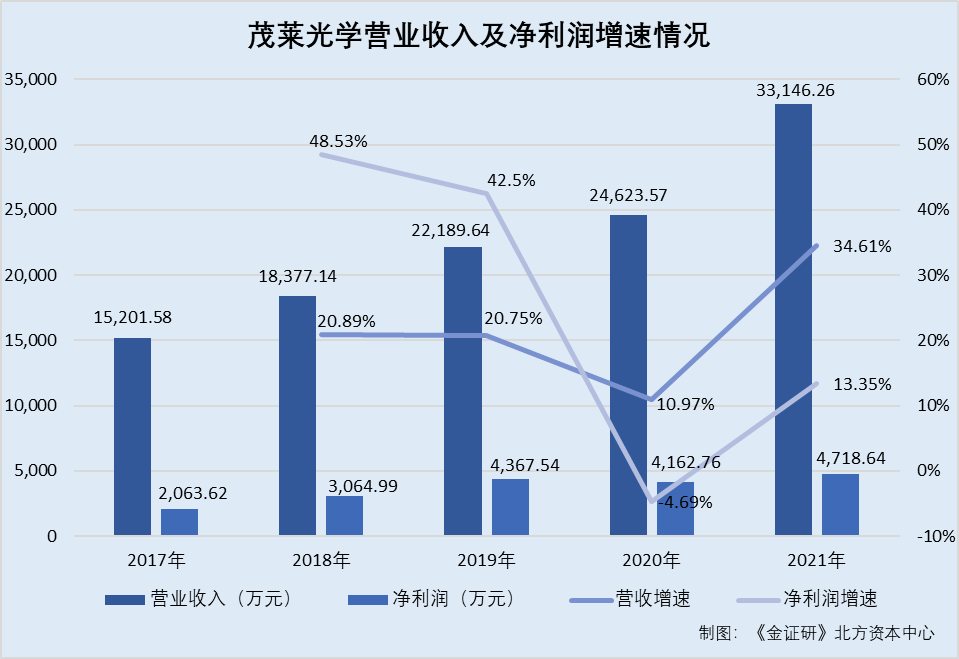

1.1 2019-2021年,净利润增速坐“过山车”

据茂莱光学签署日期为2022年10月31日的招股说明书(以下简称“招股书”)及茂莱光学签署日期为2020年8月6日的招股说明书(以下简称“2020版招股书”),2017-2021年及2022年1-6月,茂莱光学的营业收入分别为1.52亿元、1.84亿元、2.22亿元、2.46亿元、3.31亿元、2.07亿元,净利润分别为2,063.62万元、3,064.99万元、4,367.54万元、4,162.76万元、4,718.64万元、2,609.57万元。

根据《金证研》北方资本中心研究,2018-2021年,茂莱光学的营业收入分别同比增长20.89%、20.75%、10.97%、34.61%,净利润分别同比增长48.53%、42.5%、-4.69%、13.35%。

即是说,2020年,茂莱光学的净利润陷入“负增长”,2021年回正。

另外,2020-2021年,茂莱光学的扣非后加权平均净资产收益率呈下滑态势。

1.2 2020-2021年,扣非后加权平均净资产收益率呈下滑趋势

据招股书及2020版招股书,2017-2021年及2022年1-6月,茂莱光学的扣除非经常性损益后的加权平均净资产收益率分别为23.22%、26.03%、29.49%、15.49%、14.86%、8%。

可以看出,2020-2021年,茂莱光学的扣非后加权平均净资产收益率呈下降趋势。

值得注意的是,2019-2021年及2022年1-6月,茂莱光学的税收优惠及政府补助占净利润的比例皆超三成。

1.3 2019-2021年,税收优惠及政府补助合计占净利润的比例均超三成

据招股书及2020版招股书,2017-2021年及2022年1-6月,茂莱光学享受的税收优惠主要包括因高新技术企业资格享受的税收优惠、增值税出口退税。同期,茂莱光学因高新技术企业资格享受的税收优惠金额分别为103.71万元、262.65万元、506.36万元、463.66万元、331.96万元、167.48万元。

2017-2021年及2022年1-6月,茂莱光学增值税出口退税金额分别为708.27万元、407.76万元、737.89万元、877.16万元、941.02万元、841.87万元。同期,茂莱光学计入当期损益的政府补助分别为81.84万元、179.99万元、83.36万元、397.29万元、451.89万元、120.19万元。

根据《金证研》北方资本中心研究,2017-2021年,茂莱光学享受的税收优惠金额及计入当期损益的政府补助的合计分别为893.82万元、850.4万元、1,327.61万元、1,738.11万元、1,724.87万元,占其当期净利润的比例分别为43.31%、27.75%、30.4%、41.75%、36.55%。

可见,2019-2021年,茂莱光学的税收优惠及政府补助占净利润的比例均超三成。

即是说,2019-2021年,茂莱光学的净利润坐“过山车”。且2020-2021年,茂莱光学的扣非后加权平均净资产收益率下降。2019-2021年,茂莱光学的税收优惠及政府补助合计占净利润的比例均超三成。

问题尚未结束。

二、多项核心技术专利届满失效,披露同行的关键技术指标上演“蒙眼自嗨”式信披

惟创新者行稳致远。对于冲击科创板的企业而言,企业的科研创新能力至关重要。此方面,截至2022年6月末,茂莱光学的发明专利数量在同行“向后看齐”。

2.1 截至2022年6月末,发明专利数量在同行中“向后看”

据招股书,截至2022年6月30日,茂莱光学及其子公司已取得共计122项境内专利以及3项境外专利,其中境内发明专利12项。

据招股书及2020版招股书,茂莱光学在综合考虑行业类型、产品属性、精度和制造工艺、行业地位后,选取了福建福光股份有限公司(以下简称“福光股份”)、宁波永新光学股份有限公司(以下简称“永新光学”)、福建福特科光电股份有限公司(以下简称“福特科”)、浙江蓝特光学股份有限公司(以下简称“蓝特光学”)、腾景科技股份有限公司(以下简称“腾景科技”)作为可比企业。

此外,截至2021年末,茂莱光学同行可比企业福光股份共有发明专利256项,永新光学共有发明专利28项,福特科共有发明专利24项,蓝特光学共有发明专利11项,腾景科技共有发明专利7项。

可以看出,截至2022年6月末,茂莱光学发明专利数量在同行可比企业中“向后看”。

此外,茂莱光学招股书披露的多项核心技术专利,已于2022年7月届满终止失效。

2.2 截至2022年7月,多项核心技术对应的专利届满终止失效

据招股书,按照产品的设计和制造工序,茂莱光学主要拥有精密光学镀膜、高面形超光滑抛光、高精度光学胶合、低应力高精度装配、光学镜头及系统设计五个方面的核心技术。

截至2022年6月30日,茂莱光学的精密光学镀膜核心技术涉及8项专利,其中,包括专利号为ZL201220333914.6的实用新型专利“无压痕角锥棱镜全口径镀膜夹具”,专利号为ZL201220333922.0的实用新型专利“无压痕镜片全口径镀膜夹”。

据国家知识产权局数据,截至查询日2022年12月6日,茂莱光学的实用新型专利“无压痕角锥棱镜全口径镀膜夹具”、“无压痕镜片全口径镀膜夹”,均于2022年7月11日终止,案件状态为届满终止失效。

据招股书,茂莱光学高面形超光滑抛光技术涉及23项专利,其中,包括专利号为ZL201220333927.3的实用新型专利“长型柱面镜面形分段测量装置”、专利号为ZL201220333913.1的实用新型专利“双凸柱面镜磨边装夹装置”、专利号为ZL201220333931.X的实用新型专利“聚氨酯抛光模压制装置”、专利号为ZL201220333935.8的实用新型专利“真空吸透镜铣磨夹具”。

据国家知识产权局数据,截至查询日2022年12月6日,茂莱光学的实用新型专利“长型柱面镜面形分段测量装置”、“双凸柱面镜磨边装夹装置”、“聚氨酯抛光模压制装置”、“真空吸透镜铣磨夹具”,均于2022年7月11日终止,案件状态为届满终止失效。

另外,据招股书,茂莱光学高精度光学胶合技术涉及11项专利,其中,包括专利号为ZL201220333926.9的实用新型专利“高精度分光棱镜胶合调校装置”、专利号为ZL201220333912.7的实用新型专利“直角三棱镜胶合面水平调节装置”。

据国家知识产权局数据,截至查询日2022年12月6日,茂莱光学的实用新型专利“高精度分光棱镜胶合调校装置”、“直角三棱镜胶合面水平调节装置”, 均于2022年7月11日终止,案件状态为届满终止失效。

据招股书,截至2022年6月30日,茂莱光学的光学镜头及系统设计技术涉及41项专利,其中,包括专利号为ZL201220338249.X的实用新型专利“干涉仪用4”F0.75非球面标准镜头”、专利号为ZL201220338248.5的实用新型专利“可调式标准镜头”、专利号为ZL201220338234.3的实用新型专利“圆形边成像检测装置”。

同期,茂莱光学低应力高精度装配技术涉及29项专利,其中,包括专利号为ZL201220338232.4的实用新型专利“镜片装配定心装置”。

另外,茂莱光学控股子公司茂莱(南京)仪器有限公司(以下简称“茂莱仪器”)成立于2004年6月17日,其主营业务为光学镜头、光学系统的研发、生产及销售,为茂莱光学主营业务的构成部分。

据国家知识产权局数据,截至查询日2022年12月6日,茂莱仪器的实用新型专利“干涉仪用4”F0.75非球面标准镜头”、“可调式标准镜头”、“圆形边成像检测装置”、“镜片装配定心装置”,均于2022年7月13日终止,案件状态为届满终止失效。

即是说,截至2022年7月,茂莱光学多项核心技术专利的案件状态为届满终止失效。

除此之外,茂莱光学招股书披露的同行关键技术指标,与同行年报披露的数据不一致。

2.3 招股书披露同行福光股份的关键技术指标,劣于福光股份年报披露的数据

据招股书,茂莱光学披露了衡量核心竞争力的关键业务数据和指标。

截至招股书签署日2022年10月31日,在精密光学镜头领域,茂莱光学将其关键技术指标与福光股份进行对比,对于多光谱共口径镜头,茂莱光学的最大口径为150mm,最长焦距为2,000mm,福光股份的最大口径为150mm,最长焦距为720mm。茂莱光学称其多光谱共口径镜头的最大口径与福光股份一致,而其多光谱共口径镜头的最长焦距优于福光股份。

据福光股份2022年半年报,截至2022年6月30日,福光股份基于多光谱共口径镜头的研制生产技术开发的多光谱共口径镜头,最大口径可提升至200mm,最长焦距达800mm。

可见,福光股份年报披露的其多光谱共口径镜头的最大口径,优于茂莱光学招股书披露的数据。且福光股份年报披露的其多光谱共口径镜头的最长焦距,亦与茂莱光学招股书披露的数据不一致。

一波未平一波又起,茂莱光学披露的另一同行的技术指标,与同行招股书披露的数据也矛盾。

2.4 关于非球面透镜可加工的直径及中心偏数据,茂莱光学与其同行信披不一

据招股书,截至招股书签署日2022年10月31日,在精密光学器件领域,茂莱光学将其关键技术指标与福特科进行对比,对于非球面透镜加工,茂莱光学加工直径为5-230mm,中心偏≤30″;福特科加工直径为5-200mm,中心偏≤1′。茂莱光学称其对于非球面透镜加工的直径及中心偏的指标优于福特科。

据福特科签署日期为2021年12月27日的招股说明书,福特科称,其非球面透镜加工能力,对应的外径范围Φ5-Φ300mm,面形误差小于0.2微米,表面粗糙度优于5纳米,偏心优于30″,而茂莱光学的非球面透镜(对于玻璃和石英)的外径范围是Φ5-Φ280mm,非球面透镜(对于红外材料)的外径范围是Φ2-Φ140mm。

可见,按照福特科的信披来看,早在2021年12月,福特科对于非球面透镜可加工的外经范围为Φ5-Φ300mm,偏心优于30″,而茂莱光学对于非球面透镜加工的中心偏为30″,即福特科关于非球面透镜可加工的直径及中心偏优于茂莱光学。

上述可得,截至2022年6月末,茂莱光学发明专利数量在同行中“向后看齐”。且截至2022年7月,茂莱光学多项核心技术对应的专利处于届满终止失效状态。另外,茂莱光学招股书披露的同行关键技术指标,与对应同行所披露的指标数据不一样?至此,茂莱光学与其同行的信披,孰真孰假?茂莱股份对其同行的关键技术指标的信披是否存在漏洞?而自披同行的指标劣于同行所披数据,是否有意而为之?是否意在“优化”其自身关键技术指标?存疑待解。

三、独董乐宏伟兼任独董的企业与茂莱光学存在合作,独立履职或遭拷问

事莫明于有效,论莫定于有证。上市公司的独立董事,应当保持履职独立性。而茂莱光学的独立董事,同时担任茂莱光学合作方的独立董事。

3.1 2021年5月起,乐宏伟担任中新赛克独立董事

据招股书,2017年9月至招股书签署日2022年10月31日,乐宏伟担任茂莱光学独立董事。

截至招股书签署日2022年10月31日,乐宏伟还深圳中新赛克科技股份有限公司(以下简称“中新赛克”)独立董事等。

据中新赛克2021年年报,2021年5月28日至2021年12月31日,乐宏伟担任中新赛克独立董事。

即是说,2021年5月28日至招股书签署日2022年10月31日,乐宏伟均担任中新赛克独立董事。

值得一提的是,中新赛克官网展示的客户中包括茂莱光学。

3.2 截至查询日2022年12月6日,茂莱光学系中新赛克大数据产品客户

据中新赛克2021年年报,中新赛克的主营业务为网络可视化基础架构、网络内容安全、大数据运营及工业互联网安全等产品的研发、生产和销售,以及相关产品的安装、调试和培训等技术服务,为政府、运营商及企事业单位等提供产品和服务。

另外,中新赛克产品分为五大体系,包括宽带网产品、移动网产品、网络内容安全产品、大数据运营产品、工业互联网安全产品,分别覆盖了网络空间数据提取、数据存储和计算、数据分析和挖掘、数据应用及展示等领域,为客户提供整体解决方案。中新赛克的官网网址为http://www.sinovatio.com。

据中新赛克2020年年报,在其自主研发的海睿思Ocean Mind数据中台的基础上,中新赛克研发企业运营健康系统、企业数字化业务流程管理系统、智慧审计系统等多款围绕企业数字化转型的系统。2020年,中新赛克称为满足行业大数据旺盛的需求,打造了服务化的大数据产品体系架构,继续研发新一代的海睿思Ocean Mind数据中台。

据中新赛克官网,截至查询日2022年12月6日,中新赛克的大数据运营产品即为Ocean Mind海睿思大数据产品。在Ocean Mind海睿思大数据产品首页显示的合作客户,出现MLOPTIC商标。

据招股书,茂莱光学的英文名称为MLOPTIC Corp.。截至2022年6月30日,茂莱光学拥有两项注册商标名称为MLOPTIC的商标,其注册号分别为60006641、5102752,两项商标的权利人均为茂莱光学。

可以看出,茂莱光学或为中新赛克Ocean Mind海睿思大数据产品的客户。

不仅如此,2021年3月25日,茂莱光学与中新赛克就数据中台项目达成合作。

3.3 2021年3月25日,与中新赛克就数据中台项目达成合作

据中新赛克官网于2021年3月25日发布的公开内容,中新赛克海睿思与茂莱光学就数据中台项目达成合作,本次合作借助中新赛克海睿思数据中台能力,将促使茂莱光学从传统制造业向智能制造领域的一次跨越,完成传统制造型企业的数字化转型。

换言之,茂莱光学独董乐宏伟,亦担任中新赛克独立董事。而截至查询日2022年12月6日,中新赛克官网不仅将茂莱光学披露为客户,同时宣称2021年3月25日,其与茂莱光学就数据中台项目达成合作。基于上述关系,独董乐宏伟能否独立履职?

四、客户与茂莱光学的关联方投资同一企业,交易超五千万元

但见丹诚赤如血,谁知伪言巧似簧。需要指出的是,茂莱光学的客户,与茂莱官学控股股东控制企业投资同一企业,双方交易超五千万元。

4.1 智茂研究院系控股股东控制企业,称其设立至今未实际开展业务

据招股书,截至招股书签署日2022年10月31日,茂莱投资持有茂莱光学79.29%的股份,系茂莱光学的控股股东。此外,茂莱投资控制的其他企业包括南京诚恒生命科学技术有限公司(以下简称“南京诚恒”)、南京智茂生命科学仪器研究院有限公司(以下简称“智茂研究院”)。

并且,茂莱投资直接持有南京诚恒100%的股权。此外,茂莱投资直接持有智茂研究院15%的股权,并通过南京诚恒间接持有智茂研究院55%的股权,即茂莱投资合计持有智茂研究院70%的股权。

截至招股书签署日2022年10月31日,茂莱光学董事长范浩同时担任智茂研究院及南京诚恒的执行董事。

此外,智茂研究院成立于2018年6月7日,自设立至今未实际开展业务。

据首轮问询回复,茂莱光学被问及智茂研究院成立至今,未实际开展业务也未注销的原因。

对此,茂莱光学称,智茂研究院是由茂莱仪器与深圳华大智造科技股份有限公司(以下简称“华大智造”)、南京江宁经开高新创投有限公司(以下简称“江宁创投”)、南京诚恒及自然人股东张玲共同出资设立,设立之初,智茂研究院致力于生命科学仪器设备的技术研发,并承担着促进高端生命科学仪器技术的国产化,吸引创新团队来南京创业,孵化聚集科型企业,带动地方生命科学产业发展的政策性任务。

但是,由于智茂研究院所定位的生命科学领域基础理论研究属于全新的业务范畴,前期筹建成本较高,截至首轮问询回复出具日2022年8月29日,智茂研究院的全部股东尚未就智茂研究院的具体的业务领域和发展方向进行沟通和确认,故智茂研究院自设立至2022年8月29日,未实际开展任何业务,亦未明确未来的业务发展规划和方向。

不仅如此,公开资料显示的“智茂研究院主要业务领域有基因测序,蛋白质检测和PCR设备的核心系统研发及制造”系智茂研究院2019年参加南京国际生命健康科技大会时,为了契合其设立时的初衷,提供前述关于智茂研究院的介绍给主办方。2021年,南京国际生命健康科技大会暨博览会主办方再度邀请智茂研究院参加,由于智茂研究院一直未开展经营,故经办人员提交相关材料时直接沿用了2019年的相关信息,后该博览会未如期举办。

而需要指出的是,2021年,智茂研究院的员工社保缴纳人数为4人。

4.2 2021年,智茂研究院的社保缴纳人数为4人

据市场监督管理局数据,2018-2021年,智茂研究院的员工社保缴纳人数分别为4人、3人、2人、4人。

据招股书,2019-2020年,智茂研究院分别为茂莱光学代付劳务费48.71万元、5.74万元。代付员工劳务费交易背景系茂莱光学子公司茂莱仪器的3名员工的劳动关系在2018年转到智茂研究院,但智茂研究院并未实际运营,上述3名员工实际并未在智茂研究院开展工作,其劳动关系已于2020年一季度转回至茂莱仪器。

即是说,茂莱仪器的3名员工的劳动关系于2020年一季度已转回茂莱仪器,而2021年,智茂研究院的员工社保缴纳人数为4人。

4.3 2018年6月-8月,子公司茂莱仪器系智茂研究院的第一大股东

据市场监督管理局数据,智茂研究院成立于2018年6月7日,注册资本为500万元。截至查询日2022年12月6日,智茂研究院未有关于注册资本的变更记录,且进行了4次投资人变更。2018年8月24日,智茂研究院投资人由江宁创投、茂莱仪器、张玲、吴聘达、付朝霞,变更为江宁创投、茂莱仪器、张玲、南京诚恒。

2018年12月7日,智茂研究院投资人变更为江宁创投、茂莱仪器、张玲、南京诚恒、华大智造。且智茂研究院2018年年报显示,江宁创投、茂莱仪器、张玲、吴聘达、付朝霞分别对智茂研究院认缴出资50万元、150万元、100万元、100万元、100万元。

2020年1月22日,智茂研究院投资人变更为江宁创投、张玲、南京诚恒、华大智造、茂莱投资。2022年4月24日,智茂研究院投资人变更前后,华大智造、茂莱投资均持有其股份。

截至查询日2022年12月6日,华大智造、茂莱投资、南京诚恒均系智茂研究院股东,对智茂研究院的认缴出资额分别为100万元、75万元、275万元。

根据《金证研》北方资本中心研究,智茂研究院成立日2018年6月7日至2018年8月24日,江宁创投、茂莱仪器、张玲、吴聘达、付朝霞分别持有智茂研究院10%、30%、20%、20%、20%的股份,即茂莱仪器系智茂研究院的实际控制人。截至查询日2022年12月6日,华大智造、茂莱投资、南京诚恒分别持有智茂研究院20%、15%、55%的股份。

据招股书,2019年12月20日,茂莱仪器以53.96万元的价格将其持有的智茂研究院10%的股权转让给茂莱投资。

即是说,智茂研究院成立日2018年6月7日至2020年1月22日,茂莱光学子公司茂莱仪器均持有智茂研究院股份。2018年6月7日至2018年8月24日,茂莱仪器系智茂研究院的第一大股东。而后茂莱仪器对智茂研究院的持股比例逐渐减少,截至2019年12月20日,茂莱仪器退出智茂研究院。

不仅如此,2019年,智茂研究院的企业联系电话,与茂莱光学的企业联系电话一致。

4.4 2019年与智茂研究院企业电话一致,2018-2021年双方邮箱后缀相同

据市场监督管理局数据,2018-2020年,智茂研究院的企业联系电话均为025-5278165,其企业电子邮箱均为zoe.li@mloptic.com。2018年,智茂研究院的企业通信地址为南京市江宁开发区铺岗街398号。

2020年10月23日,智茂研究院对2019年年报进行了修改,智茂研究院企业联系电话由025-84436288,变更为025-5278165,其企业通信地址由南京市江宁开发区铺岗街398号,变更为南京市江宁经济技术开发区苏源大道19号江宁九龙湖国际企业总部园内A1号楼一层。

2018-2019年,茂莱光学的企业联系电话均为025-84436288,企业通信地址均为南京市江宁开发区铺岗街398号,企业电子邮箱均为mloptic.com。且茂莱光学2018-2021年年报,均未有关于企业联系电话及企业电子邮箱的修改记录。

据招股书,茂莱光学的电子信箱为investors@mloptic.com。截至2022年6月30日,茂莱光学及其子公司共计取得1项域名,该域名名称为mloptic.com,注册所有人为茂莱光学,注册时间为2005年11月8日,到期时间为2022年11月8日。

可以看出,2020年10月修改2019年数据前,2019年,智茂研究院与茂莱光学共用企业通信地址、企业联系电话。此外,2018-2020年,智茂研究院的邮箱后缀与茂莱光学邮箱后缀一致。

值得注意的是,华大智造系茂莱光学前五大客户之一。

4.5 华大智造参股智茂研究院,茂莱光学合计对华大智造销售逾五千万元

据招股书,2019年、2021年及2022年1-6月,深圳华大智造科技股份有限公司(以下简称“华大智造”)分别为茂莱光学第二大、第三大、第四大客户,茂莱光学向其销售的金额分别为2,573.9万元、1,999.24万元、1,345.85万元,占茂莱光学当期营业收入的比例分别为11.6%、6.03%、6.51%。茂莱光学对华大智造的销售额,包括华大智造的全资子公司武汉华大智造科技有限公司。

根据《金证研》北方资本中心研究,2019年、2021年以及2022年1-6月,茂莱光学对华大智造的销售金额合计为5,918.99万元。

据首轮问询回复,茂莱光电与华大智造在2014年开始合作。

总而言之,2018年6月至2018年8月,茂莱光学子公司茂莱仪器系智茂研究院的第一大股东。而智茂研究院不再为茂莱光学的子公司后,2019年,智茂研究院仍与茂莱光学共用企业联系电话,且2018-2021年,智茂研究院的企业电子邮箱后缀均与茂莱光学一致。对此,茂莱光学的资产独立性存疑。

而且,茂莱光学称智茂研究成立以来均未开展实际业务。事实上,茂莱仪器的3名员工的劳动关系于2020年一季度已转回茂莱仪器,而2021年,智茂研究院的员工社保缴纳人数为4人。而由该关联方的关系网,牵出茂莱光学的大客户华大智造。即与茂莱投资共同参股智茂研究院的华大智造,系茂莱光学前五大客户之一,累计贡献超五千万元收入,个中利益链是否存在交织?存疑待解。

皮之不存,毛将焉附。核心技术对应专利失效、与独董兼职企业存合作等问题接踵而至,茂莱光学未来在资本市场上能否得到投资者的青睐?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。