- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 望山/作者 西洲 映蔚/风控

在坚持标准化、公开化、透明化的监管要要求下,2022年12月30日,《北京证券交易所上市公司自律监管指引——纪律处分实施标准(试行)》发布并施行,旨在为进一步提高监管透明度,压实市场主体责任,助力提高上市公司质量。

而将目光移至同样冲击北交所的徐州中煤百甲重钢科技股份有限公司(以下简称“百甲科技”),其信披现疑云。其中,百甲科技通过实控人朋友企业转贷九百万元,且该企业系百甲科技的供应商。而百甲科技称该供应商并非关联方背后,根据实质重于形式的原则,百甲科技或应将该供应商披露为关联方。此外,百甲科技三家合作劳务分包商或受同一控制,然而招股书并未将其对该三家劳务分包商的采购金额予以合并披露,合理性存疑。

一、供应商现零人异象成立当年即合作,累计交易超亿元

上市背后,百甲科技重要成品外购供应商萧县智胜钢结构有限公司(以下简称“智胜钢构”),成立当年即与百甲科技合作。

1.1 2019-2021年及2022年1-6月,智胜钢构均是第一大成品外购供应商

据出具日2022年9月30日的《关于徐州中煤百甲重钢科技股份有限公司公开发行股票并在北交所上市申请文件的审核问询函之回复》(以下简称“首轮问询回复”),北交所指出,百甲科技存在委外加工及成品采购相关信息披露不充分的情形。为此,北交所要求百甲科技说明报告期各期主要的委托加工及成品外购供应商的基本情况。

对于委托加工情况,百甲科技解释称,报告期内,百甲科技根据客户需求生产,由于钢结构行业具有一定季节性,在行业旺季客户订单较为集中,在规定工期内百甲科技产能无法满足所有客户的需求,因而委托第三方公司加工来保证产品按时交付。

其中,2020年,智胜钢构是百甲科技第四大委外加工商,采购金额为112.42万元,占当年委外加工总采购金额比例为6.13%,主要采购内容为网架加工。

除委托加工之外,智胜钢构还是百甲科技的重要成品外购供应商。

2019-2021年及2022年1-6月,智胜钢构均为百甲科技第一大成品外购供应商,同期百甲科技对智胜钢构的采购金额分别为2,628.27万元、1,897.25万元、5,891.78万元、3,562.74万元,占当年成品外购总采购金额比例分别为29.44%、22.32%、30.42%、68.87%。

其中,2019-2021年,百甲科技向智胜钢构主要采购的内容均为网架;2022年1-6月,主要采购内容为钢构件。

然而,北交所对两者间的采购真实性提出了质疑。

1.2 智胜钢构成立次年即入选前五大供应商,未实缴注册资本合理性遭问询

据首轮问询回复,根据公开信息,智胜钢构成立第二年即成为百甲科技前五大供应商,且报告期连续位列前五大供应商,同时截至2021年12月31日,智胜钢构尚未实缴注册资金。

为此,北交所要求百甲科技说明,其是否存在与智胜钢构类似的,供应商规模与对其采购额不匹配的情形,解释合理性,并说明相关供应商的基本情况。

1.3 回复称因智胜钢构经营规模大等原因,故在智胜钢构成立当年即与之合作

对于前述北交所的质疑,百甲科技回复称,智胜钢构、徐州明盛钢结构有限公司的经营规模相对较大,而网架、普通钢构件加工属于附加值较低的业务,百甲科技通常与一到两家供应商保持稳定、长期的合作关系,生产高峰时补充产能不足,系行业惯例。

据首轮问询回复,智胜钢构成立于2018年5月18日,注册资本500万元,唯一股东及法定代表人均为沈灿灿。

谈及两者合作历史,百甲科技披露称,百甲科技与智胜钢构初次合作时间为2018年,系智胜钢构主动进行接洽,以此建立合作。

1.4 2018-2021年,智胜钢构的社保缴纳人数均为零人

实际上,智胜钢构2018-2021年年报显示,2018-2021年,智胜钢构注册资本仍未实缴。

“蹊跷”之处未止于此,智胜钢构成立以来或均为“零人”公司。

据智胜钢构2018-2021年年报,2018-2021年,智胜钢构的员工社保缴纳人数均为0人。

公开信息显示,截至查询日2023年1月30日,智胜钢构的实际控制人沈灿灿与前控制人王路均无其他控制企业。

即是说,智胜钢构或不存在员工社保代缴情况。

也就是说,2018年智胜钢构成立当年即与百甲科技合作,2019年以来,百甲科技对智胜钢构的合计采购额超亿元,同期该供应商的员工社保缴纳还现“零人”异象。

问题尚未结束。

二、实控人朋友企业撑起超2亿元采购额,否认供应商系关联方或“漏马脚”

在上市过程中,企业转贷的真实性历来是各方关注的重点。

对于百甲科技而言,其在问询回复中“阴差阳错”披露出其重要供应商,是百甲科技实控人朋友控制的企业。而报告期内,百甲科技子公司曾通过该企业进行转贷。

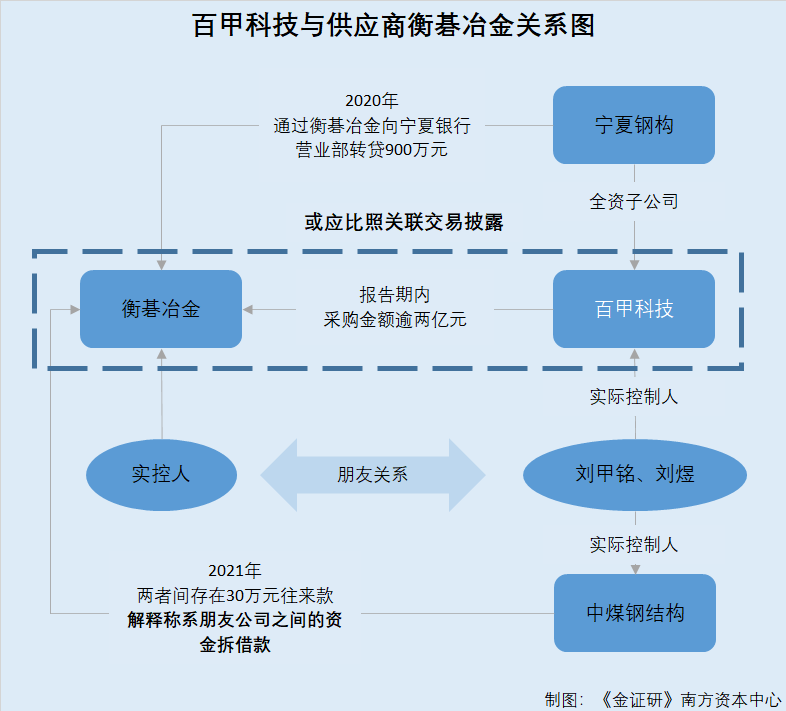

2.1 2019-2021年及2022年1-6月,对供应商衡碁冶金累计采购金额逾2亿元

据招股书,2019-2021年及2022年1-6月,徐州衡碁冶金贸易有限公司(右下角“衡碁冶金”)分别是百甲科技第一大、第一大、第一大、第二大供应商;同期,百甲科技对其的采购金额分别为4,023.53万元、6,412.46万元、7,898.52万元、2,934.22万元,占当期采购总额比例分别为6.21%、8.44%、9.24%、7.45%。

不难看出,报告期内,衡碁冶金均为百甲科技的重要供应商,百甲科技对其合计采购金额逾2亿元。

“蹊跷”的是,2020年,百甲科技子公司曾通过衡碁冶金进行转贷。

2.2 2020年,百甲科技子公司宁夏钢构通过衡碁冶金转贷900万元

据招股书,截至签署日2022年12月19日,徐州中煤(宁夏)钢结构建设有限公司(以下简称“宁夏钢构”)为百甲科技的全资子公司,系百甲科技的重要生产基地。

2020年,宁夏钢构通过衡碁冶金,向宁夏银行营业部转贷900万元,对此,百甲科技表示,报告期内,百甲科技通过供应商进行转贷主要系百甲科技为获得流动资金贷款,根据贷款银行要求采取受托支付的方式。百甲科技及其授信银行商定,在满足银行贷款资金监管的前提下,为保障百甲科技银行借款资金安全及使用效率,贷款银行对百甲科技的贷款资金通过上述供应商进行受托支付。

转贷资金经上述供应商转回百甲科技后,均用于百甲科技生产经营,且均已按时归还,未出现逾期、违约,未发生纠纷。

值得关注的是,百甲科技称衡碁冶金并非关联方,然而现实情况或非如此。

2.3 首轮问询回复称中煤钢结构与衡碁冶金系朋友公司,招股书披露中煤钢结构系实控人控制企业

据首轮问询回复,百甲科技披露了其实际控制人控制的企业,与百甲科技供应商之间存在的资金往来。

其中,2021年11月8日,徐州中煤钢结构建设有限公司(以下简称“中煤钢结构”)向衡碁冶金汇入30万元资金,2021年11月10日,衡碁冶金将30万元汇回给中煤钢结构,具体汇款事由为往来款。

对于上述往来款项,百甲科技表示,系朋友公司之间的资金拆借款,资金使用时间较短,金额较小,均已偿还完毕,与百甲科技的业务无关。

据招股书,截至签署日2022年12月1日,中煤钢结构系百甲科技同一控制下企业,刘甲铭持有40.08%的股权,刘煜持有18.58%的股权。

这也意味着,衡碁冶金的实控人与百甲科技的实控人“刘氏父子”,系朋友关系。

2.4 拟上市企业将交易金额大且存转贷情形的实控人朋友企业,列为关联方

事实上,另有其他拟上市公司将上述情形的企业,披露为关联方。

据签署日2021年12月6日的《浙江光华科技股份有限公司首次公开发行股票招股说明书》,在“其他关联方”部分,光华股份按照实质重于形式原则,以光华股份关联方标准进行披露的其他关联方为海宁朗月贸易有限公司(以下简称“朗月贸易”)。

具体原因为,朗月贸易实际控制人褚剑龙,系光华股份实际控制人之一孙培松的多年朋友,朗月贸易成立之初与光华股份之间交易金额较大,且存在资金拆借、转贷等情形,因此根据实质重于形式将朗月贸易认定为光华股份关联方。

不难看出,百甲科技称衡碁冶金并非关联方背后,百甲科技的重要供应商衡碁冶金,同时系实控人刘氏父子朋友控制的企业。2020年,百甲科技子公司通过该朋友企业转贷900万元。根据实质重于形式原则,百甲科技是否应将衡碁冶金列为关联方?进而两者间的交易往来,是否应当列为关联交易?存疑待解。

三、3家劳务分包商或系“同套人马”却分开披露,或有悖于信披格式准则

事实上,百甲科技在项目实施过程中,存在专业分包或劳务分包的情形。而报告期内三大劳务外包供应商或受同一控制,首轮问询回复却未将三者进行合并披露。

3.1 项目实施过程中存在劳务分包,问询要求百甲科技披露主要合作的劳务公司情况

据首轮问询回复,监管层关注到,百甲科技在项目实施过程中,存在专业分包或劳务分包的情形。

基于此,北交所要求百甲科技说明,百甲科技报告期各期主要的合作劳务公司情况,并说明劳务合作公司与百甲科技及其控股股东、实际控制人、主要股东、董事、监事、高级管理人员是否存在关联关系或其他利益关系。

因而,百甲科技披露了其报告期内,前五大劳务分包供应商及相关采购情况。

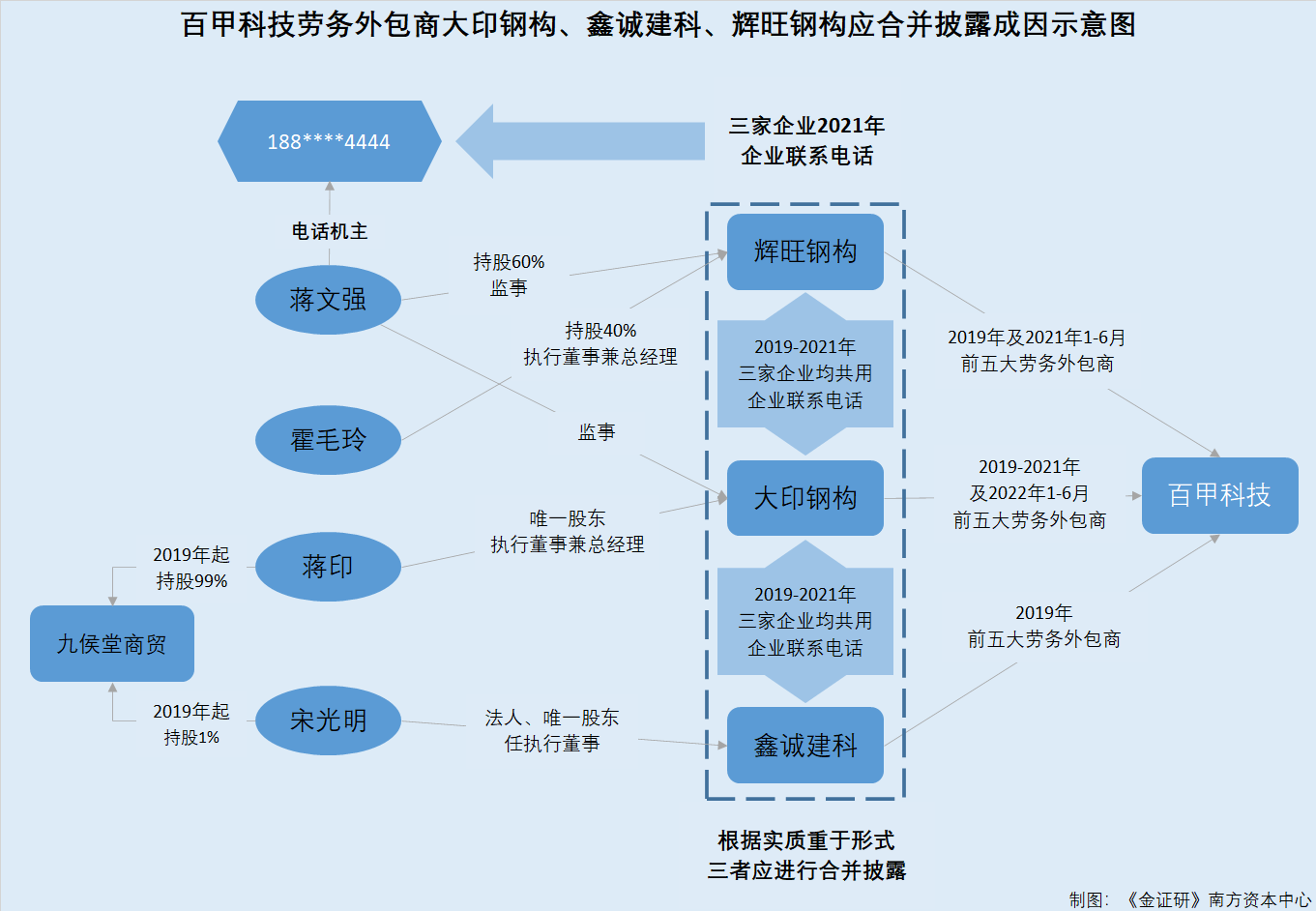

3.2 对劳务分包商鑫诚建科、大印钢构、辉旺钢构的采购额,百甲科技将三者分别列示

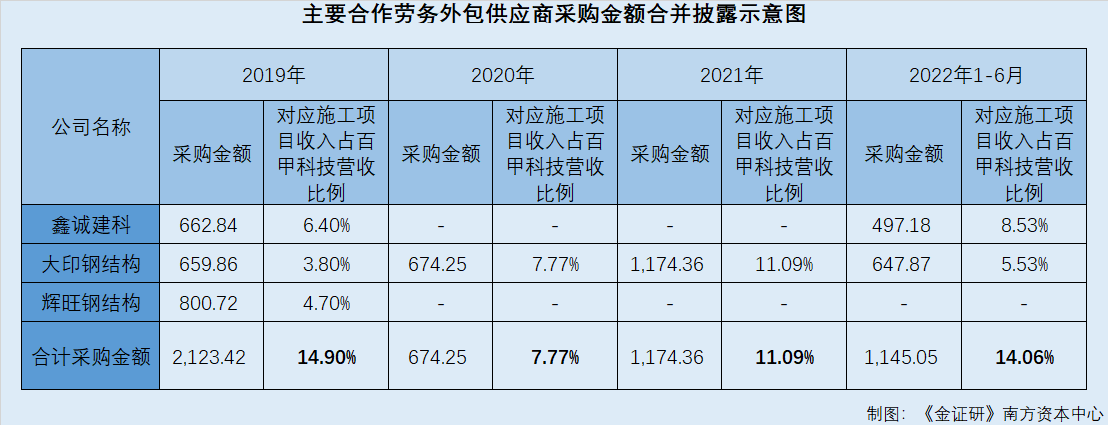

2019年及2022年1-6月,徐州鑫诚创响建设科技有限公司(以下简称“鑫诚建科”)均为百甲科技当期第三大劳务分包供应商,同期百甲科技对其不含税采购金额分别为662.84万元、497.18万元,对应项目收入占百甲科技营收合计比例分别为6.4%、8.53%。

2019-2021年及2022年1-6月,徐州大印钢结构工程有限公司(以下简称“大印钢构”)分别为百甲科技第四大、第三大、第二大、第二大劳务分包供应商,同期百甲科技对其不含税采购金额分别为659.86万元、674.25万元、1,174.36万元、647.87万元,对应项目收入占百甲科技营收合计比例分别为3.08%、7.77%、11.09%、5.53%。

2019年,徐州辉旺钢结构工程有限公司(以下简称“辉旺钢构”)是百甲科技第二大劳务分包供应商,同期百甲科技对其不含税采购金额为800.72万元,对应项目收入占百甲科技营收合计比例为4.7%。

对于上述三家劳务外包商,问询回复系将百甲科技度三者的采购金额分开披露。然而,看似毫无关系的三家企业,背后或存在“千丝万缕”的联系。

3.3 大印钢构的监事蒋文强,同时是辉旺钢构的控股股东及监事

据首轮问询回复,鑫诚建科的法定代表人为宋光明,唯一股东亦为宋光明,主要人员包括担任执行董事的宋光明,及担任监事的李猛。

需要关注的是,据市场监督管理局数据,鑫诚建科自成立起,未进行任何股权及高级管理人员备案变更。

此外,大印钢构法定代表人为蒋印,唯一股东亦为蒋印,主要人员包括担任执行董事兼总经理的蒋印,及担任监事的蒋文强。

同样地,大印钢构自成立起,未进行任何股权及高级管理人员备案变更。

此外,首轮问询回复披露,辉旺钢构法定代表人为霍毛玲,蒋文强、霍毛玲分别对辉旺钢构持股60%、40%,主要人员包括担任执行董事兼总经理的霍毛玲、担任监事的蒋文强。

据市场监督管理局公开信息,2021年4月12日,蒋文强入股辉旺钢构。截至查询日2023年1月30日,蒋文强仍持股辉旺钢构60%的股份。

而辉旺钢构自成立起,未进行任何与蒋文强相关的高级管理人员备案变更。

而上述三家劳务分包商的关系疑云尚未消散。

3.4 2019年至今,大印钢构股东蒋印与鑫诚建科股东宋光明共同投资九侯堂商贸

据公开信息,大印钢构的唯一股东蒋印,其关联企业还包括“九侯堂(徐州)商贸有限公司”(以下简称“九侯堂商贸”)。

据市场监督管理局公开信息,九侯堂商贸成立于2019年12月18日。

截至查询日2023年1月30日,九侯堂商贸的股东为蒋印与宋光明,两者持股比例分别为99%、1%。同时,蒋印还担任执行董事,宋光明担任监事一职。

需要指出的是,九侯堂商贸自成立起,未进行任何工商备案变更。

而公开信息亦显示,截至查询日2023年1月30日,九侯堂商贸的股东兼监事宋光明,与鑫诚建科的股东宋光明或系同一人。

即是说,2019年底开始,大印钢构的唯一股东蒋印,即与鑫诚建科的唯一股东宋光明“合开”公司。

另外,据市场监督管理局披露的九侯堂商贸2021年年报,2021年,九侯堂商贸的企业联系电话为188****4444。

“巧合”的是,同一年,鑫诚建科、大印钢构、辉旺钢构三家企业,亦使用上述联系电话。

3.5 2019-2021年,鑫诚建科、大印钢构、辉旺钢构均使用同一联系方式

据市场监督管理局披露的鑫诚建科2019-2021年年报,2019-2021年,鑫诚建科的企业联系电话分别为180****1506、188****4444、188****4444。

据市场监督管理局披露的大印钢构2019-2021年年报,2019-2021年,大印钢构企业联系电话分别为180****1506、188****4444、188****4444。

据市场监督管理局披露的辉旺钢构2019-2021年年报,2019-2021年,辉旺钢构企业联系电话分别为180****1506、188****4444、188****4444。

不难看出,2019-2021年,鑫诚建科、大印钢构、辉旺钢构三家企业均使用同一联系方式。

《金证研》南方资本中心研究发现,截至查询日2023年1月30日,通过支付宝实名验证,上述三家企业2021年使用的联系电话188****4444,背后机主正是蒋文强。

这意味着,百甲科技主要合作的三家劳务外包商鑫诚建科、大印钢构以及辉旺钢构,背后人员存在交叉任职情形,联系方式亦共用,3家企是否受同一控制、属于“不同牌子,同一套人马”?

在此背景下,百甲科技将其对三者的采购金额分开披露,或不具合理性。

3.6 信披格式准则规定,同一控制下的供应商应合并披露采购金额

据《公开发行证券的公司信息披露内容与格式准则第46号——北京证券交易所公司招股说明书》第五十条,拟上市公司在招股书中披露供应商情况时,对于受同一实际控制人控制的供应商,应合并计算采购额。

经《金证研》南方资本中心计算,2019-2021年及2022年1-6月,百甲科技对鑫诚建科、大印钢构、辉旺钢构三家劳务上的合计采购额分别为2,123.42万元、674.25万元、1,174.36万元、1,145.05万元,对应施工项目收入占百甲科技当期营收的合计比例分别为14.9%、7.77%、11.09%、14.06%。

可见,在监管层要求百甲科技补充披露其劳务外包商的情况下,对于主要合作的鑫诚建科、大印钢构、辉旺钢构,百甲科技将其对三者的采购金额分开披露。事实上,上述种种异象之下,该三大劳务外包商或均受同一控制。而作为同一控制下企业,百甲科技首轮问询回复未将三者采购金额进行合并披露,是否违反信披格式准则?或该“打上问号”。

合抱之木,生于毫末。百甲科技未来的表现如何,或待市场的考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。