- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 木槿/作者 肖直 西洲/风控

2012年,苏州吴江市撤县设区,以原县级吴江市行政区域作为吴江区的行政区域,位于苏、浙、沪两省一市的地理交界处。同年,苏州亚德林股份有限公司(以下简称“亚德林”)在苏州吴江区的汾湖高新技术产业开发区成立。2015年,亚德林的控股股东将业务整体转移给亚德林。而亚德林此番冲击创业板,或潜藏诸多问题。

其中,亚德林称除转贷以外不存在其他财务不规范行为,但报告期内亚德林通过控股股东代缴社保公积金。并且亚德林称为规范社保公积金缴纳设立上海分公司,而后2022年亚德林仍向控股股东支付相关社保公积金资金,且在对控股股东资金流水核查中,并无2022年控股股东从亚德林处取得的社保公积金代缴金的流出记录。此外,亚德林在独董兼职信披或“半遮面”。需要关注的是,作为环境重点监管单位的亚德林,先后两次因环保问题被举报,其中一次被检查出危废处置存问题遭责令整改。

一、通过控股股东代缴社保公积金,资金核查仅流入无流出真实性存疑

上市公司与关联方的资金往来问题,是监管层重点关注的问题,当中往往牵涉财务独立性。

需要关注的是,亚德林由控股股东代缴社保公积金的情形遭到深交所的问询,但亚德林的解释背后“疑点重重”。

1.1 亚德林自称除通过供应商转贷逾四千万元外,无其他财务内控不规范的情形

据签署日为2023年3月29日的《关于苏州亚德林股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函的回复》(以下简称“首轮问询回复”),深圳证券交易所(以下简称“深交所”)要求亚德林逐条对照并说明是否存在《深圳证券交易所创业板股票首次公开发行上市审核问答》(以下简称“《审核问答》”)问题25所列的其他财务内控不规范情形。

对此,亚德林称其存在财务内控不规范的情形,即为满足贷款银行受托支付要求,通过中国建设银行股份有限公司以受托支付方式直接支付给供应商衢州永创铝业有限公司(以下简称“永创铝业”)转贷金额4,400万元,后由永创铝业将该等款项支付给亚德林,亚德林获得上述转贷款项后,再支付给其他供应商的转贷行为。

同时,亚德林通过永创铝业取得的上述贷款用于支付供应商采购款、支付员工工资等日常经营,且已按期偿还上述贷款并支付利息,不存在逾期还款的情况,未给相关贷款银行造成损失。

因此,亚德林自称,2019年的转贷行为不属于主观恶意行为且已经完成整改,不存在因转贷被银行监管部门处罚或接受调查的情形,亚德林已经建立了有效的财务报告内部控制,2019年的转贷事项不会对本次发行构成实质障碍。并且,2019年以来除存在转贷外,亚德林不存在《审核问答》问题25所列的其他财务内控不规范情形。

也即是说,亚德林自称2019年以来,除转贷外不存在其他财务内控不规范行为。

实际上,亚德林存在部分员工的社保、公积金由控股股东代缴的情形。

1.2 2020-2022年,亚德林通过控股股东上海亚德林代缴社保公积金

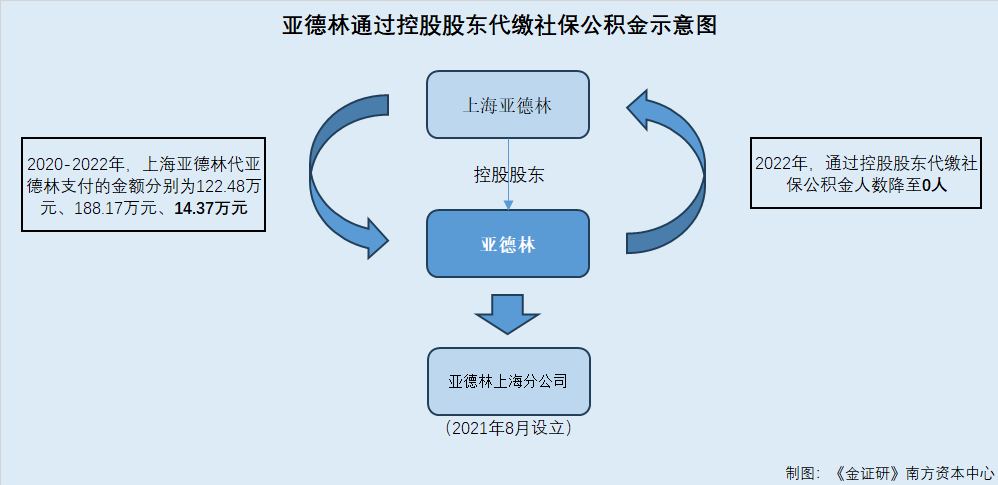

据亚德林签署日为2023年5月15日的招股说明书(以下简称“招股书”),上海亚德林有色金属有限公司(以下简称“上海亚德林”)系亚德林的关联方,关联关系为直接持有亚德林61.32%股权,系亚德林的控股股东。

招股书显示,亚德林在偶发性关联交易中披露,为便利部分员工在上海缴纳社保、公积金,亚德林存在将相关资金支付给上海亚德林并由其为相关员工在上海缴纳社保、公积金的情形。

可见,亚德林除转贷外,还存在关联方为其代缴社保、公积金的情形。

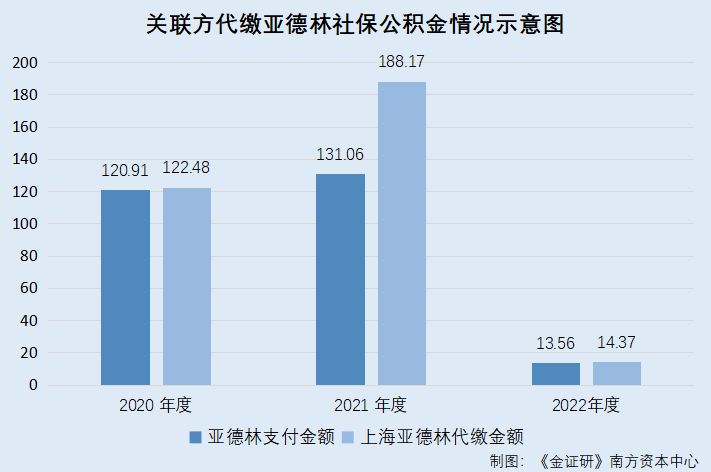

1.3 对比双方支付金额可知,控股股东共额外承担59.49万元社保公积金费用

据招股书,2020-2022年,上海亚德林收到亚德林支付的金额分别为120.91万元、131.06万元、13.56万元;上海亚德林代亚德林支付的金额分别为122.48万元、188.17万元、14.37万元。

经测算,2020-2022年,上海亚德林为亚德林分别多支付了1.57万元、57.11万元、0.81万元,合计金额为59.49万元。

可见,亚德林支付给上海亚德林的代缴社保、公积金的金额,少于上海亚德林为亚德林员工代缴社保、公积金支付的金额,三年累计近六十万元。而这是否意味着,上海亚德林或为亚德林承担了部分员工社保、公积金的缴纳成本?

值得一提的是,控股股东为亚德林代缴社保公积金的情形,也遭到深交所的问询。

1.4 自称设立分公司自行缴纳社保公积金,次年仍向控股股东支付13.56万元

据首轮问询回复,深交所要求亚德林说明报告期内由上海亚德林代缴及未缴纳住房公积金与社保的原因,是否可能受到相关行政处罚,是否构成重大违法违规。

对此,亚德林称,为满足部分员工在上海居住生活的需要,亚德林应这部分员工的要求由上海亚德林为其在上海代缴社会保险和住房公积金。为规范该等社会保险和住房公积金缴纳事项,亚德林已经于2021年8月设立上海分公司,并通过上海分公司为该等代缴员工缴纳社会保险和住房公积金。

截至2020-2022年各期末,亚德林通过控股股东上海亚德林为其部分员工在上海缴纳社会保险的人数分别为76人、8人、0人;由上海亚德林为其部分员工在上海缴纳住房公积金的人数分别为20人、0人、0人。

即是说,在亚德林设立上海分公司后,控股股东代亚德林缴纳社保、公积金的人数所有减少,到2022年彻底降至零人。

但前述提及,2022年,上海亚德林收到亚德林支付缴纳社保公积金的金额为13.56万元;上海亚德林代亚德林支付的金额为14.37万元。显然两者存在矛盾,此情形是否具备商业合理性?

且蹊跷的是,在此番上市的资金流水核查中,亚德林或并未提及2022年上海亚德林代缴社保公积金的情况。

1.5 2022年控股股东代亚德林缴纳14.37万元,却并无该用途的资金流出

据首轮问询回复,保荐人、申报会计师对亚德林的控股股东、实际控制人控制的其他企业的账户及资金流水的具体核查情况中,2020-2022年,在资金流入项目中,主要交易用途均包括收到亚德林代缴社保、公积金款项;2020-2021年,在资金流出项目中,主要交易用途包括为亚德林代缴社保、公积金,但2022年的资金流出中并未包括为亚德林代缴社保、公积金。

在此背景下,2022年,亚德林向上海亚德林支付的13.56万元的实际用途是什么?同时亚德林披露的上海亚德林代亚德林支付的部分员工社保公积金的金额14.37万元,真实性存疑。

1.6 法规指出社保不得挂靠代缴,上市公司与控股股东财务应各自独立核算

据政法委2023年发布的公开信息,社保挂靠代缴,已经被确认属于违法行为。具体来看,挂靠代缴社保,即参保人通过中介或其他途径挂靠在与本人无真实劳动关系的单位名下参保。

据2022年3月18日起施行的《社会保险基金行政监督办法》第三十二条规定,通过虚构个人信息、劳动关系,使用伪造、变造或者盗用他人可用于证明身份的证件,提供虚假证明材料等手段虚构社会保险参保条件、违规补缴,骗取社会保险待遇,按照《社会保险法》第八十八条的规定处理。

根据2018年施行并现行有效《社会保险法》第八十八条规定,以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的,由社会保险行政部门责令退回骗取的社会保险金,处骗取金额二倍以上五倍以下的罚款。

再来关注财务独立性相关规定。

据2023年2月17日发布且现行有效的《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书(2023年修订)》第七十三条,发行人应分析披露其具有直接面向市场独立持续经营的能力,主要包括资产完整、人员独立、财务独立、机构独立、业务独立。

根据2018年发布现行有效的《上市公司治理准则(2018修订)》第六十八条,控股股东、实际控制人与上市公司应当实行人员、资产、财务分开,机构、业务独立,各自独立核算、独立承担责任和风险。

同时,《上市公司治理准则(2018修订)》第七十一条,控股股东、实际控制人及其关联方应当尊重上市公司财务的独立性,不得干预上市公司的财务、会计活动。

在此基础上,上海亚德林为亚德林缴纳的社保公积金高于亚德林向其支付的资金,个中是否存在垫付行为?并且亚德林称为规范社保公积金缴纳设立上海分公司后,即2022年亚德林仍向上海亚德林支付相关社保公积金资金,并且在资金核查中并无2022年上海亚德林代亚德林缴纳社保公积金的资金流出。

上述异象之下,亚德林2022年与控股股东的资金往来是否存在其他安排?进一步而言,亚德林能否保证其财务独立性?种种疑问,尚待解答。

二、两名独立董事任职履历未详尽披露,涉嫌选择性披露

上市公司应保证信息披露相关信息真实、准确、完整。此番上市,亚德林两位独董的兼职情况涉嫌选择性披露。

2.1 亚德林的独董范琦曾兼任文灿股份独立董事,招股书或未完整披露其履历

据招股书,王国祥、吴英华、范琦任亚德林独立董事,本届任期为2020年7月15日至2023年7月14日。

招股书显示,1992年,范琦毕业于辽宁工学院铸造专业;1992年8月至2002年12月,范琦任职于沈阳铸造研究所;2002年12月至2006年12月,范琦任北京仁创铸造有限公司(简称“仁创铸造”)市场部部长;2006年至招股书签署日2023年5月15日,范琦历任铸造协会的副秘书长、执行副会长等职务;2021年11月至招股书签署日2023年5月15日,范琦任中铸未来教育科技(北京)有限公司(简称“中铸科技”)总经理,现任亚德林独立董事。

同时,据招股书披露的董事、监事、高级管理人员与核心技术人员的兼职情况,截至招股书签署日2023年5月15日,范琦兼任铸造协会执行副会长、中铸科技总经理。

需要注意的是,除招股书披露的工作经历之外,范琦还存在其他任职情况。

据广东文灿压铸股份有限公司(以下简称“文灿股份”)2020年年度报告,2017年9月27日至2020年9月26日,范琦曾任文灿股份独董;2020年9月,范琦因任期届满离任。

并且,文灿股份2020年年度报告还指出,范琦曾任沈阳铸造研究所工程师、铸造材料总公司行业中心主任、《铸造》杂志社编辑、仁创铸造市场部部长,2006年起,范琦任职于铸造协会,截至文灿股份董事会批准报送日期2021年4月27日,范琦任铸造协会执行副会长、北京中铸世纪展览有限公司(以下简称“中铸世纪”)监事、亚德林独立董事。

显然,文灿股份曾任独董范琦,与亚德林现任独董范琦为同一人。

不难看出,亚德林披露的范琦的任职履历中,并未包含范琦在文灿股份的工作经历,信息披露现疑云。

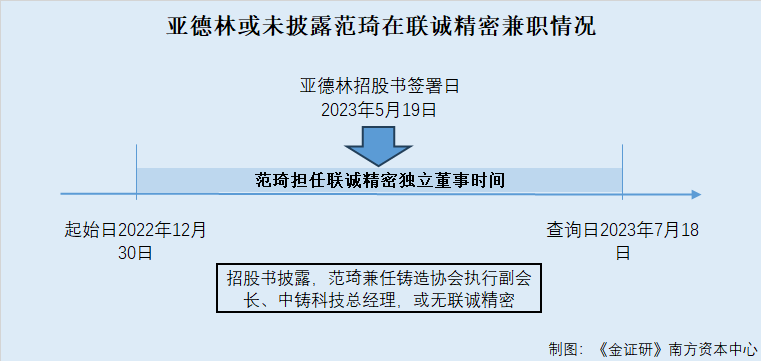

2.2 2022年12月至今范琦同时担任联诚精密独立董事,招股书隐而未披

上述问题仅为“冰山一角”。

据山东联诚精密制造股份有限公司(以下简称“联诚精密”)公告时间为2023年4月18日发布的2022年年度报告,范琦曾任沈阳铸造所工程师、铸造材料总公司行业中心主任、《铸造》杂志社编辑、仁创铸造市场部部长。2006年起,范琦任职于铸造协会,截至年报出具时间2023年4月,范琦任铸造协会执行副会长、中铸科技总经理。2022年12月30日至年报出具时间2023年4月,担任联诚精密独立董事。

对比任职经历可知,联诚精密的独立董事范琦与亚德林的独董范琦,为同一人。

不仅如此,据市场监督管理局公开信息,截至查询日2023年7月18日,联诚精密的主要人员信息中,仍包括独立董事范琦。

也即是说,自2022年12月起至查询日2023年7月18日,范琦曾在联诚精密担任独立董事的时间,或系2022年12月30日至今。

需要强调的是,亚德林招股书的签署日期为2023年5月15日。

即是说,在招股书签署日之前,范琦已担任联诚精密的独立董事。但《金证研》南方资本中心翻阅亚德林招股书发现,亚德林对此或并未披露,涉嫌选择性披露。

实际上,除了范琦外,亚德林另一位独董同样存在兼职“应披未披”情形。

2.3 另一名独立董事吴英华兼任欧福蛋业独董,亚德林招股书对此或未提及

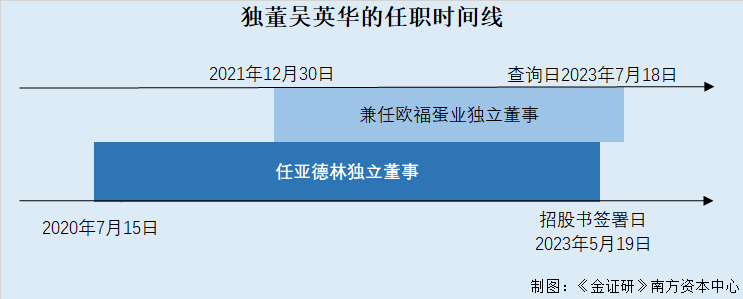

上述提及,吴英华任亚德林独立董事,本届任期为2020年7月15日至2023年7月14日。

据招股书,1993年7月,吴英华毕业于江西财经学院。1993年7月至1999年12月,吴英华任江苏吴江会计师事务所审计助理、部门经理。2000年1月至招股书签署日2023年5月15日,吴英华任吴江华正会计师事务所有限公司(以下简称“吴江华正”)副主任会计师,截至招股书签署日2023年5月15日,吴英华任亚德林独立董事。

无独有偶,招股书对吴英华的任职经历披露并不完整,吴英华或在其他企业兼职。

据苏州欧福蛋业股份有限公司(以下简称“欧福蛋业”)签署日为2022年10月24日的招股说明书(以下简称“欧福蛋业招股书”),吴英华系本科学历。1993年7月至1999年12月,就职于江苏吴江会计师事务所任业务一部审计;2000年1月至欧福蛋业招股书签署日2022年10月24日,吴英华就职于吴江华正,历任部门经理、董事、副主任会计师。2021年12月30日至欧福蛋业招股书签署日2022年10月24日,吴英华担任欧福蛋业独立董事。

据市场监督管理局公开信息,截至查询日2023年7月18日,欧福蛋业的主要人员信息中,仍包括董事吴英华。

不难发现,亚德林独立董事吴英华与欧福蛋业的吴英华为同一人。2021年12月30日至招股书签署日2023年5月15日,吴英华同时任亚德林和欧福蛋业的独立董事。

亚德林在董事简历及在外任职信息中,均未披露二人上述兼职情况。

招股书的“董事、监事、高级管理人员与核心技术人员的兼职情况”部分内容显示,截至签署日2023年5月15日,范琦共有两家兼职单位,分别为铸造协会、中铸科技;吴英华兼任吴江华正副主任会计师、长三角投资发展(江苏)有限公司独立董事、苏州中成新能源科技股份有限公司独立董事。

据公开信息,联诚精密与欧福蛋业与以上已披露企业均无关联关系。

需要指出的是,监管对董监高的履历有着明确的信披要求。

2.4 监管对董监高履历有信披要求,涵盖主要兼职情况、曾任职务及任期

据2023年2月发布现行有效的《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书(2023年修订)》第三十七条,发行人应披露董事、监事、高级管理人员及其他核心人员的简要情况,主要包括:(一)姓名、国籍及境外居留权;(二)性别、年龄;(三)学历及专业背景、职称;(四)主要业务经历及实际负责的业务活动;对发行人设立、发展有重要影响的董事、监事、高级管理人员及其他核心人员,还应披露其创业或从业历程;(五)曾经担任的重要职务及任期;(六)现任发行人的职务及任期;对于董事、监事,应披露其提名人;(七)兼职情况及所兼职单位与发行人的关联关系,与发行人其他董事、监事、高级管理人员及其他核心人员的亲属关系等。(八)最近三年涉及行政处罚、监督管理措施、纪律处分或自律监管措施、被司法机关立案侦查、被证监会立案调查情况。

也即是说,亚德林并未披露范琦曾任文灿股份独立董事、联诚精密现任独立董事的兼职信息,亦未披露吴英华现任欧福蛋业独立董事的任职信息。至此,对于独董的兼职情况,亚德林涉嫌选择性披露。

三、被列为重点排污及环境监管重点单位,因危废处置问题被“点名”整改

随着ESG概念的深入人心,监管关注上市公司是否主动披露环境、社会责任和公司治理情况。

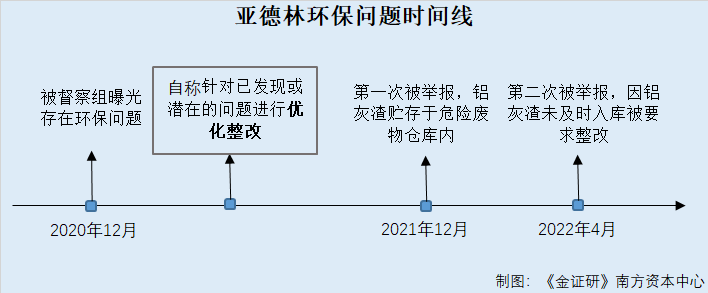

而亚德林的环保问题不容小觑。作为市重点排污单位的亚德林,曾在环保检查中被发现存在问题,亚德林称针对已发现或潜在问题均已整改。然而此后,亚德林先后两次因环保问题被举报。

3.1 2022-2023年,亚德林分别被列入苏州市重点排污及环境监管重点单位名录

据苏州市生态环境局于2022年4月19日发布的《市生态环境局关于印发2022年苏州市重点排污单位名录的通知》内容,亚德林被列入2022年苏州市重点排污单位名单,名录类别为土壤环境。

据苏州市生态环境局于2023年3月31日发布的《2023年苏州市环境监管重点单位名录》文件,亚德林被列入2023年苏州市环境监管重点单位名录,重点单位类型为环境风险监控。

据2023年1月1日起施行的《环境监管重点单位名录管理办法》第二条,环境监管重点单位,包括依法确定的水环境重点排污单位、地下水污染防治重点排污单位、大气环境重点排污单位、噪声重点排污单位、土壤污染重点监管单位,以及环境风险重点管控单位。

也即是说,2022-2023年,亚德林先后被列入苏州市重点排污单位及环境监管重点单位。

回顾过去,2020年,亚德林曾因环保问题而被督查暗访组曝光。

3.2 2020年亚德林废气排放等问题被曝光,承诺对已发现和潜在问题整改

据首轮问询回复,2020年12月11日,江苏省污染防治专项督查暗访组(以下简称“督察组”)曝光亚德林存在的环保问题。督察组关注事项主要包括三项,其一是压铸工艺脱模废气无组织排放,其二是手工去毛刺段颗粒物无组织排放,其三是企业废油回收利用管理产生量与处置量不一致。

对此,亚德林称在暗访曝光后,针对已发现或潜在的问题进行优化整改,后续问题被妥善处置。

然而亚德林的环保问题仍继续出现。

3.3 2021-2022年先后两度被举报,后者现场检查发现其铝灰渣未及时入库

据苏州市生态环境局于2021年12月18日发布的《信访举报转办和边督边改公开情况一览表(第七批)》,有人举报亚德林存在污水偷排或废气处理不达标、污水处理RO的浓水环节三效蒸发器从未使用、生产所产生的大量铝粉非法转移至昆山等问题。

对此,苏州市吴江生态环境局对亚德林进行现场检查,检查中未发现擅自变更废气处理方式的行为、未发现废水偷排行为。检查中,亚德林废水经处理后回用于生产,现场废水处理设施包括三效蒸发设施正在运行,产生的超浓液按危险废物管理;亚德林铝熔炼工段产生的铝灰渣自2021年1月起按危废进行管理,贮存于危险废物仓库内,共计31.61吨,2021年度未转移。

虽然此次亚德林在监管部门现场检查中未被发现存在相关举报问题,但一年后,亚德林再次被举报,而这次亚德林检查存在问题。

据江苏省政府于2022年4月15日发布的《第二生态环境保护督察组向我省移交的第十一批信访事项办理情况》内容,受理编号为X2JS202204040003的受理事项显示,亚德林从事铝制品加工,厂区西侧排气筒排放黑烟,生产过程中粉尘、异味扰民。

2022年4月6日,苏州市吴江生态环境局对亚德林开展现场核查。检查情况为亚德林正常生产,废气处理设施正常运行;亚德林西侧两个排气筒排放的是经旋风+脉冲布袋除尘器处理后的熔化烟尘及铝灰分离废气,现场目视无黑烟;吴江生态环境局委托第三方对亚德林无组织废气及5个废气排放口进行监测,监测结果均符合排污许可证要求的相关排放限值;亚德林生产过程中产生的铝灰渣堆放在车间内,未及时送至危废仓库贮存;经走访亚德林北侧居民自建房所在的东胜村村民多人,均未反映亚德林存在生态环境污染问题。

因此,苏州市吴江生态环境局认为,受理事项部分属实,针对铝灰渣未及时入库的问题,苏州市吴江生态环境局下达行政处理通知书(吴环行处﹝2022﹞第0204001号),责令亚德林立即改正。亚德林立行立改,已将铝灰渣全部贮存进危废仓库,并做好相关台账记录。并且,苏州市吴江生态环境局加强对亚德林,督促企业落实污染防治主体责任,做到各类污染物达标排放。

也即是说,2022年,亚德林再次因环保问题被举报,被检查发现存在铝灰渣未及时入库等情况。

3.4 铝灰渣具有高环境风险,危废单位必须按照有关规定处置危险废物

据江门市政府公开信息,铝灰渣是铝工业生产过程产生的废渣,分为一次铝灰渣和二次铝灰渣,环境危害特性为反应性,部分还具有浸出毒性或者遇水释放易燃性气体,环境风险较高。比如,部分铝灰渣含氟量超出正常规定值的3-4倍,大量的氟元素会对地下水造成严重污染,人畜饮用后会对身体造成严重影响,氟和人体骨骼的主要成分钙反应,破坏骨骼的含钙量,造成缺钙,骨骼松软,牙齿脱落等。铝灰渣对环境还会造成粉尘、氨气等污染,遇水呈碱性,会破坏土壤酸碱度等。

据2019年2月1日施行且现行有效的《苏州市危险废物污染环境防治条例》第十三条,产生危险废物的单位,必须按照有关规定处置危险废物。无处置能力的,应当委托持有危险废物经营许可证的单位进行处置。禁止随意抛弃、倾倒、堆放、焚烧、填埋、排放危险废物。禁止利用渗坑、裂隙、溶洞或者稀释等方法处置危险废物。

也即是说,相关法规指出,危险废物应当按规定处理,禁止随意堆放。而亚德林曾因生产过程中产生的铝灰渣随意堆放在车间内,未及时送至危废仓库贮存而被要求整改。

总而言之,2022-2023年,亚德林曾先后被列为重点排污单位及环境监管重点单位等情况。历史上,亚德林称被暗访组曝光存在环保问题,亚德林称针对已发现或潜在问题进行优化整改。而后亚德林被举报,其中被检查出存在危废处置的问题遭责令整改。至此,亚德林的环保内控是否有效实施?或该“打上问号”。

以史为鉴,可以知兴替。种种问题下,亚德林能否获得资本市场的认可?或未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。