- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 不渝/作者 书眠/风控

回溯历史,为吸引融资以进一步扩充其业务,华视集团控股有限公司(以下简称“华视集团控股”)的境内运营主体华视中广国际传媒(武汉)有限责任公司(以下简称“华视传媒”)曾通过寻求于新三板上市进入资本市场,其于2016年1月29日在新三板挂牌,三年后摘牌。2023年11月10日,华视集团控股以1.4港元/股的发行价登陆港交所,截至2023年12月6日收盘价为2.13港元/股。

观其身后,新三板挂牌时期,华视集团控股曾存在向实控人提供短期贷款等不合规事件。另一方面,近五年,国内广告及营销服务行业支出规模在2022年首次出现负增长,在此情形下,华视集团控股的市场份额不足0.1%,远不及行业龙头。此外,华视集团控股或依赖第三方机构及大学获取品牌服务的市场数据。

一、广告及营销服务行业支出规模负增长,市场份额不足0.1%

作为一家广告及营销方案服务供应商,华视集团控股提供从市场研究(通过与研究机构合作)到品牌、广告及营销方案执行的整个价值链中的全方位服务,通过与不同媒体资源供应商合作协助品牌商、广告主及广告代理商制订及实施有效的服务方案。

据华视集团控股最后实际可行日为2023年10月21日的招股书(以下简称“招股书”),华视传媒的子公司包括华视创享文化传媒(湖北)有限公司(以下简称“华视创享”)、大别山文化产业发展(麻城)有限公司(以下简称“大别山文化”)、北京无远弗届国际广告有限公司(以下简称“无远弗届”)。

而华视集团控股、华视国际集团有限公司、华视传媒集团有限公司、华视中广品牌管理(湖北)有限公司及东湖品牌研究院有限公司,作为重组的一部分而新注册成立的公司,自其注册成立以来并未开展任何业务。

其中,华视传媒、华视创享主要从事提供品牌服务、传统线下媒体广告服务、线上媒体广告服务、活动执行及制作服务以及广告投放服务;大別山文化、无远弗届主要从事提供传统线下媒体广告服务、线上媒体广告服务以及活动执行及制作服务。

从华视集团控股所处的行业上看,据招股书,2017-2022年国内综合品牌、广告及营销服务市场的总支出分别为6,241亿元、7,258亿元、8,441亿元、9,734亿元、11,216亿元、10,498亿元;2018-2022年分别同比增长16.3%、16.3%、15.3%、15.2%、-6.4%。

可见,近五年,国内广告及营销服务行业支出规模在2022年首次出现负增长,增长率为-6.4%,是否说明该行业面临“降温”的考验?

而国内线下媒体广告服务行业发展情况,同样值得关注。

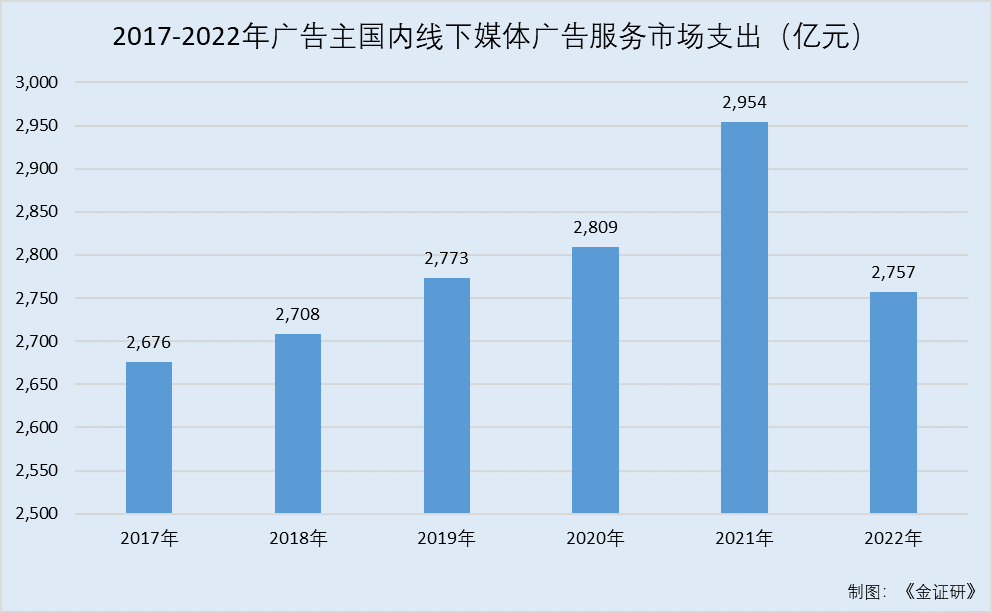

据招股书,2017-2022年,广告主在国内线下媒体广告服务市场的支出分别为2,676亿元、2,708亿元、2,773亿元、2,809亿元、2,954亿元、2,757亿元。

可见,近五年,广告主在国内线下媒体广告服务市场的支出的年复合增长率仅为0.6%,且增速在2022年首次告负,约为-6.67%。

而从市场份额上看,招股书显示,截至2022年12月31日,国内有约190家综合品牌、广告及营销服务供应商。2022年,国内前五大综合品牌、广告及营销服务供应商市场份额(按销售收入计)分别为3.5%、1.5%、1.4%、1.4%、0.8%,共计占总市场份额的8.6%。

而据招股书,2021-2022年,华视传媒的销售收益分别占国内综合品牌、广告及营销服务市场总支出的0.014%及0.02%。

也就是说,华视集团控股的市场份额或远不及行业龙头企业。

二、品牌服务收入占比超四成,市场研究或依赖第三方研究机构

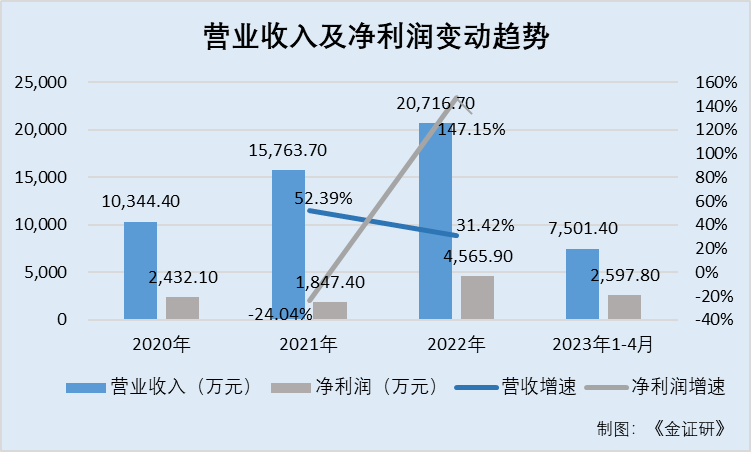

报告期内,华视集团控股曾于2021年出现过“增收不增利”的情况。

据招股书,2020-2022年及2023年1-4月,华视集团控股的营业收入分别为1.03亿元、1.58亿元、2.07亿元、0.75亿元,2021-2022年分别同比增长53.39%、31.42%。

2020-2022年,华视集团控股的净利润分别为2,432.1万元、1,847.4万元、4,565.9万元、2,597.8万元,2021-2022年分别同比增长-24.04%、147.15%。

对于2021年增收不增利的情况,华视集团控股解释称,这主要归因于2021年行政开支以及销售及营销开支增加。

从具体业务贡献的收入来看,华视集团控股的收入来源为品牌服务、传统线下媒体广告服务、线上媒体广告服务、活动执行及制作服务;其中,来自品牌服务业务收入占比最高。

据招股书,2020-2022年及2023年1-4月,华视集团控股来自品牌服务业务的收入分别为6,125.5万元、7,492.6万元、9,050.2万元、2,871.2万元,占总收入的比例分别为59.2%、47.5%、43.7%、38.3%

而品牌服务业务作为华视集团控股的主要业务之一,其内容包括对客户品牌的研究和分析、品牌发展策略的设计和规划、品牌形象的设计、指定产品及/或服务营销和品牌推广计划。

对此,华视集团控股在招股书表示,其主要依赖第三方研究机构开展市场研究,第三方研究机构根据客户的具体业务需要和营销目标向华视集团控股提供相关行业数据和营销信息。为减少对第三方研究机构的依赖及加强数据分析能力,华视集团控股拟建立自有品牌数据平台及研发数据库。

此外,第三方服务供应商向华视集团控股提供相关行业数据和营销信息的交付时间通常较慢,这会延长华视集团控股的响应时间并可能对其向客户提供服务的效率产生不利影响。

三、超六成收入来自湖北省,两家客户身兼供应商合计交易超四百元

上市背后,华视集团控股的收入主要来源于湖北省。

据招股书,按客户区域划分,2020-2022年及2023年1-4月,华视集团控股来自湖北省的收入分别为7,187.9万元、11,568.8万元、12,630.4万元、4,151.8万元,占总收入的比例分别为69.6%、73.3%、61%、55.3%。

可见,截至2022年,华视集团超六成收入来自于湖北省。

招股书显示,华视集团控股已将业务扩展至上海市、北京市、安徽省、山东省、广东省、江苏省、江西省、海南省、河北省、湖北省、福建省、浙江省、四川省、重庆市等多个省份/直辖市,而这些省份/直辖市的业务收入占比仍不及湖北省。

此外,华视集团控股的供应商前五大供应商也同样出现区域性特征。

据招股书,2020-2022年及2023年1-4月,华视集团控股前五大供货商提供服务的成本分别约为3,860万元、4,230万元、4,020万元、1,720万元,分别占供货商提供服务的总成本约68.1%、44.7%、42.1%、70.5%。

其中,2022年,前五大供应商中有三家来自湖北省,其中,武汉星裴科技有限公司提供服务的成本为898.8万元,占供应商提供服务的总成本的9.4%;供应商B(一所位于湖北省武汉市成立的综合研究型大学)提供服务的成本为791.8万元,占供应商提供服务的总成本的8.3%;武汉头等舱科技股份有限公司提供服务的成本为768.9万元,占供应商提供服务的总成本的8%。

对此,华视集团控股称,其供货商群集中,其服务或广告资源价格上涨可能会对华视集团控股的经营业绩、财务状况及前景造成重大不利影响。

除此之外,华视集团控股存在客户及供应商重叠的情况。

据招股书,2021年,武汉通瑞诚益文化传媒有限公司(“武汉通瑞”)为华视集团控股广告代理商客户之一,亦为华视集团控股2020-2022年及2023年前4个月的供应商。

具体来看,2021年,华视集团控股来自武汉通瑞的收益为30万元;分别占华视集团控股于各年度或期间总收益的0.2%。2020-2022年及2023年1-4月,武汉通瑞作为供货商,所占的服务成本分别60万元、210万元、60万元、7.1万元;分别占各年度或期间总服务成本的1.0%、2.1%、5.8%、0.3%

在2022年,华视集团控股同样存在客户同年亦为其供应商的情况,据悉,第二个重叠客户及供应商为湖北省的综合服务供应商,从事营销活动规划、广告代理商及投放服务。

2021-2022年,第二个重迭客户及供货商应占的服务成本分别为70万元、30万元,分别占相关年度或期间的总服务成本的0.7%、0.3%。

经测算,报告期内,上述两个重叠客户及供应商与华视集团的交易额合计超400万元。

四、新三板时期曾向实控人提供短期贷款,曾向第三方企业放贷

问题尚未结束。新三板时期,华视集团控股曾存在向关联方提供短期贷款等不合规事件。

据招股书,实控人陈继承担任华视集团控股的执行董事、董事长、行政总裁兼总经理;薛玉春执行董事兼企业规划部总经理。

据招股书,华视传媒曾于2016年1月至2016年6月,向包括陈继承及薛玉春在内的关联方提供短期贷款,且未及时就该等持续关联交易作出披露。

2016年年初,华视传媒在新三板挂牌后,为适应未来业务需求并强化品牌形象,以促进与客户的业务发展,其考虑购买豪华汽车以为客户提供代驾服务。然而,由于该款汽车并非为日常客户使用而设计,其使用频率并不高,且当时购买豪华汽车的价格及其他相关成本对华视传媒而言相对较高,此举对华视传媒而言或并不符合成本效益。

华视传媒亦于2016年4月及7月与其供应商、现有客户及潜在客户举行两次接待活动,陈继承将向其作出的垫付贷款部分用于该两次招待活动有关的招待开支。薛玉春、王明、张烽、程茜及陈旭东代表陈继承借入若干金额的垫付贷款。

而薛玉春亦于2016年年初主动另外组织与潜在客户的接待活动,及向薛玉春作出的垫付贷款6万元用于该接待活动有关的酬酢开支。

而根据华视传媒在新三板挂牌期间生效的《关联交易办法》第14条,华视传媒不得向其董事、监事或高级管理层直接或通过其任何附属公司提供贷款。

另外,据《全国中小企业股份转让系统业务规则(试行)》第4.1.4条,控股股东、实际控制人及受彼等控制的其他企业须有效确保新三板上市公司的独立性,且不得利用其股东权利或实际控制权,通过关连交易、支出、担保等方式直接或间接挪用新三板上市公司的资金及资产,以及侵犯新三板上市公司及其他股东的权利及利益;《全国中小企业股份转让系统挂牌公司信息披露细则(试行)》规定,若控股股东、实际控制人或关联方挪用任何资金,新三板上市公司须于挪用资金发生之日起两个营业日内披露。

基于以上所述,上述垫付资金及贷款事项被视为不合规事件。

另外,新三板挂牌时期,华视集团控股曾向第三方企业提供贷款而受到中国人民银行的处罚。

据招股书,华视集团控股向一家第三方企业(主要在湖北省从事建筑业)提供一笔2,000万元的无抵押贷款(“贷款”)作其运营用途,年利率为4.35%,由2021年1月1日起至2021年4月1日止为期三个月。

陈继承与借款人的最终实益拥有人透过共同业务朋友相识。2020年12月,借款人在其业务扩张过程中出现现金流量短缺,并接洽陈继承从而取得本集团的贷款。

而根据《贷款通则》,非金融机构之间禁止进行融资安排或放贷。中国人民银行可对违规贷款人处以企业间借贷活动产生的收入(即收取的利息)一倍至五倍的罚款。

对此,华视集团控股称其无意提供此类贷款或垫款。然而,其无法保证日后不会受到中国人民银行的处罚或不利的司法裁决。

2021年,华视传媒录得来自借款人的利息收入约21.75万元。截至最后实际可行日期2023年10月21日,贷款已悉数结清,订约方之间并无任何争议。

成功登陆港交所背后,华视集团控股向市场释放的信心几何?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。