- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》 启明/作者

近期,卫星产业政策密集出台。2025年8月25日,工信部发布发布优化准入促进卫星通信产业发展的指导意见,此后的10月,宣布开展卫星物联网业务商用实验,进一步提出了最终形成可复制、可推广的行业经验与发展模式的目标。

除政策红利外,卫星主题基金申报呈现突破式增长态势 ,一改往年“冷清”的局面。

一、产业政策密集落地,年内10只卫星主题指数基金申报

根据卫星工业发布的《工业卫星状况报告》数据,2024年全球航天经济整体增长4%,收入达到4,150亿美元。商业卫星产业继续占据主导地位,规模增值2,930亿美元。

而在国内,卫星产业系经济发展的新兴动能之一,在2025年10月发布的十五五规划当中,航天强国被明确列入发展规划当中。

近年来,国内卫星产业发展迅速,在卫星互联网星座建设、制造能力、发射运力以及应用生态等方面都取得了一系列成果。

在低轨卫星组网上,“国家队”主导的国网星座计划和垣信卫星主导的千帆星座计划正在加速推进。7月30日,国网星座计划完成第六次批量组网发射,距离7月27日第五批卫星升空仅间隔三天,显示出卫星组网的部署节奏正在加快并向初步具备大规模组网与运营能力迈出新的一步。

在卫星发射技术探索上,国内近年来也涌现了一批民营航天公司,如蓝箭航天、天兵科技、星河动力等企业。而民营企业的加入,加速了国内可重复使用火箭技术的探索脚步,如天龙三号、智神星一号、朱雀三号等可回收火箭目前均已进入冲刺阶段。但是,国内卫星产业也并非一帆风顺,其中较为突出且急迫的解决的问题是运力问题。

在此背景下,2025年以来,卫星主题基金申报呈现突破式增长态势。

数据显示,2025年年初至今,已有9家基金公司合计上报10只卫星主题指数基金,包括5只ETF、3只ETF联接基金及2只股票型指数基金,例如招商中证卫星产业ETF、富国中证卫星产业ETF、广发中证卫星产业ETF等数支基金。这与2022—2024年三年间无一只同类产品申报的“冷清”局面形成鲜明对比。

二、中证卫星产业指数年内涨幅超24%,前十大成分股呈现高毛利特征

卫星产业专业化程度高,技术复杂,普通人的难以理解其中的技术细节,此时以指数为切入点或可了解当前卫星产业的市场现状。

以中证卫星产业指数为例。该指数选取50只业务涉及卫星制造、卫星发射、卫星通信、卫星导航、卫星遥感等领域的上市公司证券作为指数样本,反映卫星产业上市公司证券的整体表现。

截至2025年11月5日,该指数近一个月、近三月、年至今的收益率分别为-3.31%、6%、24.61%,同期科创50指数的收益率分别为-7.23%、32.19%、40.28%。

从收益表现上看,卫星产业指数收益表现上大幅落后于科创50,原因在于科创50其成分股受益于当前人工智能热潮且商业模式相较卫星产业更为成熟。

在年化波动率的表现上,该指数年化波动较大,近一年、近三年、近五年的年化波动率分别为32.06%、33.12%、30.88%。

在成分股的选取上,中证卫星产业指数按照过去一年日均总市值由高到低排名,选取排名前50的业务涉及卫星产业相关的上市公司证券作为指数样本。

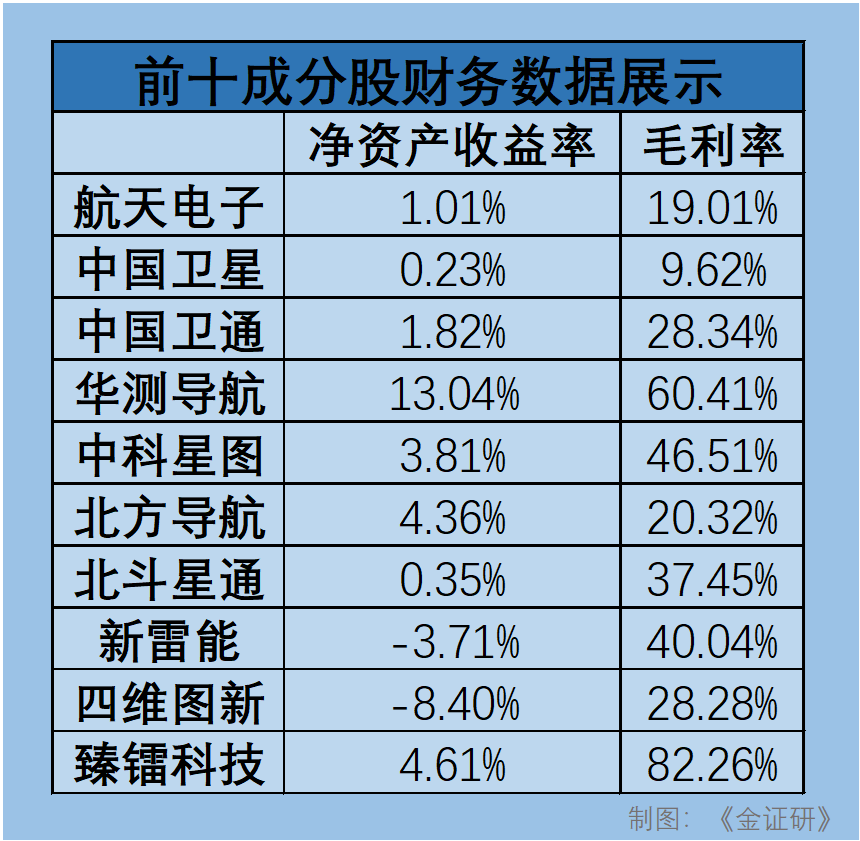

截至2025年11月5日,该指数前十成分股分别为航天电子、中国卫星、中国卫通、华测导航、中科星图、北方导航、北斗星通、新雷能、四维图新、臻镭科技。前十成分股权重为59.18%,前五成分股的权重来到37.8%。从企业性质来看,前十成分股中有六家为民营企业。前五家成分股中,则前三家企业均为国有企业。

从前十成分股的分布不难看出,当前国内卫星产业,仍以“国家队”为主导,民营企业协同发展的产业格局。此外,从细分行业上看,成分股中民营企业均为产业链下游环节,即后端应用以及地面设备制造等,上游环节如卫星发射以及制造均为国有企业。

另外,由于国内卫星产业仍属市场化早期阶段,成分股企业整体净资产收益率表现分化,但是毛利率较高,在产业链下游的民营企业的表现较为明显。截至2025年11月5日,前十成分股企业净资产收益率和毛利率中,臻镭科技毛利率超80%。

总的来说,当前国内卫星产业属于市场化早期阶段,中证卫星产业指数前十成分股,呈现高毛利特征。且产业政策密集落地下,年内10只卫星主题指数基金申报。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。