- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 芷露*BR&DL/作者 南江 菘蓝 洪力/风控

近期,临海市新睿电子科技股份有限公司(以下简称“新睿电子”)发布2026年度盈利预测审核报告,预计2026年实现营业收入3.89亿元,净利润0.65亿元,预计同比增速分别为22.22%、10.15%。

此番上市,新睿电子披露第三大股东陈湘入职临海市新睿电子科技股份有限公司深圳分公司(以下简称“新睿电子深圳分公司”)的时间,或与新睿电子公开信息矛盾。此外,陈湘控制的一家已注销企业曾无偿向新睿电子转让商标,且该企业注销前地址曾与新睿电子深圳分公司企业通信地址相同。

值得一提的是,新睿电子的两家私募股东的前合伙人均包括“马*”,“马*”于2024年5-6月先后转出前述两家私募股权,而2024年6月28日,新睿电子新三板挂牌申请文件获受理。此外,同名“马*”系上市企业的独立董事之一,曾任**证监局发行上市处副处长。

一、股改前夕经销商突击注销,信息披露现“罗生门”多年经营混淆现疑云

踏入资本市场前,公司内控治理合规之路,是必不可少的一门功课。新睿电子在2023年12月股改的前夕,经销商突击注销,背后的信息披露或值得关注。

1.1 新睿电子称陈湘2021年7月入股,并在2021年11月入职深圳分公司

据签署日期为2026年3月20日的新睿电子审计报告(以下简称“审计报告”),2021年7月,新睿电子的前身临海市新睿电子科技有限公司(以下简称“新睿有限”)注册资本由300万元变更为400万元。其中,陈湘以货币资金增资96万元。2021年12月,陈湘将其持有的新睿有限0.26%的出资额转让给邹余。2023年10月,陈湘又将其持有的新睿有限1.5%的出资额转让给张继周。

据新睿电子签署日期为2026年4月7日的招股说明书(以下简称“2026年4月7日的招股书”),截至签署日,陈湘直接持有新睿电子13.8%股份,系新睿电子第三大股东。

据新睿电子签署日期为2024年7月19日的股票公开转让并挂牌申请文件的审核问询函的回复(以下简称“挂牌问询回复”),陈湘因看好新睿电子未来发展前景投资入股,并于2021年11月入职新睿电子。

具体来看,2009年10月至2017年8月,陈湘经营深圳市宝安区沙井新睿自动化配件经营部。2011年5月至2023年11月,陈湘在深圳市为来机械设备贸易有限公司(以下简称“为来机械”)担任执行董事、总经理。2021年11月至招股书签署日2026年4月7日,陈湘在新睿电子深圳分公司担任负责人和销售主管。

1.2 2018及2020年公开信息显示,同名“陈湘”曾系新睿电子深圳办事处联系人

而公开信息显示,陈湘或于2018年已系新睿电子深圳办事处人员。

据Internet Archive网页回溯新睿电子官网于2018年1月7日的信息,彼时,新睿电子深圳办事处的联系人为陈湘。

此外,据认证主体为新睿电子的微信公众平台于2020年6月及2020年7月发布的信息,新睿电子深圳办事处的销售人员、联系人均包括了陈湘。

换言之,新睿电子在招股书及挂牌问询回复中披露陈湘2021年起任职于新睿电子深圳分公司,而新睿电子2018及2020年的公开信息显示,同名“陈湘”系深圳办事处联系人。

1.3 陈湘入股时系为来机械控股方,2022年为来机械向新睿电子无偿转让商标

据市场监督管理局数据,为来机械成立于2011年5月,并于2023年11月注销。成立起至2018年6月10日,为来机械的股权结构为陈湘、樊红燕分别出资50%。2018年6月11日至2021年12月2日,为来机械的股权结构为陈湘、樊红燕、深圳市智创利合投资企业(有限合伙)分别出资50%、30%、20%。2021年12月3日至注销日2023年11月14日,为来机械的股权结构为陈湘、樊红燕分别出资50%。

据2026年4月7日的招股书,樊红燕系陈湘的配偶。

也就是说,为来机械自2011年5月成立以来,陈湘及其配偶樊红燕一直持股为来机械。其中,陈湘于2021年7月入股新睿电子时,陈湘与其配偶樊红燕合计持有为来机械80%股权。

而陈湘入股新睿电子后,将其控制的为来机械相关资产无偿转让给新睿电子。

据2026年4月7日的招股书,根据新睿电子与陈湘以及陈湘控制的为来机械于2022年4月签署的《同意转让证明》,为来机械将注册号为40089748、40093551、40088958的商标无偿转让给新睿电子。

1.4 为来机械曾系新睿电子经销商,多年或与新睿电子深圳分公司共用地址

据挂牌问询回复,陈湘自2011年5月起,以为来机械作为经销商主体,进而代理新睿电子的控制系统产品。2020年12月开始与深圳市迪维迅机电技术有限公司(以下简称“深圳迪维迅”)合作,代理深圳迪维迅的伺服驱动器产品。2021年7月,陈湘入股新睿电子,并将其客户资源导入新睿电子。自此,为来机械不再经销新睿电子以及深圳迪维迅的产品,于2022年4月将与驱动器和电机产品有关的商标转让给了新睿电子。

即是说,为来机械曾系新睿电子的经销商之一,陈湘于2021年7月入股新睿电子并于同年11月担任新睿电子深圳分公司负责人。2022年4月,为来机械将相关商标无偿转让给新睿电子。

此外,据挂牌问询回复,为来机械在2022-2023年已无实际经营,不存在为新睿电子承担成本费用或其他利益输送的情形。

据市场监督管理局数据,自2011年5月31日至2021年12月29日,为来机械曾用企业名称为深圳市新新睿自动化科技有限公司。2017年3月17日至2023年11月14日为来机械的注册地址为深圳市宝安区沙井街道沙三上下围创业工业园3栋3层C1。

据2026年4月7日的招股书及市场监督管理局数据,新睿电子深圳分公司成立于2021年11月。截至查询日2026年4月14日,新睿电子深圳分公司自成立以来注册地址均为深圳市宝安区沙井街道沙三社区沙三路45号C1。且2021-2024年,新睿电子深圳分公司的企业通信地址均为深圳市宝安区沙井街道沙三上下围创业工业园3栋3层C1。

据Internet Archive网页回溯为来机械官网于2022年9月2日的信息,照片显示为来机械与新睿电子深圳分公司在同一办公场所挂牌,或共用办公场所。

此外,据Internet Archive网页回溯新睿电子2018年1月7日的官网信息,彼时,新睿电子深圳办事处的地址为深圳市宝安区沙井镇沙三村上下围创业工业园3栋1单元3楼。

据认证主体为新睿电子的微信公众平台于2020年6月发布的信息,新睿电子深圳办事处的地址亦显示为深圳市宝安区沙井镇沙三村上下围创业工业园3栋1号3楼。

换言之,为来机械2017年3月至2023年11月的注册地址,与新睿电子深圳分公司的企业通信地址多年相同。

此番上市,新睿电子第三大股东陈湘于2021年7月入股新睿电子,同年11月入职新睿电子深圳分公司。而2018及2020年新睿电子的公开信息显示,同名“陈湘”系新睿电子深圳办事处联系人,入职时间或现“罗生门”。

2021年7月,陈湘入股新睿电子后,将其客户资源导入新睿电子,为来机械不再经销新睿电子以及深圳迪维迅的产品,并于2022年4月将与驱动器和电机产品有关的商标转让给了新睿电子。为来机械在2023年11月14日注销,距新睿电子在2023年12月21日完成股份制改革,仅一月余。

但值得注意的是,多年来,陈湘及其配偶控制的为来机械与新睿电子深圳分公司经营地址混淆,而由此产生的成本分摊和作为经销商的业务真实性疑问,亦待核查。

二、私募股东背后浮现证监局离职人员,在新睿电子挂牌前夕突击转让现疑云

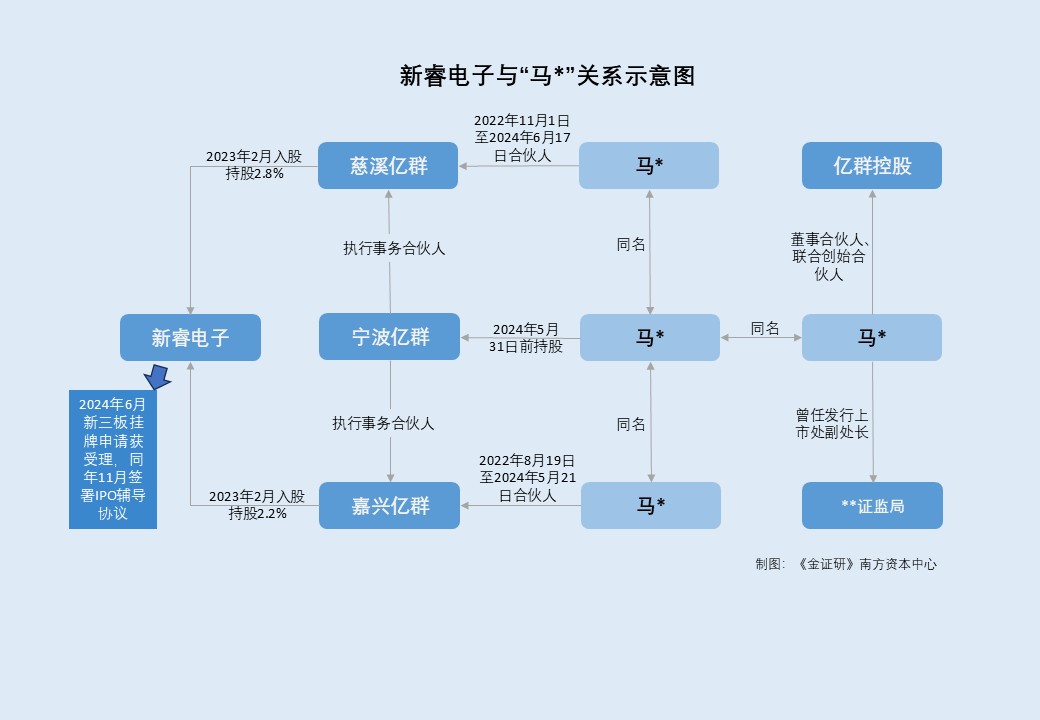

此番上市,新睿电子的两家私募股东的前合伙人均包括“马*”,“马*”或在新睿电子申报新三板挂牌前突击退股。且同名“马*”曾系**证监局上市处副处长。

2.1 2023年2月嘉兴亿群、慈溪亿群增资入股,约定新睿电子2025年末前未上市有权要求回购

据新睿电子审计报告,2023年2月,新睿有限注册资本由586.8545万元变更为617.7416万元,其中嘉兴亿群合筑创业投资合伙企业(有限合伙)(以下简称“嘉兴亿群”)以货币资金增资13.5903万元注册资本,慈溪亿群合洪股权投资合伙企业(有限合伙)(以下简称“慈溪亿群”)以货币资金增资17.2968万元注册资本。此次增资完成后,嘉兴亿群、慈溪亿群分别直接持有新睿有限2.2%、2.8%的股权。

据2026年4月7日的招股书,截至签署日,嘉兴亿群、慈溪亿群仍分别直接持有新睿电子2.2%、2.8%的股权。

值得注意的是,2023年2月,嘉兴亿群、慈溪亿群增资入股前曾与新睿电子及相关股东签署含有特殊投资条款的协议。

而特殊投资条款内容包括了当出现以下情况之一时,嘉兴亿群、慈溪亿群有权要求各股东回购其在此次增资完成后所持有的全部或部分新睿电子股权:(1)新睿电子在2025年12月31日前未能实现合格上市;(2)在2025年12月31日之前任何时间,新睿电子或各股东明示或默示放弃首次公开发行股票并上市的安排或工作。

2.2 马*曾系嘉兴亿群、慈溪亿群合伙人,于新睿电子2024年申报挂牌前退出

据市场监督管理局数据,嘉兴亿群、慈溪亿群分别成立于2018年12月4日、2022年11月1日。2022年8月19日至2024年5月21日,马*曾直接持有嘉兴亿群股权。2022年11月1日至2024年6月17日期间,同名“马*”曾直接持有慈溪亿群股权。

据市场监督管理局数据、2026年4月7日的招股书及中国证券投资基金业协会数据,嘉兴亿群、慈溪亿群均为私募基金。自嘉兴亿群、慈溪亿群成立以来,宁波梅山保税港区亿群投资有限责任公司(以下简称“宁波亿群”)均系嘉兴亿群、慈溪亿群的执行事务合伙人及基金管理人。

而宁波亿群成立于2017年6月。宁波亿群成立以来至2024年5月30日,同名“马*”直接持有宁波亿群股权。2024年5月31日起,同名“马*”不再持有宁波亿群股份。基于上述情形,“马*”或系同一人。

公开信息显示,2024年6月28日,全国股份转让系统受理了新睿电子的挂牌申请文件。2024年11月,新睿电子与海通证券股份有限公司签订辅导协议。

即“马*”于2024年5-6月,从新睿电子私募股东嘉兴亿群、慈溪亿群及其基金管理人处退股。2024年6月28日,新睿电子新三板挂牌申请获受理。

2.3 同名“马*”系亿群控股的联合创始人,曾担任**证监局发行上市处副处长

据市场监督管理局数据,宁波亿群自成立以来,宋益群均持有宁波亿群股权。截至查询日2026年4月14日,宋益群直接持有宁波亿群50%以上股权。

据公开信息显示,同名“宋益群”系亿群投资控股有限公司(以下简称“亿群控股”)的创始人兼董事长。2025年1月,同名“马*”以亿群控股高级合伙人身份代表合伙人团队在亿群控股新春联欢晚会开场致辞。

据北矿科技股份有限公司(以下简称“北矿科技”)2025年年度报告,截至2025年12月31日,同名“马*”系北矿科技的独立董事之一。

履历信息显示,同名“马*”曾任**财政局科员,**财政局工业企业财务管理处主任科员,**证监局发行上市处副处长,**证券投资银行部副总经理等。截至2025年12月31日,“马*”任亿群控股董事合伙人、联合创始合伙人,北矿科技独立董事,同时担任**国资委所属企业外部董事。

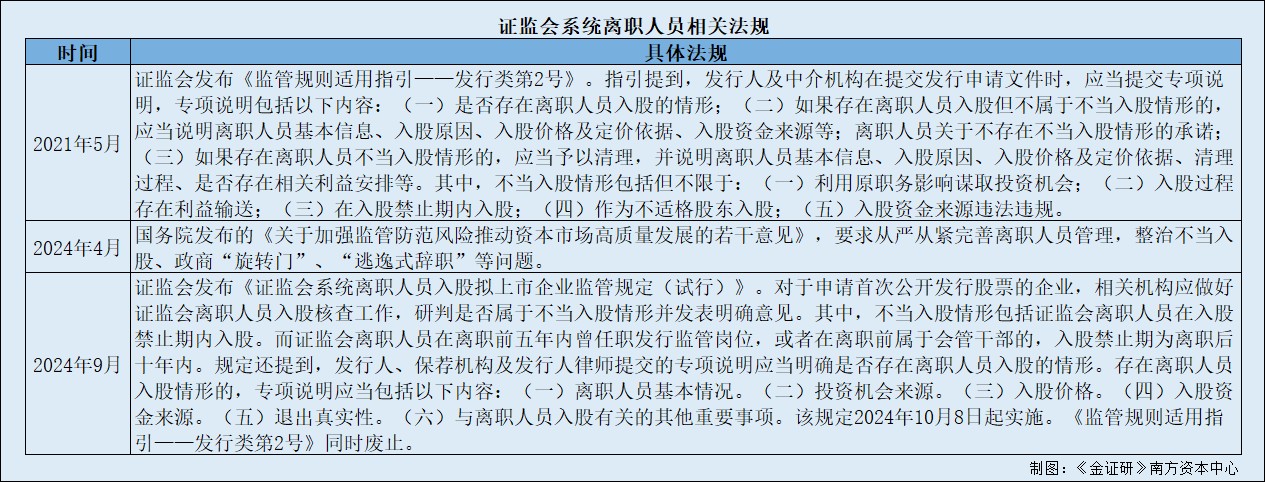

需要注意的是,近年来,相关部门出台了相关规定加强证监会离职人员监管。

2.4 相关法规指出离职前五年曾任发行岗人员的,入股禁止期为离职后十年

2021年5月,证监会发布《监管规则适用指引——发行类第2号》。指引提到,发行人及中介机构在提交发行申请文件时,应当提交专项说明,专项说明包括以下内容:(一)是否存在离职人员入股的情形;(二)如果存在离职人员入股但不属于不当入股情形的,应当说明离职人员基本信息、入股原因、入股价格及定价依据、入股资金来源等;离职人员关于不存在不当入股情形的承诺;(三)如果存在离职人员不当入股情形的,应当予以清理,并说明离职人员基本信息、入股原因、入股价格及定价依据、清理过程、是否存在相关利益安排等。

其中,不当入股情形包括但不限于:(一)利用原职务影响谋取投资机会;(二)入股过程存在利益输送;(三)在入股禁止期内入股;(四)作为不适格股东入股;(五)入股资金来源违法违规。

2024年9月,证监会发布《证监会系统离职人员入股拟上市企业监管规定(试行)》。对于申请首次公开发行股票的企业,相关机构应做好证监会离职人员入股核查工作,研判是否属于不当入股情形并发表明确意见。其中,不当入股情形包括证监会离职人员在入股禁止期内入股。而证监会离职人员在离职前五年内曾任职发行监管岗位,或者在离职前属于会管干部的,入股禁止期为离职后十年内。

规定还提到,发行人、保荐机构及发行人律师提交的专项说明应当明确是否存在离职人员入股的情形。存在离职人员入股情形的,专项说明应当包括以下内容:(一)离职人员基本情况;(二)投资机会来源;(三)入股价格;(四)入股资金来源;(五)退出真实性;(六)与离职人员入股有关的其他重要事项。该规定2024年10月8日起实施。《监管规则适用指引——发行类第2号》同时废止。

2024年4月,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,要求从严从紧完善离职人员管理,整治不当入股、政商“旋转门”、“逃逸式辞职”等问题。

此番上市,嘉兴亿群、慈溪亿群均系新睿电子的私募股东。2023年2月,前述两家私募股东入股新睿电子。宁波亿群系嘉兴亿群及慈溪亿群的执行事务合伙人兼基金管理人。而“马*”曾系嘉兴亿群、慈溪亿群、宁波亿群的合伙人之一。2024年5-6月,“马*”先后将其持有的嘉兴亿群、慈溪亿群、宁波亿群股权全部转出。2024年6月28日,新睿电子新三板挂牌申请文件获受理。

《金证研》南方资本中心注意到,2025年,同名“马*”系北矿科技的独立董事之一。履历信息显示,“马*”曾任**证监局发行上市处副处长等。截至2025年末,“马*”任亿群控股董事合伙人、联合创始合伙人。

三、结语

此番上市,新睿电子披露第三大股东陈湘系于2021年11月入职新睿电子深圳分公司,而新睿电子2018及2020年公开信息显示,同名“陈湘”系新睿电子深圳办事处联系人。陈湘控制的为来机械曾系新睿电子经销商,且为来机械注销前的注册地址与新睿电子深圳分公司企业通信地址相同。

另一方面,宁波亿群管理的嘉兴亿群、慈溪亿群系新睿电子的私募股东。“马*”曾系嘉兴亿群、慈溪亿群、宁波亿群的合伙人之一。2024年5-6月,“马*”先后将其持有的嘉兴亿群、慈溪亿群、宁波亿群股权全部转出。2024年6月28日,新睿电子新三板挂牌申请文件获受理。此外,同名“马*”系北矿科技的独立董事之一,曾任**证监局发行上市处副处长等。截至2025年末,马*任亿群控股董事合伙人。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。