- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Evan Dennis on Unsplash

《金证研》沪深资本组 林一/作者 洪力/编审

科创板自推出以来进展高效,今年已受理突破百家企业。厦门特宝生物工程股份有限公司(以下简称“特宝生物”)是上海证券交易所官网公布科创板第二批受理上市申请的企业。近年来,特宝生物核心产品产能利用率走低,公司可持续盈利能力存疑,而董监高“高”薪酬也备受关注,加上公司高企的销售费用,这样一家依靠营销“驱动”业绩的公司,未来还好吗?

核心产品产能利用率走低 可持续盈利能力存疑

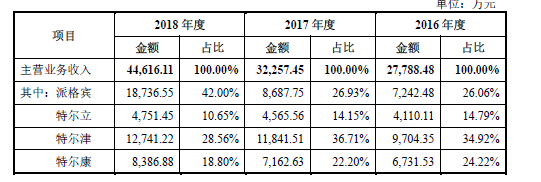

实际上,派格宾是公司最主要的核心药品,销售收入占比逐年增长。2016-2018年度,派格宾的销售金额分别为7,242.48万元、8,687.75万元和18,736.55万元,占比依次为26.06%,26.93%,在2018年达到42.00%。因此派格宾可以算是特宝生物的第一大产品,该产品的销售情况对公司的营业收入有十分大的影响。

但是,作为公司实际上的核心产品,据招股说明书显示,2016-2018年度派格宾的产能利用率分别为10.77%、18.34%、40.68%,在公司主打的四款产品中是最低的。

据国家统计局数据显示,2018年全年医药制造业产能利用率为76.7%。据国家统计局数据显示,2018年全年医药制造业产能利用率为76.7%,公司核心产品中,仅有2018年特尔康达到了70%以上,远远不足平均利用率。

特宝生物此次申请在科创板上市,依据的是满足科创板5项上市标准中的第四款。根据招股说明书,特宝生物预计市值35.45亿元;2018年公司实现营业收入44,828.27万元,符合“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。”的上市标准。

根据招股书,特宝生物2016年-2018年的净利润分别为2,931.41万元、516.86万元、1,600.29万元,上演过山车,可持续盈利能力存疑。

在净利润负增长的情况下,特宝生物的预计市值仍达35.45亿元,是2018年业绩的221.56倍,估值是否过高?

销售费用高企 营销“驱动”业绩?

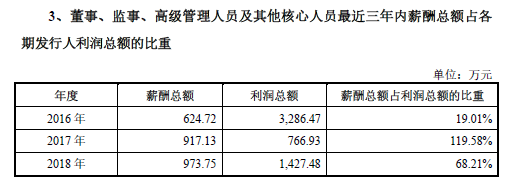

根据招股说明书显示,董监高及其他核心人员三年内薪酬总额分别为624.72万元、917.13万元、973.75万元,占各期特宝生物利润总额的比重分别为19.01%、119.58%、68.21%。

据招股书显示,2017年,董监高薪酬总额超过公司利润总额的19.58%。而正是2017年,特宝生物的销售业绩出现大跳水现象,净利润出现负增长的情况下,特宝生物的董监高薪酬不降反升,薪酬同比上涨了46.81%。

和董监高的薪酬密切相关的是公司的股权结构关系。招股书表明,特宝生物的实际控制人为杨英、兰春和孙黎。杨英、兰春互为夫妇,而孙黎与杨、兰夫妇为儿女亲家关系。

同时,特宝生物的监事会主席郑善贤曾经是湖南大学电气与信息工程学院的老师,而特宝生物的董事和总经理助理左仲鸿同样毕业于湖南大学电气工程系无线电专业。

科创板此次推出,聚焦在科技创新企业。科创板将优先支持符合国家战略,拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营,具有稳定的商业模式,市场认可度高,社会形象良好,具有较强成长性的企业。

科创板企业的“科创”成色是着重考察的要点之一。根据招股书,特宝生物在研发上的年度支出在2016-2018年分别为893.26万元、1,890.26万元、4,060.67万元,占当年营收比例分别为3.19%、5.85%、9.06%;反观公司在销售上投入的费用,分别占当年营收比例的54.61%、62.95%、59.45%。

与此同时,申报稿显示,特宝生物本次欲募集60,766.35万元,招股书指出将会全部用于公司的研发项目上面?表面的解读,或仅可探寻问题的冰山一角,而《金证研》沪深金融组将深入研究,抽丝剥茧,接近这背后的“故事”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。